高质量发展背景下高职教育经费配置结构优化研究

2024-06-22 07:10:57宋海生

职业技术教育 2024年15期

作者简介

宋海生(1994- ),男,三峡大学田家炳教育学院讲师,教育学博士,研究方向:教育经济与财政(宜昌,443002)

基金项目

中央高校基本科研业务费项目华东师范大学人文社会科学精品力作培育项目“从公平走向充足:新时代高质量教育体系建设的教育财政投入改革研究”(2020ECNU-JP005),主持人:张万朋

摘 要 优化经费结构、完善投入机制,是建设高质量职业教育体系的重要保障。基于历史趋势和国际比较的双重视角对我国高职教育经费配置结构现状进行分析,研究发现:来源结构上,政府投入占主导且持续上升,社会投入较弱,家庭投入递减;支出结构上,资本性支出占比偏高,经常性支出尤其是教职工薪酬支出占比偏低;层次结构上,各级政府间投入责任不明确,职普教育经费结构不协调。因此,要保证政府公共财政投入力度,明确各级政府投入责任,优化转移支付制度;健全多元投入机制,以优惠政策鼓励社会投入,完善成本分担机制;提升经常性支出尤其是教职工薪酬水平,兼顾设施设备升级等资本性支出需求。

关键词 高职教育经费;来源结构;支出结构;层次结构;结构优化

中图分类号 G718.5 文献标识码 A 文章编号 1008-3219(2024)15-0025-07

一、问题提出

高等职业教育是我国高等教育的重要组成部分,也是我国职业教育的主体,在调整和优化人才结构、增加高素质技能人才供给、助力产业结构转型升级方面发挥着重要作用。近年来,国家相继出台《国务院关于加快发展现代职业教育的决定》《国家职业教育改革实施方案》《职业教育提质培优行动计划(2020-2023年)》《关于推动现代职业教育高质量发展的意见》等政策文件,促进职业教育从深化改革到提质培优再到高质量发展。党的二十大报告强调“统筹职业教育、高等教育、继续教育协同创新,推进职普融通、产教融合、科教融汇,优化职业教育类型定位”。目前,我国已建成世界上规模最大的职业教育体系,其中高职教育发展重心在于加强内涵建设,打造高水平职业院校,培养更多高素质技术技能人才、能工巧匠、大国工匠,为建设技能型社会、推进教育强国建设贡献力量。

教育结构调整与优化一直是我国教育改革发展的重要政策议题,结构决定功能,好的结构有利于功能发挥,对提高教育质量和促进教育公平具有重要价值。教育经费结构在一定程度上能体现教育发展质量与水平。2018年,国务院办公厅印发《关于进一步调整优化结构提高教育经费使用效益的意见》,强调健全教育财政投入长效机制,优化教育经费结构,提高经费配置效率的重要性。有学者从来源结构、分配结构和使用结构对我国教育经费展开研究。其中,来源结构指财政性教育经费与非财政性教育经费;分配结构指教育经费在各级各类教育中的分配情况;使用结构反映了教育经费在学校内部的支出情况,主要指事业性支出和基本建设支出、人员经费与公用经费[1][2]。陈纯槿等人参照国际组织的分类,从学段结构、来源结构与支出结构来呈现世界主要国家教育投入规模与配置结构特征[3]。在高等教育阶段,方芳等人关注不同国家经费来源结构,即政府与社会投入比例[4],陈文博关注教育经费投入与支出结构,分别指教育公共投入与私人投入的比例、经常性支出与资本性支出的比例[5]。目前,高职教育经费结构的相关研究总体较少,部分研究涉及来源结构、地区结构[6][7],但对支出结构关注较少,且数据年份总体较为滞后。

本文采用我国相关统计数据,并结合世界经济合作与发展组织(简称OECD)数据,基于历史趋势与国际比较的双重视角,从来源结构、支出结构和层次结构来呈现我国高职教育经费结构的变化趋势与特征,以期为决策机构科学规划高职教育经费投入方向提供相关实证研究依据。

二、指标选取与数据来源

基于已有研究基础,本文从来源结构、支出结构和层次结构三个方面来呈现我国高职教育经费配置结构。在指标选取方面,来源结构上,OECD国家教育经费来源分为公共投入和私人投入,前者代表政府投入,后者代表社会投入,私人投入主要由家庭投入和其他私人组织投入构成。我国教育经费来源分为国家财政性教育经费投入、民办学校举办者投入、捐赠收入、事业收入(含学费)和其他收入。支出结构上,OECD国家教育经费支出结构分为经常性支出和资本性支出,其中经常性支出指维持教育事业正常运转和保障人员基本生活所必需的经费开支,包括人员薪酬支出和其他经常性支出;资本性支出指用于基础设施建设、固定资产购置、物资储备和大型建筑的翻新和维修等方面的支出。我国教育经费支出分为事业经费支出和基本建设支出,其中事业经费支出又分为个人和公用两部分。个人部分包含工资福利支出和对个人、家庭的补助支出,公用部分包含商品和服务支出以及其他资本性支出。

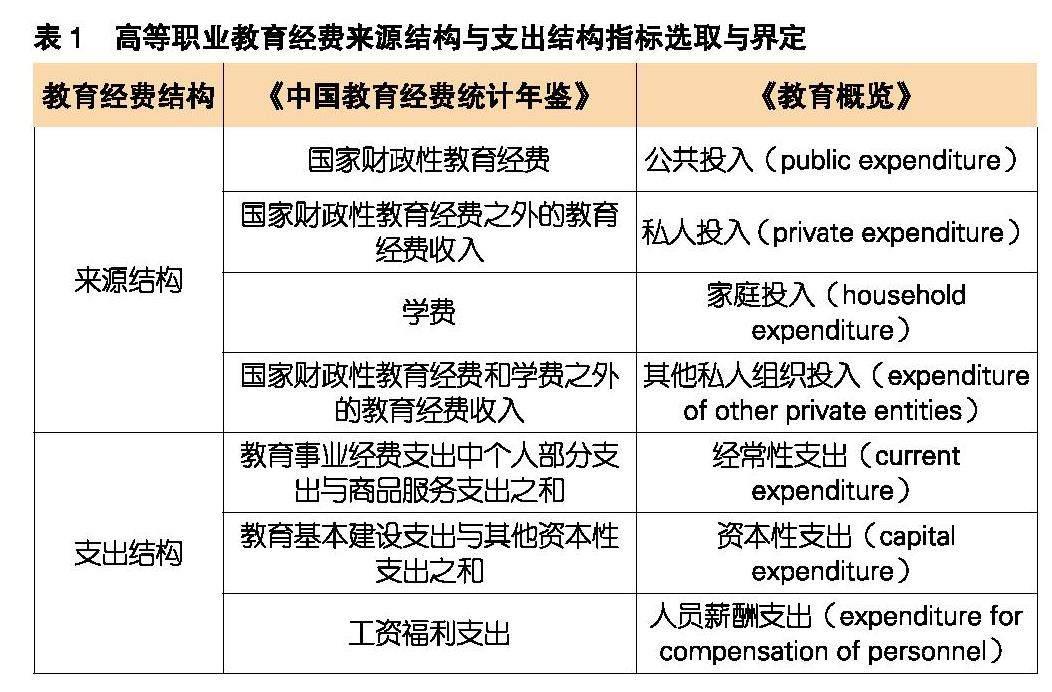

为增强数据指标的可比性,本研究将国家财政性教育经费投入同比为公共投入,国家财政性教育经费投入之外的其他经费投入同比为私人投入,学费同比为家庭投入,国家财政性教育经费和学费之外的教育经费收入同比为其他私人组织投入(下文简称“其他投入”);教育事业经费支出中个人部分支出与商品服务支出之和同比为经常性支出,教育基本建设支出与其他资本性支出之和同比为资本性支出,工资福利支出同比为人员薪酬支出,见表1。

表1 高等职业教育经费来源结构与支出结构指标选取与界定

教育经费结构 《中国教育经费统计年鉴》 《教育概览》

来源结构 国家财政性教育经费 公共投入(public expenditure)

国家财政性教育经费之外的教育经费收入 私人投入(private expenditure)

学费 家庭投入(household expenditure)

国家财政性教育经费和学费之外的教育经费收入 其他私人组织投入(expenditure of other private entities)

支出结构 教育事业经费支出中个人部分支出与商品服务支出之和 经常性支出(current expenditure)

教育基本建设支出与其他资本性支出之和 资本性支出(capital expenditure)

工资福利支出 人员薪酬支出(expenditure for compensation of personnel)

除分析高职经费来源结构与支出结构外,本文还对高职教育经费的层次结构展开分析。层次结构主要反映教育经费在不同维度层次上的配置情况,如各级各类教育、政府层级、地区等维度。本文主要聚焦高职教育经费在各级政府间、职业教育与普通教育间的分配情况。

在数据来源上,国际数据来自《Education at a Glance 2015-2023:OECD Indicators》[8],该教育概览提供OECD及相关国家的最新数据到2020年。我国高职教育经费数据来自2011-2021年的《中国教育经费统计年鉴》,高职教育招生数与在校生人数来自2010-2020年的《中国教育统计年鉴》,国内生产总值数据(简称GDP)、公共财政支出数据来自2011-2021年的《中国统计年鉴》。

三、我国高等职业教育经费配置结构的多维审视

充足的经费投入是高职教育高质量发展的重要保障。高职教育经费配置结构分析应立足于高职教育经费投入总体规模之上。从绝对总量来看,2010-2020年我国高职教育经费总投入不断增长,由2010年的1051.5亿元增加到2020年的2761.4亿元,年均增长率为10.14%,其中国家财政性教育经费投入从491.6亿元增长到1592.6亿元,年均增长率为14.47%,表明我国高职教育经费总投入的增长主要依赖于政府公共财政投入保障。从相对比例来看,我国高职教育经费总投入占GDP比重呈上升趋势,2020年(0.27%)相比于2010年(0.26%)增加了0.01个百分点;我国高职教育国家财政性教育经费投入占GDP比重呈上升趋势,2020年占比为0.19%,相比于2010年(0.12%),增幅为0.07个百分点,且高出OECD均值0.06个百分点;十年间我国高职教育公共支出占公共财政支出比重呈波动变化趋势,从2010年的0.49%快速增长到2012年的0.61%,后下降至2014年的0.52%,之后总体维持增长趋势,到2020年达0.61%,高出OECD均值0.3个百分点,表明我国政府对高职教育投入的努力程度较高。与总量指标相比,生均经费能体现分配给每个学生的教育资源情况,可作为评价教育投入水平的关键指标。2010-2020年我国高职生均教育经费保持不断增长,从1992美元增加到3653美元,与OECD国家相比仍有明显差距。2010-2018年OECD国家生均经费从8773美元增至12413美元,到2019年回落为12098美元,2020年又升至12266美元。近年来,我国高度重视高职教育并出台支持政策,如2010年以来教育部、财政部联合推进“国家示范性高等职业院校建设计划”,2015年教育部印发《高等职业教育创新发展行动计划(2015-2018年)》,2019年《政府工作报告》提出高职大规模扩招100万人,并随后出台《高职扩招专项工作实施方案》,不断提升高职教育质量并有序扩大规模,积极发挥中央财政一般性转移支付杠杆效应,带动地方财政投入增加,推动高职教育公共财政经费持续增长。

(一)来源结构

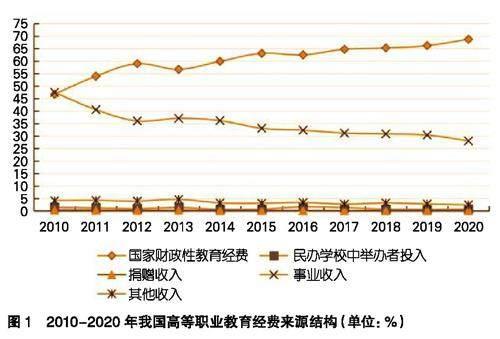

1.我国政府财政投入占主导且持续上升,社会投入偏弱,事业收入递减明显

如图1所示,目前我国高职教育经费总投入以国家财政性教育经费投入和事业收入为主,二者共占总投入的93%以上。2010年,事业收入占比高于国家财政性教育经费,之后国家财政性教育经费占比超过事业收入。国家财政性教育经费投入从2010年的46.76%增长到2020年的68.75%,增长了21.99个百分点,成为高职教育的第一大经费来源,这与近年来我国持续加大高职教育财政投入的举措密切相关。社会投入支持力度减弱,事业收入从2010年的47.49%下降到2020年的28.04%,总体下降了19.45个百分点,其中学费虽有所下降,但仍是事业收入的主要组成部分,保持在80%以上;民办学校举办者投入从2010年的1.39%降至2020年的0.71%,捐赠收入从2010年的0.28%降至2020年的0.11%,其他收入呈波动变化趋势,在2013年达到峰值(4.56%),到2020年降至2.39%。

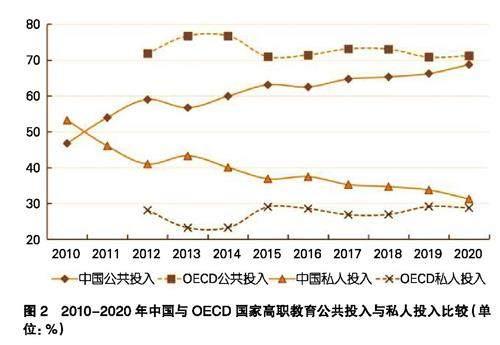

2.与OECD均值相比,我国公共投入占比偏低,私人投入与家庭投入占比偏高

由图2可知,在高职教育经费总投入中,2010-2020年我国高职教育公共投入占比呈上升趋势,2014年以来维持在60%以上,2020年与2010年相比增长了21.99个百分点,我国高职教育私人投入占比则在2014年之后维持在30%~40%之间,下降趋势明显。2012-2020年,OECD国家公共投入占比均值保持在70%以上,总体呈缓慢下降趋势,2020年相比于2012年下降了0.68个百分点,私人投入占比保持在20%~30%左右,总体呈上升趋势。总体来看,相比于OECD国家均值,我国公共投入占比偏低,私人投入占比偏高,且差距不断缩小。

图2 2010-2020年中国与OECD国家高职教育公共投入与私人投入比较(单位:%)

如图3所示,2010-2020年我国高职教育家庭投入占比呈下降趋势,降幅达18.32个百分点,其他投入占比也总体呈小幅下降趋势,降幅为3.67个百分点。OECD高职教育家庭投入占比呈先降后升再降的变化趋势,2020年相比于2012年下降了1.4个百分点,而其他投入占比则呈现先降后升的变化趋势,总体上升了2.08个百分点。总体来看,我国高职教育家庭投入与其他投入占比均高于OECD国家均值水平,但二者间的差距在不断缩小。2020年,我国高职教育家庭投入占比为23.14%,略高于OECD国家均值(20.71%)。许多国家如丹麦和瑞典政府承担了绝大部分高职教育办学费用,以确保每位公民享有接受高职教育机会,而韩国和日本的高职院校以私立为主,办学经费主要来源于家庭投入,学费占比较高。2020年我国其他投入占比(8.11%)与OECD均值(8.07%)十分接近。部分国家将其他投入视为高职教育经费来源的重要补充。例如,日本实施固定经费补贴和税收减免政策等一系列优惠政策来调动企业举办职业教育的积极性[9],社会捐赠和学校创收收入成为高职院校办学经费的重要来源。韩国则积极鼓励支持高职院校与企业开展合作,设立财政资助项目奖励产学合作,面向企业需求,与企业共同开发教材和培养人才,在工业区内建设新校区,为企业和研究机构提供设施等。

图3 2010-2020年中国与OECD国家高职教育家庭投入与其他投入比较(单位:%)

(二)支出结构

1.我国资本性支出占比偏高,经常性支出占比低于OECD均值

如图4所示,2010-2020年我国高职教育经常性支出占比总体呈上升趋势,2020年为68.62%,相比于2010年(64.06%)增加了4.56个百分点;而高职教育资本性支出占比呈下降趋势,从2010年的35.94%减少到2020年的31.38%。OECD国家高职教育经费支出结构总体比较稳定,其中经常性支出占比保持较高水平,维持在90%~94%,资本性支出占比较低,保持在6%~10%。与OECD国家均值相比,我国高职教育经常性支出占比偏低,资本性支出占比偏高。OECD国家高职教育发展起步更早,发展水平较高,并逐步建立了成熟的、适合本国国情的高职教育经费投入体制,因而高职教育支出结构变化幅度很小,比较稳定。而我国高职教育事业正逐渐从规模扩张转向提质培优阶段,教育经费支出结构也会随之进行调整,以更好适应高职教育发展的需要。在规模扩张和普及阶段,教育经费更多用于基础设施设备、固定资产购置、物资储备和校舍修建等,如大量专项投入和达标工程,大幅度改善了高职院校办学条件,此时资本性支出占比较高;进入质量提升阶段,支出方向逐渐转向“事业型”,更加重视人力资源投入,如教师薪酬与技能培训费用、学生补助等,因而经常性支出占比增加。同时,由于高职教育的实践性教学课时占比较大,对设施设备更新升级、工程实践中心和实习实训基地建设等要求更高,使得资本性支出保持了一定比例。

2.我国人员薪酬支出占比偏低,与OECD均值的差距逐渐缩小

人员薪酬支出是衡量教育经费支出结构的重要指标。由图4可知,2010-2020年间,我国高职教育人员薪酬支出占比总体呈上升趋势,2010-2013年该占比基本维持在41%左右,2014年上升到43.35%,之后逐年递增到2017年的49.13%,而后大幅度升至2018年的56.95%,之后增速放缓,2019年为57.64%,2020年为57.85%,与2010年相比增长了17.07个百分点。2012-2019年,OECD国家高职教育人员薪酬支出占比维持在67%~72%之间,2020年为67.24%,相比于2012年(71.83%)下降了4.59个百分点。我国高职教育人员薪酬支出占比明显低于OECD国家均值水平,但与OECD均值的差距在逐年缩小(从31.4个百分点缩小至9.39个百分点)。近年来,《教育部 财政部关于实施职业院校教师素质提高计划的意见》等一系列文件的出台,持续推动实施“职业院校教师素质提高计划”,促进各级师资培训体系逐渐建立。2012年以来,中央财政累计投入培训经费达到53亿元,带动省级财政投入43亿元。同时,《中共中央 国务院关于全面深化新时代教师队伍建设改革的意见》和《深化新时代职业教育“双师型”教师队伍建设改革实施方案》等政策进一步突出教师队伍建设的重要性,强调经费投入保障,使得高职教育人员薪酬支出占比快速上升。

图4 2010-2020年中国与OECD国家高职教育经费支出结构比较(单位:%)

(三)层次结构

1.我国各级政府分担比例不明确,OECD国家为中央政府主导型模式

目前,我国遵循“在国务院领导下,实行政府统筹、分级管理、地方为主、行业指导、校企合作、社会参与”的高职教育管理体制,职业教育属于中央与地方共同财政事权。相关政策文件虽提出“地方教育附加费用于职业教育的比例不低于30%”“新增教育经费向职业教育倾斜”等要求,但对于各级政府在高职教育经费中具体承担多少比例,暂无明确表述与规定。OECD国家在各级政府分担比例方面,大致存在“中央承担型、中央主导型、省级(州)主导型、两级政府均摊型”四种模式,见图5。以2019年为例,中央承担型指高职教育经费全部由中央政府承担,如智利、卢森堡、新西兰、英国、荷兰和丹麦等;中央主导型是指绝大部分(60%以上)教育经费由中央政府承担,大多数OECD国家属于该模式,如奥地利、韩国、以色列、日本、德国、意大利、斯洛伐克、挪威和法国等;省级主导型是指绝大部分(60%以上)教育经费由省级政府承担,如比利时、西班牙和波兰;两级政府均摊型指教育经费由中央与省均摊,如澳大利亚(中央分担49.19%,省分担50.81%),或省与地方均担,如捷克(省分担51.32%,地方分担41.25%)。此外,在具体事项上,日本高职教育基础设施建设经费由中央政府全部承担,在人员经费、教材费用和学生奖资助方面中央政府投入均占50%,地方政府承担本级教职工工资支出[10];澳大利亚高职教育基本办学经费由联邦、州政府共同提供,联邦投入占25%,州投入占50%,职教经费管理与分配权下放到州培训署[11]。

2.职普教育经费结构不协调,高职教育办学规模与经费供给不匹配

新修订的《中华人民共和国职业教育法》首次明确,职业教育是与普通教育具有同等重要地位的教育类型,协调好二者的经费结构才能更好落实职普协调发展。由表2可知,2010-2020年,在教育经费总投入中,我国高职教育经费占比总体呈下降趋势,从2010年的5.38%降至2020年的5.21%,且远低于普通本科教育(占比维持在20.87%~23.58%);在国家财政性教育经费投入中,高职教育占比呈上升趋势,从2010年的3.35%增加至2020年的4.42%,但远低于普通本科教育(占比维持在16.03%~18.02%)。在国家财政性教育经费投入占GDP比重方面,近十年来高职教育总体呈增长趋势,2020年为0.19%,相比于2010年(0.12%)增加了0.07个百分点,而普通本科教育2020年为0.68%,相比于2010年(0.58%)增长了0.1个百分点,高职教育与普通本科教育经费差距较大。

在教育公共支出占公共财政支出比重方面,高职教育从2010年的0.49%上升到2020年的0.61%,增加了0.12个百分点;而2020年普通本科教育为2.14%,相比于2010年的2.53%,下降了0.39个百分点。总体来看,目前政府投入到普通本科教育的经费仍远多于高职教育,高出约2.5倍。上述差距均表明,高职教育与普通本科教育经费结构不协调现象十分突出。此外,高职教育经费投入与其办学规模不相适应,在2020年普通本专科招生数和在校生数中,高职高专占比分别为54.2%和44.43%,普通本科占比分别为45.8%和55.57%,高等教育职普办学规模差距较小。高职教育教学实践课时占比高,对双师型教师以及实践中心、实习实训基地建设、相关设备资源需求更高,办学成本较高,理应投入更多经费。然而,我国高职教育经费远低于普通本科教育。此外,职普教育经费的差距远远超出了办学规模的差距,这也表明现有的高职教育经费供给与高职教育办学规模不匹配。

四、结论与展望

优化经费结构,完善教育投入机制是职业教育发展与改革的基本保障[12]。基于我国高职教育经费配置结构现状,本研究尝试提出以下建议与对策,以保证高职教育经费供给与办学需求相匹配,切实推动高职教育高质量发展。

(一)保证政府公共财政投入力度,明确各级政府投入责任,优化转移支付制度

教育经费投入是教育可持续发展的基础保障。高等职业教育基本定位为准公共产品[13],属于中央与地方政府的共同事权,各级政府要共担高职教育办学成本。近年来,尽管我国高职教育财政经费投入不断增加,但与OECD国家均值水平相比,我国公共财政投入力度仍显不足。因此,要继续发挥公共财政主导作用,保证各级财政对高职教育的投入力度,为高职教育高质量发展提供切实的物质保障。针对各级政府对高职教育投入责任不明确的问题,要通过完善立法来明确并不断调整优化中央和地方事权和支出责任划分,尤其要发挥省级政府的主体地位和统筹能力,加强各级政府间的团结协作,鼓励不同主体参与办学,动员与汇聚地市级政府及各部门、市场等资源来共同支持高职教育发展[14]。同时,还要不断完善省内教育转移支付制度,引入数字化技术并落实信息公开制度,以便掌握地市政府的真实财力情况,动态追踪资金流向,强化从资金源头到使用末端的全过程、全链条、全方位监管,促进转移支付预算和监督体系的完善和创新[15]。此外,根据联合国教科文组织的测算,职业教育办学成本是普通教育的3倍左右。然而,我国高职教育经费远低于普通本科教育,且高职教育办学规模与经费供给不匹配问题明显,这会极大影响高职教育发展的质量,因而需确保高职生均财政拨款制度落实到位,并持续提高高职生均教育经费,不断缩小职普教育经费差距。

(二)健全多元投入机制,以优惠政策鼓励社会投入,完善成本分担机制

保障政府财政投入力度并不意味着减少社会投入。当前,我国财政性教育经费在高职经费来源结构中一直占据主导地位,而社会投入占比较低并呈现下降趋势,“一条腿粗,一条腿细”的经费来源格局难以满足高职教育高质量发展的需要,加快健全多元投入机制成为必然要求。职业教育是面向社会的跨界教育,需要社会力量尤其是行业企业等多元主体共同参与办学[16]。此外,教育成本分担理论也强调由国家、受教育者、纳税人、企业、家庭、学校等受益主体来共担教育成本。首先,以财税、投资、金融、用地等方面的组合式优惠政策,来充分调动民间优质教育资源和激励社会资本进入高职教育,大力支持民办高职教育和混合所有制高职教育发展,鼓励民营资本、股份制企业参与部分公立高职院校的混合所有制改革。其次,完善教育捐赠税收优惠等政策法规,调动第三方公益组织与个人捐赠积极性,大力提升高职院校基金会管理绩效和筹资效能,促进捐赠经费更有效地用于高职教育发展。最后,我国高职教育学杂费标准一直未进行大的变动调整,这与物价指数和学校办学成本上涨趋势不相适应,也不符合高职教育服务的市场规律[17]。因此,要完善成本分担机制,适时建立高职学费动态调整机制,立足地方经济发展、居民收入和办学成本等因素科学合理制定弹性化与差异化的学费标准体系,并健全高职学生资助政策,保证家庭困难学生的高职教育入学机会公平。

(三)提升经常性支出尤其是教职工薪酬水平,兼顾设施设备升级等资本性支出需求

教育经费支出结构在很大程度上反映了教育经费利用效率和配置消耗情况,还会对教育结果的数量和质量产生重要影响[18]。与OECD国家相比,我国高职教育资本性支出占比偏高,经常性支出尤其是人员薪酬支出占比偏低,这不利于高职院校引进高层次人才与稳定教师队伍,也难以激发教职工的工作积极性。教师是教育发展的第一资源,高素质教师队伍能提升课堂教学水平与效能,培养国家所需的高素质人才。近年来,教育部要求高职院校中“双师型”教师占比不低于50%,并提出“实施职业教育现场工程师专项培养计划”,这些工作均需要大量专项经费投入。因此,要逐步构建以经常性支出为主的高职教育经费配置格局,不断提升人员支出尤其是教师薪酬福利占比,完善优化绩效工资制度,切实激发教师工作热情与创新活力。同时,教育经费支出结构应与教育发展阶段相适应,与教育发展规律与目标相结合。高职教育实践性教学课时占比高,对相关教学设施设备、实习实训基地建设等硬件条件要求较高,加之高职学校“百万扩招”计划、“双高计划”政策推进实施,当前的教育经费支出机制应兼顾未来一段时间内高职教育扩招以及产教融合实训基地、工程训练中心建设等资本性支出的刚性需求。随着高职教育基础设施建设的不断完善,教师队伍建设、学生资助、信息化等学校内涵建设支出将成为高职提质增效的重要方面,要适时调整优化高职教育经费支出结构,逐步推动教育经费支出重点由“物”向“人”的转变。

参 考 文 献

[1]陈晓宇.我国教育经费结构:回顾与展望[J].教育与经济,2012(1):21-28.

[2]杨蓉,刘婷婷.中国教育经费配置结构分析——基于历史趋势和国际视野的双重探讨[J].全球教育展望,2019(6):46-61.

[3]陈纯槿,郅庭瑾.世界主要国家教育经费投入规模与配置结构[J].中国高教研究,2017(11):77-85+105.

[4]方芳,刘泽云.高等教育投入模式的国际比较研究[J].南京师大学报(社会科学版),2018(6):40-47.

[5]陈文博.高等教育经费投入与支出结构比较研究——基于OECD国家的数据分析[J].教育经济评论,2021(5):42-65.

[6]郭艳梅,李中国.我国高职教育经费投入:数据分析与政策建议[J].教育学术月刊,2014(11):49-54.

[7]杨广俊.我国高等职业教育经费投入的现实状况与优化思考[J].中国职业技术教育,2023(24):75-83.

[8]OECD.Education at a glance:2015-2023[EB/OL].(2023-09-12)[2024-03-03].https://www.oecd-ilibrary.org/education/education-at-a-glance-2023_e13bef63-en.

[9]丁宁.日本职业教育发展历程、特点及启示[J].教育与职业,2019(4):79-85.

[10]年艳,潘建林.美、德、日三国职业教育经费筹措机制比较及启示[J].职业技术教育,2019(12):67-73.

[11]高娟,马陆亭.OECD国家高职教育经费来源的典型模式:特征与成因[J].比较教育研究,2018(10):106-112.

[12]彭洪莉,朱德全.项目制在职业教育经费投入机制中的效用限度与升级路径[J].教育与职业,2021(1):29-36.

[13]孙长远,庞学光.论职业教育的产品属性及其产品属性的可赋予性[J].江苏高教,2016(6):151-154.

[14]杨钋,刘云波.省级统筹与高等职业教育的均衡发展[J].北京大学教育评论,2016(3):59-83+190.

[15]田志磊,赵晓堃,张东辉.改革开放四十年职业教育财政回顾与展望[J].教育经济评论,2018(6):73-91.

[16]杜玉波.学习贯彻新修订的职业教育法 努力开创职业教育发展新格局[J]中国高等教育,2022(10):22-25.

[17]陈文博,毛建青.成本分担属性和价格属性视角下的高职学费问题研究[J].湖北社会科学,2020(3):148-155.

[18]倪彬,陈文博,毛建青.我国高水平高职学校经费支出分析——基于规模与结构的研究视角[J].职业技术教育,2023(15):51-59.

Research on the Optimization of Funding Allocation Structure of Higher Vocational Education under the Background of High-quality Development

——Based on the Dual-perspective of Historical Trend and International Comparison

Song Haisheng

Abstract Optimizing the funding structure and improving the investment mechanism is an important guarantee for building a high-quality vocational education system. Based on the dual-perspective of historical trend and international comparison to analyze the allocation structure of Chinas higher vocational education funding, the study found that: in terms of source structure, the government's input is dominant and continues to rise, the social input is weaker, and the household input is diminishing; in terms of expenditure structure, the proportion of capital expenditure is on the high side, and the proportion of current expenditure, especially the expenditure for compensation of the teaching and administrative staff, is on the low side; in terms of hierarchical structure, the responsibility of input among the various levels of governments is unclear, and the funding structure for general education and vocational education is uncoordinated. Therefore, it is necessary to ensure the strength of the governments public financial input, clarify the responsibilities of all levels of government for investment in higher vocational education, and optimize the transfer payment system; improve the mechanism for multiple inputs, encourage social inputs with preferential policies, and perfect the cost-sharing mechanism; raise the level of current expenditure, especially the remuneration of teachers and staff, and take into account the need for capital expenditure, such as the upgrading of facilities and equipment.

Key words higher vocational education funding; source structure; expenditure structure; hierarchical structure; structure optimization

Author Song Haisheng, lecturer of Tian Jiabing Education College in China Three Gorges University (Yichang 443002)

猜你喜欢

高技术通讯(2021年1期)2021-03-29 02:29:44

法律方法(2017年2期)2017-04-18 09:00:37

科技创新与应用(2016年31期)2016-12-03 05:15:14

科技视界(2016年18期)2016-11-03 20:33:59

中国科技博览(2016年18期)2016-10-19 10:38:31

中国市场(2016年33期)2016-10-18 14:10:51

中国市场(2016年33期)2016-10-18 14:03:59

商业经济研究(2016年14期)2016-09-14 08:58:20

项目管理技术(2016年6期)2016-05-17 05:38:29

无线互联科技(2015年11期)2016-03-04 00:21:08