国有资本参股对民营企业债务违约风险的影响

2024-05-31 00:00:00陆岷峰王稳华朱震

苏州大学学报(哲学社会科学版) 2024年3期

摘" 要:企业债务违约风险已成为我国金融领域的重大风险之一,如何有效防控企业债务违约风险是打好防范化解重大金融风险攻坚战的重要内容。本文基于混合所有制改革视角,立足于民营企业,以2007—2021年沪深A股上市民营企业为样本,探究国有资本参股能否降低民营企业债务违约风险及其作用机制。研究发现,国有资本参股能够显著降低民营企业的债务违约风险。机制检验结果发现,国有资本在民营企业中能够发挥资源支持效应和监督治理效应,通过缓解融资约束问题,改善短贷长投策略和抑制民营资本无序多元化扩张,进而降低企业债务违约风险。进一步检验发现,与其他企业相比,国有资本参股对民营企业债务违约风险的抑制作用在中小民营企业和位于亲清政商关系更好地区的民营企业中更显著。另外,当企业面临较高的经济政策不确定性时,国有资本参股对民营企业债务违约风险的抑制作用也更为明显。研究结论不仅对国有资本参股和民营企业债务违约的相关文献形成有益补充,而且对进一步深化混合所有制改革和守住不发生系统性重大金融风险提供决策依据和启示。

关键词:国有资本参股;民营企业;债务违约风险;系统性风险

作者简介:陆岷峰,上海大学上海科技金融研究所(上海市软科学研究基地)高级研究员,教授、博士生导师,国宏新型城镇化发展联盟首席经济学家,主要从事数字经济和金融科技研究;王稳华,云南财经大学会计学院讲师,主要从事数字化转型和资本市场会计研究;朱震,云南财经大学会计学院博士研究生,主要从事公司治理与资本市场会计研究。

基金项目:国家自然科学基金项目“高管团队特征对企业数字化转型的影响研究”(项目编号:72262033)、国家社会科学基金项目“基于区块链技术的供应链金融共生融资模式与协同决策研究”(项目编号:20BGL009)、国家社会科学基金项目“互联网金融市场跨界风险的协同监管长效机制与政策研究”(项目编号:21BJY022)和中国博士后科学基金资助项目“战略联盟驱动企业数字化转型的机制和经济后果研究”(项目编号:2023M740619)的阶段性成果。

中图分类号:F832.7 ""文献标识码:A ""文章编号:1001-4403(2024)03-0125-13

DOI:10.19563/j.cnki.sdzs.2024.03.012

一、引言

自改革开放以来,我国民营企业蓬勃发展,在稳定经济增长、促进创新、增加就业、改善民生、实现共同富裕等方面发挥着重要作用,已经成为推进中国式现代化的生力军,同时也是推动我国全面建成社会主义现代化强国的重要力量。党的二十大报告强调要坚持我国基本经济制度,坚持“两个毫不动摇”,鼓励和支持民营企业实现高质量发展。2023年7月颁布的《中共中央、国务院关于促进民营经济发展壮大的意见》更是提出要坚持社会主义市场经济改革方向,优化民营经济营商发展环境,促进民营经济做大做优做强。然而,在当前国际经济形势复杂严峻和国内经济下行压力加大的情况下,民营企业的经营发展遭遇了许多困境和发展难题,尤其是频频发生的债务违约风险问题。近年来,我国民营企业债务违约数量和规模不断攀升,引起了社会各界的广泛关注。根据Wind数据库显示,自2014年民营企业发行的“11超日债”首次出现实质性违约以来,截至2021年,我国民营企业债券违约数量从6只上升到159只,占违约债券数量的比例为78.37%;债券违约规模从13.4亿元增长到2 051.64亿元,占债券违约规模的比例高达74.96%①" ①根据Wind企业债券违约数据库的数据计算得到。。由此可见,民营企业债务违约的形势相当严峻。民营企业债务违约风险激增不仅危及自身生存和发展,而且还会通过连锁反应传导至金融市场,引发系统性金融风险,已经严重威胁到我国金融安全和经济的稳定发展②" ②郭婧、张新民:《企业战略激进、信贷周期与债务违约》,《外国经济与管理》2021年第7期,第38-53页。。因此,在新的发展阶段,如何有效避免民营企业因债务困境而出现大规模债务违约已然成为国家防范化解重大金融风险攻坚战中亟须解决的重要问题。

事实上,支持民营企业高质量发展一直是党和政府的一项重要任务,为了推动民营企业发展壮大,国家先后出台许多优惠政策和做出大量的行动工作,特别是新冠疫情以来,国家更是采取诸如减轻民营企业税费负担、破除制约民营企业公平参与市场竞争的制度障碍、优化民营企业发展的营商环境等措施,加大对民营企业发展壮大的支持力度。其中,鼓励和支持民营企业参与混合所有制改革是国家支持民营企业发展的重大战略安排,自从2015年国务院颁布的《中共中央、国务院关于深化国有企业改革的指导意见》提出要鼓励国有资本以投资入股等多种方式入股非国有企业以来,国有资本参股民营企业的现象越来越普遍③" ③Bai C E,Hsieh C T,Song Z,et al.Special deals from special investors:The rise of state-connected private owners in china.University of Chicago,Becker Friedman Institute for Economics Working Paper,2020(2020-170).。当前,我国已有逾六成的民营企业通过引入国有股东参与了混合所有制改革④" ④孙亮、刘春:《民营企业因何引入国有股东?——来自向下调整盈余的证据》,《财经研究》2021年第8期,第109-122页。。既有研究发现国有资本入股民营企业能够发挥资源效应和治理效应,进而促进民营企业的健康稳定发展⑤" ⑤钱爱民、吴春天、朱大鹏:《民营企业混合所有制能促进实体经济“脱虚返实”吗》,《南开管理评论》2023年第1期,第134-147页。,但是现有文献尚未关注国有资本参股对民营企业债务违约风险的影响。因此,本文主要探究以下问题:国有资本参股能否在民营企业债务违约风险方面发挥积极作用?如果能,它的作用机制是什么?二者之间的关系在不同的情境下是否会存在显著差异?回答以上问题将对推动民营企业发展壮大和打好防范化解重大金融风险攻坚战都具有重要的理论和现实意义。

基于此,本文从混合所有制改革视角,以2007—2021年沪深A股民营上市企业为样本,探究国有资本参股在民营企业债务违约风险方面所发挥的作用和内在机制。研究发现,民营企业引入国有资本能够有效降低债务违约风险,并且该结论在一系列内生性和稳健性检验后依然成立。机制检验发现,国有资本参股通过缓解融资约束问题,改善短贷长投策略和抑制民营资本无序多元化扩张行为,发挥资源支持效应和监督治理效应,进而降低民营企业债务违约风险。异质性检验发现,国有资本参股对民营企业债务违约风险的抑制作用在规模较小和位于亲清政商关系更好地区的民营企业中更显著。另外,当企业面临经济政策不确定性较高时,国有资本参股更能有效降低民营企业债务违约风险。

与既有研究相比,本文具有以下的边际贡献。第一,从国有资本参股的混合所有制改革视角,拓展了民营企业债务违约风险影响因素的相关研究。现有研究主要从银行信贷配置视角①" ①白俊、连立帅:《信贷资金配置差异:所有制歧视抑或禀赋差异?》,《管理世界》2012年第6期,第30-42页。和自身投融资决策视角②" ②刘海明、步晓宁:《民营企业债务违约是内因驱动吗?——基于短贷长投和多元化经营视角的分析》,《金融研究》2022年第3期,第79-95页。探究民营企业债务的相关问题。作为鼓励和支持民营企业发展的战略安排形式,国有资本参股在民营企业发展中发挥了重要作用,并且在实践中国有资本参股的现象也越来越普遍,但是却鲜有研究关注国有资本参股对民营企业债务违约的影响。本文从混合所有制改革视角拓展了民营企业债务违约的影响因素研究,并考虑企业规模和政商关系异质性的影响,进一步完善了国有资本参股与民营企业债务违约的相关文献。第二,从债务违约风险方面为民营企业混合所有制改革的争议提供新的经验证据。目前对于国有资本参股如何影响民营企业的发展尚存争议,有人认为国有资本入股民营企业是“国进民退”,会导致民营企业承担更多的政策性负担,不利于民营企业发展;但也有人认为国有资本入股民营企业是“国进民进”,能够实现资源优势互补,对民营企业的发展具有积极影响。尽管现有研究从企业经营各方面对国有资本在民营企业中的作用给出了不同的经验证据,但落脚点多为正常经营状态下的公司经营决策行为,忽略了在财务困境中国有资本发挥的作用。本文研究既扩宽了民营企业参与混合所有制改革的研究范围,又为相关争议提供新的证据。第三,在经济体制改革进入全面深化阶段和打好防范化解重大金融风险攻坚战的背景下,随着民营企业债务违约事件的频发,如何有效管控民营企业债务违约风险是企业和政府监管部门面对的重要议题。本文聚焦民营企业,将混合所有制改革和防控民营企业债务违约风险结合起来,探究国有资本参股对民营企业债务违约风险的影响,并厘清了其作用机制。研究结论不仅丰富新时代有为政府和有效市场的理论,而且还对守住不发生系统性风险提供决策依据和启示。

二、理论分析和研究假设

(一)民营企业债务违约风险的成因

债务违约风险是由于资金链断裂而未能如期偿还所欠债务本金和利息的可能性。既有研究认为企业发生债务违约既可能是宏观环境冲击导致的外生性结果,也可能是企业运营出现困境而导致的内生性结果③" ③丁志国、丁垣竹、金龙:《违约边界与效率缺口:企业债务违约风险识别》,《中国工业经济》2021年第4期,第175-192页。。在宏观环境方面,政策不确定性④" ④王博、李力、郝大鹏:《货币政策不确定性、违约风险与宏观经济波动》,《经济研究》2019年第3期,第119-134页。和债券交叉违约制度⑤" ⑤杨国超、蒋安璇:《债券投资者的“保护盾”还是债务违约的“多米诺”——对债券交叉违约制度的分析》,《中国工业经济》2022年第5期,第140-158页。等因素会加剧企业债务违约风险,而开放资本市场⑥" ⑥贾秀彦、吴君凤:《资本市场开放能够降低企业债务违约风险吗?:基于“沪深港通”交易制度的经验证据》,《世界经济研究》2022年第12期,第73-87页。和深化金融监管体制改革⑦" ⑦陆岷峰、欧阳文杰:《现代金融治理体系视角下的监管体制改革研究》,《经济学家》2023年第8期,第153-161页。等措施则有利于降低企业债务违约风险。在微观企业层面,资本盈利性不足⑧" ⑧Tinoco M H,Wilson N.Financial distress and bankruptcy prediction among listed companies using accounting,market and macroeconomic variables.International review of financial analysis,2013,30,pp.394-419.、战略定位差异和激进⑨" ⑨王化成、侯粲然、刘欢:《战略定位差异、业绩期望差距与企业违约风险》,《南开管理评论》2019年第4期,第4-19页。以及投融资错配⑩" ⑩聂新伟:《刚性兑付、债务展期与债务违约——兼论市场与政府在信贷资源配置中的作用》,《财经问题研究》2017年第1期,第93-100页。等因素会诱发企业债务违约风险,而充裕的自由现金流创造力B11" B11谢德仁、刘劲松:《自由现金流量创造力与违约风险——来自A股公司的经验证据》,《金融研究》2022年第12期,第168-186页。和丰富的社会关系网络B12" B12许浩然、荆新:《社会关系网络与公司债务违约——基于中国A股上市公司的经验证据》,《财贸经济》2016年第9期,第36-52页。则能够降低企业发生债务违约的概率。尽管现有研究已经从企业整体层面探究债务违约的诱发因素和防范治理措施,并取得丰硕的成果,但鲜少有研究从企业异质性视角聚焦探索民营企业债务违约风险问题。

在实践中,我国民营企业在企业总量中占比已经超过九成①" ①数据来源:国家市场监督管理总局https://m.gmw.cn/baijia/2022-10/11/1303169897.html。,但是在长期发展过程中,由于在资源禀赋方面存在明显劣势,民营企业在以银行贷款为主导的金融市场体系中往往会受到严重的“信贷歧视”②" ②陆岷峰、欧阳文杰:《构建金融强国:现代化金融生态系统与产业融合发展研究》,《社会科学辑刊》2024年第1期,第150-160页。,可获得的信贷资金较少③" ③白俊、连立帅:《信贷资金配置差异:所有制歧视抑或禀赋差异?》,《管理世界》2012年第6期,第30-42页。,普遍面临较高的融资约束问题。而既有研究发现融资难会直接导致企业发生实质性债务违约风险④" ④Altman E I.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy.The Journal of Finance,1968,23(4),pp.589-609.。此外,大部分民营企业往往存在“求大”和“上层次”的目标追求,在较高的融资约束水平下,为了实现这一目标追求,民营企业通常会采取短贷长投策略和多元化经营行为,这种激进的融资和投资策略被认为是引发民营企业债务违约的重要推手。⑤" ⑤刘海明、步晓宁:《民营企业债务违约是内因驱动吗?——基于短贷长投和多元化经营视角的分析》,《金融研究》2022年第3期,第79-95页。由此可见,缓解融资约束问题、改善短贷长投策略和防止民营资本无序多元化扩张是减少民营企业发生债务违约风险的关键举措。

(二)国有资本参股与民营企业债务违约风险

作为民营企业参与混合所有制改革的重要形式,国有资本参股通过发挥资源支持效应和监督治理效应对民营企业的生存和发展产生影响。一方面,国有资本参股不仅可以直接为民营企业提供资金资源支持,并且还可以帮助民营企业在生产要素资源配置中获得更多的银行信贷资源⑥" ⑥何德旭、曾敏、张硕楠:《国有资本参股如何影响民营企业?——基于债务融资视角的研究》,《管理世界》2022年第11期,第189-207页。和税收优惠⑦" ⑦李青原、吴立扬、蔡贵龙:《非控股国有股权与民营企业税收负担》,《管理科学》2022年第4期,第99-111页。,进而缓解资源紧张和融资约束⑧" ⑧董小红、孙文祥、李哲:《民营企业引入国有资本能缓解融资约束吗?》,《管理学刊》2021年第4期,第92-108页。,提高企业经营绩效⑨" ⑨郝阳、龚六堂:《国有、民营混合参股与公司绩效改进》,《经济研究》2017年第3期,第122-135页。。另一方面,国有资本参股可以完善民营企业的股权制衡制度,通过发挥监督治理效应,进而抑制企业违规倾向⑩" ⑩于瑶、祁怀锦:《混合所有制与民营经济健康发展——基于企业违规视角的研究》,《财经研究》2022年第3期,第33-47页。,降低盈余操纵程度B11" B11孙亮、刘春:《民营企业因何引入国有股东?——来自向下调整盈余的证据》,《财经研究》2021年第8期,第109-122页。,减少金融化投资水平B12" B12钱爱民、吴春天、朱大鹏:《民营企业混合所有制能促进实体经济“脱虚返实”吗》,《南开管理评论》2023年第1期,第134-147页。,最终促进民营企业持续健康发展B13" B13陆岷峰:《打造具有核心竞争力的普惠金融生态研究》,《新疆社会科学》2023年第2期,第24-31页。。具体到债务违约风险方面,本文认为国有资本参股也同样能够发挥资源支持效应和监督治理效应,通过缓解融资约束、改善短贷长投策略和防止民营资本无序多元化扩张,进而抑制民营企业发生债务违约风险。

首先,国有资本参股民营企业可以有效发挥资源支持效应,通过融合不同所有制的资本优势,整合不同所有制的资源,帮助民营企业缓解融资约束难题,进而有效减少债务违约风险。目前传统的金融生态体系很难满足民营企业对发展资金服务的需求B14" B14陆岷峰:《新发展格局下数据要素赋能实体经济高质量发展路径研究》,《社会科学辑刊》2023年第2期,第143-151页。,而随着混合所有制改革的不断深化和推进,国有资本参股已成为缓解民营企业融资约束的重要途径B15" B15刘惠好、焦文妞:《国有股权参股与民营企业投资不足——基于资源效应与治理效应的双重视角》,《经济管理》2022年第8期,第76-94页。。一方面,根据股东资源理论,国有资本参股可以直接为民营企业补充资本和现金流,提高民营企业的自由现金流量。另一方面,国有资本作为一种稀缺资源,民营企业通过引入国有资本与政府形成共生关系B16" B16孙亮、刘春:《民营企业因何引入国有股东?——来自向下调整盈余的证据》,《财经研究》2021年第8期,第109-122页。,不仅可以帮助民营企业获得产权方面的保护B17" B17李文贵、余明桂:《产权保护与民营企业国有化》,《经济学(季刊)》2017年第4期,第1341-1366页。,从而获取政府补助和税收优惠等政府资源①" ①李青原、吴立扬、蔡贵龙:《非控股国有股权与民营企业税收负担》,《管理科学》2022年第4期,第99-111页。,而且还可以为民营企业提供信用背书和声誉担保,缓解在信贷方面受到的歧视等负面影响,提高银行贷款和商业信用融资的可获得性和规模②" ②⑥何德旭、曾敏、张硕楠:《国有资本参股如何影响民营企业?——基于债务融资视角的研究》,《管理世界》2022年第11期,第189-207页。,从而缓解自身融资约束问题③" ③董小红、孙文祥、李哲:《民营企业引入国有资本能缓解融资约束吗?》,《管理学刊》2021年第4期,第92-108页。。融资约束的存在容易导致企业资金链断裂,进而引发债务违约风险④" ④Altman E I.Financial ratios,discriminant analysis and the prediction of corporate bankruptcy.The Journal of Finance,1968,23(4),pp.589-609.。当融资难和融资贵的问题得到有效缓解时,民营企业的资源禀赋和如期还款能力得到加强,其因资金链断裂而引发债务违约风险的可能性也会随之降低。

其次,国有资本参股可以改善民营企业的短贷长投策略,从而抑制债务违约风险。根据信贷配给理论,短贷长投是企业在融资渠道和规模受限的情况下通过不断续借短期借款来支持长期投资的投融资期限错配现象。在实践中,大约有30%的民营企业存在短贷长投行为⑤" ⑤⑨刘海明、步晓宁:《民营企业债务违约是内因驱动吗?——基于短贷长投和多元化经营视角的分析》,《金融研究》2022年第3期,第79-95页。。虽然短期借款一定程度上缓解了民营企业持续发展资金匮乏的问题,但是在长期投资项目中过度依赖短期借款融资是一种粗放式的激进财务策略,这种依靠“债务—投资”驱动的激进增长模式会放大民营企业的偿债压力,提高债务违约的可能性。而国有资本参股可以从债务端和投资端改善民营企业短贷长投策略,进而降低其债务违约风险。从债务端来看,国有资本参股可以为民营企业带来融资便利和声誉担保等资源优势,帮助民营企业扩宽融资来源,获取更多的长期贷款⑥,从而解决其在长期投资中资金不足的难题;从投资端来看,国有资本的引入不仅会增加民营企业投资资源的来源,进而降低投资不足⑦" ⑦刘惠好、焦文妞:《国有股权参股与民营企业投资不足——基于资源效应与治理效应的双重视角》,《经济管理》2022年第8期,第76-94页。,而且还会加强民营企业受到的社会关注度和外部监督力度,降低民营企业投资决策的扭曲程度⑧" ⑧赵晓阳、衣长军:《国资介入能否抑制实体企业的脱实向虚?——兼论亲清政商关系的调节作用》,《经济管理》2021年第7期,第61-74页。。随着债务端可利用资源的增多,以及投资端投资状况的改善,民营企业进行短贷长投的可能性会随之减少,从而其发生债务违约的概率也会随之减少。

最后,国有资本参股可以有效发挥监督治理效应,降低民营企业多元化经营行为,以防止民营资本无序多元化扩张,从而降低债务违约风险。多元化经营是企业将经营范围向相关或者不相关产业扩张以实现自身发展壮大的经营战略。随着外部竞争环境变得愈发激烈,越来越多的民营企业采取多元化经营战略以获取新的竞争优势。但是在快速多元化扩张过程中,过分追求做大做强等非理性决策会促使民营企业盲目进行大量非相关多元化业务,这种以负债融资支持且无序的多元化扩张战略是民营企业发生债务违约的重要诱因⑨。实践中大量民营企业发生债务违约也与无序的多元化扩张行为有关。比如,恒大集团和海航系等在信贷扩张期盲目举债扩张,投资收益不足以弥补融资成本,从而导致出现实质性债务违约。从公司治理角度看,国有资本参股有助于民营企业形成有效的多元股权制衡结构和监督机制⑩" ⑩郝云宏、汪茜:《混合所有制企业股权制衡机制研究——基于“鄂武商控制权之争”的案例解析》,《中国工业经济》2015年第3期,第148-160页。,发挥良好的公司治理效应,从而有助于防止民营资本因无序扩张而引发债务违约风险。一方面,国有股东通过持股、委派董监高管理层等方式,会重构民营企业的控制权结构,从而影响企业的各种决策行为B11" B11钱爱民、吴春天、朱大鹏:《民营企业混合所有制能促进实体经济“脱虚返实”吗》,《南开管理评论》2023年第1期,第134-147页。。鉴于多元化经营给企业和资本市场带来的负面冲击,国有股东会加强对民营企业盲目进行多元化行为的监督和管理,防止民营资本的无序多元化扩张行为,从而有助于减少民营企业的债务违约风险。另一方面,不同股东的思维方式和决策模式存在显著差异①" ①陈建林:《家族所有权与非控股国有股权对企业绩效的交互效应研究——互补效应还是替代效应》,《中国工业经济》2015年第12期,第99-114页。。相比民营控股股东,国有参股股东追求国有资本保值增值的目标,更加重视企业稳定经营发展对整个经济社会的影响②" ②Khaw K L H,Liao J,Tripe D,et al.Gender diversity,state control,and corporate risk-taking:Evidence from China.Pacific-Basin Finance Journal,2016,39,pp.141-158.,在各种投资决策上,国有参股股东更倾向于采取科学审慎和稳健保守的模式③" ③Boubakri N,Cosset J C,Saffar W.The role of state and foreign owners in corporate risk-taking:Evidence from privatization.Journal of financial economics,2013,108(3),pp.641-658.。当国有资本进入民营企业后,其稳健的决策风格与民营企业的激进风格在企业文化方面进行融合,能够有效抑制民营企业的无序多元扩张决策,从而避免民营企业发生债务违约风险。基于以上的分析,本文提出如下假设。

H1:在其他条件不变的情况下,国有资本参股能够降低民营企业的债务违约风险。

三、研究设计

(一)样本选择和数据来源

本文以2007—2021年沪深A股上市民营企业数据为初始研究样本,并对样本进行如下处理:第一,剔除金融保险行业的样本;第二,剔除被ST、*ST和PT的样本;第三,剔除前十大股东持股比例大于100%,以及国有股东持股比例大于50%的样本;第四,剔除资产负债率大于1的样本;第五,剔除变量数据存在缺失的样本。文中国有资本参股的数据来源于CSMAR数据库和RESSET数据库,并且通过企查查手工查询补全存在缺失的数据,其余财务数据均来源于CSMAR数据库。此外,本文对所有连续变量进行1%和99%分位数的缩尾处理,最终得到18 063个企业每一年度的研究样本。

(二)变量定义

1.债务违约风险(EDF)

参考贾秀彦和吴君凤④" ④贾秀彦、吴君凤:《资本市场开放能够降低企业债务违约风险吗?——基于“沪深港通”交易制度的经验证据》,《世界经济研究》2022年第12期,第73-87页。的研究,采用简化违约概率来估计民营企业的债务违约风险,具体计算步骤如下:

首先,利用模型(1)近似估计企业价值总波动率(σv)。

σv=VEVE+DσE+DVE+D(0.05+0.25×σE)(1)

其中,VE为公司股票的总市值,使用公司年末股票总数与其收盘价的乘积计算得到;D为公司债务市场价值,等于流动负债+0.5×非流动负债;σE为公司的权益波动率,利用企业上年度月度收益率的标准差表示,0.05表示企业债务期限的结构性波动,0.25表示与违约风险相关的波动。

其次,假定资产预期回报率(μ)等于上年的股票回报率,即μ=Ri,t-1。类比Merton DD模型中违约距离的计算公式,可以采用模型(2)计算违约距离。

DD=lnVE+DD+(Ri,t-1-0.5σ2V)TσV×T(2)

最后,采用模型(3)对计算得到的DD求累积标准正态分布,可以得到简化的债务违约概率(EDF)。

EDF=Normal(-DD)(3)

通过计算得到的EDF取值范围在0-1之间,其数值大小与企业债务违约风险呈正比例关系,即EDF数值越大,表明企业债务违约风险越大。

2.国有资本参股(SOE)

借鉴钱爱民、吴春天和朱大鹏①" ①钱爱民、吴春天、朱大鹏:《民营企业混合所有制能促进实体经济“脱虚返实”吗》,《南开管理评论》2023年第1期,第134-147页。的研究,采用国有股东持股比例是否超过10%(SOE1)的虚拟变量和上市民营企业前十大股东中国有股东总持股比例(SOE2)来衡量国有股东在民企中的参股程度。

3.控制变量

参考现有关于企业债务违约风险影响因素的研究,本文控制了企业规模(Size,企业总资产的对数)、资产负债率(Lev,企业总负债与总资产的比例)、总资产收益率(ROA,企业净利润占总资产的比例)、企业成长性(Growth,当年营业收入相对上年营业收入的增长率)、现金流量比(Cashflow,经营活动现金净流量占总现金流出的比率)、企业是否亏损(Loss,企业当年净利润是否为负)、两职合一(Dual,董事长和总经理是否两职合一)、独立董事占比(Indep,独立董事占全体董事的比重)、股权集中度(Top1,第一大股东持股比例)、企业年龄(ListAge,企业成立年限的自然对数)。

(三)模型设计

为检验国有资本参股对民营企业债务违约风险的影响,构建如下模型:

EDFi,t=β0+β1SOEi,t+β2Controlsi,t+Ind+Year+εi,t(4)

在模型(4)中,EDF为采用DD模型计算的企业债务违约风险,SOE为国有资本参股的情况,在回归分析中分别使用SOE1和SOE2,Controls为一系列控制变量。β1反映国有资本参股对民营企业债务违约风险的影响,如果β1为负,表明国有资本参股可以降低民营企业债务违约风险;反之,则说明国有资本参股会加剧企业债务违约风险。

四、实证结果分析

(一)基准回归结果分析

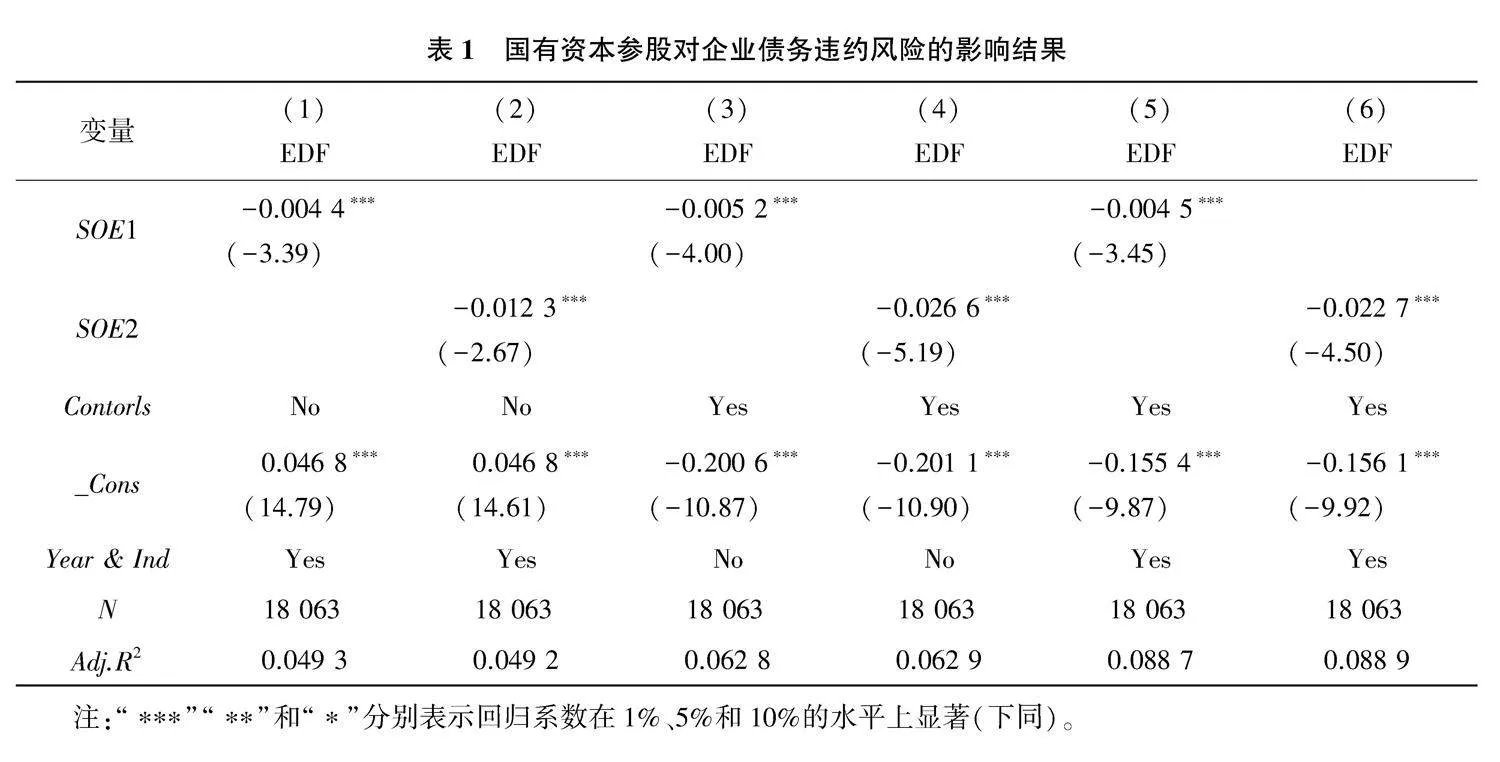

表1是国有资本参股影响民营企业债务违约风险的回归结果。其中,列(1)和列(2)是在不考虑其他影响债务违约风险因素的前提下,仅控制行业和年份固定效应的回归结果;列(3)和列(4)是在回归中添加影响债务违约风险的企业特征变量,但不控制行业和年份固定效应的回归结果;列(5)和列(6)是在回归中控制企业其他特征因素的基础上,进一步控制行业和年份固定效应的回归结果。以上结果显示,在不同的模型设定条件下,国有资本参股比例是否超过10%(SOE1)和参股比例(SOE2)两个变量与企业债务违约风险(EDF)的回归系数均在1%水平条件下显著为负,表明国有资本参股能够有效降低民营企业的债务违约风险,进而验证了本文的研究假设。

(二)内生性与稳健性检验

1.内生性检验

国有资本参股对民营企业债务违约风险的影响可能会受到样本自选择、反向因果和其他某些未观测变量的影响,为了保证研究结论的可靠性,本文通过倾向得分匹配(PSM)、Hackman两阶段和多期DID模型缓解上述的内生性问题。首先,以基准回归中的各项控制变量为协变量,将国有资本参股的民营企业设为实验组,利用Probit模型按照1∶1有放回的匹配原则,构建与实验组得分相近的对照组样本,再利用重新匹配好的样本重新进行模型回归;其次,以同年份同行业除自身以外其他民营企业国有股权持股比例的均值(Soeratio)作为工具变量,并采用两阶段回归法重新检验国有资本参股对民营企业债务违约风险

的影响;最后,国有资本参股民营企业是一个从无到有的过程,可以采用多期DID方法消除企业个体差异和时间趋势导致的偏误,进而得到国有资本参股对民营企业债务违约风险的“净效应”。根据回归结果(限于篇幅表格尚未展示),在经过倾向得分匹配(PSM)、Hackman两阶段和多期DID模型检验后,国有资本参股能够抑制民营企业债务违约风险的结论依然成立。

2.稳健性检验

国有资本参股对民营企业债务违约风险的影响可能会受到变量衡量和其他遗漏变量的影响,为了保证研究结论的稳健性,本文通过替换变量和进一步控制宏观环境因素的方法缓解上述问题。一方面,借鉴Yildirim①" ①Yildirim A.The effect of relationship banking on firm efficiency and default risk.Journal of Corporate Finance,2020,65,p.101500.的研究,使用Z_SCORE替换企业债务违约风险(EDF),借鉴赵晓阳和衣长军②" ②赵晓阳、衣长军:《国资介入能否抑制实体企业的脱实向虚?——兼论亲清政商关系的调节作用》,《经济管理》2021年第7期,第61-74页。的研究,采用国有股东持股比例之和与前十大股东持股比例之和的比值替换国有资本参股,然后重新进行回归检验。另一方面,进一步控制GDP增长率(GDP),企业所在地市场化程度(Market),外商直接投资(FDI)宏观环境变量。根据回归结果(限于篇幅表格尚未展示),在替换变量和进一步控制宏观环境因素后,国有资本参股能显著降低民营企业债务违约风险的结论依然稳健。

(三)机制检验

前文实证结论表明国有资本参股能够显著降低民营企业债务违约风险,但其通过何种机制发挥作用尚未可知。根据前面理论分析可知,国有资本参股可以发挥资源效应和治理效应,通过缓解民营企业融资约束问题、改善短贷长投策略和抑制民营资本无序多元化扩张行为,进而降低企业的债务违约风险。为此,本文进一步从融资约束、短贷长投和多元化经营层面出发,借鉴钱爱民、吴春天和朱大鹏③" ③钱爱民、吴春天、朱大鹏:《民营企业混合所有制能促进实体经济“脱虚返实”吗》,《南开管理评论》2023年第1期,第134-147页。的研究,在模型(4)的基础上,构建如下的中介效应模型,以检验国有资本参股降低民营企业债务违约风险的作用机制。

MidVari,t=β0+β1SOEi,t+β2Controlsi,t+Ind+Year+εi,t(5)

EDFi,t=β0+β1SOEi,t+β2MidVari,t+β3Controlsi,t+Ind+Year+εi,t(6)

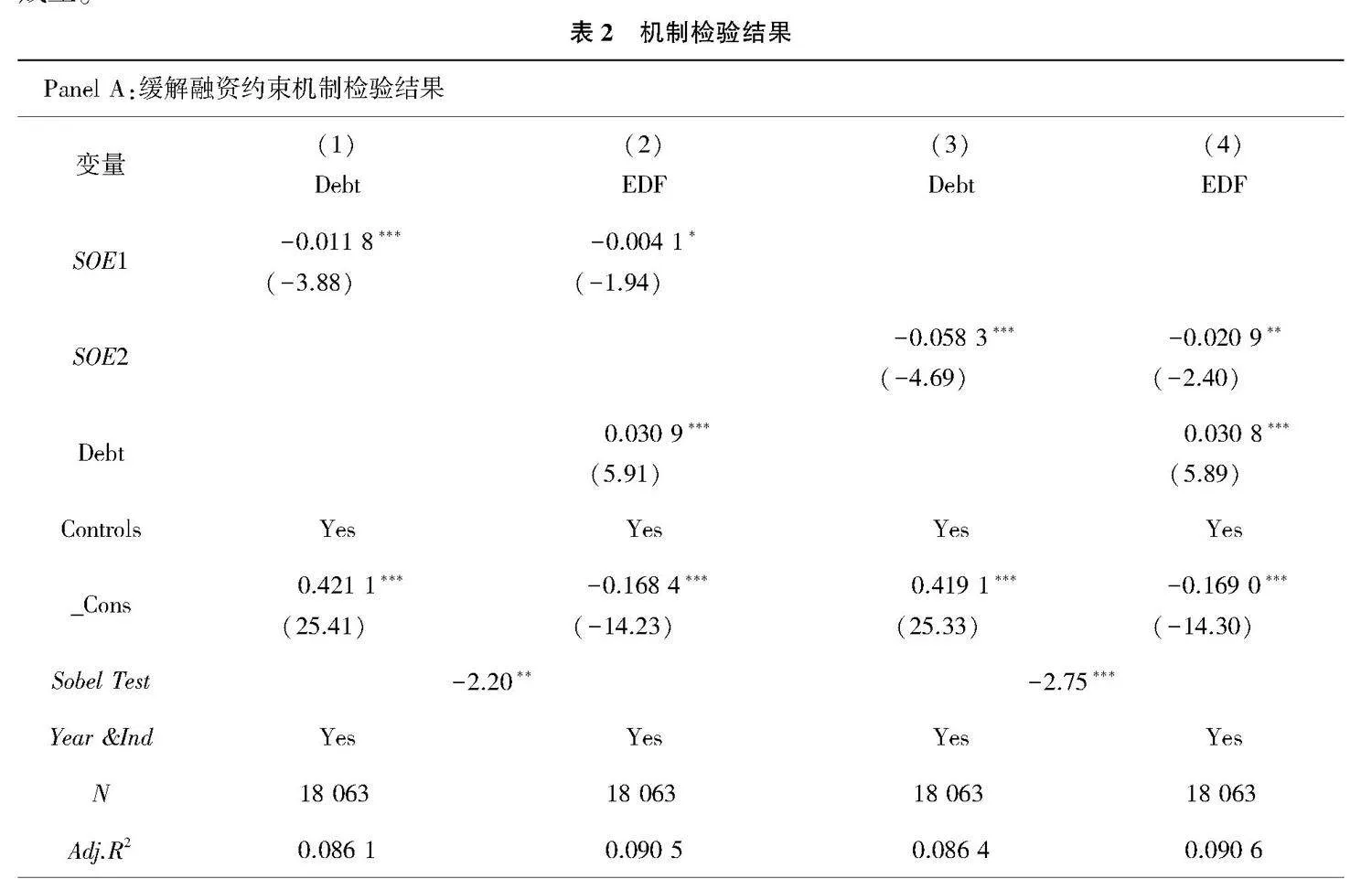

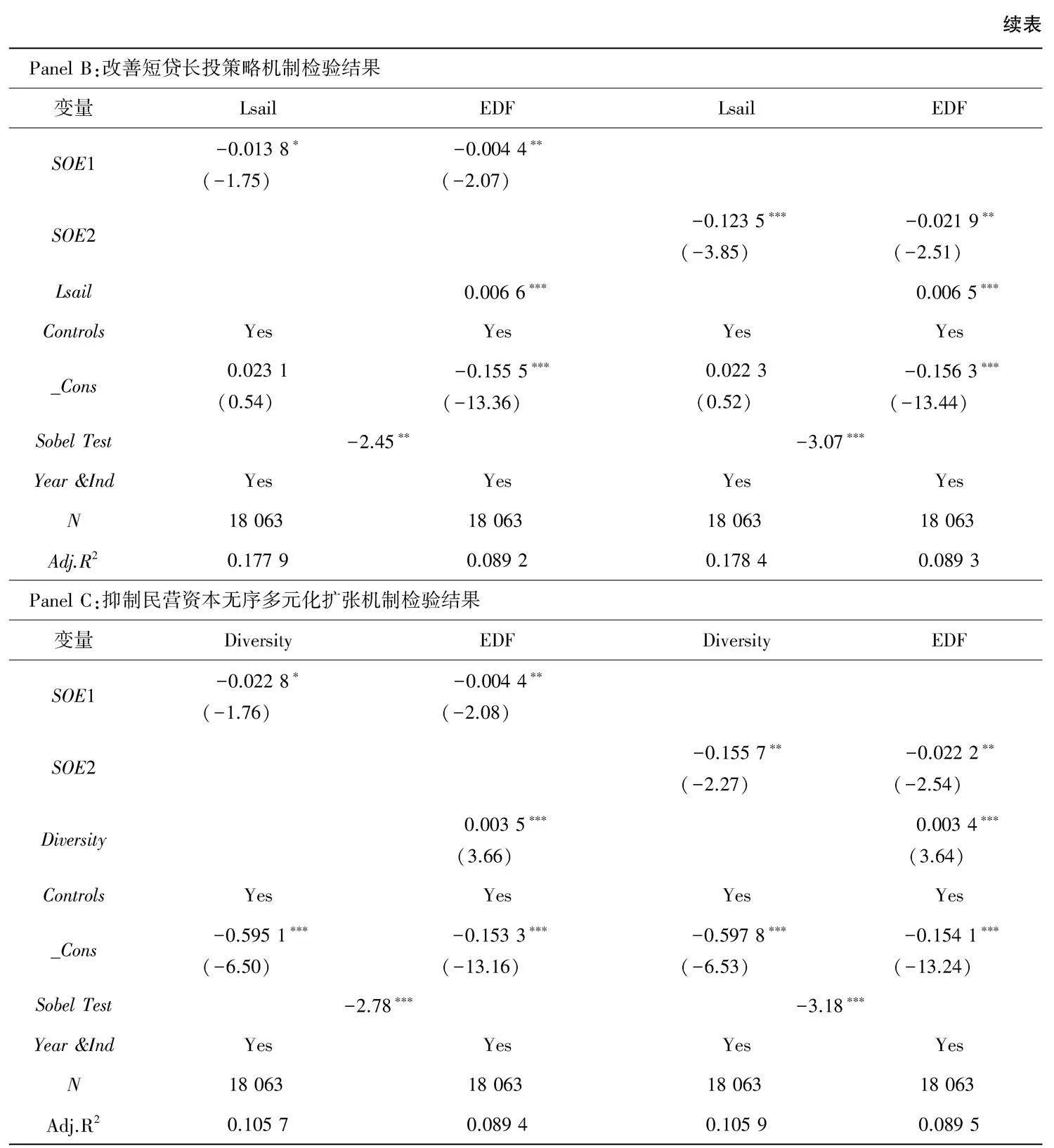

在上述模型中,MidVar为中介变量,在回归分析中分别为民营企业融资约束程度(Debt)、短贷长投策略(Lsail)和无序多元化扩张(Diversity)。其中,融资约束程度主要采用债务融资成本进行衡量,债务融资成本越高的民营企业面临的融资约束问题越严重,因此该指标数值越大,代表民营企业融资约束问题越严重;短贷长投主要借鉴刘海明和步晓宁①" ①刘海明、步晓宁:《民营企业债务违约是内因驱动吗?——基于短贷长投和多元化经营视角的分析》,《金融研究》2022年第3期,第79-95页。的研究方法,采用(构建固定资产和无形资产支付的现金-处置固定资产和无形资产收到的现金-权益的变动-长期借款变动-经营性现金流净额)/总资产来衡量,该指标越大,表示民营企业短贷长投策略越严重;无序多元化扩张主要是根据同行业同年度企业经营涉及的行业数量的中位数,构建是否存在无序多元扩张的虚拟变量进行衡量,当企业经营涉及的行业数量高于同年度同行业时,表示民营企业存在无序多元扩张,反之,则表明民营企业不存在无序多元扩张。

表2列示了国有资本参股影响民营企业债务违约风险的机制检验结果。其中,Panel A为缓解融资约束机制的检验结果,Panel B为改善短贷长投机制的检验结果,Panel C为抑制民营资本无序多元化扩张机制的检验结果。从表中可以看到,国有资本参股能够显著降低民营企业债务融资成本、改善民营企业短贷长投策略和抑制民营资本无序多元化扩张行为,并且在控制以上中介机制变量的情况下,国有资本参股还能显著降低民营企业债务违约风险。这表明国有资本参股能够通过缓解民营企业融资约束问题、改善短贷长投策略和抑制民营资本无序多元化扩张行为,进而降低企业的债务违约风险的作用机制成立。

五、进一步研究

(一)企业规模异质性的影响

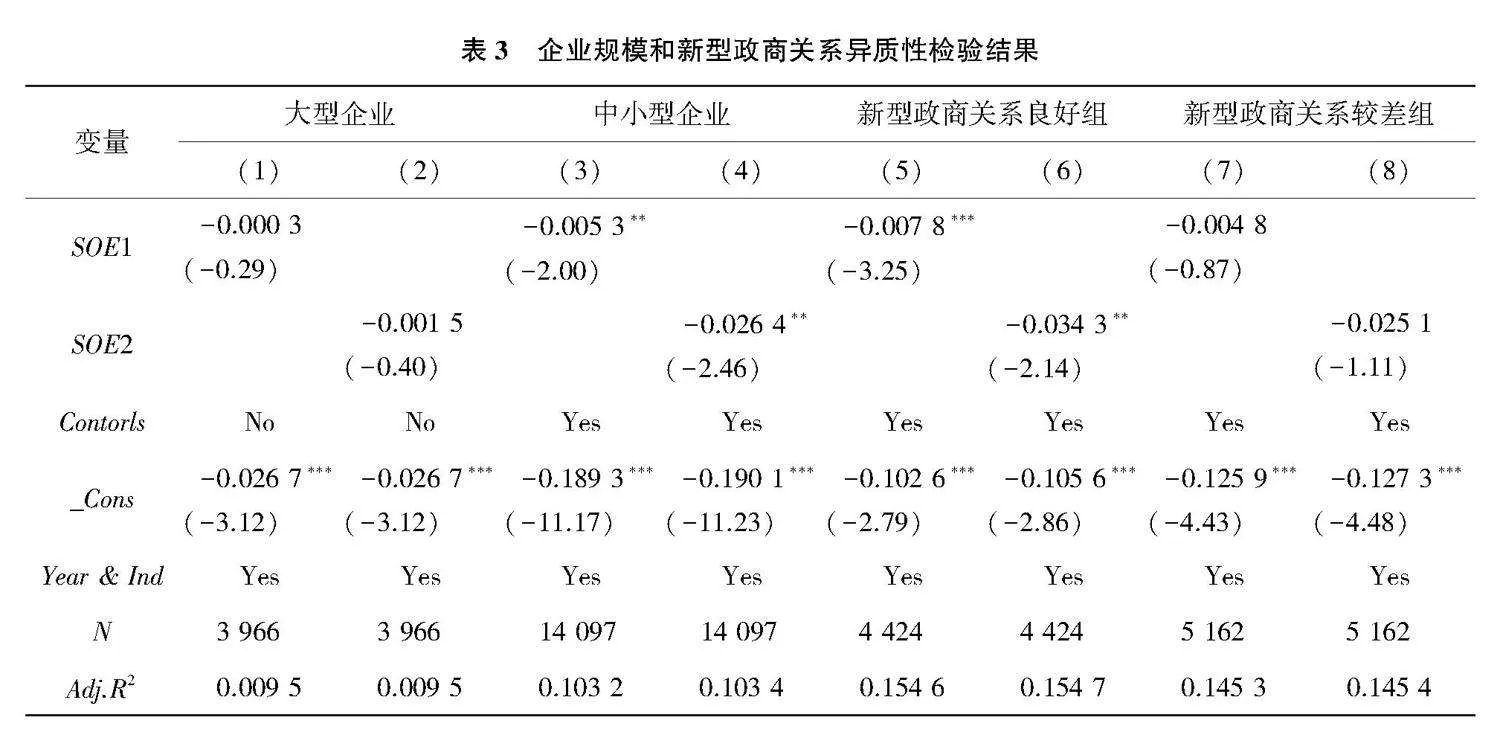

国有资本参股对民营企业债务违约风险的抑制作用可能会受到企业规模的影响。在实践中,我国民营企业在规模上存在大中小型民营企业。相比大型民营企业,中小微民营企业经营规模小,制度规范性较差,公司治理机制不完善以及资源禀赋有限,在日常经营过程中抗风险能力较弱。另外,由于中小微企业的社会声誉弱、抵押物少和风险高等特点,导致其在信贷资源获取上受到的歧视更大,进行外部融资的成本更高,获得的融资额更少,面临的融资约束问题更严重。如果国有资本入股中小企业,不仅能够完善其公司治理机制,提高公司治理效率,而且也更能有效发挥资源效应,缓解企业融资约束水平,进而减少债务违约风险。由此可见,与大型民营企业相比,国有资本参股对民营企业债务违约风险的抑制作用在中小民营企业中更明显。为了验证以上想法,本文根据企业规模大小,将企业总资产前25%的民营企业界定为大型民营企业,剩下的75%界定为中小民营企业,然后进行分组回归检验。回归结果如表3所示,国有资本参股的两个变量SOE1和SOE2与债务违约风险的回归系数在大型民营企业样本组中不显著,但是在中小民营企业样本组中均在5%水平下显著为负。表明相比大型民营企业,国有资本参股更能对中小民营企业债务违约风险产生抑制作用。

(二)新型政商关系的异质性影响

嵌入性理论认为任何组织都会嵌入宏观制度环境中,从而导致外部营商环境影响企业的各种经营决策行为。根据该理论,国有资本参股对民营企业债务违约的抑制作用可能会受到不同营商环境的影响。进入新时代,构建亲清政商关系,优化营商环境也是全面深化改革的重要内容。制度理论认为良好的外部制度环境能够为企业长期发展提供制度保障,以亲清政商关系为主要内容的营商环境的改善会加强政府和企业之间的契约精神。对于民营企业来说,亲清政商关系为政府和企业之间的合作和沟通事项搭建了良好的平台,有利于发挥有为政府和有效市场的优势,不仅可以增强国有资本在民营企业中的资源禀赋效应,而且还可以降低国有资本在选择民营企业时的“柠檬问题”,放大国有资本对民营企业的积极治理作用。因此,在亲清政商关系更好的地区,民营企业引入国有资本的积极性更高,对降低民营企业债务违约风险的效果更明显。为此,本文采用中国人民大学聂辉华等学者构建的城市政商关系指数衡量新型政商关系,将样本分为新型政商关系较好样本组和新型政商关系较差样本组,进一步分析在不同政商关系下国有资本参股对民营企业债务违约风险的影响差异。回归结果如表3所示,相比于新型政商关系较差的样本组,国有资本参股的两个变量SOE1和SOE2与债务违约风险的回归系数仅在新型政商关系良好的样本组中显著。表明优化营商环境有利于促进国有资本参股对民营企业债务违约风险的抑制作用。

(三)经济政策不确定性的异质性影响

在不同的经济政策环境下,国有资本参股对民营企业债务违约风险的抑制作用可能会存在显著差异。当经济政策不确定性较高时,企业的正常经营活动会受到外部环境不确定性的负面冲击,出现资金链断裂和存货剧增等经营困境,从而引起较高的债务违约风险。另外,经济政策不确定性会加剧信贷市场的信息不对称,恶化民营企业和债权人之间的关系,进而增加民企的融资约束程度,降低民企偿债能力,从而增加民企债务违约风险。此时,民营企业引入国有资本不仅能够有效弥补现金流不足的困境,而且还能加强对风险防控的治理作用,进而减少民营企业的债务违约风险。相反地,当经济政策不确定性较低时,民营企业发生债务违约风险的可能性相对较低,国有资本参股的债务违约风险抑制作用效果可能并不显著。为验证以上想法,本文采用Baker等①" ①Baker,Scott R.,Nicholas Bloom,and Steven J.Davis.“Measuring economic policy uncertainty.”The Quarterly Journal of Economics,2016,131(4),pp.1593-1636.构建的经济政策不确定性指数,并按照中位数大小将样本划分为经济政策不确定性较高组和经济政策不确定性较低组,进一步探究不同经济政策环境下国有资本参股的债务风险抑制效应是否存在差异。回归结果显示(限于篇幅表格尚未展示),在经济政策不确定性较高组样本中,国有资本参股的两个变量SOE1和SOE2与企业债务违约风险的回归系数均在1%水平上显著为负,但是在经济政策不确定性较低组样本中均不显著。说明在经济政策不确定性较高的条件下,国有资本参股更能有效发挥民营企业债务违约风险的抑制效应。

六、研究结论和政策启示

当前,有效防控民营企业债务违约风险是防范和化解我国系统性重大金融风险的重要内容。与此同时,国家鼓励和支持民营企业通过参与混合所有制改革来推动自身高质量发展,并且在实践中民营企业引入国有资本的现象也越来越普遍。为厘清国有资本参股对民营企业债务违约风险的影响机理,揭示其在防范化解重大金融风险攻坚战中所发挥的效应,本文基于混合所有制改革为视角,以债务违约为切入点,分析检验国有资本参股对民营企业债务违约风险的影响、机制和异质性。研究发现:第一,国有资本参股能够有效降低民营企业债务违约风险,并且该结论在一系列内生性和稳健性检验后依然成立;第二,机制检验发现,国有资本参股可以有效缓解民企融资约束问题,改善民企短贷长投策略和抑制民营资本无序多元化扩张行为,发挥资源效应和监督治理效应,进而降低民营企业债务违约风险;第三,进一步检验发现,基于企业规模异质性视角,国有资本参股对中小微民营企业债务违约风险的抑制作用更显著;基于政商关系视角,在亲清政商关系更好的地区,国有资本参股对民营企业债务违约的抑制作用效果更好;基于经济政策不确定性情景视角,国有资本参股对民营企业债务违约风险的抑制作用在经济政策不确定性较高时更明显。

根据以上研究结论,本文的政策启示在于:

首先,要持续深化推进混合所有制改革,特别是重视探索国有资本参股民营企业的混改,充分发挥国有资本在民营经济中的积极作用。国有资本参股民营企业不仅是推进混合所有制改革向纵深发展的必然要求,也是推动自身高质量发展的重要途径。本文发现,国有资本参股能够有效降低民营企业债务违约风险。因此,在当下民营经济发展遇阻、各种风险挑战不断加大的情况下,要通过政策安排和政策措施,积极鼓励和支持民营经济引入国有资本,实现两种资本的优势互补,互促共进,以激发我国经济发展的内生动力和增强我国应对风险挑战的能力。

其次,加快构建亲清新型政商关系,优化民营经济的营商环境,助力非公有制经济高质量发展。构建亲清新型政商关系是民营经济健康发展、高质量发展的重要保障,本文发现亲清新型政商关系有利于加强国有资本参股对民营企业债务违约风险的抑制作用,说明优化营商环境对深化混合所有制改革具有乘数效应。因此,在鼓励和支持民营企业参加混合所有制改革的进程中,还要运用理论系统性思维和协同性思维,统筹谋划,厘清政商交往的边界,营造公平有序的市场经济环境,为推动新时代下民营经济高质量发展保驾护航。

最后,企业管理者应当加快建立自身风险防控机制,多措并举提升风险应对能力。债务违约风险不仅会对企业自身发展产生阻碍作用,而且还会传染至金融市场,引发系统性金融风险。作为防范化解重大金融风险攻坚战的重要组成部分,企业应当结合自身实际,全面了解发生债务违约风险的原因,制定切实可行的风险防范和化解机制,努力提升风险应对能力和风险管理水平,助力防范和化解重大系统性金融风险。

[责任编辑:李思舒]

Research on the Influence of State-owned Capital Participation on the Debt Default Risk of Private Enterprises

LU Min-feng1" WANG Wen-hua2" ZHU Zhen2

(1.Sci-Tech Finance Institute,Shanghai University,Shanghai 200444,China;

2.School of Accounting,Yunnan University of Finance and Economics,Kunming Yunnan 650221,China)

Abstract:Corporate debt default risk has become one of the major risks in China’s financial field.How to effectively prevent and control corporate debt default risk is an important part of the struggle to prevent and solve major financial risks.Based on the perspective of mixed ownership reform and private enterprises,this paper takes A-share listed private enterprises in Shanghai and Shenzhen from 2007 to 2021 as samples to explore whether state-owned capital participation can reduce the debt default risk of private enterprises and its mechanism.The results show that state-owned capital participation can significantly reduce the debt default risk of private enterprises.The mechanism test results show that state-owned capital can exert the resource support effect and the supervision and governance effect in private enterprises,improve the strategy of short borrowing and long investment,and restrain the disorderly diversified expansion of private capital by easing financing constraints,thus reducing the risk of corporate debt default.Further examination shows that,compared with other enterprises,the inhibiting effect of state-owned capital participation on the debt default risk of private enterprises is more significant for small and medium-sized private enterprises and private enterprises located in areas with better government-enterprise relations.In addition,when enterprises face high economic policy uncertainty,state-owned capital participation has a more obvious inhibitory effect on the debt default risk of private enterprises.The research conclusions not only form a useful supplement to the relevant literature on state-owned capital participation and private enterprise debt default,but also provide a decision-making basis and inspiration for further deepening the mixed ownership reform and preventing the occurrence of systemic major financial risks.

Key words:state capital shares;private enterprise;debt default risk;systemic risk

猜你喜欢

华人时刊(2018年23期)2018-03-21 06:25:58

中国集体经济(2017年1期)2017-01-04 08:45:48

现代经济信息(2016年27期)2016-12-16 21:27:07

时代金融(2016年29期)2016-12-05 13:34:51

中国市场(2016年33期)2016-10-18 13:08:12

财税月刊(2016年2期)2016-05-17 21:34:00

北方文学·中旬(2016年2期)2016-04-14 16:47:11

现代财经-天津财经大学学报(2015年10期)2015-12-01 05:49:15

上海企业(2014年9期)2014-09-22 20:44:06

中国火炬(2012年6期)2012-07-25 09:41:59