价值投资的赢家们

2024-05-14 00:00:00林蔓

股市动态分析 2024年9期

据天相投顾统计,近三年,主动权益基金的整体规模在2021 年四季报期达到顶峰,自此便一路收缩,今年一季度规模收于36256.14 亿元。

从基金净值表现来看,2022 年以来(2022.1.1-2.24.4.30),全市场主动权益基金(股票型+偏股型+灵活排配置型,下同)平均收益为-28.38%,仅有6% 的基金录得正回报。(数据来源:东方财富Choice)

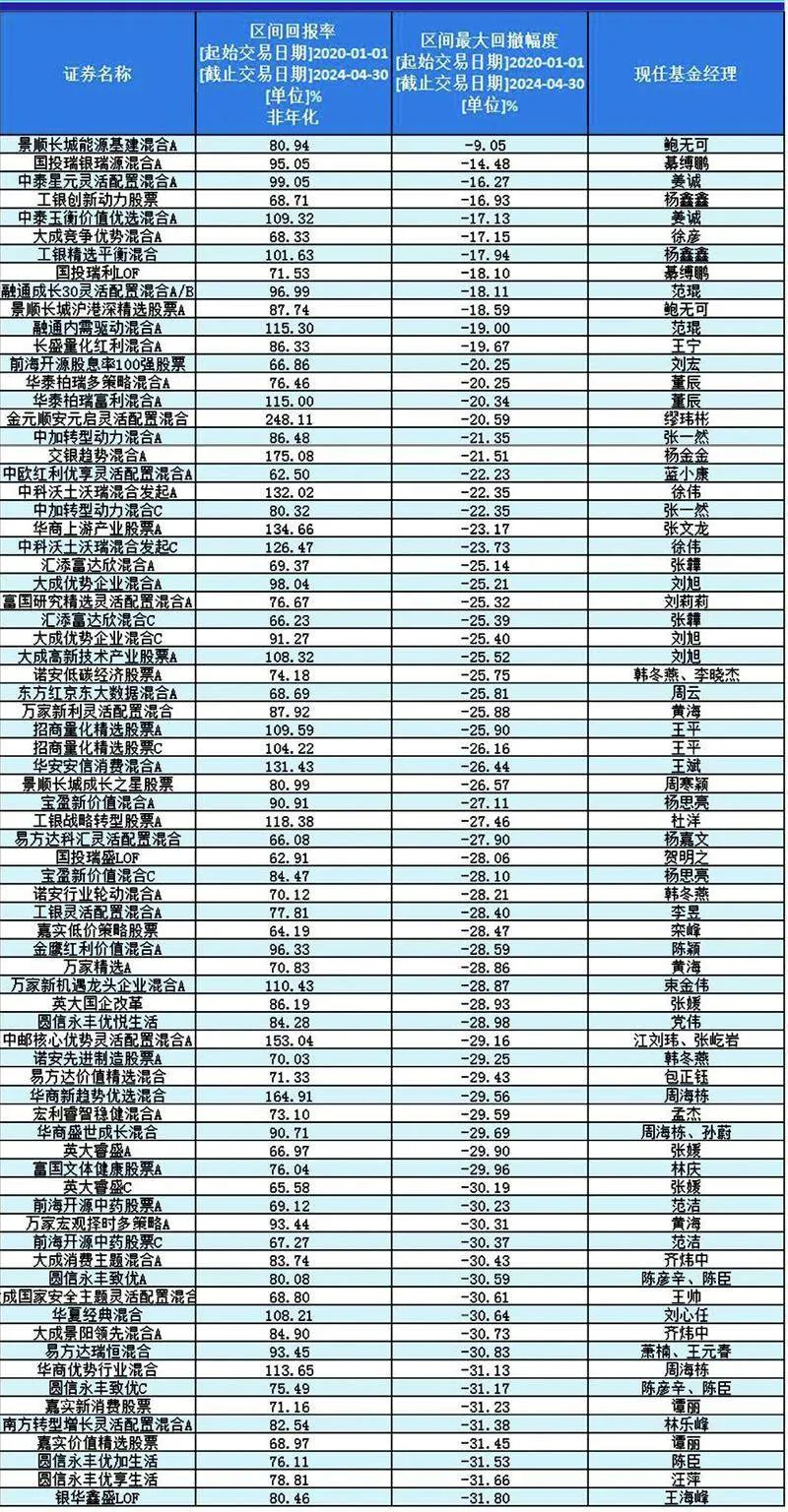

但在此背景下,主动权益基金阵营依然存在成功“ 上岸”的人。据东方财富Choice 数据统计,2020.1.1-2024.4.30,全市场主动权益基金中,能较好兼顾收益和安全边际(同时满足收益排名前10%、期间最大回撤幅度从小到大排序前10% 两个条件)的基金有75 只(见表,每份额单独计算)。

谁是上岸者?

在这批成功穿越牛熊的群体中,恰恰是不抱团的价值型基金经理占据主流。除了已被市场所熟知的国投瑞银綦缚鹏、大成基金徐彦、华泰柏瑞董辰、华商基金周海栋、嘉实基金谭丽等人,还有近年声名鹊起的景顺长城鲍无可、工银瑞信杨鑫鑫、中泰资管姜诚、金元顺安缪伟彬等等。

此外,也有已经崭露头角、关注度正在升温的基金经理。比如招商基金王平。王平是投资界老将,他2006 年就加入了招商基金,自2016 年3 月开始管理代表作招商量化精选股票,距今已有8 年多时间。截至今年一季度末,期间回报率达140.27%,超过业绩基准105.33 个百分点。(数据来源:基金一季度报)

表:收益前10%且期间最大回撤幅度从小到大排序前10%的基金

比如富国基金刘莉莉。她2007 年4 月加入富国基金,2019 年2 月接手管理富国研究精选灵活配置混合,截至今年一季度末,过去五年收益达73.84%,超过业绩基准70.27 个百分点。(数据来源:基金一季度报)

再比如中欧基金蓝小康,他拥有13 年从业经历、近7 年的基金管理经验。他自2018 年管理中欧红利优享灵活配置混合,截至今年一季度末,回报达74.10%,超过业绩基准75.98 个百分点。(数据来源:基金一季度报)

该基金规模也于熊市中崛起,规模从2021 年末的2.35 亿元上涨至今年一季度末的30.55 亿元,份额增加了19.83 亿份,其中相当一部分是机构配置(年报数据显示机构占比超过90%),显示出专业投资者对其投资风格和理念的青睐。(数据来源:东方财富Choice)

此外,蓝小康管理的中欧价值回报混合、中欧融恒平衡混合,自管理以来至今年一季度末,任职回报分别超过业绩基准13.32、8.93个百分点。(数据来源:基金一季度报)

什么是价值投资?

买股分散点,市盈率低点,就是价值投资吗?

当然不是。对于在价值路上脱颖而出的基金经理,这只是奠定业绩的基础,能让净值日益增厚的关键,在于他们日积月累而成的投资框架和选股逻辑。

以景顺长城鲍无可为例,他较少从中观行业出发,只要单一行业不超过20%,就不会过多关注。

个股选择方面,他偏向自下而上深度研究,注重安全边际,不停留在买入绝对估值最低的公司。他的安全边际有两层,第一是壁垒,壁垒需要十分显著;第二是估值,对估值要求比较高。具体来看:

1、将全市场股票分为普通跟踪和重点跟踪,首先是全市场市值最高的400 只股票+剩余的股票按照量化指标,比如收入增速、利润增速、ROE 以及净负债率等指标,筛选出来后再取市值最高的400 只,共800 只为普通跟踪,重点跟踪的在150 只左右,会做具体的盈利预测和目标价格计算,最终组合从重点跟踪中选择。

2、将DCF 模型作为安全边际的本源,他不区分成长股和价值股,一个企业的价值必须基于长期现金流的折现。

3、他更看中一个企业现金流的稳定性,而不是爆发性。好的商业模式和高壁垒与企业现金流的稳定性有很强的关联性,高壁垒的企业现金流久期会很长,低壁垒的企业,现金流可能只有两三年比较好。

中欧基金蓝小康也有着自己一套清晰的选股逻辑。他同样会从两方面来筛选:一是公司经营情况,二是估值。

公司经营上,成长空间是第一指标。蓝小康会选择能够获得较好现金回报的商业模式;

周期属性是第二指标,他会判断现在是周期的低点还是高点,未来三五年的趋势是向上还是向下;

公司竞争力是第三指标,蓝小康一是看企业的整体空间,盈利能力能否持续提升,团队是不是行业里最好的团队;二是看企业风险,比如高质押率、投资混乱、管理人员不诚信等。

对于以下几类企业,蓝小康会敬而远之:

1. 高杠杆企业,尤其是普遍高杠杆的行业。

2. 喜欢质押股权的。

3. 市场形象比较差、诚信不好的。这类公司反而很多时候在市场中很活跃。

4. 特别喜欢乱投资的。

5. 风险偏好较高,或者众人常说的“狼性”企业。

估值方面,蓝小康对一个企业定价的核心方式是DCF 现金流贴现模型。不同的是,蓝小康会用不同的DCF 形态,对不同类型的企业做定价。对于传统行业,就用相对短久期的PB-ROE 模型、PE 模型;对于长久期资产,就用DCF 模型。比如钢铁、有色、煤炭这些历史上盈利高波动的行业,会判断三五年的景气周期,对公司进行折现。

* 声明:基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证