轨交行业稳增长四大逻辑

2024-05-14 00:00:00周尔双罗悦

股市动态分析 2024年9期

交通强国,铁路先行。铁路是国家战略性、先导性、关键性重大基础设施,是国民经济大动脉、重大民生工程和综合交通运输体系骨干,在经济社会发展中的地位和作用至关重要。

广义的轨道交通,一般可以分为国家铁路系统、城际轨道交通、城市轨道交通三大类。2023年,全国铁路固定资产投资、城轨交通建设投资金额分别达到7645亿元、5214亿元,合计1.29万亿元。从投资占比来看,交通运输、仓储和邮政业投资额每年约占政府基建投资总额的35%,是基建托底经济的重要抓手。

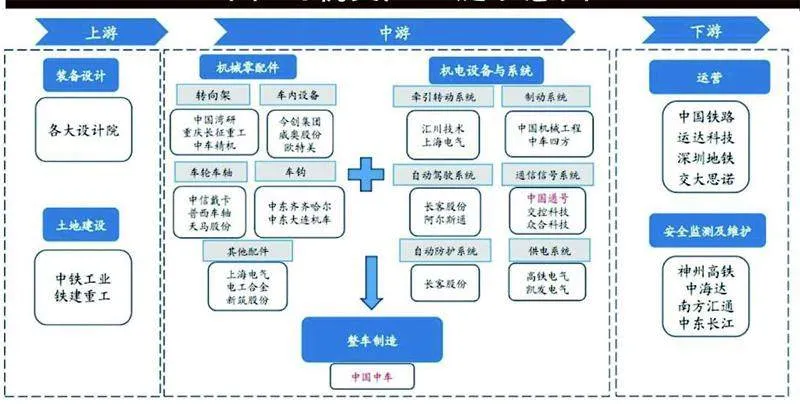

轨道交通产业链上游涵盖装备设计和原材料;中游为轨交装备及零部件,涵盖机车车辆、工程及养路机械、通信信号、牵引供电、安全保障、运营管理等各种机电装备,其中整车和通信为轨交装备制造核心环节;下游为轨交设备的运营与维护等增值服务。(见图一)

图一:轨交产业链示意图

四大逻辑看好轨交配置优势

第一,铁路属于强规划品种,长期建设目标明确、空间充足。

2010年末、2015年末我国铁路营业里程目标分别为9、12万公里,实际达到9.12、12.10万公里,均超额完成。2020年末铁路营业里程达14.63万公里,虽低于“十三五”15万公里的目标;但高铁营业里程达到3.79万公里,远高于3万公里的目标。预计2025年底全国铁路营业里程将达16.5万公里左右,其中高铁5万公里左右。

同时,铁路固定资产投资额维持较高水平,近十年固定资产投资目标基本超额完成。自2014年以来,年度铁路固定实际投资额均稳定在7500亿元左右,计划完成率高。

第二,交运市场复苏,轨交经营主体国铁集团经营情况改善,支撑中长期资本开支。

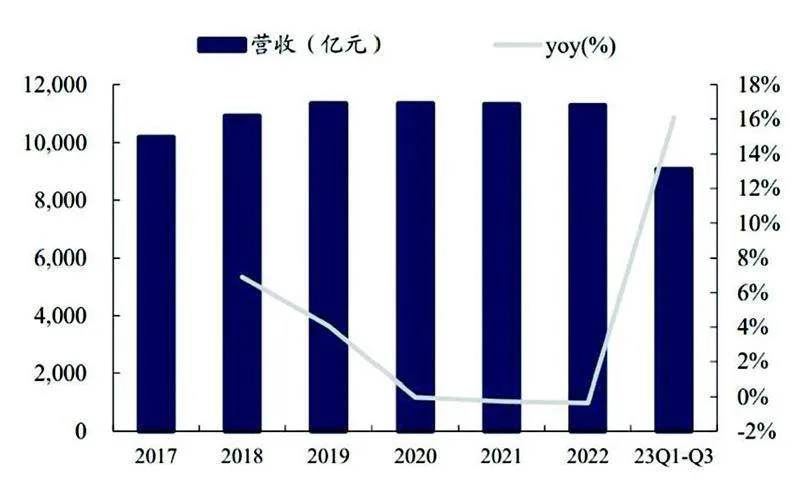

2020年至2022年期间,由于受疫情影响,国内客运量大幅下滑,货运量也有小幅度降低,国铁集团亏损严重。随着2023年以来国内铁路客运量及货运发送量恢复性增长,国铁集团的营收及利润水平也将有大幅度的改善,带动铁路投资增加。2023年前三季度,国铁集团实现收入9080.5亿元,同比增长16.1%,归母净利润121.09亿元,同比大幅扭亏,经营状况持续向好。(见图二、图三)

另一方面,随着低票价的普铁绿皮车逐渐被动车和高铁取代,铁路的平均票价提升。2023年4月推出浮动票价制度后,在客流量较大的东部沿海地区,国铁集团通过用提升高铁票价,来取得更高的车票收入,以增强自身盈利能力;在客流量一直处于低谷的中西部地区,国铁集团推出票价折扣优惠,吸引更多客流量,从而解决高铁在发达和偏远地区两级分化的难题。

第三,维修维保及设备更新成为新增长点。

近年来,客运需求逐步提高,铁路运力相应提升,运输频次和密度相应提高,动车组高级检修数量逐渐提升,并且定期检修需求量的上升趋势仍将持续,因此铁路维保市场快速增长。

图二:2017-2023Q1-Q3 国铁集团营收及增速

图三:2017-2023Q1-Q3 国铁集团归母净利润情况

2024年初,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》提出,到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023 年增长25% 以上,对应目标CAGR 约为5.7%。但从2021、2022年数据来看,铁路运输业设备工器具投资同比增速分别为-1.3%、-18.8%,仍有很大提升空间。为此,国家铁路局提出,力争到2027年实现老旧内燃机车基本淘汰,国家铁路机车拥有量为2.14 万台,其中内燃机车0.73 万台,占比34.0%。预计未来更详细设备更新政策有望逐步落地。

第四,“一带一路”基建需求潜力巨大。

2020年,我国对外承包交通运输类项目在总营业额中占比25.8%,是第一大类工程项目,其中,铁路占比30.7%,是占比仅次于公路的第二大交通运输项目。“一带一路”共建国家是我国对外承包工程的主要地区,2023年,“一带一路”共建国家在对外承包工程业务完成额、新签合同额占比分别达到82.1%、85.9%,2023年营业额、新签合同分别同比增长3.8%、4.5%。

从企业端来看,中国中车在2022年开始恢复较高速增长,2023年海外新签订单、在手订单、国外营收同比增速分别为14.7%、14%、13.7%。随着一带一路战略不断加速沿线国家经济发展,促进贸易往来同时带动铁路产业链发展,客运需求不断释放,海外轨交市场广阔。

图四:轨交行业推荐逻辑示意图

关注产业核心环节

轨交产业链可以从上中下游分为装备设计、土地建设、零配件、机电设备与系统、整车和运维等环节。从价值量占比来看,整车和通信为轨交装备制造中最核心的部分,此外从更新维修的角度来看,装备制造中的整车和信号系统也最为受益。

建议关注低估值高股息的轨交行业各环节龙头:

1)整车环节:中国中车;

2)信号系统环节:中国通号、思维列控、合众科技等;

3)车辆零配件环节:时代电气、永贵电气等;

4)土建施工和轨道环节:铁建重工、中铁工业、时代新材、铁科轨道等。

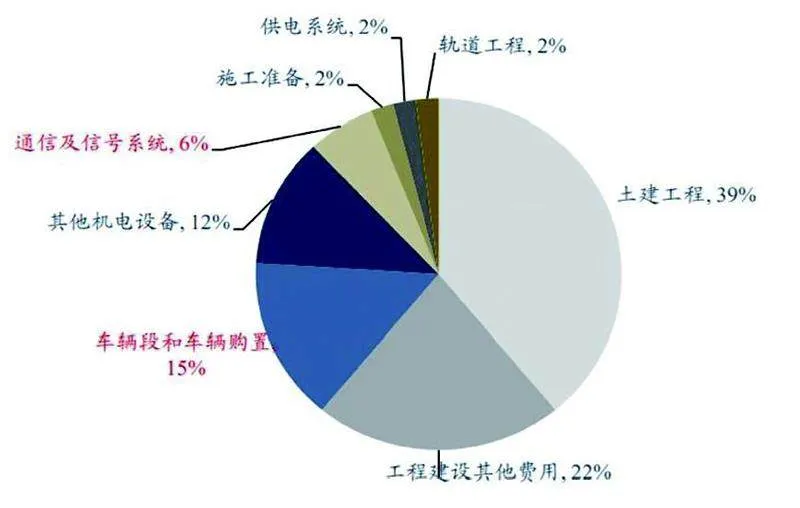

图五:轨交各板块成本占比