TCL科技:显示业务向上光伏业务向下

2024-05-14 00:00:00刘吉洪

股市动态分析 2024年9期

近日,TCL 科技(000100)发布了2023 年报和2024 年一季报,财报显示,公司2024年下半年半导体显示业务(载体是TCL华星和茂佳,主要是前者)的回暖趋势在一季度得以延续,而光伏业务的主要载体TCL中环(TCL科技持股约三成)则在一季度成为拖累整体业绩的因素。

中环拖累一季报

2023年,公司实现营收1743.67亿元(YoY+4.69%),归母净利润22.15亿元(YoY+747.6%),扣非归母净利润10.21亿元(同比扭亏)。对应4Q23单季度,公司实现收入412.8亿元(YoY+3.05%,QoQ-13.96%),归母净利润6.04亿元(同比扭亏,QoQ-52.51%),扣非归母净利润5.14亿元(同比扭亏,QoQ-53.63%)。

2023年,公司半导体显示业务坚持按需生产,并持续优化业务和产品结构,受益于主要产品价格上涨,经营业绩大幅改善。2023 年半导体显示实现营收836.55 亿元(YoY+27.26%),全年净利润-0.07 亿元,同比减亏76.18 亿元,其中3Q23 扭亏为盈,4Q23 继续保持盈利,下半年共实现盈利34.41 亿元,全年实现经营性净现金流201.2 亿元。

新能源光伏及其他硅材料业务方面,由于光伏产业链各环节产能加速释放,主环节产品价格波动下行,整体利润空间受到挤压,2023 年,TCL 中环实现营收591.46 亿元(YoY-11.74%),净利润38.99亿元(YoY-44.88%)。

2024 年Q1,公司实现收入399.46 亿元(YoY+1.22%,QoQ-3.23%),归母净利润2.4 亿元(同比增长7.89 亿元,QoQ-60.24%),扣非归母净利润0.71亿元(同比扭亏,QoQ-86.23%)。

报告期内,半导体显示业务实现营业收入233.76 亿元,同比增长54.58%,实现净利润5.39 亿元,同比改善超33.37亿元。

受产业链主要产品价格底部运行的影响,报告期内,TCL中环实现营业收入99.33亿元,同比下滑43.62%,实现净利润-9.51亿元,实现归母净利润-8.80亿元。

显然,半导体显示业务和光伏业务两者的趋势大有互换方向的局面。前两年显示行业哀鸿遍野之际,光伏业务的景气令TCL 科技整体业绩有支撑,而自去年Q3 以来,显示业务重回正向盈利并保持至一季度,而光伏业务主要载体TCL 中环则盈利能力向下,并在四季度归母净利润大亏27.72 亿元,一季度归母净利润继续亏损8.80 亿元,成为TCL 科技一季度主要亏损的原因。

LCD 业务向好

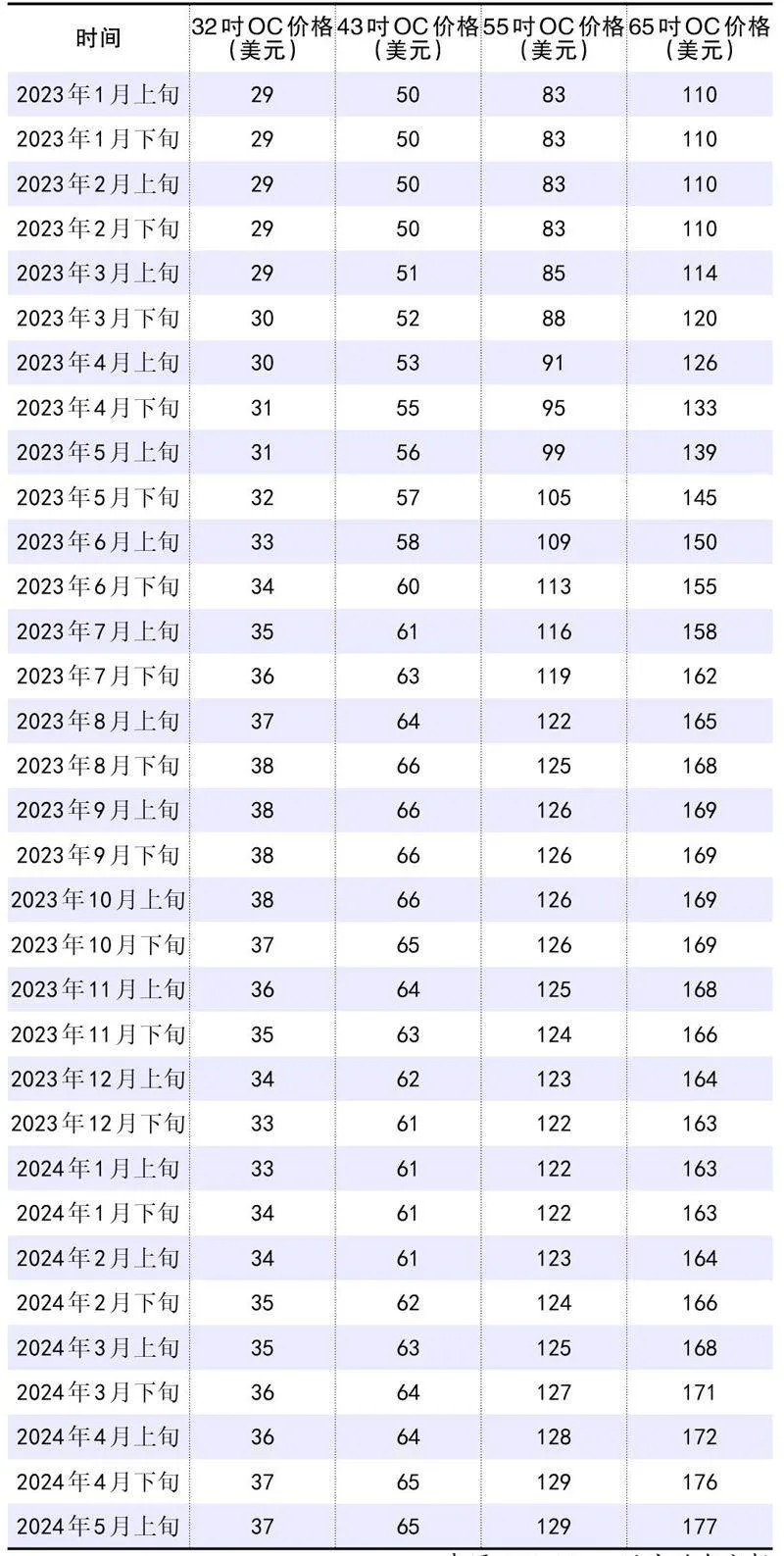

根据财报,一季度,显示终端需求仍处于传统淡季,但在良好的供给格局和按需生产的经营策略推动下,行业供需关系和库存水平仍保持健康态势;春节后备货需求释放,拉动大尺寸面板价格上涨;中小尺寸面板价格较为稳定,部分产品出现结构性涨价。基于主要产品获利水平逐步回升,以及公司的经营优势,半导体显示业务盈利同比显著改善。

在大尺寸领域,TCL 华星坚持按需生产,引领电视面板大尺寸升级,推动行业健康良性发展。报告期内,公司整体稼动率水平较低,三月份备货需求拉动稼动率显著回升;公司继续保持大尺寸面板领先地位,电视面板份额稳居全球前二。中尺寸领域,t9产线按计划爬坡,持续提升公司IT产品市场份额,显示器市场份额保持全球第三,其中电竞显示器市场份额稳居全球第一。小尺寸领域,公司柔性OLED 产品供不应求,报告期内柔性OLED 手机面板出货提升至全球第三,产品和客户结构进一步优化,经营业绩持续改善。

而在业绩说明会上,TCL科技则称,大尺寸面板需求面积保持长期增长趋势,但以季度和月度来观察,则会呈现需求的季节性波动。总体而言,二、三季度是行业的需求旺季,在供给侧按需生产的情况下,预计行业稼动率将呈现旺季提高,淡季企稳的趋势。

目前,面板厂、品牌商及渠道商的电视面板库存依旧处于健康水平,预计大尺寸面板价格趋势也将与去年趋同,上涨动能有望延续至9 月。而从结构上来看,65吋、75吋主力产品则将受益于更集中的供给格局和更强劲的需求,从而有更好的价格表现。

IT面板价格展望方面,TCL科技称,显示器面板由于尺寸接近电视面板,产能会受到电视面板产能稼动率的影响,当前进入电视备货旺季,高世代线产能稼动提升,显示器面板产能也趋于紧张。同时,显示器下游终端出货呈现回暖增长,因此近期显示器面板价格出现小幅提升趋势。

笔电面板目前价格相对稳定。长期来看,在需求侧,AI浪潮有望催化笔电终端需求增长;在供给侧,国内厂商的高世代线优势产能有望持续替代海外低效产能,供给侧结构会进一步改善。公司对笔电面板的长期趋势保持积极态度。

无8代OLED产线投资计划

半导体显示的长期亏损业务是OLED,这也不是TCL华星一家的挑战,是国内整个OLED行业都要面对的。关于OLED产品需求展望,TCL科技表示,柔性OLED面板在手机领域的渗透持续增长,同时以LTPO为代表的高端技术产品对于供给侧产线能力构成挑战,进一步驱动OLED面板供需关系平衡。去年四季度开始,公司柔性OLED 产品供不应求,2024 年第一季度柔性OLED 手机面板出货提升至全球第三。公司坚定执行差异化、高端化策略,不断提升高端产品占比,OLED业务经营效益得到明显改善。今年,公司还将进一步做好产品结构及成本优化方面的工作,加速OLED业务的业绩改善。

另外,TCL科技对近期业内广泛流传的高世代OLED面板产线投资也做了回应。公司规划于武汉投建一条5.5代印刷OLED实验线,目前正在进行产线设备搬入、安装与调试工作,预计2024年内可实现小批量量产,公司会基于这条实验线审慎推动印刷OLED产业化进程,对于8 代OLED产线投资,公司目前没有计划。

表:2023年初至今主要尺寸面板价格变化