老板电器:一年分红两次经营稳步向上

2024-05-14 00:00:00

股市动态分析 2024年9期

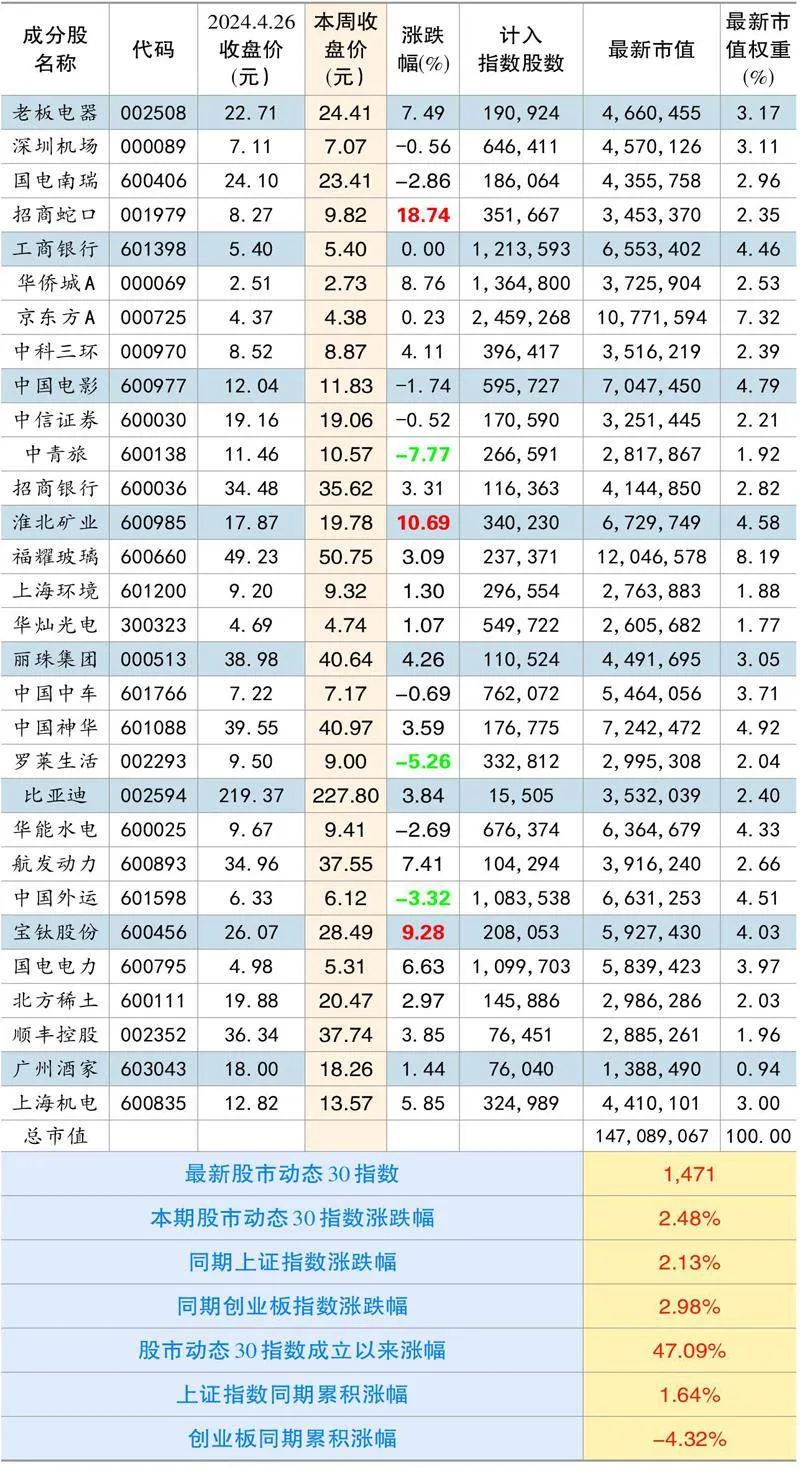

本期股市动态30 指数收于1471 点,较上期上涨2.48%,同期上证指数上涨2.13%,创业板指数上涨2.98%。成分股中,招商蛇口、淮北矿业和宝钛股份等个股涨幅靠前。中青旅、罗莱生活和中国外运等涨幅靠后。

个股点评:

老板电器(002508):公司2023 年实现营收112.02亿元,同比增长9.06%,归母净利润17.33 亿元,同比增长10.2%,扣非后净利润15.84 亿元,同比增长7.06%,其中第4 季度营收32.69 亿元,同比增长7.71%,归母净利润3.6 亿元,同比增长6.18%,扣非后净利润3 亿元,同比下降13.4%。公司全年毛利率50.65%,同比提升0.67%,净利率15.47%,同比提升0.16%。全年经营现金流量净额高达23 亿,创历史之最。

2024 年一季度,公司经营稳步向上,单季营收22.37亿元,同比增长2.75%,归母净利润3.98 亿元,同比增长2.49%,扣非后净利润3.53 亿元,同比增长3.34%。

分业务看,2023 年传统品类吸油烟机和燃气灶表现良好,收入同比分别增长10.13% 和8.71%,根据奥维数据,烟灶套餐和吸油烟机等多个品类线上份额排名首位。线下渠道方面,油烟机和燃气灶的市场份额分别为31% 和30%,市占率保持领先。洗碗机、热水器和集成灶等新品类延续增长态势,同比分别增91d8c87df3510e30c530865d6876f0c25af6d211fc2b62228a5a650d0851f2ce长28%、21.17% 和20.58%。

2023 年公司分红方案为每10 股派5 元,2024 年1 月已经派发了特别分红4.72 亿元,全年合计分红比例高达54.48%。公司推出了《未来三年(2024 年-2026 年)股东回报规划》,原则上每年会进行两次现金分红,2024年-2026 年度分红比例不低于50%。

公司此前发布了2024 年股票期权激励草案和第二期事业合伙人持股计划草案,其中拟授予341 名中层管理人员和核心技术骨干总量不超过575 万份的股票期权,行权价额为18.92 元/股,考核目标是以2023 年营收为基数,触发值为2024 年-2026 年营收CAGR 不低于5%,目标值为各年营收CAGR 不低于10%。事业合伙人持股计划则是804cfb75e8d38ff3588d327c98f85dd2b6b8882c95c23ed8421d37861acffa26针对核心管理人员,持股计划收入考核要求与激励计划一致,且要求2024 年-2025 年各年扣非归母净利润不低于2023 年水平。公司内部长效激励机制完善,彰显后续健康发展信心,未来的高分红具备持续性。

京东方A(000725):公司披露的一季报显示,期内实现营收459 亿元,同比增长21%,归母净利润9.8 亿元,同比增长299%,扣非后净利润6 亿元,利润接近此前发布的业绩预告上限。

业绩大幅改善的主要原因:

一是LCD 面板需求受体育赛事备货需求和高涨价预期的影响,终端客户订单提前释放以及大尺寸LCD面板均价同比大幅提升。TV 类产品价格自二月起全面上涨,三月涨幅呈现扩大趋势,IT 类产品价格一季度回升态势初显。

二是OLED 产品出货量大增。2023 年公司柔性AMOLED 产品当年出货量近1.2 亿片,创历史新高,2024年一季度出货量仍保持同比增长,预计2024 年全年出货目标高达1.6 亿片,同比增长超30%。

根据Omdia 数据,2024 年一季度LCD 电视面板平均价格企稳回升,随着6·18 旺季备货、奥运会及欧洲杯的到来,32 英寸、43 英寸、50 英寸、55 英寸和65 英寸LCD面板平均价格4 月份环比上涨3%-5% 不等。最新5 月下旬的价格显示,各尺寸产品价格同比全面上涨,其中55 英寸和65 英寸同比涨幅分别高达29% 和20%。预计二季度业绩会有不错表现。

福耀玻璃(600660):2024 年第一季度,公司实现营收88.36 亿元,同比增长25.3%,归母净利润13.88 亿元,同比增长51.8%,扣非后净利润15.18 亿元,同比增长72.9%。一季度国内汽车产量同比增长6.3%,公司的营收和净利润增速均大幅超过行业水平,主要得益于产品的量价齐升:一季度公司产品单价同比提升7.48%,汽车玻璃销量同比提升20.04%,其中高附加值产品同比提升了4.4% 至56.17%。

公司未来仍然具备持续增长的潜力,一方面,2024年资本开支计划为81.23 亿元,同比2023 年的44.75 亿元大幅增加,主要是公司计划在福建福清投资年产2050 万平米的汽车安全玻璃新项目,在安徽合肥投资年产约2610 万平米的汽车安全玻璃和两条优质浮法玻璃生产线,产能扩张有利于市占率的提升。另一方面,智能全景天幕、可调光玻璃、抬头显玻璃等高附加值产品占比持续提升,带动盈利能力提升。

宝钛股份(600456):2023 年度,公司营业收入同比增长4.41% 至69.27 亿元,但归母净利润同比下降2.29%至5.44 亿元,扣非归母净利润同比下降7.74% 至4.75 亿元。造成营收和业绩反向而行的主因是海外业务。2023 年公司海外业务实现营收13.33 亿元,同比大增77.74%,国内业务实现营收54.07 亿元,同比下降5.04%,但海外业务毛利率同比下降1.86% 至2.03%,主要是国外业务受海运成本上升影响,公司与海外客户又多为长单合作,不能及时转移成本至下游客户。

2024 年一季度,公司归母净利润同比增长16.36%至1.59 亿元,扣非后净利润同比减少16.5% 至1.1 亿元。业绩下滑的主因有两个:一是营收同比小幅下滑2.57%至18.27 亿元;二是短期产品交付结构变化,导致毛利率同比下滑0.89%,同时研发费用同比提升3.82%。

公司是国内钛材龙头,业务涉及军民两用,随着下游化工、石油等行业需求好转,民品领域业绩将持续得到改善。军用方面,军工反腐已阶段性结束,公司前瞻性布局多个重点型号,随着航天航空等领域升级换代,国产替代加速,公司将显著受益于下游军品主力型号列装放量。此外,公司荣获法国赛峰集团合作奖、合格供应商及交付表现奖,是国际航空一流企业的长期供应商,出海线是当前宏观经济中位数不多的亮点,也是企业拓展成长空间的关键,随着出口市场需求恢复,公司的出口业务有望持续增长。

华能水电(600025):公司2023 年营收235 亿元,同比下滑0.5%,同期归母净利润76.4 亿元,同比增长5.6%。2024 年一季度营收44.2 亿元,同比增长3.6%,同期归母净利润10.7 亿元,同比增长17.3%。

业绩增长主要得益于电价的提升以及债务结构优化。2023 年和2024 年一季度云南来水整体偏枯,公司上网电量同比出现下滑,但2023 年上网平均电价为218.85 元/MWh,同比增长4.24%。债务结构方面,公司继续通过低利率资金提前置换存量债务等方式进行财务结构优化,财务费用减少了4.5 亿元。

2023 年公司收购了华能四川能源开发有限公司100% 股权,截止年末,已投产装机容量提升至27.53GW,其中水电25.6GW,新能源装机1.93GW。

公司今年装机规模还有提升空间,一个是位于装机容量140 万千瓦的托巴水电站首台机组将于今年6 月运行,预计年底全部投产;另一个是四川的泸定硬梁包水电站首台机组预计于10 月投产,两个电站全部投产后将新增产能9.2%。长期看,公司还有装机容量高达260 万千瓦的如美水电站以及上游的7个水电站,远期增量可观。

2023 年公司拟实施每股派息0.18元的分红方案,现金分红比例42.4%。根据发布的未来三年分红规划,2024年-2026 年公司承诺每年以现金方式分配的利润不少于当年可供分配利润的50%。目前公司的股息率只有2 个点左右,等未来水电站建设完成,资本开支减少,水电站折旧到期,业绩释放会更高,股息率也将逐渐抬升。

股市动态30指数成分股本期表现