数据背后:三大视角挖掘投资线索

2024-05-14 00:00:00

股市动态分析 2024年9期

年初以来,A 股整体先降后升,窄幅震荡。截至4 月30 日,全A 下跌1.86%。由于盈利下降,所以大盘指数年初至今的行情主要靠估值拉升。其中,截至4 月30 日,全A 的PE(TTM)估值自2023 年末的16.67 倍上升至17.13 倍。

除科创50 外,其余指数的PE 估值均上升,尤其是上证50指数,PE(TTM)自9.19 倍上升至10.46 倍,涨幅达13.80%。

截至4 月30 日,全A 指数的PE 估值处于2010 年以来41.26% 分位数,处于历史中低水平。多数宽基指数的PE估值处于历史40% 分位数水平左右,但创业板指的PE 估值分位数仅为4.11%。从PB 估值来看,全A 指数估值处于2010 年以来1.75% 分位数,处于历史较低水平。创业板指的PB 为3.57 倍,处于历史13.08% 分位数水平,深证成指处于10.24% 分位数,其余指数估值均低于历史10%分位数水平。(见图一、二)

银河证券指出,中期看,国内方面,稳增长政策带动下,经济增速稳步上行,尤其是基建、制造业固定资产投资和出口方面增速较高;国内流动性总体宽松;资本市场政策利好频出,有利于提升股市中长期投资价值。海外方面,全球经济小幅回暖,美国3 月通胀表现超预期,美联储降息预期一再延后。总体上,A 股震荡向上可能性较高,且以结构性行情为主。

短期看,受资本市场新国九条“1+N”政策影响,上市公司监管趋严、分红要求持续提高的背景下,红利股、大盘股有望继续占优。同时,随着A 股2023 年报、2024 一季报披露,业绩因素影响将增大,业绩表现超预期的行业有望上涨。

根据东吴证券的观点,通过对于年报和一季报数据的观察,建议后续重点关注三个方向的投资机会:

量价视角:关注量价齐升

当前经济宏微观主体的体感呈现分化,一方面是一季度GDP 增速达5.3%,工业增加值增速达6.1%,总量数据偏强;另一方面是物价水平波浪式复苏导致,部分制造业出现阶段性供给过剩,导致增收而不增利,以及“以量换价”的现象在经济中泛化。

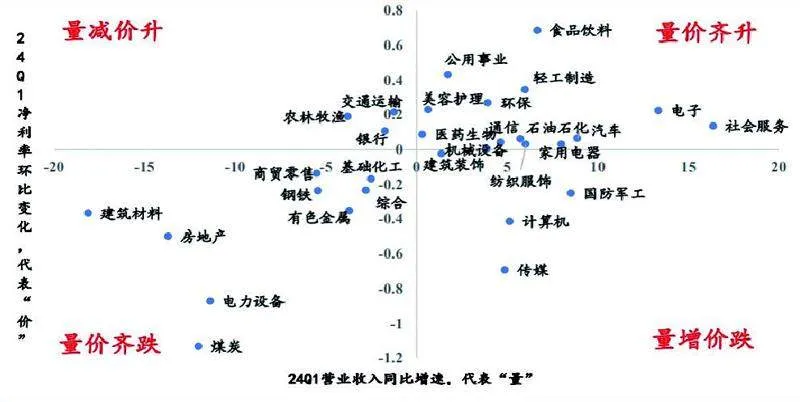

通过对业绩进行量价拆分,以营收同比增速代表“量”,以净利率环比变化代表“价”来分析各行业盈利质量,可以发现量价齐升的行业集中在出海、下游消费方向。如出海链条的家电、汽车等营收同比大幅改善,但净利率环比改善幅度较低;电子板块营收、净利率均明显改善。消费板块的美容护理、医药生物,营收同比小幅正增,净利率改善幅度较大,主要靠价增;食品饮料、轻工制造则营收、净利率均明显改善。

图一:主要宽基指数PE 估值lwSlRAqBk8qr5nIRcsF3MA==及其历史分位数

图二:主要宽基指数PB 估值及其历史分位数

另一方面,量价齐跌的行业则集中在地产链、上游周期品。受地产行业走弱影响,地产链中的建筑建材、钢铁盈利仍待改善;由于需求承压,24Q1 煤炭净利润同比大幅下跌,量价双弱;电力设备同比口径看净利润近乎“腰斩”,但环比明显改善,随着行业供需格局不断改善,有望实现量价齐升。(见图三)

出海视角:中高端制造的增量空间

部分行业从国内存量博弈转向国外增量空间,新能源车产业链、电子产业链、汽车产业链和家电在出口端表现较佳,在低端制造向东南亚国家转移和高端制造回流欧美国家的背景下,国内具有领先地位的中高端制造业相关板块以及品牌影响力逐渐增强的家电行业有出口的增量空间。

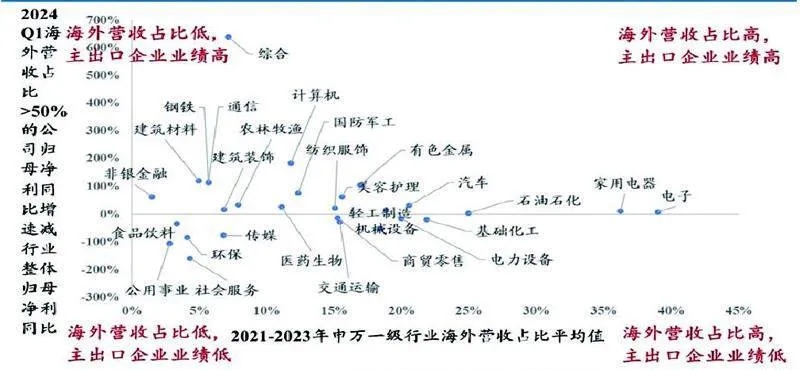

其中,电子行业2021-2023 年海外营收平均占比38.99%,在一季度业绩中反映为主出口企业盈利增速较佳,较行业整体领先9.53pct。家电行业2021-2023 年海外营收平均占比36.24%,在一季度业绩中主出口企业盈利较行业整体增速转负为正,领先行业整体11.45pct。计算机、汽车行业的海外营收平均占比分别为11.79% 和20.56%,主出口企业的一季报盈利增速更高,分别较行业领先183.11pct 和32.22pct。(见图四)

2024 年一季度我国出口快速增长,竞争优势进一步巩固,出口营收占比高的企业具有充足潜力,持续关注中高端制造业出海逻辑。

分红视角:红利资产中期仍占优

近期资本市场相关政策持续出台,对于上市公司监管趋严、分红要求持续提高,强调提升股东回报将逐渐成为一种投资思潮。相较2022 年,2023 年公司分红比例和金额提升趋势明显。

截至2024 年4 月30 日,共有3884 家上市公司披露分红预告。2023 年全A 实施分红公司比例提升7.51pct 至72.42%,增量主要由双创板块贡献。

2023 年全A 分红比例较2022 年提升2.72pct 至39.16%,全A 两非提升4.82pct 至44.88%。沪深300、中证500、中证1000、创业板、科创板分红比例分别提升1.51pct、4.36pct、6.89pct、12.20pct、7.26pct,双创、中小板块公司分红比例提升显著。

从行业来看,实施分红公司比例较高的行业主要集中在资源品板块、中游材料板块、金融地产板块以及公共服务板块,比例提升较大的板块是中游制造、TMT、可选消费。整体法口径下的一级行业股息率来看,即使经历了2023 年下半年以来的持续上涨,煤炭仍是2023 年股息率最高的行业,银行、石油石化、家用电器次之。动态来看,食品饮料、商贸零售、轻工制造行业的2023 年股息率较2022 年出现明显改善。

申万宏源近期的研报观点认为,短期来看,预计市场没有重大下行风险,但是也难有清晰一致的景气线索,于是倾向于提前抢跑中远期的投资机会。华泰证券表示,国内经济弱复苏、4 月业绩披露期以及海外局势的不确定性使得绩优、高股息板块中期依然占优,红利资产仍是中期底仓选择,建议短期在内部继续适当做高低切换,中期寻找盈利可持续提升的方向。

图三:申万一级行业“量”“价”拆分(单位:%)

图四:申万一级行业海外营收占比>50% 的企业一季报表现情况(单位:%)