装配式建筑产业基地投资决策影响因素

2024-05-09 12:56单翠高文超周琴

武夷学院学报 2024年3期

单翠,高文超,周琴

(1.莆田学院 土木工程学院,福建 莆田 351100;2.中核华辰建筑工程有限公司,福建 莆田 351100)

装配式建筑的崛起与发展是我国有效解决建筑业劳动力密集、资源能源消耗大以及建筑垃圾污染严重等问题的重要策略[1,2]。自2015 年我国大力推荐装配式建筑发展应用以来,截止至2020 年底,我国已认证了48 个装配式建筑示范城市和328 个国家级装配式建筑产业基地(后文简称为产业基地)。

1 研究思路

基于产业基地投资企业的决策机制进行产业基地建设和分布情况进行针对性研究。不同类型与不同地区的投资企业可综合考虑企业本身情况、投建地点、项目所在地装配式发展条件以及气候情况等因素,进行决策是否投资建设产业基地。投资企业的个体投资决策在微观层面上会影响装配式建筑项目的市场占比,其投资决策的全体集合则在很大程度上影响整个城市区域的装配式建筑项目总体建设实施面貌。因此,综合剖析各类因素对投资企业决策的影响,有利于分析我国装配式建筑发展情况的内在动因,研究其发展规律特征并预测其发展趋势,进而制定针对性引导政策。为实现文章研究目标,本研究课题组成员搜集了328 个产业基地,建立了产业基地的地域分布与经济水平、投资企业等项信息数据库。

2 我国装配式建筑产业基地发展概况分析

2.1 我国装配式建筑产业基地发展历程

产业基地是伴随着装配式建筑的发展而孕育产生的。我国装配式建筑始于20 世纪五十年代,在20世纪七十年代达到发展高峰期,并形成工业化住宅体系,随之产业基地(早期称为构件生产厂)得以建立与发展,如1973 年建成北京十里堡构件厂(1980 年更名为北京市住宅壁板厂),其年平均构件生产为15.5 万平方米,是当时(1983 年)亚洲最大装配式构件生产厂[3]。20世纪八十年代中期装配式建筑逐渐萧条,装配式建筑构件生产基地相继关闭或转型。直到20 世纪九十年代装配式建筑再次开始缓慢发展,并在1996 年建设部发布《住宅产业现代化试点工作大纲》[4]。2017 年住建部认定并公布第一批国家级产业基地,标志着我国产业基地繁荣发展的开始。

2.2 我国装配式建筑产业基地发展的时间特征

根据住建部 《2020 年度全国装配式建筑发展情况》,截止到2020 年,全国共建成328 个国家级产业基地以及908 个省级产业基地[5]。328 个国家级产业基地包括2017 年认定的195 个企业类产业基地和2020年认定的12 个园区类、121 个企业类产业基地。

2.3 我国装配式建筑产业基地发展的地域特征

产业基地的建设具有建设周期长、投资金额大、协调部门多等特点,因此产业基地的建设发展受城市地域的分布与社会经济环境影响。通过对产业基地的分布地域统计,为下文产业基地投资决策影响因素分析奠定基础。

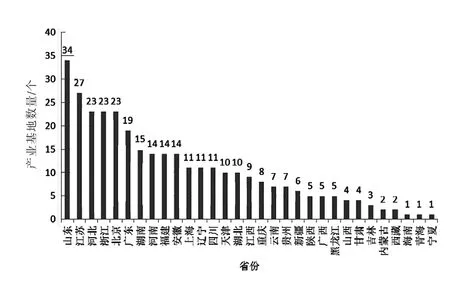

由上图1 可知,328 个国家级产业基地遍布全国31 个省份、直辖市以及自治区。其中山东、江苏、河北、浙江、北京、广东、湖南七个地区的国家级产业基地总数量占全国国家级产业基地总数的一半。此外,七个地区中除北京首都为直辖市,其余六个省份中有五个省份位于我国沿海地区,经济与行政地位突出。

图1 国家级产业基地地域分布统计Fig.1 Statistics of regional distribution of national industrial bases

2.4 我国装配式建筑产业基地的投资主体特征

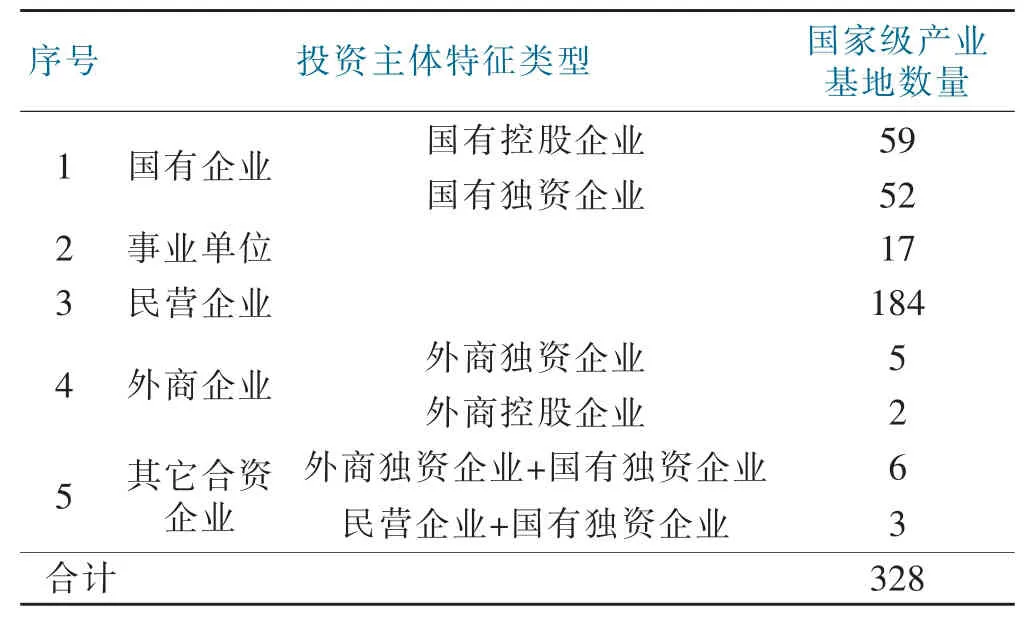

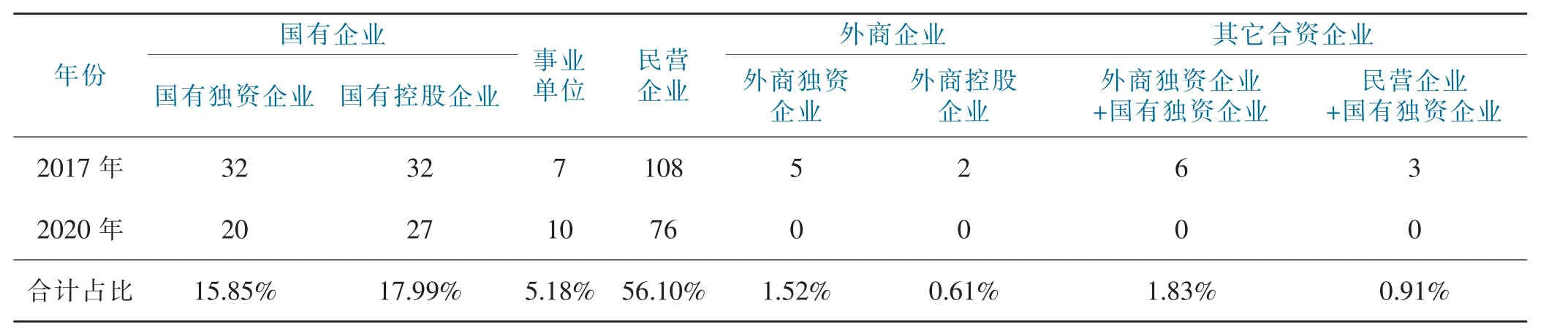

产业基地投资主体是指为具体的装配式建筑构件生产基地开发建设出资资金的相关机构。不同特征类型的投资主体在投资决策过程中侧重的利益点、资金来源以及考虑到的投资影响因素不同。由此可知,对产业基地投资决策的影响因素需要综合考虑投资主体的特征。将投资主体根据产业基地实际控股单位划分为:1)国有企业(包括国有独资、国有控股2 类企业);2)事业单位;3)民营企业;4)外商企业(包括外商独资、外商控股2 类企业);5)其它合资企业。本研究基于328 家国家级产业基地数据,统计出我国不同投资主体企业开发建设装配式建筑构件的数量,具体分布情况见下表1。

表1 按投资主体特征类型划分的国家级产业基地数据统计表Tab.1 Statistical tables of national industrial bases by investment subject characteristic

由表1 可知,我国国家级产业基地投资建设最多的投资主体特征类型为民营企业184 个,其次是国有企业111 个。这两种投资主体投资建设国家级产业基地的数量高达295,约占国家级产业基地总数的90%。仅有少量国家级产业基地是由外商企业、其它合资企业投资建设的。

通过上表数据分析可知:(1)具有一定经济实力的民营企业在以企业经济利益为主、抢占新型建筑市场份额为目的的驱动下对产业基地的投资建设具有较大贡献;(2)结合统计数据,全国建筑业企业共143 621个,民营企业超十万家,国有企业8 914 家,占比6.21%[6]。与民营企业数量相比,国有企业数量较少,但一般国有企业拥有丰厚资产,且投资行为兼具经济性目标与社会性目标,在产业基地投资建设中也起到重要的推动作用,同时也显示出装配式建筑的发展符合国家引导方向。

2.5 我国装配式建筑产业基地的气候分区特征

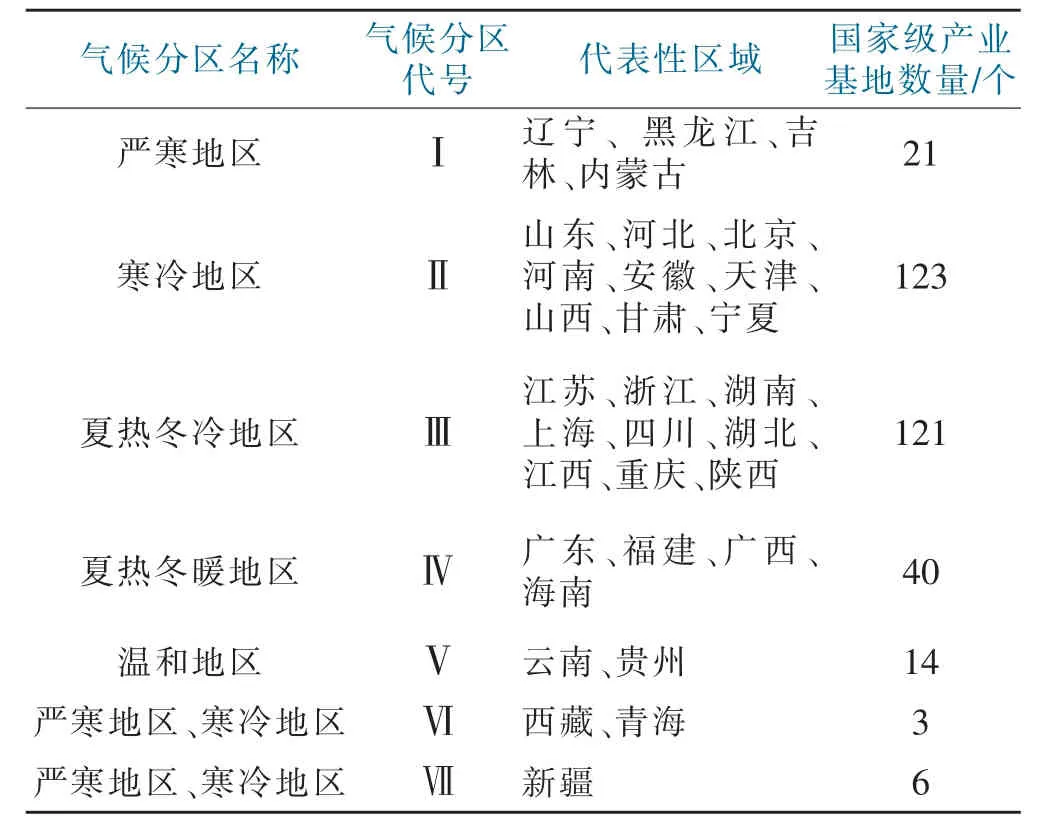

按照气候分区特征对328 个国家级产业基地所处的31 个区域进行分类,统计分析不同气候分区下的国家级产业基地数量,详细分布如下表2 所示。

表2 国家级产业基地按气候分区特征统计信息表Tab.2 Statistical information table of national industrial bases by climatic zoning characteristics

由上表数据分析可知:(1)Ⅱ寒冷地区、Ⅲ夏热冬冷地区是国家级产业基地投资建设最为集中的区域;(2)夏热冬暖地区Ⅳ、严寒地区Ⅰ、温和地区Ⅴ国家级产业基地的投资建设数量较少;(3)环境气候恶劣的Ⅵ气候分区与Ⅶ气候分区国家级产业基地数量处于严重稀少状态。以上分布现象在一定程度上反映出产业基地建设、装配式建筑的发展与气候特征的相关关系:(1)在寒冷与夏热地区,建筑内部主要采用主动式现代化技术(暖气采暖、空调制冷等)调节气候变化,对新型绿色建筑(尤其是保温性能)类型需求较大从而促进了装配式建筑以及产业基地的投资建设;(2)在气候温和宜居的地区,建筑内部环境在自然状态下可满足居住者需求,对新型建筑和绿色建筑无诉求,进而导致装配式建筑与产业基地投资建设发展滞后;(3)在寒冷地区+严寒地区这些气候较为恶劣的地区,对新型绿色建筑需求较大,但由于新建筑类型在生产过程中成本高、投资大、技术不成熟以及缺乏相应人才等综合因素导致其在该地区的发展严重受阻,进而使得其产业基地的建设数量严重稀少。

3 基于实证调研的装配式产业基地投资决策因素框架体系

我国产业基地的投资主体中有311 家是企业性质的单位,仅17 家是事业性质单位,产业基地开发主力军明显是具有企业性质单位。企业性质的单位其投资开发行为具有较强的直接经济利益动机,事业性质单位在考虑投资成本不超过预算支出外,要兼顾投资行为对政府相关业绩与社会效益的影响[7]。综上可知,任何性质的投资主体其投资动机均离不开投资成本与投资效益,仅在成本与效益的具体表现和关注度方面有所差异。

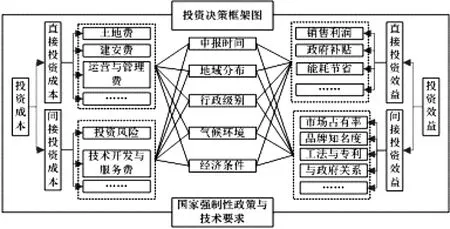

产业基地的投资决策是在基于国家强制性政策与发展引导方向的基础上进行的,不仅受直接投资成本(土地费、建安费、管理与运营费等)与投资效益(销售利润、政府补贴、能耗减少等)影响,还受到间接成本(投资风险、技术开发成本等)与间接效益(市场占有率、品牌知名度、工法与专利、与当地政府关系等)的综合影响。以上直接与间接、长期与短期、显性与隐性的各种变量交叉影响决策,形成投资决策框架体系,如图2 所示。加之地区行政级别、气候环境与经济发展状况均存在差异,使得在产业基地投资建设中存在不同的投资发展规模与不同的产品生产线。

图2 装配式建筑生产基地投资决策框架图Fig.2 The investment decision-making framework of the prefabricated building production base

4 基于实证调研的装配式产业基地投资决策因素分析

4.1 产业基地认定时间对投资决策的影响分析

由统计数据可知:第一批国家级产业基地于2017年完成认定,共195 个企业类产业基地;第二批国家级产业基地于2020 年完成认定,共133 个,其中企业类产业基地121 个,园区类12 个。结合建科墙函[2017]59 号文[8]与建办标函〔2019〕585 号文[9]对比分析可知,第二批国家级产业基地在申报条件比第一批增加资质要求、业务范围要求、装配式工程项目与科技研发等经验要求,此外并对产业基地未来3 年、5 年的建设方案提出了明确要求。两批申报时间不同,装配式建筑市场发展成熟度不同,申报条件提高、申报类型增加。因此可以推测,随着我国装配式建筑发展的进程与市场竞争程度,国家级产业基地的认定条件会逐年提高。

4.2 产业基地投资主体对投资决策的影响分析

统计不同年份的产业基地投资主体类型,可以查看近年来产业基地投资主体的变化,具体见下表3。

表3 2017 和2020 年不同类型投资主体的国家级产业基地数量统计Tab.3 Statistics of national industrial bases of different types of investment subjects in 2017 and 2020

综上分析可得:

(1)外商企业和其它合资企业投资建设的国家级产业基地占比极低;

(2)国家级产业基地投资主体中,民营企业184 家(约占总数的0.1%),国有企业111 家(占总数的1.4%)。由此可知,国有企业投资建设的国家级产业基地数量比例较高。这体现了我国国有投资方向受政府与宏观调控影响,在装配式建筑发展方面发挥先锋作用;

(3)国有企业与民营企业是我国国家级产业基地投资建设的两大主力军。2020 年国有企业和民营企业投资建设国家级产业基地比例均有所提高,但民营企业投资建设上升幅度低于国有企业。这显示出在装配式建筑市场发展初期,政府通过国有资产投资引领市场发展方向并走向成熟,随后民营企业投资主体占据市场份额,宏观调控逐步退出,以自由竞争为主要模式引导市场发展。

4.3 产业基地所在城市对投资决策的影响分析

4.3.1 按城市划分的产业基地建设趋势研究

针对第一、二批国家级产业基地投资建设城市分布情况进行统计,分析不同城市的产业基地发展水平和趋势,为进一步剖析城市经济社会环境与行政级别对产业基地投资建设发展的影响。

由下图3 分析可知,2017 年建设产业基地的城市,其在2020 年的均有新产业基地认证成功。2020 年总体认证的产业基地数量比2017 年较少,但各城市的产业基地数量分布更均匀,新增城市集中在西部。由此可知,我国的装配式建筑存在南多北少、东多西少的情况,进一步体现出装配式建筑的崛起存在一定程度的路径依赖。因此我国装配式建筑相关政策的颁布要进一步注重示范工程与示范城市的领军带头作用,同时要提高对装配式建筑起步较晚、发展滞后城市的优惠措施,进一步推动我国装配式产业快速进入全面均衡发展状态。

图3 第一、二批国家级产业基地投资建设城市分布情况Fig.3 The first and second batch of national industrial base investment and construction city distribution

4.3.2 按城市经济条件划分的产业基地建设趋势研究

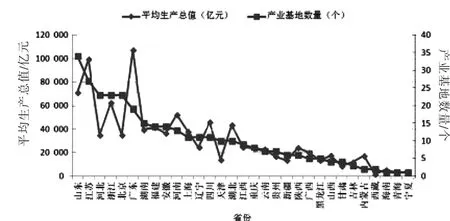

由于装配式产业基地的建设具有投资金额大、技术要求高等特点[10],孤立对比固定年份经济条件和产业基地数量的相关关系不具有研究意义。此外,我国各省市经济发展状况相对稳定,因此本文采取生产总值平均值与产业基地数量对比的方式。

由图4 数据分析可知:

图4 各省生产总值平均值与产业基地数量对比分布图Fig.4 The distribution map of the average value of GDP and the number of industrial bases in each province

(1)产业基地数量与城市平均生产总值具有高度相关性;

(2)产业基地数量排名明显高于平均生产总值排名的包括山东、河北、北京、天津等地,四者均为综合发展实力较强的省份,尤其是北京,为我国首都,行政级别极高。此外以上四省均为夏热冬冷的严寒地区,因此产业基地数量较相同经济水平省份较多;

天津、西藏、青海、新疆等地。西藏、青海、新疆三地主要受到严寒地区气候的影响,导致天津出现此现象的原因除了寒冷地区气候,还与其城市行政级别和发展水平等因素有关。

(3)产业基地数量排名明显低于平均生产总值排名的省份有江苏、广东、河南、四川、湖北、内蒙古等地。内蒙古属于严寒地区气候,因此受到气候条件影响较大。其余六省人口数量均位列前十[11],人口红利对其生产总值有较大贡献,应针对人均收入水平进一步分析。

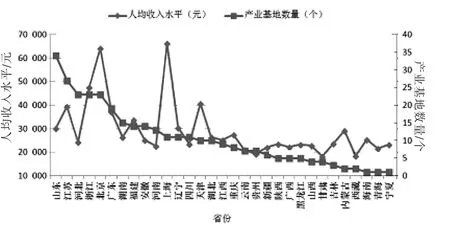

通过上图5 数据分析可知:

图5 各省人均收入水平与产业基地数量对比分布图Fig.5 The distribution map of per capita income level and industrial base quantity in each province

(1)产业基地数量与人均收入水平有一定程度上的相关关系,整体满足人均收入水平高的省份其产业基地数量一般较多。

(2)产业基地数量排名明显高于人均收入水平的省份包括山东、江苏、河北、湖南、安徽、河南、四川等省。七省均位于寒冷和夏热冬冷气候分区,由2.5 节分析,是产业基地集中的气候分区。此外该七省均为人口大省,人均收入水平受到影响。因此,呈现出产业基地数量排名明显高于人均收入水平的趋势。

(3)产业基地数量排名明显低于人均收入水平的省份有北京、上海。北京、上海为直辖市,其经济发展水平受行政级别和城市综合发展实力的带动。

综合图4 与图5 分析可知,产业基地数量与地方生产总值之间具有一定相关性;产业基地数量分布与人均收入水平走势存在更大的波动性,进一步说明装配式建筑发展与城市总体生产力的相关性更强。

5 装配式建筑生产基地投资决策的政策建议

从装配式建筑发展的整体发展方面看,我国装配式建筑发展整体逐步提高,但南多北少、东多西少的差异较为显著。

(1)针对装配式建筑发展滞后的地区,需要政府提供针对性的政策、技术以及资金支持。尤其是气候恶劣、经济水平低的地区,政府还需通过直接投资、合资等方式,促进地方装配式建筑发展进程。

(2)公开优秀的产业基地申报书与评审体系,建立对外开放观摩学习的产业基地,为投资主体提供参考学习范例,进而推动产业基地建设。

6 结论

基于产业基地投资决策框架体系,对产业基地投资建设的时间特征、地域分布、投资企业、城市经济条件以及气候分区等情况进行交叉分析。研究发现:

(1)当前产业基地南多北少、东多西少,且多建设在社会经济水平较高、行政级别较高、气候条件分布在严寒地区与夏热冬冷地区的城市,表明我国装配式建筑的崛起存在一定程度的路径依赖。而全面均衡发展是未来装配式产业的发展大趋势。

(2)产业基地投资主体以企业性质的单位为主,国有企业与民营企业是产业基地投资建设的两大主力军。随着我国装配式产业的发展,政府宏观调控减弱,未来自由竞争引导市场发展。

(3)产业基地建设数量与城市生产总值的波动性较小,与人均收入水平的波动较大,表明产业基地建设与城市生产总值有更强的相关性。

综上分析可知,产业基地的投资建设影响因素是复杂的,而随着我国装配式建筑发展逐步成熟,产业基地的认定条件势必逐年提高。结合产业基地投资建设受到区域气候条件、城市行政级别、生产总值等方面的影响规律与趋势,为投资个体的投资决策提供一定参考依据。另外,针对研究发现的规律特征提出了政策建议,以期促进我国装配式建筑的全面崛起。

猜你喜欢

化工管理(2022年27期)2022-11-15

化工管理(2022年30期)2022-11-15

化工管理(2022年15期)2022-11-15

建材发展导向(2022年18期)2022-09-22

建材发展导向(2022年10期)2022-07-28

经济技术协作信息(2018年4期)2019-01-23

消费导刊(2018年10期)2018-08-20

智能城市(2018年7期)2018-07-10

公民与法治(2016年20期)2016-05-17

节能与环保(2015年5期)2015-01-14