银行间债券市场利差交易策略分析

2024-04-29 00:00:00杨博

债券 2024年2期

摘要:银行间债券市场债券借贷交易机制的逐步完善,为在银行间债券市场开展利率交易策略提供了便利。本文介绍了三种主要的久期中性债券利差交易策略——新老券利差策略、期限利差策略、跨品种利差策略,以及这些策略投资收益的主要影响因素,进而构建了久期中性策略模型,并对其风险因素进行了分析,基于此,最后对利差交易策略的实施提出两点建议。

关键词:利差交易 债券借贷 久期中性策略 风险

债券利差交易策略是投资者基于对特定两只或多只债券之间利差发展方向(扩大或收窄)的预期,通过建立一组债券多/空组合,获取利差变化所带来的资本利得的交易策略。为对冲债券市场利率风险的影响,利差交易者常建立久期中性组合,使组合基点价值(BPV,也称PVBP、DV01)为0,即组合中的债券多头头寸和空头头寸的修正久期相等,以实现组合对利率风险免疫。因此,市场中存在便利的做空工具是利差交易策略实现的必要条件。

在我国债券市场中,可使用的标准化债券做空工具包括国债期货、利率互换、买断式回购、债券借贷等。目前,我国具备衍生品交易资格的银行业存款类金融机构并不普遍,买断式回购需要双方耗时确认一系列交易要素,而债券借贷凭借其便利的询价和结算模式成为银行等机构投资者在不使用衍生品的情况下做空特定债券和对冲利率风险的重要工具。自2006年以来,债券借贷业务由市场参与者“一对一”询价交易不断发展,到2022年,全国银行间市场本币交易平台推出债券借贷匿名点击交易服务,按照价格优先、时间优先自动匹配成交,债券借贷业务的市场活跃度进一步提高。随着债券交易机制的逐步完善和利率债流动性的不断提高,市场参与者的专业能力持续增强,包括债券利差交易策略在内的交易策略在我国银行间债券市场中日益丰富。

三种主要的债券利差交易策略

目前,我国银行间债券市场投资者常用的债券利差交易策略包括新老券利差策略、期限利差(长短券利差、蝶式利差)策略、跨品种利差策略等。

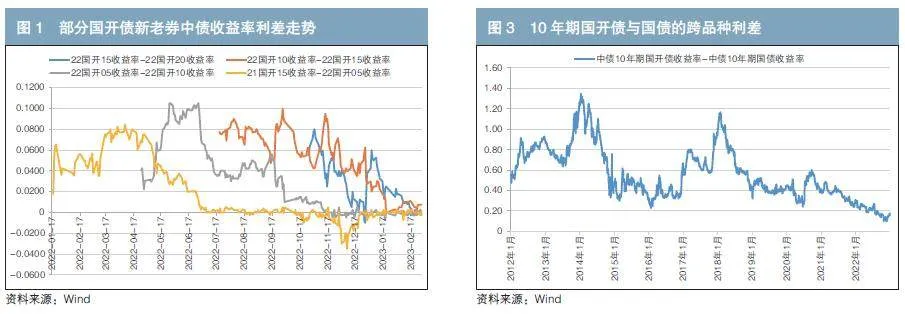

新老券利差策略是投资者预期新券(on-the-run)收益率会逐步趋近相似期限的老券收益率,即新券收益率将相对老券上行,从而做多老券(常为次新券)、做空新券的操作策略。新老券利差策略的本质是流动性利差策略,要求新券对老券(次新券)有显著的流动性溢价,也就是新券收益率明显低于相似期限的老券收益率。具体操作时,投资者在利差收窄前建立新券空头头寸和老券多头头寸,随着新券收益率的相对上升,其逐渐接近老券收益率,最后投资者了结所有多空头寸。实践中,在10年期国开债新券增发后期,做空10年期国开债新券并做多10年期国开债老券(次新券),是最常见的利差交易。从图1可以看出10年期国开债新老券利差变化存在随时间而不断收敛的规律性。

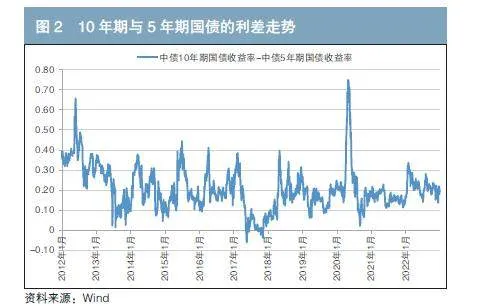

期限利差策略通常是投资者预期收益率曲线斜率将发生变化(走平/走陡),也就是认为期限利差将发生变化(收窄/扩大),在期限利差收窄(扩大)前,建立较长期限债券的多头(空头)头寸,较短期限债券的空头(多头)头寸,当实际利差达到目标利差时了结所有头寸。例如,投资者认为10年期国债与5年期国债的利差处于较高水平,后续将逐步回落,就采取做窄利差的交易策略,先做多10年期国债并做空5年期国债,在利差收窄后了结头寸。从图2中可以看出10年期与5年期国债的利差整体呈现周期性波动,因此存在一定的交易机会。

跨品种利差策略是投资者基于对税收、流动性、供求等因素的分析,预期(信用水平和期限相似的)不同债券品种之间的利差将发生变化,在预期利差收窄(扩大)时建立较高收益率债券多头(空头)头寸,以及较低收益债券空头(多头)头寸,并在实际利差达到目标利差时了结所有头寸。一般来说,政策性金融债收益率高于相似期限的国债收益率,利差交易者常以相同期限的政策性金融债和国债作为标的债券进行利差交易。例如,当10年期国开债与国债的利差处于较低水平时,投资者预期该利差将走阔,故做空10年期国开债并做多10年期国债,在利差水平上升后了结头寸。从图3中可以看出,虽然10年期国开债和10年期国债作为标的债券的利差走势可能出现较大幅度波动,但仍在相当一段时间内围绕阶段性均值波动,这为跨品种利差策略的实施提供了机会。

债券利差策略损益的影响因素

虽然债券利差策略具有理论基础,但投资者在确定策略类型后,还需要具体考虑以下6个因素,这些因素关系着策略实施的成败。

(一)利差变动损益

利差变动损益由未来利差变动方向及程度所决定。预期利差变动的损益取决于组合建立时的利差与目标利差之间的差距。投资者可能预期利差呈均值回归波动,也可能预期利差呈均值偏离波动。预期收益需要根据利差现值和目标值来确定,而实际损益取决于未来利差变动方向和程度是否与预期一致。例如,在做窄新老券利差时,利差在随时间流逝趋近于零的过程中的变动收益是该组合资本利得的主要组成部分。

(二)借贷成本

利差交易策略是典型的多空策略,基于债券借贷的利差交易需要通过借入标的债券并卖出来建立空头敞口。债券借贷费用是最直接的成本,借贷费率与拟借入债券的市场需求正相关。当市场上相同策略被应用较多时,相关债券借贷费用可能随需求增加而上涨。

(三)净利息和折溢价损益

债券交易以全价结算,在全价中包含应计利息。债券多头和空头头寸的票面金额可能不相等,并可能存在折溢价现象,由此出现票息损益和折溢价损益。例如,投资者预期10年期与5年期国债利差收窄,建立10年期国债多头头寸和5年期国债空头头寸。然而,10年期国债的修正久期大约是5年期国债的两倍,为了使组合中10年期国债和5年期国债的BPV相等,需要将5年期国债的市值配置为10年期国债市值的约2倍(一般情况下,国债市值与相应票面金额相近)。假设相关债券收益率和预期利差在未来没有发生变化,虽然5年期国债的空头头寸收益率不变,但2倍的空头票面金额随着时间流逝而损失应计利息,对策略收益影响较大。如果该5年期国债处于折价状态,随着剩余期限的减少价格趋近面值,即使收益率曲线不发生变化,债券价格也会较前期上升,并向面值收敛。此时,在回补折价债券空头时,买入价会高于卖出价并导致资本利得亏损。不过,利差交易策略通常是短期策略,趋近面值效应在短期内并不明显,所以影响相对较小。

(四)交易成本

交易成本是任何交易策略均不可回避的问题。交易成本可以分为显性交易成本和隐性交易成本,显性交易成本是交易手续费、中介费等,隐性交易成本包括买卖价差、冲击成本、滑点成本等,其中较容易预期的是买卖价差,其他隐性成本在事前难以估计。

(五)债券净敞口资金成本/收益

在利差交易策略组合中,当债券多头头寸市值大于空头头寸市值即债券净敞口大于零时,空头头寸卖出获得的资金流入小于多头头寸买入造成的资金流出,投资者需要额外融入资金,从而产生资金成本。

反之,当债券净敞口为负值时,空头头寸卖出获得的资金流入大于多头头寸买入造成的资金流出,投资者将多余资金融出可产生资金收益。

(六)不完全对冲损益

在债券市场中,存量债券的剩余期限是离散分布的,利差交易策略中标的债券的久期难以完美匹配,加之实践中在交易询价时大多以1000万元作为最小面值单位,会导致多头或空头头寸BPV存在不完全对冲,使多空策略存在过对冲或者欠对冲情况。而实际对冲比率与理想对冲比率的不一致,将产生额外的损益。

利差交易策略收益模型的构建及分析

相较单纯的现券买卖交易策略,利差交易策略较为复杂。为便于分析、评价策略的可行性和预期收益,本文在一定假设条件下,构建利差交易策略收益模型。

(一)解释说明和假设

为便于进行模型的构建和分析,本文作出如下四点解释说明和假设。

一是使用久期法估计标的债券的BPV。在实践中,投资者常使用久期法测量债券投资组合的利率风险敞口,本文利用修正久期计算组合及各标的债券头寸的BPV(近似值):

标的债券BPV=债券修正久期×债券价格×0.0001

二是在完美的久期中性组合中,多头头寸BPV等于空头头寸BPV。若考虑多空方向相反,则组合的BPV为0。若不考虑多空方向的符号,则组合的BPV总额等于组合中各标的债券BPV之和。

三是假设标的债券流动性充足,资金充裕。投资者可以通过债券借贷融入拟做空的债券并能及时卖出,在市场上能买入拟做多的债券,组合中的资金头寸可以在市场上融入或融出,从而建立BPV为0的久期中性债券组合。为简化分析,组合中仅涉及2只利率债。

四是假设标的债券市值等于面值,从而在分析过程中忽略利息调整,不考虑标的债券折溢价造成的损益。

(二)构建利差交易策略的预期收益模型

在以上说明和假设的基础上,笔者基于利差变动预期收益、借贷成本、净利息、交易成本、债券净敞口资金成本/收益等5个重要影响因素,建立利差交易策略的预期收益模型。

1.利差变动预期收益

对纯多头策略来说,买入持有债券的收益来自利息收入和资本利得,资本利得的绝对值约等于收益率变动(单位为BP)×债券BPV。久期中性策略的资本利得主要来自利差的变动。

预期利差变动收益可以计为:

预期利差变动收益=预期利差变动×组合BPV总额/2

其中:预期利差变动=目标利差-期初利差

2.借贷成本

借贷成本的变量是借贷费率、标的债券面额和借贷期限,可以计为:

借贷成本=借贷费率×债券空头头寸面额×策略时间长度

3.净利息

利差交易策略一般是短期策略,所以票面折溢价造成的损益相对较小,在实践中一般不考虑。但净利息损益对利差策略有明显影响,在期限利差策略中尤其明显,而且其影响大小与策略持续时间正相关,可以计为:

净利息收入=(债券多头头寸面额×债券多头头寸收益率-债券空头头寸面额×债券空头头寸收益率)×策略持续时间

4.交易成本

显性交易成本主要由交易费用和中介费用组成,其确定性较高,对利差交易策略影响程度较小,在这里不考虑。隐性交易成本受市场影响,可能出现较大变化,相对易观察到的买卖价差成本可以通过历史数据估计得到,在久期中性策略中的预期买卖价差成本可以计为:

预期买卖利差成本=(债券多头头寸买卖利差+债券空头头寸买卖利差)×组合BPV总额/2

5.债券净敞口资金成本/收益

资金成本或者收益由组合的债券头寸净敞口、短期资金价格和策略持续时间所决定,可以计为:

现金收益=(债券空头头寸市值-债券多头头寸市值)×短期资金利率×策略持续时间

(三)策略预期收益模型的分析

根据以上债券利差策略的预期损益和成本,可以建立如下策略预期收益模型:

策略预期收益=预期利差变动收益-借贷成本+净利息收入-预期买卖利差成本+现金收益

上述模型可以整理为:

策略预期收益

=[预期利差变动-(债券多头头寸买卖利差+债券空头头寸买卖利差)]× 组合BPV总额/2

+[债券多头头寸面额×债券多头头寸收益率-债券空头头寸面额×债券空头头寸收益率-借贷费率×债券空头头寸面额+(债券空头头寸市值-债券多头头寸市值)×短期资金利率]×策略持续时间对整理后的模型进行分析可以得出,标的债券的流动性和策略预期持续时间对策略有重要影响。

久期中性策略的主要收益来源是预期利差变化的实现,标的债券流动性是利差策略的重要制约因素。从整理后模型中的第一项可以看出,流动性较差(买卖利差较大)的债券对策略收益侵蚀较大,这也导致利差策略通常要选择流动性较高的标的债券。

策略持续时间是票息、借贷费用和资金损益的放大器。空头头寸面值较大、票息较高和借贷费用较高,都不利于达到利差交易策略的目的。如果净利息收入、借贷成本、资金收益/成本合计为负值,那么策略时间越长越不利于提高组合收益;如果时间相关变量整体为正,那么策略时间增长对组合收益相对友好。

久期中性策略的风险分析

(一)市场风险

市场风险是利差策略的主要风险。主要表现为如下四点。

一是标的债券之间的利差未能向有利于策略的方向发展。债券期限结构、供需变化等影响因素复杂,各标的债券的变化存在一定的随机性。如做窄利差策略未能如预期所愿,实际利差走阔,则会导致资本利得亏损。

二是标的债券之间的利差没有及时趋近目标利差,导致策略未能达到目标收益或者不能覆盖策略产生的成本。除了新老券利差策略的利差收敛趋势较为确定外,其他利差交易策略都存在较大的不确定性。如投资者预期期限利差收窄,建立了较短期限债券空头和较长期限债券多头组合,因为期限利差可能呈现右偏分布,做窄利差策略会存在较大的尾部风险。

三是债券净敞口为正值的利差策略遭遇短期资金利率上升。债券多头头寸大于空头头寸的部分要通过借入短期资金购买,若资金成本上升,则策略亏损的可能性增加。

四是不完全对冲造成利率风险。在理想情况下,久期中性策略组合的BPV为0,也就是多头头寸BPV绝对值与空头头寸BPV绝对值相等,对冲比率等于1。但在实际情况中,未必能找到交易对手进行最小单位1000万元以下的交易,或者投资者不愿暴露交易意图等因素,均会导致组合BPV实际上不等于0,从而面临利率风险。

(二)流动性风险

流动性风险是债券投资中的重要风险,利差交易策略的流动性风险主要是资产流动性风险,即不一定能够顺利买卖标的债券,具体表现为标的债券没有对手方报价或者买卖利差过大,在建立组合或策略结束平仓时造成较大的执行落差,甚至无法构建组合或平仓,导致策略收益减少甚至亏损。

(三)操作风险

操作风险是交易策略中不可忽视的风险类型。由投资交易部门操作风险事件引发严重后果的案例不胜枚举,即使是历史悠久的巴林银行,也因未能控制好操作风险而破产。对机构投资者尤其是风险管理能力有待加强的中小银行而言,识别和控制利差交易策略中的操作风险尤为重要。虽然中性利差策略在很大程度上对冲了市场利率风险,但是相较纯多头交易策略,其结构较为复杂,要求前台交易人员和中后台风控人员具备相应的专业知识,交易和数据系统能够准确执行交易并计量风险。

对实施利差交易策略的建议

(一)充分考虑风险和成本因素

风险方面,由于久期中性策略追求组合整体的BPV为0,净BPV或债券净敞口不适合作为策略的风险衡量指标,投资者可以使用总量指标如债券总头寸、BPV总额及在险价值来测量利差交易策略的风险程度,在风险相同的情况下选择收益最大的策略。

成本方面,建议重点考虑隐性交易成本和借贷成本等与时间相关的变量。同时也要考虑业务相关人员的专业能力和机构的内部风控机制是否与复杂交易策略相匹配。

(二)提前确定交易策略执行方案

利差交易策略基于市场错误定价的假设,交易机会并非总是存在,需要交易人员主动识别并提前确定执行方案。在利率债利差交易策略中,新老券利差策略是风险相对较小的策略,新老券的流动性差异随下一只新券的发行会逐渐被抹平。对于跨品种利差策略,即便相同期限国债、地方债、政策性金融债之间的利差存在均值回归趋势,因为利差与利率走势相关性高,预测跨品种利差走势与预测利率走势一样复杂,策略的执行也是很有难度的。在期限利差策略中,标的债券同时受到市场预期、流动性和各期限供求等众多因素影响,是更加复杂的策略。在拟定方案时,要充分考虑到这些情况,给出具体的操作建议。同时,应在执行利差交易策略前充分验证策略的可行性,实时监测相关收益率动向,根据风险偏好选择有利时机,在相关风险限额的限制下开展交易,以在控制风险的前提下博取收益。

参考文献

[1]程昊,朱芳草,黄龙涛. 国债期货跨期价差分析与统计套利研究[J]. 区域金融研究,2021(3):47-55.

[2]法博齐. 固定收益证券手册(第8版)[M]. 北京:中国人民大学出版社,2018:131-132.

[3]郭佳鹏,王振瀚. 债券借贷定价影响因素浅析[J]. 债券,2020(11):64-68. DOI: 10.3969/j.issn.2095-3585. 2020.11.015.

[4]张珂,邓可欣. 债券组合交易新工具——利差交易[J]. 中国货币市场,2023(2):40-43.