信用利差在信用债投资价值挖掘上的应用

2024-04-29 00:00:00吴晓

债券 2024年1期

摘要:在业务实践中,信用债投资价值挖掘存在诸多难点。信用利差同时考虑了流动性溢价和信用风险溢价影响,可以成为信用债投资价值挖掘的重要工具。本文构建了信用利差分析框架,在此基础上针对中观行业和微观信用主体,研究信用利差在信用债投资价值挖掘方面的应用。

关键词:信用利差 价值挖掘 投资策略 信用债定价

债券市场作为资本市场的重要组成之一,已成为企业融资的主要途径。在信用债投资交易中,如何对信用债进行定价是一项重要课题,挖掘信用债投资价值更是衡量投资者能力的核心指标。

信用债定价及挖掘信用债投资价值存在诸多难点。一是信用风险存在隐蔽性,主体的信用风险难以识别。目前外部信用评级仍为信用风险管理的重要参考,但信用评级存在滞后性,同时评级机构对发行人收费的模式也引发投资者对外部信用评级公正性的质疑。二是不同信用债的流动性差异对债券价格有很大影响。同一主体在不同市场发行的不同债券品种存在流动性差异,最终债券价格也会不同。三是无风险利率债收益率随宏观经济、货币政策等因素的变化而波动,给信用债投资价值挖掘带来困难。

信用利差作为一种更及时、更市场化的指标,同时考虑了流动性溢价和信用风险溢价影响,也消除了无风险利率债收益率波动的影响,成为信用债定价及挖掘信用债价值的重要工具。

信用利差分析框架的构建

(一)信用利差简介与组成

信用利差通常是指债券市场上信用债收益率与无风险利率债收益率的差值,本质上是因投资信用债需要承担更多风险,投资者所要求的相应补偿(溢价)。无风险利率债收益率一般用同期限的国开债收益率代替1,即信用利差=信用债收益率-同期限国开债收益率。

根据投资者持有信用债的风险类型,信用利差可拆分为信用风险溢价、流动性风险溢价和其他风险溢价,分别是投资者对信用风险、流动性风险和其他风险所要求的补偿。因此信用利差又可表示为:信用利差=信用风险溢价+流动性风险溢价+其他风险溢价。

与信用评级的符号化标记不同,信用利差巧妙建立了收益与风险的动态联系,其变动反映了市场最新的动态博弈结果。投资者可以通过信用利差直观了解市场各方博弈的最终结果,便于投资者挖掘信用债投资价值。

(二)构建信用利差分析框架

1.收益率曲线说明

中债收益率曲线和中债估值具有较好的中立性和客观性,目前已经作为国债和地方债发行招标的参考基准,具备较高的权威度。同时中债估值信息于每个交易日发布,中债收益率曲线族系覆盖范围广,具有优于信用评级的实时性和广泛性。因此本文利用中债收益率曲线和中债估值构建信用利差曲线。

2.信用利差分析框架构建

为了便于后续分析,本文将信用利差拆分为个券特殊利差和行业平均利差:个券特殊利差是个券收益率与本行业同评级、同品种信用债平均收益率的差值;行业平均利差即个券所处行业债券的平均利差,是本行业同评级、同品种信用债平均收益率与同期限国开债收益率的差值。推导公式如下:

信用利差=(个券收益率-本行业同评级/同品种信用债平均收益率) +(本行业同评级/同品种信用债平均收益率-同期限国开债收益率)=个券特殊利差+行业平均利差。

3.数据处理和说明

同一主体可能存在多只信用债的情况,为了便于分析,我们在某一时点按各信用债收益率高低进行排序并取中位数作为主体在该时点的收益率。同时按行业各主体在时点的收益率高低排序,取中位数作为行业在该时点的平均收益率。对于缺失数据的处理,采用插值法进行代替2。

基于信用利差分析框架的投资价值挖掘

以下研究信用利差在信用债投资价值挖掘上的应用,主要从三个方面进行分析:一是挖掘投资性价比高的行业;二是利用行业周期变化或特定事件挖掘具体的投资机会;三是挖掘具体行业中投资性价比高的信用主体。

(一)挖掘投资性价比高的行业

行业平均利差可用于分析不同行业整体信用资质水平。如果将行业也看作信用主体,行业平均利差就是对行业信用定价的体现,包含了投资者对行业信用风险、流动性风险和其他风险要求的补偿,反映了投资者对不同行业景气度高低、政策影响,以及行业内主体在债券市场交易活跃度的预期。

本文跟踪行业平均利差数据,以时间为轴绘制行业平均利差曲线,再将不同行业的平均利差曲线整合。可通过比较不同行业在同一时间区间的平均利差顺序,发现投资者对不同行业的配置偏好,也可比较同一行业在不同时间上的利差变动,挖掘行业在某一时间上的投资价值。一般而言,可将行业基本面与行业利差相结合,通过对比两者差异来挖掘性价比高的行业,进行行业资产配置。如果行业基本面已经趋于改善,但行业利差仍维持高位,则可认为该行业债券具有配置价值。

我们选取2020年10月末至2023年9月末发行的3年期无担保公募债券作为债券样本,涉及的十大行业包括建筑材料、房地产、商业贸易、有色金属、化工、机械设备、电力、煤炭开采、食品饮料、交通运输(见图1)。

首先,对不同行业在同一时间区间的行业平均利差进行排序,结合行业信用风险,指导行业选择。可以看出,在2020年10月永煤事件后,各行业平均利差均有所扩大,但煤炭开采、房地产、化工和商业贸易行业受影响更大,其行业利差显著扩大。在2022年11月至12月,受债券市场整体深度调整影响,各行业平均利差均大幅扩大,而房地产、煤炭开采和化工行业的行业平均利差早在2022年7月就提前显著扩大。上述行业近3年的行业利差大于其他行业,反映出市场对上述行业风险的担忧要高于其他行业。反之,机械设备、交通运输、电力行业受益于行业较高的门槛、行业高毛利和高获现能力,行业平均利差整体处于较低水平。

其次,比较单一行业在时间序列上的利差变动,找到行业基本面有所改善,但信用利差较高的行业,寻找行业价值洼地。以煤炭开采行业为例,2020年10月动力煤价格开始显著上行,行业盈利情况得到较大改善,但永煤事件导致行业整体利差仍大幅走阔,因而出现投资机会。

整体来看,行业平均利差是投资者对行业信用风险的补偿,也反映了市场对行业的整体预期。通过对行业平均利差的分析,可以有效挖掘不同行业的投资机会。

(二)利用行业周期变化或特定事件挖掘具体的投资机会

行业周期是指受宏观经济、产业政策、特定事件等影响,行业供给和需求出现阶段性错配的时间周期。具有明显行业周期特征的行业可视为周期性行业。

要挖掘行业的投资价值,就要了解目标行业的周期性特征,确定其当前处在行业周期的某个阶段。常规做法是对历史数据及目标主体进行深入研究,借助行业报告形成分析判断。但这种方法在时效性和准确性上存在较大不足,特别在面对特定事件时更是反应迟钝,而通过行业平均利差,可以直观地发现行业周期变化,有利于进行投资价值挖掘。

某些行业与经济周期波动关联性更强,其行业平均利差波动幅度也更为明显。如果在此基础上结合宏观指标和行业供需分析,选择行业向好或是即将向好的时间点进行投资,理论上可以有效挖掘行业的投资价值。

我们将上述十大行业进行分类,明显的周期性行业包括上游的资源型行业,如煤炭开采和有色金属行业;中游的加工制造行业,如建筑材料、化工和机械设备行业;下游的传统行业,如房地产业。此外,非典型周期性行业也会因为特定事件或产业政策影响呈现明显的波动特征,如高速公路、电力行业。我们以机械设备和高速公路行业为例,分别讨论在周期轮换和特定事件中,如何运用信用利差挖掘行业投资价值。

1.挖掘周期行业投资价值——以机械设备行业为例

机械设备行业是典型的周期性行业,每次周期轮换都会产生投资机会,关键是如何判断行业出现了周期性拐点。结合机械设备行业平均利差曲线和行业内个别主体利差曲线,可以看出2019年11月—2023年6月机械设备行业共出现3次明显的行业周期,其中以2020年9月—2021年3月的周期尤其明显。从供需角度来看,上游需求不足和开工率低迷导致机械设备行业自2020年9月后行业平均利差持续走阔,但行业技术能力和经营逻辑并未出现明显恶化。2020年四季度,全国基建投资开始出现温和复苏。2021年一季度全国基础设施投资加速增长,从而带动下游的机械设备和基建行业利差出现明显收窄。同时,机械设备行业头部企业股价和财报也反映行业出现了回暖迹象。可以判断,随着该行业平均利差在2020年末突破近年来高点,已出现了较好的买入机会。通过利差曲线直观了解市场行情变动,结合对行业供需和基本面的把握,能帮助我们找到周期行业拐点,挖掘投资机会。

2.挖掘特定事件下行业投资价值——以高速公路为例

高速公路行业属于非周期性行业,由于发债主体一般具有国有背景,处于人口流动频繁的发达地区,现金流较充裕,行业利差长期处于较低区间。2020年初新冠疫情的出现导致全国公路客、货运量大幅下降,高速公路企业盈利能力同比出现较大幅度下降。与此相应,高速公路行业平均利差从2020年三季度末开始明显扩大。考虑到利差扩大的原因并非是行业基本面出现根本性恶化,而是新冠疫情导致人员流动骤减,因此这段时间应该是高速公路行业债券较好的买入机会。2020年末,随着防疫形势好转,公路客运及货运量逐渐回升,行业复苏,推动行业利差于2020年末迅速走窄。综上,利用信用利差可以有效挖掘特定事件下行业的投资价值。

(三)挖掘具体行业内投资性价比高的信用主体

如前所述,个券特殊利差可看作是个券收益率与本行业同评级、同品种信用债平均收益率的差值,当差值为正,即个券收益率高于行业平均收益率,说明个券主体资质弱于行业平均;当差值为负,可看作个券主体资质好于行业平均。在确定行业配置价值之后,可以利用个券在行业的特殊利差情况,结合对个券主体基本面的分析来挖掘个券投资价值。

在挖掘个券主体投资价值时,个券信用利差往往作为一个配置信号,需要结合对宏观经济和主体基本面的分析来判断个券是否具有投资价值。

1.机械设备行业案例

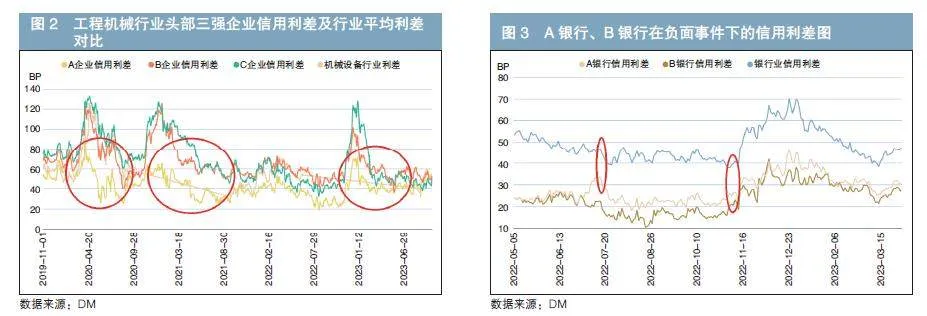

A企业、B企业和C企业是工程机械行业头部三强企业,个券利差都低于机械设备行业平均利差。三者中,A企业信用利差明显最低,在行业面临调整时,利差波动也相对最小(见图2)。通过对三个主体进行分析发现,A企业产品线更多样,面对行业调整时抗风险能力也更强。3家企业的财务报表也反映出A企业的营收、净利润波动最小。倘若行业景气度下行、市场流动性收紧,A企业抗风险能力更强。如果行业处于下行期,A企业是投资性价比更高、安全性更高的信用主体。

2.银行业案例

A银行、B银行作为头部城商银行和头部股份制银行代表,个券利差长期低于银行业平均利差,长期保持在-30BP左右。但是在2022年6月29日和 10月8日,两家银行分行发生了引发市场关注的负面事件。对比两家银行利差曲线与银行业利差曲线(见图3),6月29日A银行利差曲线与银行业利差曲线呈相反走势,持续时间约半个月。10月8日B银行利差曲线同样与银行业利差曲线呈相反走势,持续时间长达一个月。这两段时间内两家银行个券特殊利差收窄到约-15BP。如果对两家银行债券进行波段操作,可以通过低买高卖获得较好的交易价差收益。

总结与思考

(一)启示

信用利差相较外部评级更市场化,能更及时地反映市场对具体行业和主体所要求的风险补偿,有利于修正前期债券定价的偏差,结合基本面分析,能更有效地挖掘行业和主体的投资价值。

(二)局限性与不足

信用利差主要是通过市场交易逻辑的角度来看待风险和价值,但这种理论同样存在局限与

不足。

一是市场有效性不足,导致信用利差表征性不足。一定程度上,信用债市场流动性较弱,存在一、二级市场非市场化交易的情况,仅仅依赖利差捕捉超额收益可能存在不确定性。

二是信用利差也受宏观环境、金融政策、信用债供需,甚至单个信用事件影响,投资者的反应往往大于市场预期,造成信用利差波动幅度超出市场预期,从而给价值挖掘带来较多干扰因素。

(三)建议

一是提升市场有效性。信用利差能够反映风险的前提是债券市场充分交易,市场本身具有有效性。而提升市场有效性可以从健全做市商制度、扩大信用债市场交易对手、完善信用债市场交易品种和规范债券市场投资交易行为等方面入手。

二是加强对信用利差的研究。交易机构可以在投研团队中重视对信用利差的观察和跟踪,第三方机构可以构建针对不同细分行业、区域,甚至同一主体不同债券利差的数据库,更有效地运用信用利差挖掘信用债投资价值。

参考文献

[1]袁海霞,彭月柳婷,王晨. 债券价格对信用风险预警有效性的实证研究[J]. 债券,2022(2). DOI: 10.3969/j.issn.2095-3585.2022.02.015.

[2]史永东,郑世杰,袁绍锋. 中债估值识别了债券信用风险吗?——基于跳跃视角的实证分析 [J]. 金融研究,2021(7).

[3]金波,邓佳,陈孝钦,等. 高等级证券公司债信用利差的影响因素研究——以公开发行的3年期AAA级别公司债券为例[J]. 中国货币市场,2022(12).