全球海上风电建设现状及发展趋势

——基于经济性分析框架

2024-04-23 03:58:20张诗悦王开阳朱才朝

全球科技经济瞭望 2024年1期

张诗悦, 王开阳, 金 馨, 朱才朝

1.国家自然科学基金委员会高技术研究发展中心(国家自然科学基金委员会基础研究管理中心),北京 100044;

2.中国科学技术信息研究所, 北京 100038;

3.山东省科学技术情报研究院, 济南 250101;

4.重庆大学科学技术发展研究院,重庆 400044

海上风电是一种新兴的可再生能源技术,可以有效地转化利用海洋区域蕴藏的风能资源,在未来低碳发展中具有重大战略价值。根据世界银行测算[1],全球海上风电潜在量约71 000 GW,开发潜力巨大。在全球风能理事会发布的《2023年全球海上风电报告》[2]预测中提到,未来10 年全球将新增海上风电装机容量380 GW。中国可开发和利用的海上风能资源蕴藏量巨大,且毗邻东南部电力负荷中心,拥有巨大的发展空间,若能充分开发和利用此类清洁能源,将极大地优化调整中国能源结构,有力支撑2030 年前实现碳达峰、2060 年前实现碳达峰、碳中和的战略目标,因此需要高度重视海上风电技术开发。

当前,全球海上风电建设正处于快速增长阶段,在单机容量、风电场选址等方面呈现明显的共性和个性的发展趋势,有必要分析和把握其内在规律,从而推动中国海上风电高质量发展。吴添祖等[3]指出,分析技术实施成效要关注产出和投入比,聚焦如何以一定的投入取得最大产出。因此,本文聚焦海上风电经济性变化的主要指标,从技术经济视角分析海上风电的全球发展态势,通过建立经济性分析框架,梳理全球海上风电发展的趋势性特征,并对中国海上风电发展提出建议。

1 全球海上风电经济性总体态势

全球主要国家和地区高度重视海上风电发展。2020 年,欧盟委员会发布了《海上可再生能源发展战略》,提出到2030 年欧洲海上风电累计装机容量至少达60 GW,到2050年达300 GW[4]。2021年,美国能源部宣布到2030 年本国海上风电机组累计装机容量达30 GW,旨在推动美国海上风电行业发展,助力解决气候危机,并制定了到2050 年海上风电累计装机容量达110 GW 的远景目标[5]。

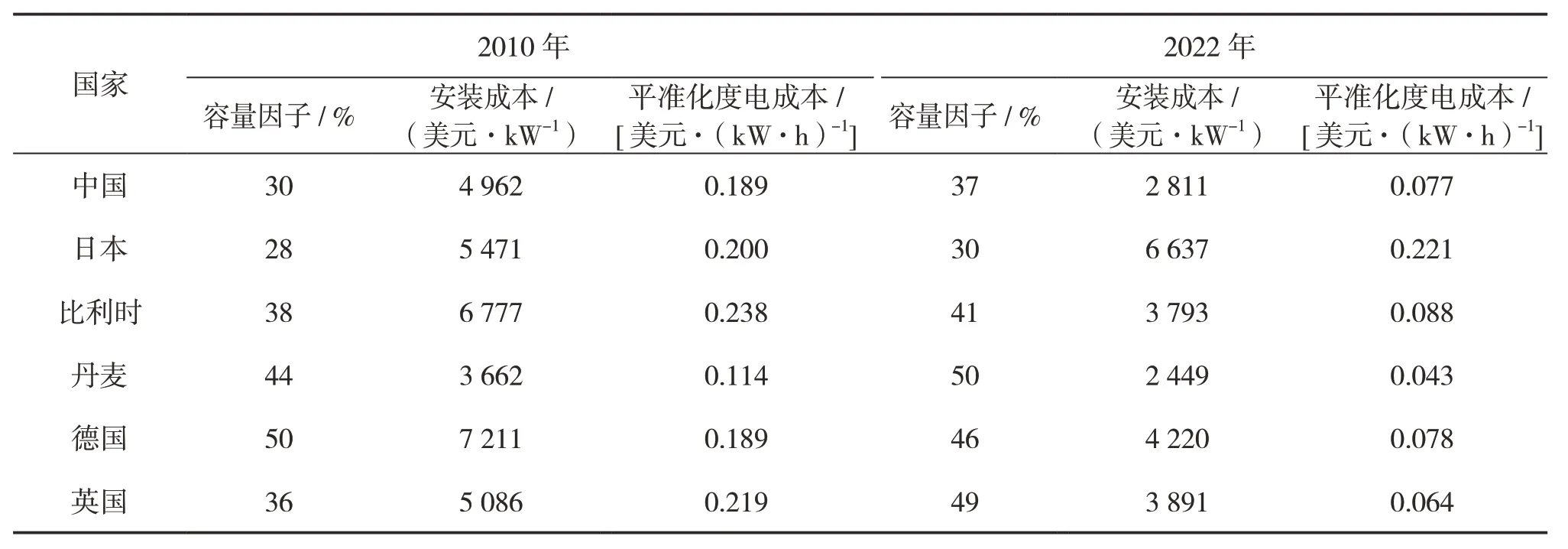

国际可再生能源机构、全球风能理事会等重要国际组织采用以下3 个指标评价海上风电总体经济性。在投入评价方面,主要采用总体安装成本作为评价指标;在产出评价方面,主要采用可以描述风电机组有效运行时间的容量因子作为评价指标;在总体经济性评价方面,主要采用平准化度电成本作为评价指标。根据国际可再生能源署发布的《2022 年可再生能源发电成本》报告[6],2010—2022 年,全球海上风电总体安装成本、容量因子以及平准化度电成本变化趋势分别如图1、图2 和图3 所示,表1 为2010 年和2022 年全球主要国家海上风电经济性指标比较。

表1 2010 年和2022 年全球主要国家海上风电经济性指标比较

图1 2010—2022 年全球海上风电总体安装成本变化趋势

图3 2010—2022 年全球海上风电平准化度电成本变化趋势

根据图1 ~图3 和表1 的统计数据,这里从投入、产出以及总体经济性3 个方面对全球主要国家海上风电发展趋势进行分析。

(1)在投入评价方面,全球海上风电总安装成本显著下降。从2010 年约5 217 美元/kW 下降至2022 年约3 461 美元/kW,下降了34%,但安装成本仍处于主要新能源类型的较高水平。全球主要国家安装成本总体呈现下降态势,其中中国和丹麦海上风电安装成本已低于3 000 美元/kW,比利时海上风电安装成本降幅最大,达2 984 美元/kW。

(2)在产出评价方面,全球海上风电容量因子总体呈现震荡上升的态势,从2010 年约38%增加至2022 年约42%,平均容量因子约40%。全球主要国家海上风电容量因子呈现增长态势,丹麦达50%。中国海上风电容量因子相较于大部分欧洲国家偏低,但增长幅度显著,展现出较强的发展势头。

(3)在总体经济性评价方面,全球主要国家海上风电度电成本均呈现下降趋势。其中,中国海上风电度电成本从2010 年0.189 美元/(kW·h)下降至2022 年0.077 美元/(kW·h),下降约59%,降幅显著,但相比丹麦、英国仍然偏高。总体上,全球海上风电度电成本仍与水电、火电等传统能源度电成本存在一定差距。

2 海上风电发展趋势及主要国家情况比较

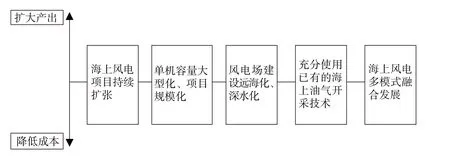

海上风电在全球范围内的发展正处于快速上升阶段,经济性深刻地影响海上风电发展和建设,主要体现在提升效益和降低成本两个方面。当前全球主要国家海上风电在建项目呈现了多个显著趋势,如图4 所示。具体表现在以下5 个方面。

图4 经济性视角下的全球海上风电发展主要趋势

2.1 海上风电项目持续扩张

全球海上风电发展迅速,近年来,包括中国在内的全球主要国家持续新增海上风电项目,单个项目总装机容量持续扩张、规划总投资越来越大。在新增装机容量方面,根据全球风能理事会发布的《2023 年全球海上风电报告》[1],2022 年全球海上风电新增装机容量约8.8 GW,预计到2027 年和2032 年复合年均增长率将分别达到31%和12%。亚洲地区保持全球最大海上风电市场地位,新增装机容量占据全球50%以上。在累计装机容量方面,中国和欧洲部分国家的装机容量具有优势地位。截至2022 年,全球海上风电累计装机容量约64.3 GW。其中,中国占比约49%,英国占比约22%,德国占比约13%,荷兰占比约4%,其他国家占比约12%。

2.2 单机容量大型化、项目规模化

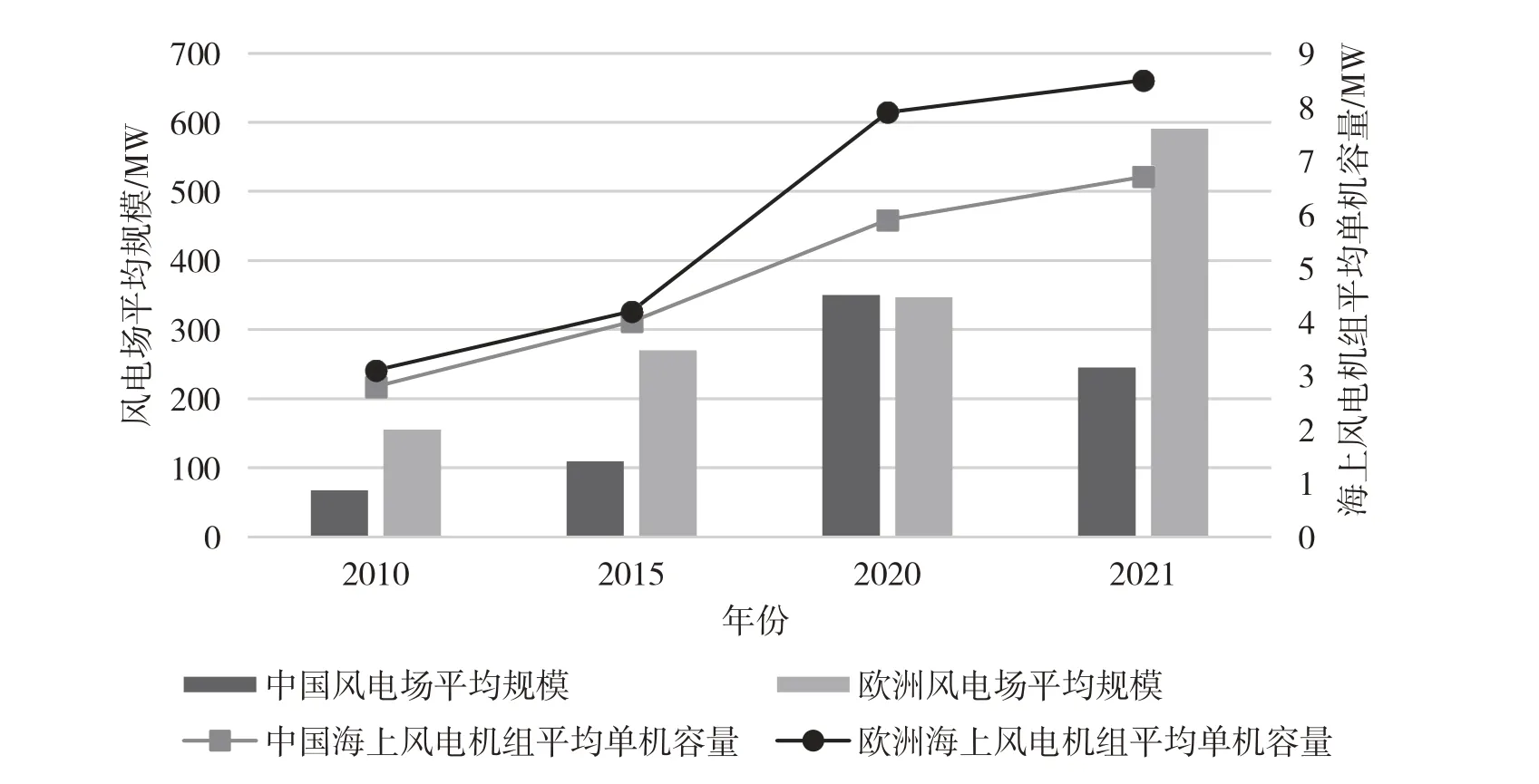

近年来,为了降低海上风电度电成本,海上风电机组单机容量及其叶片、塔架和发电机等急剧大型化,同时单个风电场总装机容量不断增大。在风电场总装机规模一定的前提下,单机容量越大,机组数量越少,运维成本会相应降低。通过对比100 台0.3 MW与50台0.6 MW风机组的前5年质保运维成本,可知前者约210 美元/kW,后者约140 美元/kW,成本降低效果显著。为此,2020 年美国通用电气公司发布了额定功率13 MW 的海上风电机组,风轮直径约为220 m;德国SGRE 公司发布了额定功率14 MW 的海上风电机组,风轮直径约222 m;2021 年丹麦维斯塔斯发布了额定功率15 MW 的海上风电机组,风轮直径约236 m;2023 年中国18 MW 海上风电机组下线,风轮直径260 m。风电机组大型化是降低海上风电度电成本的有效途径。

图5 所示为中国和欧洲海上风电机组平均单机容量和风电场平均规模变化趋势[6]。从图5 中可知,海上风电机组平均单机容量和风电场平均规模总体呈上升趋势。欧洲海上风电组平均单机容量从2010 年3.1 MW 增长至2021 年8.5 MW,中国平均单机容量从2010 年2.8 MW 增长至2021 年6.7 MW;欧洲风电场平均规模从2010 年155.3 MW增至2021 年的591 MW,中国风电场平均规模从2010 年67 MW 增至2021 年的245 MW。

图5 2010—2021 年中国、欧洲海上风电机组平均单机容量变化和风电场平均规模趋势

2.3 风电场建设远海化、深水化

相较于近海海域,深远海域的风能密度大,且不易受海域位置限制。为了挖掘更高质量风资源,提高容量系数,同时伴随市场成熟度、政策规划和海域环境等其他因素的影响,全球海上风电发展总体上呈现由近海到深远海的趋势,适用深远海域的漂浮式风电机组技术的发展使得海上风电的范围更加广阔,对深远海风电开发技术与降本的要求也越来越高。

表2 所示为2010—2021 年中国和欧洲海上风电项目平均离岸距离和平均水深变化趋势[6]。从表2 中可知,欧洲海上风电项目的平均离岸距离从2010 年约18 km,增加至2021 年约23 km,总体呈现上升趋势。中国海上风电项目的平均离岸距离从2010 年约12 km,增加至2020 年约21 km,而2021 年平均离岸距离减少为12 km。受到海洋地理因素影响,离岸距离越远的海上风电场会遇到建设水深越来越大的情况。从表2 中可知,欧洲海上风电项目的平均水深从21 m 增加至39 m,中国海上风电项目的平均水深从9 m 增至31 m,总体呈现上升趋势。

表2 2010—2021 年海上风电项目平均离岸距离和平均水深变化趋势

2.4 充分使用已有的海上油气开采技术

借助已有的海上油气开采技术和平台建设经验,可以有效地推动高性能海上风电装备研制。同时,海上油气基础设施经过适当改造可用于海上风电行业,将有效地降低海上风电机组安装和风电场运维成本。根据国际能源署发布的《世界海上风电展望2019》[7],海上风电场建设可以在海底地基建设、海上安装等方面充分借鉴海上油气开采平台的建设经验,并且可以利用相关设备、技术的供应链,预估可以与已有的海上油气开采项目共享约40%的成本。

2.5 海上风电多模式融合发展

将海上风电与其他能源形式或行业融合发展,如“海上风电+海洋牧场”“海上风电+光伏发电”“海上风电+制氢”等,可以有效地降低海上风电度电成本,提升经济效益,为海上风电提供新的发展机遇和更大的发展空间。根据杨红生等[8]提出的海洋牧场和海上风电融合发展战略,可以通过扩展应用的路径提升海上风电项目的经济产出,因此随着潮汐能、波浪能等海洋能技术日渐成熟,若能将海上风电与其他海洋能进行有效结合,形成混合能源系统,将有助于实现更稳定和经济的电力供应。

3 中国发展海上风电的政策建议

中国是全球最大的风电市场之一,也是海上风电市场的重要参与者,海上风能资源丰富,沿海地区能源需求量大,亟须加快推进海上风电发展。综合全球主要国家海上风电项目规模等指标可以得出,中国海上风电正在蓬勃发展,海上风电技术已经取得了显著进步,但与国际最先进水平相比,仍存在一定的差距。为了推进中国海上风电高质量发展,助力“双碳”目标的实现,提出如下建议。

(1)做好统筹协调,合理规划布局。

截至2023 年3 月,中国海上风电累计装机容量达3 089 万kW[9],位列全球第一。然而,近年来海上风电项目开发与建设进度加快,规划、用海、支持配套等方面政策需进一步完善,亟须有序推进海上风电基地建设。制定和完善相关配套政策,鼓励相关地方政府出台支持政策,确保规划落地落实,做好近海海上风电布局,从而推动近海海上风电规模化发展,开展深远海海上风电规划,完善深远海海上风电开发建设管理。

(2)突破核心关键技术,着力降本增效。

海上风电机组大型化、轻量化、高可靠性发展是降低度电成本的有效途径,因此,近年来海上风电机组单机容量逐渐扩大。然而,中国大型海上风电机组的部分关键核心部件仍依赖国外进口。据行业预测[10],风电机组国产化批量应用后,可使风电机组成本下降10%。此外,虽然中国海上风能资源极为丰富,但其风电场特征与国外存在较大差异,具有极端台风及复杂的水文、地质特征,无法借鉴国外大型风电机组设计经验,这为海上风电场建设、运营与设备维护带来巨大的技术挑战。未来应重点突破大功率风电机组关键部件国产化技术,降低建设、运维成本;同时结合中国海上风电资源环境特征,因地制宜推进大功率风电机组研发与效率提升,以降本增效为导向,全面突破海上风电关键核心技术。

(3)扩大建设规模,走向深远海域。

建设大规模海上风电基地有利于降低设备采购成本以及施工、运维和各种前期费用。据行业观点[11],依托规模化开发与技术进步,海上风电开发的经济性大幅提高,2010—2021 年,中国海上风电度电成本降幅接近56%。同时,深海区域相比近海区域有更高的风能密度和更稳定的风速,因此发展深远海海上风电有利于进一步扩大容量因子,提升海上风电经济性。2022 年6 月,国家发展改革委、国家能源局等9部门联合印发《“十四五”可再生能源发展规划》[12],其中明确提出了开展深远海海上风电平价示范,推动一批百万千瓦级深远海海上风电示范工程开工建设等具体部署。未来应建设深远海海上风电示范基地,完善深远海海上风电建设、管理、输电以及运维标准,助推深远海风电平价上网。

(4)综合利用海洋资源,打造新增长极。

通过将海上风电与海洋牧场、海上油气开采、海上制氢和海洋综合试验场等相结合,促进海上风电与其他能源形式和其他行业融合发展,实现就近消纳,不仅可以有效解决海上风电输电成本高的问题,还有利于促进海洋经济产业结构转型,提高海洋能源综合利用效率,降低海上风电开发成本,加速海洋经济绿色、高质量发展。未来可推动各类海上设施与海上风电一体化运作发展,实现海上风电建设与海上平台建设、海上生物资源开发等的绿色协调发展,利用海上风电带动沿海海洋经济,形成海洋经济新的增长极。

猜你喜欢

房地产导刊(2022年4期)2022-04-19 09:04:10

汽车工程师(2021年12期)2022-01-17 02:29:58

上海大中型电机(2021年1期)2021-06-09 09:12:08

水泵技术(2021年3期)2021-01-22 21:55:04

太阳能(2019年6期)2019-07-19 01:25:18

电子制作(2018年17期)2018-09-28 01:56:44

通信电源技术(2016年4期)2016-04-04 02:57:38

四川电力技术(2015年5期)2015-12-19 11:04:54

减速顶与调速技术(2015年4期)2015-03-16 03:39:41

风能(2015年9期)2015-02-27 10:15:25