碳排放权交易与资本结构动态调整机理研究

——来自中国八大重污染行业上市企业实证证据

2024-04-22 14:51:50裴心瑶武文惠劳思旅陈莹

商展经济 2024年7期

裴心瑶 武文惠 劳思旅 陈莹

(天津商业大学 天津 300400)

1 引言

全球气候变暖引起各国的高度重视,作为世界上最大的发展中国家和最大的煤炭消费国,我国于2011年开展碳排放权交易试点工作,2017年启动碳排放权交易;2021年3月15日,明确“双碳”目标,催生全新行业和商业模式;同年7月,全国碳排放权交易市场开市,我国应顺应科技革命和产业变革大趋势,抓住机遇、奋力革新。

近年来,政府不断推进碳排放权交易及相关政策落地实施,高排碳企业作为碳减排目标的主力军,积极参与国内碳排放权交易,根据碳交易市场变化,最大限度地降低碳减排成本,协调企业全要素结构投入,动态调整企业资本结构,实现经济效益最大化。

关于碳交易与企业经济改革之间的关系,王正、郭珩(2023)指出,创新要素的优化配置驱动制造业高速发展;杨霞等(2023)发现,政府和重污染企业碳减排演化博弈系统受双方初始策略比例、企业意愿和碳交易市场作用共同驱动。

本文从市场、政府、企业三个角度,研究碳交易价格对企业资本结构动态调整速度的影响效应和机制,进一步研究在内外部双重因素的作用下,碳交易价格对碳排放企业资本结构动态调整速度的影响机制,对进一步完善中国碳交易市场,促进企业结构性碳减排具有重要的启示意义。

2 文献综述

已有研究主要集中在对企业产生的经济影响,部分学者研究碳交易实施对碳排放、碳减排、技术进步等的影响。Li & Jia构建模型,分析碳交易政策对中国经济、环境的影响;王二菊等(2023)发现,碳排放权交易促使企业降低财务杠杆水平;李颖、胡榕(2023)得出碳排放权交易促进企业提高劳动收入份额;刘晓燕等(2023)发现,产业转型升级在碳排放权交易与经济高质量发展中存在异质性传导效应。

目前,外部因素影响企业资本结构动态调整的文献主要集中在政策、金融、数字化转型、绿色信贷等方面。崔宇晴(2022)分析出市场竞争越激烈,商贸企业资本结构进行负向调整,减少负债融资而增加股权融资;孙再凌等(2020)发现,提高市场化程度能显著抑制大股东股权质押对绿色技术创新的负面影响。

内部因素影响企业资本结构动态调整的文献主要集中在管理者角度(盛明泉等,2021)、企业责任(李兰云等,2019)等方面。其中,从管理者角度影响因素出发:Morellec等提出股东代理问题影响资本结构动态调整的债务约束效应机理;黄继承等(2016)进一步分析得出,在债务对经理人的约束效应较强的条件下,企业向上调整资本结构速度与高管薪酬呈正相关关系;王雅楠(2022)指出,高管股权激励促进企业资本结构调整速度的加快。

已有文献分别从碳交易政策的经济效应及企业绩效等方面开展了深入研究,从企业内外部角度研究对资本结构动态调整的影响,但上述研究多从单一因素出发,研究具有相对片面性。本文从多角度出发,研究在政策背景下企业资本结构动态调整的运动机理,同时加入高管激励与市场化的内外部因素作用分析,弥补了现有文献的不足。

3 理论分析与研究假设

双碳目标的贯彻实施是对经济体制的深刻改革,需要变革生产观念、产业结构诸多方面。现阶段,我国仍面临着产业结构不合理、法律法规不健全等难题,双碳目标建设任重道远。

企业作为碳交易活动的主体,资本结构调整受诸多要素影响:受碳交易政策未来预期不明朗,尤其是碳交易政策在未来方向和强度上不明确,企业主体无法预知碳交易政策未来是否、何时及如何协调企业资本结构而导致的风险大小,相关企业为规避风险多进行保守改进,对政策响应不足。碳交易市场多以碳交易价格为显著变化,我国碳交易市场配额价格呈上升趋势,碳交易价格波动倒逼企业进行调整,企业应根据自身资源、技术、政策等方面,采取恰当的生产经营和投融资决策进行资本结构调整。随着碳市场的不断完善,企业自身能动性不断提高,促进资本结构动态调整。

综上,本文可以合理预期,碳交易政策能够促进企业资本结构动态调整,因此,本文提出以下研究假设:

假设1:碳交易政策对企业资本结构动态调整有正向促进作用。

4 模型构建、变量选择与数据来源

4.1 模型构建

本文重点研究碳排放交易政策(treat)对重工业企业资本结构调整偏离度的影响。被解释变量是资本结构动态调整偏离度,设置资本结构调整偏离度为企业实际资本结构与目标资本结构之差的绝对值。

式(2)中:为自变量,指政策虚拟变量。2013年,试点地区碳交易市场正式启动,即碳排放权交易市场试点政策正式实施,故本文将2013年之前设定为非试点期,2013 年及以后设定为试点期。controli,t表示控制变量,主要包括现金流量比率(CFR)、成长机会(Growth)、资产收益(ROA)、企业规模(Size)等(见表1)。

表1 变量说明

本文的实验组为我国碳排放权交易政策试点省市,即北京、天津、重庆、上海、湖北和广东(深圳市作为七个试点城市中唯一的地级市并入广东省)。

4.2 数据来源

本文采用2008—2019年中国京沪深A股重工业行业上市公司的面板数据,涵盖的行业有基础化工、钢铁、有色金属、轻工制造、交通运输、建筑材料、电力设备、石油石化。样本企业筛选标准包括:(1)剔除ST公司;(2)剔除上市年限小于1年和终止上市的公司;(3)剔除关键变量数据缺失的上市公司。最终得到303家高排碳上市公司39032个样本观测值。

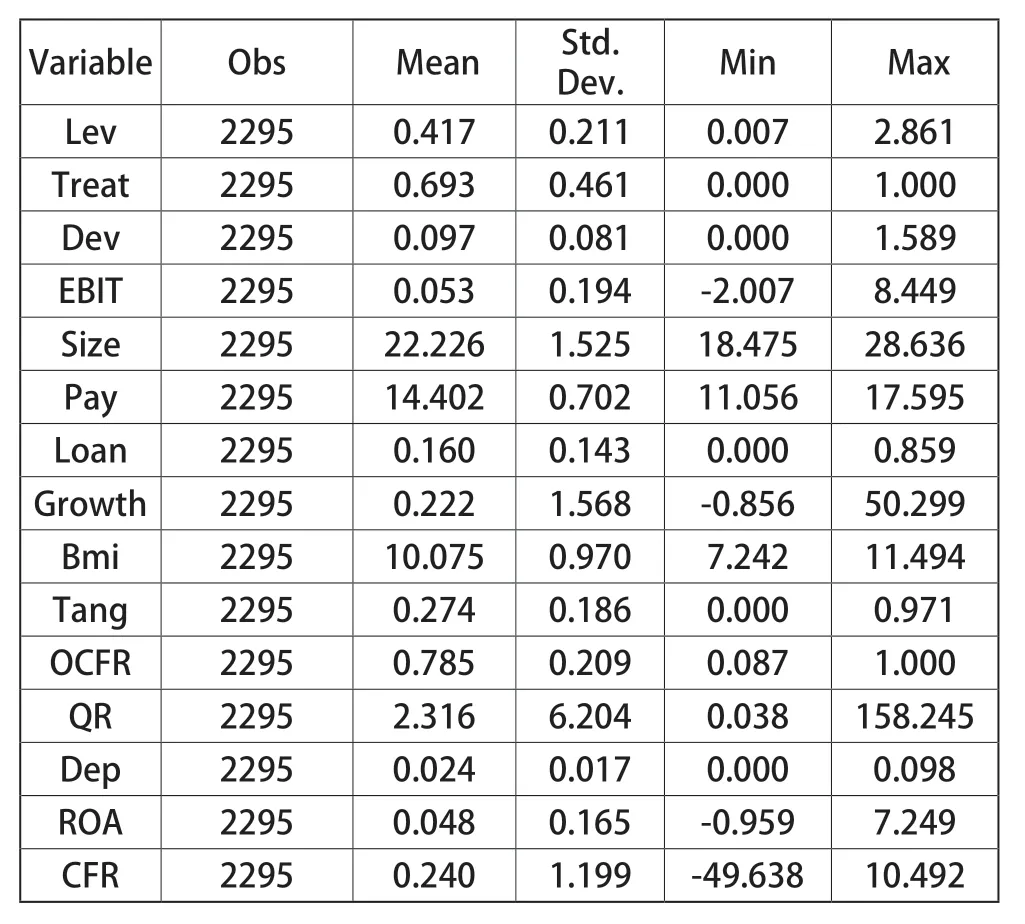

相关数据来源于以下途径:本文上市公司的财务指标数据来源于国泰安数据库,碳交易价格和市场规模的相关数据来自万德数据库,变量的描述性统计如表2所示。

表2 变量的描述性统计

5 实证结果分析

5.1 基准回归结果

本文使用OLS方法对中国碳排放权交易政策与企业资本结构动态调整偏离度进行了回归分析。表3报告了碳排放权交易试点政策对资本结构动态调整的基准回归结果,可以发现,列(1)中碳排放权交易试点政策实施的系数在10%的显著性水平上为正,表明碳排放权交易试点政策的实施会显著促进企业资本结构动态调整,H1得到验证。

表3 基准回归结果、稳健性检验与内生性检验

5.2 稳健性检验

以上结果表明,碳排放交易政策实施能够显著促进资本结构动态调整。为进一步检验基准回归结果的可靠性,本文进行以下稳健性检验。

(1)基于改换政策实施年份的稳健性检验。在试点时间方面,部分学者考虑到2011年政策即开始颁布,政策试点地区在政策颁布到实施时期可能存在“预期政策效应”,将2011年作为政策试点年份。为提高研究结论的严谨性,本文将改换政策实施年份,把2011年作为政策实施年份重新按照基准模型进行回归。从表3列(2)可以看出,回归结果与以2013年为实施年份的回归结果基本保持一致,可见以2011年为政策年份的结论依然显著。

(2)剔除特殊样本干扰。湖北省和重庆市碳交易试点启动较晚,因此碳交易政策对企业资本结构动态调整的影响在上述两省市与其他试点地区之间可能存在差异,若不排除此特殊样本,可能得到有误的结论。对此,本文剔除了湖北省和重庆市的样本数据,并重新对基准回归模型进行参数估计。由表3列(3)可以发现,碳排放交易试点政策虚拟变量与碳排放权交易在1%的水平上显著为负,与基准回归结果一致。

5.3 内生性检验

为了降低可能存在遗漏变量对结果的内生性影响,本文采用Hausman内生性检验。选取碳交易政策作为检验变量,原因如下:(1)每个年度碳交易价格发生变动,各个行业地区之间的碳交易价格也存在差异。(2)Hausman检验的原假设为:所有解释变量均为外生变量,如果拒绝,就认为存在内生解释变量,要用IV;反之,如果接受,就认为不存在内生解释变量,应使用OLS。基于此,检验结果显著,即接受原假设。

6 进一步研究

碳排放权交易影响企业资本结构动态调整的过程受企业内部、外部相关因素的影响。碳排放权交易促使企业通过碳市场对碳排放配额进行公开交易,是促进企业低碳发展的一种市场激励型环境规制手段。

波特假说认为,合理而严格的环境规制可以推动企业进行资本结构调整。Jaffe A B和Palmer K将“波特假说”分为三个层面。其中,“狭义波特假说”认为,某些类型的环境规制会促进企业创新,灵活的政府监管能够激励企业开展创新活动。通过此假说,本文认为碳排放权交易作为一种环境规制手段,对企业创新产生强影响。

从微观角度分析,企业创新受许多内部因素的影响,包括改变人力资本结构、调整企业劳动收入配额,从而影响企业资本结构动态调整,即高管激励政策作为内部因素影响企业资本结构动态调整。从宏观角度分析,企业创新受诸多外部因素影响,其中包括市场化程度,越灵活的市场监管,说明越完善的市场化程度和市场化指数,从而影响企业资本结构的动态调整,即市场化进程作为外部因素影响企业资本结构动态调整速度。

综上,本文可以合理预期,在内外部因素的驱动下,碳排放权交易对企业资本结构动态调整会产生不同程度的调节作用(见表4)。

表4 高管薪酬、市场化指数

6.1 内部因素影响路径

表4 列(1)~(2)报告了按高管薪酬进行分组回归的结果。列(1)报告了高管薪酬高于样本均值的回归结果,碳交易政策对资本结构动态调整的回归系数为 -0.00701,但是不显著(β= -0.007,t= -0.25);列(2)报告了高管薪酬低于样本均值的回归结果,碳交易政策对资本结构动态调整的回归系数为0.0535,且在10%水平上显著(β=0.054,t=2.4900)。结果表明,在高管薪酬激励水平较低的上市公司,碳交易政策的实施对资本结构动态调整有促进作用。

碳交易背景下,企业业绩较差(沈洪涛和黄楠,2019)主要依靠购买配额实现履约。在市场机制的引导下,碳排放权交易使得试点企业有动力进行减排治污内部结构自主调整。除了减碳技术研发创新外,试点企业为通过碳交易获得一定的收益,需要匹配熟练的高技能劳动力,因此专业管理人才在市场上具有更高的供需价值,不断提升高管层整体人力资本化水平。因此,碳排放权交易在整体上会引导和推动企业提升高管激励水平。

委托代理理论认为,高管会通过自利行为侵占公司利益,导致代理成本的产生。徐向艺等(2007)发现,高管薪酬与代理成本呈显著负相关关系,能有效降低代理成本,降低资本结构动态调整偏离度。同时,谢辰等(2019)的研究表明,当高管持股时,公司向目标资本结构调整的速度更快。

基于以上观点,本文发现,在所研究行业中,国企在高排碳企业中普遍存在,高管激励对资本结构动态调整速度有促进作用;原始高管薪酬越高的企业,抑制代理成本的能力越强,因此与目标资本结构的偏离程度就越低。

综上,本文可以合理分析,碳排放权交易对高管激励政策有促进作用,且对企业资本结构动态调整速度产生正向影响。同时,高管激励变化方向与资本结构动态调整偏离度呈负相关关系。

6.2 外部因素影响路径

市场化的最终目标是通过市场手段合理配置资源,随着市场化进程的加快,企业不断调整融资行为,进而对资本结构的动态调整产生影响。市场化进程对企业资本结构动态调整的影响至少体现在以下两点:第一,从资本的需求方,即企业情况来看,在市场化进程不断提高,政府对企业的干预逐渐减少的背景下,随着碳交易的深入推进,市场规模不断扩大,企业的经营自主性提高,融资决策更加市场化;第二,从资本的供给方,即银行情况来看,市场化进程影响了银行的信贷资金配置,使企业融资更具有灵活性。在市场的推动下,碳交易发展趋势从满足供需转向金融投资角度,从碳交易衍生出的碳金融产品呈倍数增长。基于此,本文认为,市场化进程深入推动了碳排放权交易的发展,同时碳排放权交易的发展也推动了市场化进程的进一步深入,自此两者形成相互促进的关系。

表4 列(3)~(4)报告了按照地区市场化指数进行分组回归的结果。列(3)报告了地区市场化指数高于样本均值的回归结果,碳交易政策对资本结构动态调整的回归系数为0.054,且在1%水平上显著(β= 0.054,t= 5.140);列(2)报告了地区市场化指数低于样本均值的回归结果,碳交易政策对资本结构动态调整的回归系数为 0.0323,但是不显著(β=0.032,t= 1.500)。

姜付秀等的研究结果表明:市场化程度越高,资本结构的调整速度越快;且从市场化进程的动态角度来看,市场化程度提高得越快,资本结构的调整速度也越快。同时,市场化程度越高,资本结构偏离目标资本结构的程度越低;且从动态角度来看,市场化程度提高得越快,资本结构偏离目标的程度越低;且在企业过度负债的情况下,该关系更稳健地显著存在。

综上所述,本文可以合理分析,碳排放权交易与市场化进程呈正相关关系,从而对企业资本结构动态调整产生正向影响。

7 结语

本文旨在用实质性数据说明碳交易势在必行,且有利于相关企业的革新发展,研究结论如下:

(1)研究表明,碳交易政策和价格对资本结构调整速度有正向促进作用,即碳交易价格越高,调整速度越快。碳价格的涨幅会直接影响企业减排成本,为降低成本,转向研究低碳产品的开发和投资,倒逼企业调整资本结构。

(2)研究表明,碳排放权交易对高管激励政策和市场化进程产生影响,从而对企业资本结构动态调整速度产生促进作用。

鉴于此,本文提出以下建议:

(1)合理确定碳价格,完善碳交易市场体系。我国尚未形成全国统一的碳交易市场,要将西方国家的经验和中国国情相结合,分步骤、有计划地设计碳交易市场,明确国家、政府、企业、核查机构各方职责,依托各地经济发展,建立区域碳交易市场,逐步形成全国统一的市场,实现碳交易价格公开化、透明化。

(2)统筹协调内外部因素变化,促进企业发展。企业在碳市场交易中,不仅要作为理性经济人协调资本结构变化,还要发挥企业责任感,合理协调碳配额分配,推动碳交易公开透明。同时,还要整合公司管理层结构,引进技术性、创新性人才,助力企业实现内部资本结构动态调整和转型的平稳过渡。

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

意林(2020年10期)2020-06-01 07:26:37

草原歌声(2019年3期)2019-10-17 02:20:08

中国石油石化(2019年14期)2019-08-27 09:41:02

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

证券市场红周刊(2018年5期)2018-05-14 14:45:46

新农业(2017年2期)2017-11-06 01:02:23