折叠屏高增长利好OLED、UTG

2024-04-10 03:29:34刘吉洪

股市动态分析 2024年4期

刘吉洪

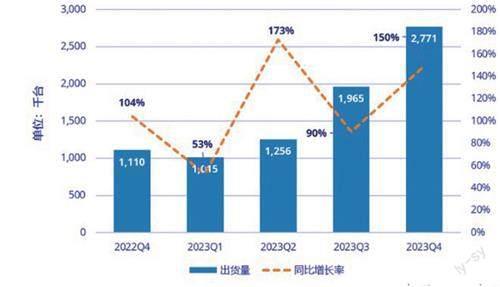

国际数据公司(IDC)最新手机季度跟踪报告显示,2023年第四季度,中国折叠屏手机市场出货量约277.1万台,同比增长149.6%。2023年全年中国折叠屏手机市场出货量约700.7万台,同比增长114.5%。自2019年首款产品上市以来,中国折叠屏手机市场连续4年同比增速超过100%。

国产主流品牌入局,中国折叠屏手机市场发展迅速,2024年预计出货量1000万左右,对于国产UTG、柔性OLED等相关产业链形成实质性利好。

折叠屏连续高增长

IDC最新手机季度跟踪报告显示,2023年第四季度,中国折叠屏手机市场出货量约277.1万台,同比增长149.6%。华为、OPPO以及荣耀的多款新品推动该季度折叠屏市场延续快速增长势头。

2023年全年中国折叠屏手机市场出货量约700.7万台,同比增长114.5%。自2019年首款产品上市以来,中国折叠屏手机市场连续4年同比增速超过100%。根据IDC在2023年11月版本的预测数据,2024年中国折叠屏手机市场出货量将接近1000万台。

图一:22Q4至23Q4中国折叠屏手机出货量及增长率

来源:IDC 中国

另一家咨询机构CINNOResearch数据显示,2023年全球折叠屏手机市场销量约1800万部,同比增长27%,其中中国市场折叠屏手机销量达680万部,同比增长140%。

IDC数据显示,2023年1000美元以上的折叠屏手机份额已经由一年前的81.0%下降到66.5%,同比下降14.5个百分点。除了整体成本的下降,竖折形态的产品相对而言售价更低,也使得2023年折叠屏售价的价格已经下探到400-600美元价格段。

虽然竖折产品价格相对更低,但是横折产品凭借更能体现折叠屏手机的大屏使用体验一直获得更多中国消费者的青睐。2023年横折产品市场份额重新增加到68.1%,同比增长10.4个百分点。目前来看,竖折产品除了携带方便以外,消费者依然缺乏必需的使用场景,同等价位下使用体验与直板机也有明显差距,并且产品质量还有更大提升空间。横折产品在高端商务人群中外出移动办公场景下的重要性不断提升。同时,高端人群对价格关注较低,更愿意选择产品配置拉满的横折产品。

MateX5系列上市以后一直处于加价购买状态,且供不应求,帮助华为牢牢占据2023年国内折叠屏市场第一的位置,市场份额达到37.4%。OPPO获得18.3%的市场份额,整体折叠屏市场排名第二;其中在竖折产品市场以36.3%的市场份额位居第一;而横折FindN3系列受到全球广泛好评。荣耀在2023年下半年折叠屏手机市场中发力,凭借MagicV2等多款折叠新品的热销获得全年折叠屏手机市场第三,份额为17.7%,出货量同比增幅高达467.0%,增速最快。三星在全球折叠屏手机市场中占据超过一半以上的份额,但在竞争激烈的中国市场依旧获得11%的市场份额,排名第四。Vivo排名第五,其2023年最早发布的5G横折产品XFold2即将迎来换代,将从外观轻薄、影像能力、待机时长等方面继续打造全能旗舰的新一代产品。

IDC中国高级分析师郭天翔指出,“轻薄”已经成为影响消费者选择折叠屏手机的首要因素。但是如果一味的追求“轻薄”而造成可靠性的下降,将会直接影响消费者未来长期的选择。而竖折产品的使用场景尚未完全发现,将潜在用户定位为“时尚年轻女性”的产品会与苹果形成直接竞争。但折叠屏手机依然是各厂商2024年重点打造的产品。更多厂商的参与和更多产品的推出将会继续推动折叠屏手机市场的快速发展。

利好OLED、UTG等

折叠屏行业的快速发展,对产业链无疑构成实质性利好。

面板方面,国产厂商京东方2023年Q4的可折叠面板出货量排名第一,超过了全球第一中小尺寸OLED面板的三星显示器。据韩媒朝鲜日报1月30日消息,三星显示器2023年Q4的可折叠面板出货量仅为200万片,而京东方的可折叠面板出货量经计算可达380万片。据DSCC的数据,三星显示2023年Q4的可折叠面板出货量份额为36%,为2021年Q1以来的最低水平,市场份额较上一季度(76%)下降了一半,出货量较上一季度下降了80%。这是由于2023年8月推出的三星GalaxyFoldableZ5系列需求低迷。得益于华为、荣耀、OPPO、vivo等中国智能手机企业折叠屏手机产量的增加,京东方2023年Q4折叠屏面板出货量环比增长68%。京东方的市场份额从Q3的16%跃升至2023年Q4的42%,稳居第一。

盖板是柔性屏实现可折叠的关键。UTG柔性玻璃凭借耐弯折、折痕轻微、透光性好、硬度高等优势已超越CPI成为折叠机盖板的首选用材。据TrendForce统计,2023年UTG市场渗透率已逾九成,产值将达到3.6亿美元,2024年有望突破6亿美元,年增幅超过60%,市场成长动能强劲。

根据CINNOResearch产业统计数据,自2022年UTG进入量产阶段以来,2023年国内搭载UTG的折叠屏智能手机占比增至近七成,同比增长24.5个百分点,UTG已成为国内折叠屏智能手机的首选盖板;从搭载面积来看,2023年UTG在国内折叠屏智能手机中的使用面积已达到6.6万㎡,同比大幅增长250.7%。CINNOResearch预计,2024年,国内折叠屏智能手机UTG使用面积或将提升至11.5万㎡,同比增长超70%。

从季度数据来看,国内折叠屏智能手机UTG的使用面积呈快速增长态势。Q2'23UTG的使用面积首次突破1万㎡,主要是因为品牌华为在Q1'23加入UTG的阵营中,进一步推动UTG使用面积的快速增长;除二折屏智能手机外,华为也在布局对柔性屏本身和各个膜层应力控制要求非常高的三折屏智能手机产品,具体上市时间取决于验证进度,目前其屏幕由京东方(BOE)提供。

图二:2020至2024年国内折叠屏手机UTG使用面积变化趋势

来源:CINNO Research

从UTG的竞争对手CPI搭载情况来看,2023年国内搭载CPI折叠屏智能手机的销量为203.3万台,其渗透率较去年同期下降24.5个百分点。

目前国内UTG制造商主要聚焦在技术壁垒低、生产成本小、投资周期短的二次减薄工艺,上游玻璃原片基本由肖特、康宁、NEG等海外大厂垄断。以东旭集团(东旭光电母公司)、南玻集团、凱盛科技等为代表的国产电子玻璃企业积极布局,加强技术创新,专注底层技术研发,逐步缩小与海外巨头的差距。

折叠屏渗透加速背景下,UTG产业链高速成长,华鑫证券建议关注涉及UTG两大技术路线的头部企业:以长信科技为代表的二次减薄路线产能快速增长,已量产出货OPPO、Vivo等主流折叠机品牌,未来业绩增长可期;一次成型路线有望打破海外垄断格局,各大头部厂商积极建线试产,可关注凯盛科技产能建设进度。

猜你喜欢

在线学习(2021年12期)2021-01-03 20:20:00

电脑报(2020年48期)2020-12-28 11:46:29

电脑报(2019年3期)2019-09-10 07:22:44

艺术品鉴(2019年7期)2019-09-02 01:50:42

中国计算机报(2019年22期)2019-07-31 02:11:10

股市动态分析(2017年46期)2017-07-17 03:37:02

IT时代周刊(2015年8期)2015-11-11 05:50:48

IT时代周刊(2015年7期)2015-11-11 05:49:34

机电信息(2014年16期)2014-02-27 15:52:44

计算机世界(2009年34期)2009-11-17 09:04:02