风险投资机构二元关系的演变及其退出效应研究

2024-03-31 15:49:09陈伟张筱典

南京审计大学学报 2024年2期

陈伟 张筱典

[收稿日期]20230804

[基金项目]国家社会科学基金项目(14BJY181)

[作者简介]陈伟(1978— ),女,安徽灵璧人,合肥工业大学经济学院副教授,硕士生导师,博士,主要研究方向为投融资理论与政策,邮箱:lacy98@163.com;张筱典(1997— ),女,云南临沧人,合肥工业大学经济学院硕士生,主要研究方向为投融资理论与政策。

[摘要]基于中国风投市场2004—2018年的投资事件数据和2004—2021年的退出数据,构建风险投资机构成对的数据集,研究风险投资二元关系演变的影响因素,进而探讨其对退出的影响。研究发现,风投机构间的匹配度、网络位置、历史联合投资行为对其二元关系产生显著的正面影响,而风投机构的间接合作伙伴会对此有显著的负面影响。进一步分析发现,风投机构匹配度越高、网络位置越中心、历史联合投资行为越多,其退出的可能性越小。研究结论对风险投资机构如何选择合作伙伴有一定的借鉴意义。

[关键词]风险投资机构;二元关系;投资行为;风投网络;退出效应;风投对;投资理念;联合投资

[中圖分类号]F832.48[文献标志码]A[文章编号]20963114(2024)02007909

在科技快速发展的时代,风险投资(风投)是重要的金融创新之一,为所投企业不仅提供资金,同时还提供价值增殖服务[1]。通过联合投资并形成网络进行频繁和持续的合作是风险投资行业的重要特征之一[2],风投机构间由此产生了复杂的“关系”。基于社会网络理论,关系或网络的动态演变开始于二元关系,因此风投机构之间的两两伙伴关系是风险投资开展联合投资以及形成风险投资网络的基础,而联合投资伙伴以及风险投资网络位置将深度影响风险投资的信息来源[3]、投资项目的选择和赋能[4]以及投资绩效[5],从而影响风险投资的“募、投、管、退”,对个体风险投资机构的成长产生不容忽视的影响,因此有必要讨论风险投资机构二元关系的演变及其效应。本文基于我国风投市场的投资事件和退出事件所构成的数据集,考察风投机构二元关系演变的影响因素以及其对风投机构退出的影响,并揭示其影响机制。本文的创新之处主要体现在:其一,本文采用风投对探讨风险机构动态二元关系,并在此基础上讨论二元关系的影响因素及其对退出的影响,研究结论对风投机构如何选择合作伙伴有一定的参考价值;其二,本文使用大型社会网络分析软件Pajek对风投机构的投资网络进行构建和分析,并在此基础上采用网络中心度来衡量风险投资机构的网络位置,可以拓展风投研究的方法。

一、 理论分析与研究假设

风险投资二元关系始于风投机构之间的联合投资,这种合作将给双方带来外部知识的获取从而汇聚资源以互惠互利[6],并进一步吸引更多风投机构的加入[7],从而形成风险投资网络。

由于风投是智力密集型行业,风险投资家在机构发展过程中具有较大影响力[8],因此人力资本特征同质性较强的机构容易开展联合投资[9]。此外,具有相近投资经验的风投机构易于形成信任关系从而促进后续的共同投资[10]。由于开展投资项目面对的不确定性较大,风投也需要能够提供异质性资源和多样化经验的伙伴来共同面对投资风险[1],因此风投两两关系的形成需要较强的匹配度。

Dimova等讨论风投机构关系的不确定性时发现风投的声誉和同质性对联合投资的供求有重要影响[11]。风投机构之间二元关系的相关研究主要集中于地理位置同质性和投资理念同质性,一般认为这两类同质性能够降低风投机构之间的选择风险,提高它们之间关系的协调程度和投资效率,影响它们的二元关系和投资网络的演变[12]。其中,地理位置同质性是指风投机构之间在地理或空间上的距离的接近程度,投资理念同质性是指风投机构对风险项目和投资环境的感知、评估和理解的同质性。

如果风投在投资理念同质性较高的基础上建立了合作关系,那么投资理念同质性带来的信任加深、资源增加和合作效率提升,会使得联合投资伙伴间合作更加深入,从而有利于合作关系的持续。此外,投资理念的同质性有利于联合投资行为主体之间的异质性资源共享以及新颖性信息的流动,随着合作关系的加深,合作伙伴之间的资源会更加同频叠加,有利于风投机构获取新信息和增加学习的机会[13]。据此,本文提出如下假设:

陈伟,张筱典:风险投资机构二元关系的演变及其退出效应研究H1:风投机构间的匹配度对联合投资伙伴选择有正向影响。

在实践中,随着经济形势和投资环境的变迁,风投机构的投资能力、行业专长以及知识需求等都会发生变化[14],其在风投网络的位置会由于寻求新机会和交换新资源而产生变化,从而带来网络结构的重构[15],由此形成新的网络联结关系,从而产生新的风投二元关系。

Bygrave首次提出了风投机构联合投资网络位置的差异会影响其投资的退出表现[16]。风险投资机构所拥有的庞大网络中包括投资者及其所投资的公司以及合作的风险投资机构。在网络中处于中心位置的风投机构往往拥有更丰富的资源、更全面的信息、更好的声誉等,因此网络位置作为一种“品质信号”,使得处于中心的风投机构具有高度的吸引力,所以网络位置对联合投资的形成产生正向影响。杨敏利等认为风投机构与处于网络中心位置的有限合伙人建立联结有助于形成联合投资[17],这也说明风投机构在投资机构网络中占据中心位置有助于形成联合投资。因此,本文提出如下假设:

H2:风投机构的网络位置对联合投资伙伴选择有正向影响。

风投机构的合作关系会发生动态变化[18]。一方面,根据社会关系理论,维持现有关系往往比建立新的关系成本更低,有合作的风投机构未来可能会延续这种关系。在风险投资领域,合作伙伴之间过去的合作会促进关系的连续性和信任的提升,通过相互学习和激发合作能力、规范和惯例的发展来改善当前的合作伙伴关系[19],因为如果联合投资失败,则会对合作各方的声誉造成负面影响,进而影响后续合作伙伴的选择,使得联合投资中不断有老成员退出或新成员加入[20],合作关系因而发生动态变化。另一方面,随着风投合作关系的深入,可能会出现市场重叠情况加剧,引起合作成员之间的相互竞争,在此情况下风投机构更倾向于采取自我保护的行为策略,从而导致合作关系解散[21]。此外,在合作中,风投机构的撤资行为会降低其对现有合作伙伴或潜在合作伙伴的吸引力,伤害合作的质量,从而降低双方未来开展合作的可能性。因此,风险投资的过去合作对其二元关系产生影响。

关于风投机构关系的研究中,大多采用了简化的二元衡量指标,即双方是否存在关系[22],卻忽略了关系是否有随着时间的推移而加强或削弱的动态变化。

风投机构之间的联合投资行为代表着它们在过去一段时间内相互扶持、信息共享、资源共享、风险共担。根据社会关系理论,一般情况下,维持现有关系往往比建立新的关系成本更低,因此风投机构拥有更深的过去合作关系会增强后续的共同投资。在合作中,合作伙伴之间的依赖关系非常重要,因为这种关系可以增强双方对彼此的依赖,促进合作方加强对合作关系的承诺[23]。而双方的紧密合作,可能带来互补资源以寻求更多的共同投资机会[21],从而双方都会从合作中获利,两者之间的二元关系会更加深入。因此,本文提出如下假设:

H3:过去合作关系对风投机构二元关系的持续有正向影响。

二、 研究设计

(一) 样本与数据

本文从清科私募通数据库获取了中国风险投资市场2004—2018年的投资事件数据以及2004—2021年的退出事件数据。从IT桔子获取了截至2021年9月30日投资案例数排名前30的国内风险投资机构列表。本文主要关注排名前30位的风投机构本文所选排名前30位的风投机构分别是:IDG资本,PreAngel Fund,阿里巴巴,北极光,达晨财智,东方富海,高瓴资本,高榕资本,海纳亚洲,红杉中国,华创资本,纪源资本,金沙江创投,经纬中国,君联资本,梅花创投,启明创投,赛富投资基金,深创投,顺为资本,松禾资本,腾讯投资,同创伟业,五源资本,险峰长青,小米,毅达资本,英诺天使基金,源码资本,真格基金。之间的关系,原因在于这些机构较为活跃,互动较为频繁,有利于研究二元关系的演变规律。

本文通过风险投资机构潜在共同投资集合来研究它们之间关系的动态变化。参考Du对潜在二元共同投资集合的构建方法[22],对于每一轮公司融资,原则上有870(=30×29)对风险投资机构需要考虑,但是此时(风险投资1,风险投资2)和(风险投资2,风险投资1)这两个组合都包含在其中,而这两个组合其实代表一个风险投资机构对(简称“风投对”),因而在去除镜像之后,不同风险投资机构组合数量为435。对于任意一条数据,风投对中至少有一家风投机构投资了融资公司的本轮融资,每条数据包含融资公司层面和二元共同投资集合层面的信息。

本文的风险投资事件样本始于2009年,使用之前五年的投资数据来构建风险投资机构过去的经验和共同投资关系,因此本文观测的样本从2004年开始;风险投资事件样本结束于2018年,但是本文要求被投资公司至少有三年的发展经验,才会对其业绩进行评估,因此有关被投资公司IPO和收购的信息,即风险投资退出情况的数据延长到2021年。最终,本文的样本包括6301家被投资公司,它们共获得8123轮投资。构建风险投资对数据集后,本文最终获得301993条数据。

(二) 变量及定义

1. 风投对层面

(1) 共同投资(Coinvest):是一个二值虚拟变量,如果风投对中的两个风投机构都在本轮公司融资中实际进行了投资,则取值1,否则取值0。

(2) 历史联合投资行为(Past-Coinvest):风投VCi和风投VCj在过去5年里对所有其他公司共同投资的轮数。本文主要用此变量衡量两个风投机构之间的过去合作关系。

(3) 相同公司(Same-company):虚拟变量,表示本轮的风投对是否在同一家公司的前一轮中共同投资,是取值1,否则取值0。

(4) 间接合作伙伴(Indirect-partner):过去5年中,VCi和VCj拥有的间接合作伙伴总数。

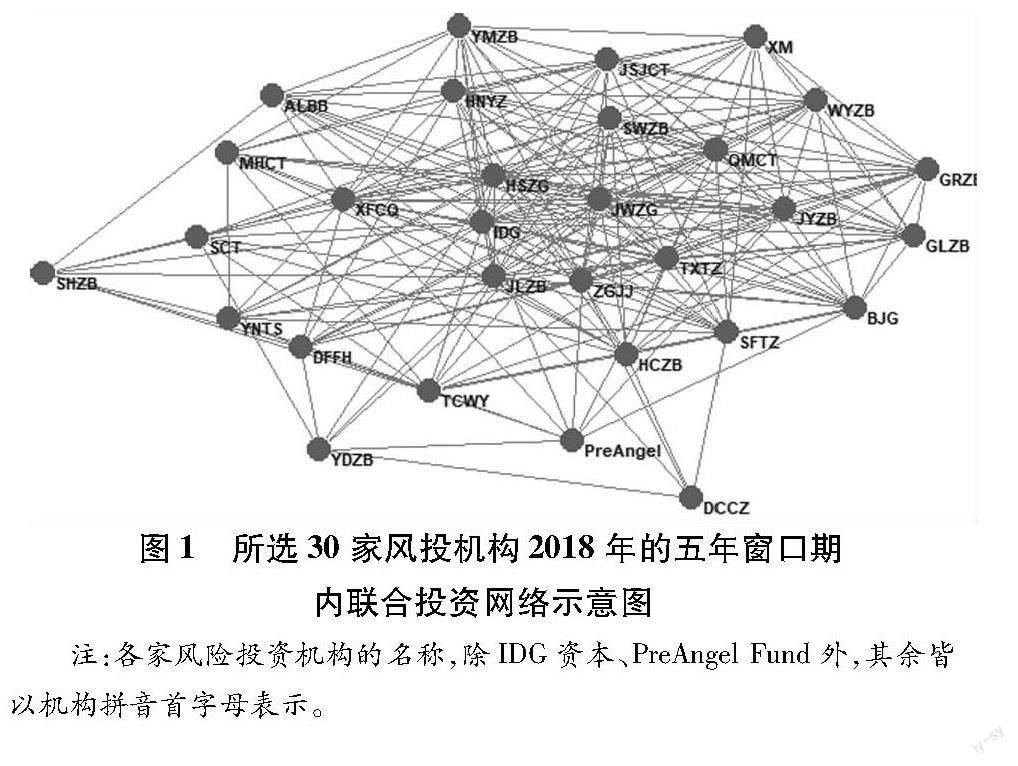

(5) 网络位置(Location):是一个风投对的平均点度中心度、平均中介中心度和平均接近中心度经主成分分析之后计算出的综合指标。参考周伶等通过中心度指标衡量风险投资机构的网络位置的方法[24],本文使用大型社会网络分析软件Pajek对风投机构联合投资网络进行构建和分析,计算点度中心度、接近中心度和中介中心度。以2018年的五年滚动窗口期内本文所选的30家风投机构联合投资情况为例,构建联合投资网络,如图1所示。

(6) 匹配度(Match rate):是一个风投对的匹配程度。根据平均经验、平均行业匹配值、平均阶段匹配值、平均地区匹配值以及平均点度中心度指标,通过主成分分析计算权重,加权平均得出。该变量体现的是风投机构在投资理念和地理位置上的同质性,指标数值越高,投资机构之间越趋于同质。

(7) 平均经验(Experience-avg):一个风投机构过去五年投资的次数。假设VCi和VCj的经验分别为Experiencei和Experiencej,则

Experience-avgi,j=ln1+Experiencei+Experiencej2 (1)

(8) 平均行业匹配值(Industry-avg):行业匹配值是过去五年风投机构在被投资公司所在行业投资的轮次百分比,平均行业匹配值指标即是VCi和VCj的行业匹配值的平均值。

(9) 平均地区匹配值(Area-avg):地区匹配值是过去五年风投机构在被投资公司所在省份投资的轮次百分比,平均地区匹配值指标即是VCi和VCj的地区匹配值的平均值。

(10) 平均阶段匹配值(Stage-avg):阶段匹配值是过去五年风投机构在被投资公司目前所属阶段投资的轮次百分比,平均阶段匹配值指标即是VCi和VCj的阶段匹配值的平均值。

2. 被投公司层面

(1) 公司年龄(Company-age):本轮融资日期与公司成立日期之间的差值,单位是年。

(2) 退出(Exit):一个虚拟变量,如果被投资公司进行了IPO或被另一家公司收购或进行了股权转让,则取值为1,否则取值为0。

(3) IPO:一个虚拟变量,如果被投资公司进行IPO,则取值为1,否则取值为0。

(4) 公司规模(Scale):当风投退出时被投公司的员工数量。

(三) 模型设定

本文采用二元 Logistics 回归法进行实证分析。为了检验风险投资机构联合投资二元关系的演变,本文构建模型如下:

Coinvest=β 0+β1X+β2Same-company+β3Controls+σ′μVCpair+ε(2)

其中,X分别代表匹配度指标、网络位置指标、历史联合投资行为指标和间接合作伙伴指标。当X是匹配度指标和网络位置指标时,该模型检验的是这两个指标对联合投资伙伴选择的影响,即对联合投资二元关系的形成的影响;当X是历史联合投资行为指标和间接合作伙伴指标时,该模型探究更深的过去合作关系会使二元关系更紧密还是更疏远。

此外,为避免混淆二元关系之间的横截面变化和纵向时间变化,本文将在回归中分别加入或不加入风投对固定效应(μVCpair)。

三、 实证分析

(一) 描述性统计

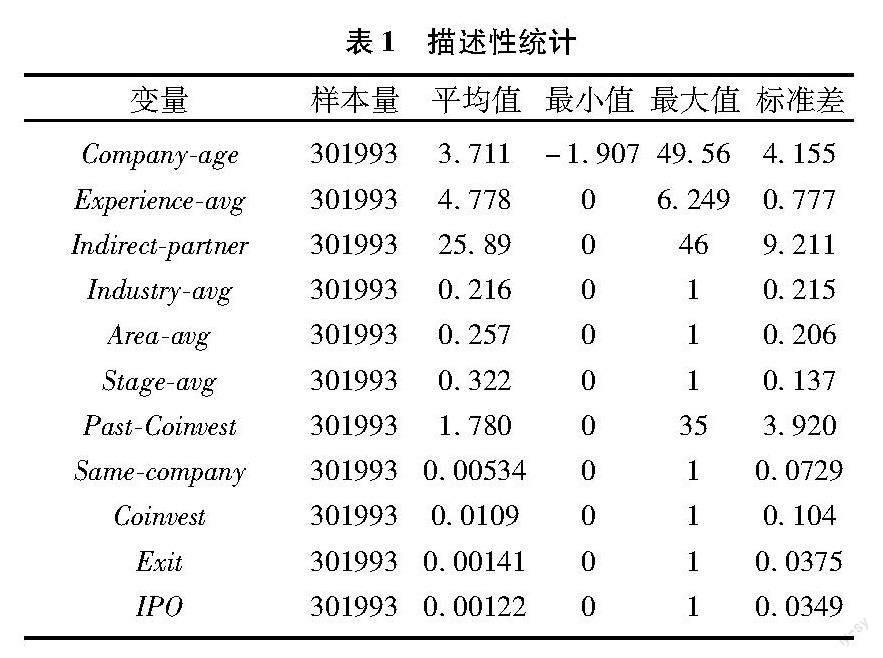

表1列示了主要变量的描述性统计结果。公司平均在其成立3.711年的时候接受风投机构的投资,而每家风投过去五年的平均投资经验为4.778次投资,每个风投对在过去五年平均共同投资约1.780次,风投对的共同间接投资伙伴约26家。

(二) 回归结果分析

1. 风投机构联合投资伙伴的选择

表2列(1)、列(2)是检验风险投资机构之间的匹配度对联合投资伙伴选择的影响的回归结果。列(1)为基线回归,没有添加任何控制变量。列(2)中加入了控制变量和风投对的固定效应。从回归结果可知,匹配度(Match rate)的回归系数分别为0.029和0.025,且都在1%的水平上显著为正,说明风投机构之间的匹配度越高,越容易成为联合投资合作伙伴。对比列(1)和列(2)后发现,包括匹配度在内的所有自变量的显著性水平和正负性都没有发生变化,即考虑风投对固定效应之后,两家风投机构的匹配度越高,风投对在本轮共同投资的可能性越大的结论依然成立,因此H1成立,即风投机构间的匹配度对联合投资伙伴选择有正向影响。

表2列(3)、列(4)验证的是风投机构的网络位置对联合投资伙伴選择的影响。类似地,列(3)没有添加任何控制变量,网络位置(Location)回归系数为0.847。列(2)考虑控制变量和固定效应之后,网络位置(Location)的系数为0.817。从回归结果可知,无论是否加入控制变量,网络位置(Location)的回归系数都在1%的水平上显著为正,且相差不大,说明风投机构在联合投资网络中的位置越中心,越“抢手”,越容易被其他机构选择成为其联合投资合作伙伴。将其与列(3)对比后发现,包括网络位置在内的所有自变量的显著性水平和正负性都没有发生变化,即考虑风投对固定效应之后,仍支持原结论,假设2成立,即风投机构的网络位置对联合投资伙伴选择有正向影响。

2. 风投机构联合投资二元关系演变的影响因素

如果两家风投机构有过共同投资经验,那么此次的共同投资可视为二元关系得到了维系。表3列(1)、列(2)列示了风投机构的历史联合投资行为对二元关系演变的影响。其中列(1)没有添加任何控制变量,历史联合投资行为(Past-Coinvest)系数为0.086,列(2)加入了控制变量和风投对固定效应,历史联合投资行为(Past-Coinvest)系数为0.073。从回归结果可知,无论是否加入控制变量和固定效应,历史联合投资(Past-Coinvest)的回归系数都在1%的水平上显著为正,说明历史联合投资行为越多,风投对在本轮共同投资的可能性越大,假设3成立,即过去合作关系对风投机构二元关系的维系有正向影响,历史联合投资行为越多,未来共同投资可能性越大。

在二元关系中,间接合作伙伴可能会分散风投机构的注意力,从而不利于风投机构原有关系的维系。表3列(3)、列(4)考虑了间接合作伙伴对风投机构二元关系的影响的回归结果。间接合作伙伴(Indirect-partner)的回归系数均为负,分别为-0.037和-0.02,且在1%的水平上显著。其中,列(4)考虑了历史联合投资(past-Coinvest)的影响,因为历史联合投资行为和间接合作伙伴都是基于过于合作关系的变量,可能会共同对二元关系的维系产生影响。结果显示,间接合作伙伴仍然对共同投资有显著的负面影响,而历史联合投资行为如前文所述,对共同投资有显著正向影响,从而间接合作伙伴对风投机构二元关系的持续有负向影响。此结论在考虑固定效应以及历史联合投资行为的影响之后依然成立。

结合表2和表3可知,相同公司(Same-company)的回归系数均显著为正,即如果上一轮风投对共同投资了这一家公司,那么本轮风投对再一次共同投资这家公司的可能性更大。值得注意的是,公司年龄的回归系数始终为负,这符合风险投资的基本逻辑,这是因为风险投资一般投资于初创企业,公司成立时间越长表明发展越趋于成熟阶段,则接受风险投资的可能性就越小。

进一步地,本文在模型中加入交互项,主要考虑到匹配度指标和网络位置指标的计算依赖于实际发生的历史联合投资行为,而这两个变量与历史联合投资行为可能存在一定的交互作用。回归结果如表4所示。列(1)中,历史联合投资行为(Past-Coinvest)回归系数为0.162,对共同投资仍有显著正向影响,交互项(Past-Coinvest×Match rate)的系数为-0.002且显著,这说明虽然匹配度对风投机构的伙伴选择中有正面影响,但是同样意味着风投机构更有可能趋于同质,会抑制共同投资,即对二元关系的维系产生不利影响。列(2)结果表明,加入了交互项之后,历史联合投资行为对共同投资的显著正向影响与前述结果一致,回归系数(Past-Coinvest)为0.171。此外,交互项(Past-Coinvest×Location)回归系数为-0.001并在1%的水平上显著,这表明处于风投网络中位置越为核心,则其二元关系越难以长期维持,即在一般情况下,风投机构可能仍然选择 “老朋友”;如果它在风投网络中的位置发生变化,核心程度提升时,则其原有的二元关系将会发生改变。

(三) 稳健性检验

1. 特定行业

通过统计数据发现,所研究的投资事件中共有73个不同的行业,其中40.6%是对互联网和相关服务行业的投资,因此该行业具有较强的代表性,本文将以该行业为研究对象来检验稳健性。在互联网和相关服务行业上,共有共同投资事件数据122655条。如表5所示,匹配度(Match rate)、网络位置(Location)、历史联合投资行为(Past-Coinvest)和间接合作伙伴(Indirect-partner)在特定行业的回归中,回归系数分别为0.029、0.939、0.075和-0.048,且均在1%水平显著,无论正负性还是显著性水平均与前文结果一致,说明模型在特定行业回归中仍然具有稳健性。

2. 缩短时间窗口

为了避免由原始数据不准确或有缺失带来的偏差,本文将缩短时间窗口进行回归。前文所用数据的时间窗口为2009—2018年,早年的数据可能会因为网络不够发达或市场管理不够规范等原因记载有误或缺失,因此本文此处将时间窗口缩短为2014—2018年,最终有236785条共同投资数据。回归结果如表5所示,匹配度(Match rate)、网络位置(Location)、历史联合投资行为(Past-Coinvest)以及间接合作伙伴(Indirect-partner)四个指标的系数分别为0.028、0.899、0.073和-0.053,显著性水平和正负都与前文一致,说明该模型在缩短时间窗口后仍然具有稳健性。

四、 进一步分析

(一) 风投机构二元关系的演变与退出

已有文献表明,联合投资增加了风险投资成功退出的可能性[25]。Du 发现风投机构更愿意与类似自己的机构进行合作,合作伙伴异质性较强的联合投资存活率往往会高,但是成功退出的可能性小[12]。联合投资对投资业绩的正向影响,在风险投资研究领域中已得到广泛认可,但是风投机构投资业绩的影响因素有很多,比如风投机构的过去合作关系、风投机构之间的异质性、风投机构的网络位置等。

有学者认为对于给定的投资事件,当风投机构和辛迪加合作伙伴进行更多的互动时,辛迪加内的知识流动和决策效率会提高[25],因此投资表现更好,成功退出的可能性更大。基于社会嵌入理论,网络中个体通过信息和资源传递进行联系,风投机构在风投网络中的位置中心度越高,联合投资行为越频繁,投资业绩越好[26]。风投机构在网络中越处于中心位置,说明其拥有越多的两两关系的伙伴,这些联系有助于接近中心位置的风投机构建立更多的信息获取和交换渠道,从而有利于成功退出。然而稳定的合作关系对风投产生资源冗余、依赖合作伙伴的惰性增加等负面影响[27],不利于知识分享、信息交换以及资源互助,从而降低了成功退出的可能性。因此风投机构二元关系形成过程中的合作关系对成功退出产生何种影响值得探讨。

(二) 实证检验

本文将使用Heckman两步法探究过去合作关系对风投共同投资退出的影响。第一阶段着眼于共同投资的形成,第二阶段着眼于成功退出。在第一阶段,本文将此前的自变量“间接合作伙伴”作为工具变量。这是因为间接合作伙伴可能引起风投机构的关注,转移部分其对共同投资合作伙伴的注意,从而会对他们进一步共同投资造成影响。由于间接合作伙伴不是共同投资形成的关注焦点,本文基于行业证据认为该变量不会对第二阶段的业绩产生直接影响。

表6列示了Heckman两阶段模型的回归结果。列(1)是第一阶段的回归结果,列(2)和列(3)是第二阶段的回归结果,分别以IPO和退出为代表成功退出的指标。结果显示,在第一阶段,工具变量(Indirect-partner)回归系数为-0.008且在1%的水平上显著,和前文一致,间接合作伙伴对共同投资产生了显著的负面影响,可能因为间接合作伙伴对风投机构来说是突破现有关系的潜在诱因,是风投机构选择合作伙伴时的备选项;此外,历史联合投资行为(Past-Coinvest)的系数为0.196并在1%的水平上显著,说明其对共同投资有显著正向影响。第二阶段中,列(2)、列(3)结果表明,无论以退出还是IPO代表风投公司的投资业绩,历史联合投资行为(Past-Coinvest)回归系数均为-0.008,且都在1%水平上显著,说明过去合作关系越深,则成功退出的可能性越小。

表7列示了风投机构之间的匹配度以及风投机构的网络位置与成功退出关系的检验结果。由列(1)和列(2)可知,匹配度(Match rate)的回归系数分别为-0.091和-0.082,且均在1%水平上显著,说明其对风投机构的成功退出有显著的负面影响。Cui认为投资理念的同质性不利于联合投资行为主体之间的异质性以及新颖性信息的流动[13],本文认为随着风投合作关系的加深,合作伙伴之间的资源会出现同质化和冗余,这会限制风投资源的扩展和增值能力的提升,从而使得联合投资绩效降低,可能会造成成功退出的可能性降低。从列(3)、列(4)可以看出,风投机构的网络位置(Location)对Exit和IPO的系数分別为-2.485和-2.012,说明处于联合投资网络中心的风投机构并不表现出较好的退出绩效。

五、 结论性评述

本文基于手工收集的中国风投市场2004—2018年的投资事件数据和2004—2021年的退出数据,构建了风险投资机构成对的数据集,研究风险投资二元关系演变的影响因素,进而探讨其对退出的影响。研究发现,风投机构间的匹配度、网络位置、历史联合投资行为对其二元关系产生显著的正面影响,而风投机构的间接合作伙伴会对此有显著的负面影响。进一步分析发现,风投机构之间的匹配度越高、所处的网络位置越中心、开展的历史联合投资行为越多,其退出的可能性越小。

基于以上结论,本文提出如下建议:第一,风险投资在选择联合投资机构时应不局限于已经合作过的伙伴。本文发现历史联合投资关系会让风投机构之间的二元关系变得紧密,但是对联合投资的成功退出有负面影响。为了获取更好的投资效果和更高的投资收益,风投机构应该跳出现有合作关系,扩大视野寻找新的合作伙伴。第二,风险投资应选择适合的合作伙伴而非网络中心度高的风投机构。在风险投资联合投资网络中,处于中心地位的风投机构就像是更昂贵的商品,这些机构规模较大,投资经验丰富,专业能力和管理能力都相对较强,其他风投机构都想成为他们的“跟随者”。然而本文的研究结果表明网络位置对成功退出并不总是正面影响,因此风投机构不应盲目跟随网络中心度高的风投机构,而应选择合适的合作伙伴。第三,风投机构在选择联合投资伙伴时要重视同质化带来的负面影响。如果风投机构一直选择和已有的合作伙伴进行联合投资,长期来看,在投资理念、被投公司的行业及地域的选择等方面会面临趋同的风险。由于同质化可能对风投的退出产生负面影响,因此本文认为风投机构应增加与不同类型、地域、行业甚至跨境风投机构的联合投资。

参考文献:

[1]Gompers P A, Lerner J. The venture capital cycle[M]. London: The MIT Press, 1999.

[2]Jskelinen M. Venture capital syndication: synthesis and future directions[J]. International Journal of Management Reviews, 2011,14(4):444463.

[3]伍晶, 张建, 聂富强. 网络嵌入性对联合风险投资信息优势的影响[J]. 科研管理, 2016,37(4):143151.

[4]李建军, 刘凤元, 阮永平. 联合投资的影响因素与后果研究——来自中国2000—2017年风险投资市场的证据[J]. 华东理工大学学报(社会科学版), 2021(3):110124.

[5]罗吉, 党兴华, 王育晓. 网络位置、网络能力与风险投资机构投资绩效:一个交互效应模型[J]. 管理评论, 2016(9):8397.

[6]De Clercq D, Dimov D. Internal knowledge development and external knowledge access in venture capital investment performance[J]. Journal of Management Studies, 2008,45(3):585612.

[7]张学勇, 张琳. 风险投资家职业背景与投资业绩[J]. 管理科学学报, 2019(12):84104.

[8]Gompers P A, Mukharlyamov V, Xuan Y. The cost of friendship[J]. Journal of Financial Economics, 2016,119(1):626644.

[9]沈睿, 余雷, 路江涌. 人员流动对风险投资机构联合投资的影响——基于中国风险投资行业的实证研究[J]. 外国经济与管理, 2019(5):4457.

[10]Ferrary M. Syndication of venture capital investment:the art of resource pooling[J]. Entrepreneurship Theory and Practice, 2010,34(5):885908.

[11]Dimova D, Milanov H. The interplay of need and opportunity in venture capital investment syndication[J]. Journal of Business Venturing, 2010,25(1):331348.

[12]Du Q. Birds of a feather or celebrating differences?The formation and impacts of venture capital syndication[J]. Journal of Empirical Finance, 2016,39(1):114.

[13]Cui A S. Portfolio dynamics and alliance termination: the contingent role of resource dissimilarity[J]. Journal of Marketing, 2013,77(1):1532.

[14]張晓晴, 谭一帆, 徐维军. 粤港澳大湾区创业风险投资网络演化及影响因素研究[J]. 南方经济, 2021(1):2036.

[15]Guan J, Zhang J, Yan Y. A dynamic perspective on diversities and network change partner entry, exit and persistence[J]. Technology Management, 2017,74(1):221242.

[16]Bygrave W D. Syndicated investments by venture capital firms: A networking perspective[J]. Journal of Business Venturing, 1987,2(1):139154.

[17]杨敏利, 丁文虎, 郭立宏, 等. 双重网络嵌入对联合投资形成的影响——基于网络信号视角[J]. 管理评论, 2018,30(02):6170.

[18]杨晔, 刘冰毅, 杜衡. “ 亲近” 还是“ 疏远” ? ——联合投资伙伴的社会期望绩效反馈与联合风险投资关系[J]. 管理工程学报, 2023(1):128144.

[19]Lioukas C S, Reuer J J. Isolating trust outcomes from exchange relationships-Social exchange and learning benefits[J]. Academy of Management Journal, 2015,58(6):18261847.

[20]Greve H R, Baum J A C, Mitsuhashi H, et al. Built to last but falling apart: cohesion, friction, and withdrawal from interfirm alliances[J]. The Academy of Management Journal, 2010,53(2):302322.

[21]Gulati R. Managing network resources: alliances, affiliations, and other relational assets[J]. Journal of Economic Geography, 2008,8(1):130133.

[22]Du Q, Hellmann T. Getting tired of your friends the dynamics of venture capital relationships[R].2019.

[23]Dwyer R, Schurr P H, Oh S. Developing buyer-seller relationships[J]. Journal of Marketing, 1987,51(2):1127.

[24]周伶, 山峻, 張津. 联合投资网络位置对投资绩效的影响——来自风险投资的实证研究[J]. 管理评论, 2014,(12):160169.

[25]Wright M, Lockett A. The structure and management of alliances: Syndication in the venture capital industry[J]. Journal of Management Studies, 2003,40(8):20732102.

[26]罗吉, 党兴华. 我国风险投资网络社群识别、群间差异与投资绩效研究[J]. 管理评论, 2017(9):4858.

[27]Holloway S S, Parmigiani A. Friends and profits dont mix-The performance implications of repeated partnerships[J]. Academy of Management Journal, 2014,59(2):144.

[责任编辑:黄燕]

Research On the Evolution Of Binary Relationship of Venture Capital

Institution and Its Effect on the Exit

CHEN Wei, ZHANG Xiaodian

(School of Economics, Hefei University of Technology, Hefei 230601, China)

Abstract: Based on the investment event data from 2004 to 2018 and the exit data from 2004 to 2021 in Chinas venture capital market, this paper constructs a paired data-set of venture capital institutions, studies the formation and evolution of the binary relationship between venture capital, and then explores its impact on successful exit. The results show that the matching degree, network location and historical co-investment behavior of venture capital institutions have a significant positive impact on the evolution of the co-investment binary relationship. Indirect partners of venture capital firms can have a significant negative impact on this. Further analysis shows that the higher the matching degree of venture capital institutions, the more central the network location, and the more historical co-investment behaviors, the less likely it is to successfully exit. The conclusions of this paper have certain referentiac significance for venture capital institutions to choose partners.

Key Words: venture capital institution; binary relation; investment behavior; venture capital network; exit effect; venture pair; investment philosophy; joint investment

猜你喜欢

金桥(2022年8期)2022-08-24 01:33:38

汽车维修与保养(2020年11期)2020-06-09 05:42:26

上海包装(2019年6期)2020-01-14 07:56:50

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

CHIP新电脑(2017年6期)2017-06-19 07:44:03

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

新乡学院学报(2016年6期)2016-12-01 05:21:37

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49