碳市场、绿电市场和绿证市场的相互作用机制研究

——以福建省为例

2024-03-25 07:57:50高丽萍宾雪

能源与环境 2024年1期

高丽萍 宾雪

(中国电建集团福建省电力勘测设计院有限公司 福建福州 350003)

0 引言

现阶段,我国“力争2030 年前二氧化碳排放达到峰值,努力争取2060 年前实现碳中和”的重大战略目标已经明确[1],中国共产党第二十次全国代表大会上更是进一步提出“推动绿色发展,促进人与自然和谐共生”“积极稳妥推进碳达峰碳中和”[2]。市场交易机制是控制和减少温室气体排放的重要手段,当前我国存在多个促进绿色发展的市场,包括碳市场、绿证市场和绿电市场。

碳市场、绿电市场及绿证市场在市场定位方面存在重叠,在减碳作用上碳市场为强制减排机制,绿电和绿证市场为自愿减排机制,各市场的有效协同可推动尽早实现绿色低碳转型。市场协同的前提是明晰市场间的相互作用,郭庄悦[3]建立了四元非对称模型对碳市场和能源市场的关联性进行定性检验,并采用收益率和波动率溢出指数研究两个市场的相互作用关系,结果表明原油市场向欧盟碳市场传递出较强的收益溢出效应;刘建和等[4]采用DCC-GARCH 模型比较了我国碳市场与国内焦煤市场、欧盟碳市场之间的溢出关系,模型计算表明我国碳市场与焦煤市场相关性持续程度较高、欧盟碳市场和我国碳市场相关性相对较小;赵领娣等[5]采用溢出指数模型对中国碳市场与能源市场的溢出关系进行研究,得出两个市场之间存在双向溢出效应的结论;薛贵元等[6]提出了碳市场和电力市场市场协同发展机制,构建了市场多主体行为决策模型并进行分析;尚楠等[7]剖析了碳市场、电力市场、绿证市场之间的关联关系与交互影响机理,并提出了助力协同发展的相关建议。然而,当前研究更侧重于碳市场与能源市场、电力市场之间的关联,而缺乏碳市场、绿电市场和绿证市场等具有共同发展目标——“促进绿色低碳发展” 的市场作用机制研究,且在区域研究方面缺乏福建案例。

本文基于碳市场、绿电市场和绿证市场发展现状,构建市场相互作用机制理论模型,并选取关键因素进行实证研究,旨在为各个市场的协同发展提供参考。

1 碳市场、绿电市场和绿证市场发展现状

1.1 碳市场发展现状

我国碳市场包括区域试点碳市场、全国碳市场,区域试点碳市场包括北京、广东、上海等地区,自2013 年起陆续上线交易,全国碳市场2021 年7 月16 日正式开启上线交易。

1.1.1 全国碳市场

全国碳市场上线交易后,发电行业重点排放单位(含自备电厂)纳入全国碳市场,不再纳入区域试点碳市场管理,碳排放权产品为全国碳排放配额。全国碳市场第一个履约周期(2019—2020 年度)纳入重点排放单位2 000 余家,碳排放总量约45 亿t。截至2022 年底,全国碳市场累计成交22 968 万t。

1.1.2 福建省碳市场

2016 年12 月22 日,福建省碳市场试点正式启动,覆盖电力、石化、化工、建材、钢铁、有色、造纸、航空、陶瓷等9 大工业行业,碳排放权产品包括福建省碳排放配额(以下简称“FJEA”)、国家核证自愿减排量、福建省林业碳汇。2021 年度,福建省碳市场纳入配额管理的重点排放单位296 家,无发电企业,覆盖碳排放量13 183 万t。截至2022 年底,福建省碳市场累计成交3 998 万t,其中FJEA 累计成交2 124 万t。

1.2 绿电市场发展现状

2022 年7 月,福建省正式启动绿色电力交易试点,以月度为周期组织开展交易,结算后绿证划转电力用户。现阶段,福建省内参与绿电交易的电量均为补贴到期的集中式陆上风电电量,占全省风电装机容量比重不足5%,市场主体主要包括出口型企业、跨国企业以及大型国企。截至2022 年底,福建省全年绿电成交电量共计3.21 亿kWh。

由于跨区域输电通道限制,当前绿电交易以省内交易为主,本文以福建省绿电市场为例进行分析,下文“绿电市场”特指“福建省绿电市场”。

1.3 绿证交易市场发展现状

2017 年7 月1 日,绿证自愿认购正式开展,在中国绿色电力证书认购交易平台上进行交易。2022 年起,绿证交易可在电力交易机构交易。现阶段,我国开展的绿证交易包括陆上风电、光伏,截至2022 年底,全国累计核发绿证约5 954 万个,累计交易数量1 031 万个。

2 3 个市场的相互作用机制理论模型

2.1 碳市场、绿电市场和绿证市场的相互作用机制分析

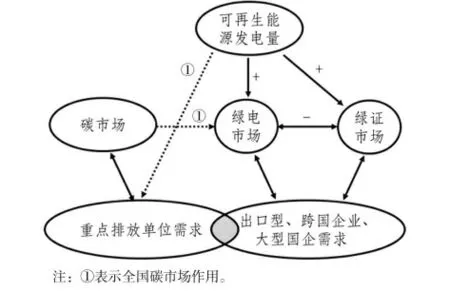

基于市场运行现状分析,绿电市场和绿证市场直接相关,碳市场与其他市场机制呈间接相关性。绿电、绿证由于产品定位高度重叠,市场规模呈此消彼长的态势,但由于部分绿证核发范围内的项目尚未进入绿电市场,总体上绿证市场的规模更大。对于碳市场,纳入福建省碳市场管理的部分工业企业受产业链下游、国外总部要求等存在绿电、绿证等硬需求,各个市场通过影响企业决策而产生关联;纳入全国碳市场管理的均为发电企业,不存在绿电、绿证需求,发电企业的电力价格间接影响绿电市场,与绿证市场通过可再生能源发电量产生关联。碳市场、绿电市场和绿证市场的相互作用机制理论模型见图1。

图1 碳市场、绿电市场和绿证市场的相互作用机制理论模型

2.2 碳市场和绿电市场的相互作用机制分析

从市场运作机理上看,由于碳排放权产品(以下简称“碳产品”)与绿电不存在可替代性,碳市场和绿电市场通过价格影响企业行为决策进而产生联动,2 个市场未有直接关联。福建省碳市场与绿电市场规模总体呈正相关,由于碳市场管理企业与绿电需求企业存在重叠,而碳产品和绿电相互不可替代,通常用电量(含间接碳排放)越高的企业碳排放量越高,对碳产品和绿电需求也越高。从全国碳市场来看,其对绿电市场为单向、间接影响机制,发电企业现阶段暂无绿电需求;碳市场通过碳价作用于发电企业环保成本,成本向电价传导,从而间接影响绿电价格;由于进入绿电市场的可再生能源发电量还较少,其发电量对火电企业的影响基本可忽略不计。碳市场和绿电市场的相互作用机制理论模型见图2。

图2 碳市场和绿电市场的相互作用机制理论模型

2.3 碳市场和绿证市场的相互作用机制分析

由于碳产品与绿证的不可替代性,2 个市场通过影响企业决策行为间接产生关联。其中,福建省碳市场管理企业和绿证需求企业存在重叠,故福建省碳市场和绿证市场规模总体呈正相关。全国碳市场与绿证市场通过可再生能源发电量产生间接联系,可再生能源发电量与绿证供给量直接挂钩。由于电力系统对可再生能源消纳的倾向性,可再生能源发电量通过影响火电发电量,间接影响企业碳排放和碳产品需求。全国碳市场和绿证市场的相互作用机制理论模型见图3。

图3 碳市场和绿证市场的相互作用机制理论模型

2.4 绿电市场和绿证市场的相互作用机制分析

绿电交易为“证电合一”的交易,绿证交易为“证电分离”的交易,市场定位高度重叠,市场规模呈此消彼长的态势。绿电和绿证的供需存在上限,供给上限为可再生能源发电量,需求上限为企业用电量。价格是绿电市场和绿证市场产生交互作用的决定性因素,绿电价格越高,企业转向购买绿证的可能性越大,反之同理。但现阶段由于部分符合绿证核发资格的可再生能源发电项目未进入绿电市场,故绿证市场规模相对更大。绿电市场和绿证市场的相互作用机制理论模型见图4。

图4 绿电市场和绿证市场的相互作用机制理论模型

3 3 个市场的相互作用机制实证研究

3.1 关键因素选取及数据描述

根据各个市场的相互作用机制分析,本文选取成交数量、成交均价2 个因素对各个市场存在的关联进行实证研究。考虑到各市场开启时间不同、数据可及性等,碳市场采用碳排放配额的成交数据,时间范围为市场开启至2023 年7 月底;绿证市场采用中国绿色电力证书认购交易平台上的数据,下文“绿证市场”特指“全国绿证市场”,时间范围为市场开启至2023 年7 月底;绿电市场采用福建省绿电市场2022 年8 月至2023 年4 月底的交易数据。

用FJEA、CEA 分别表示福建省碳排放配额(以下简称“福建碳配额”)、全国碳排放配额(以下简称“全国碳配额”),用FJGE、GEC 分别表示福建省绿电、全国绿证,num、pri 分别表示成交数量、成交均价,即FJEAnum 表示福建省碳排放配额成交数量。

3.2 格兰杰因果关系检验分析

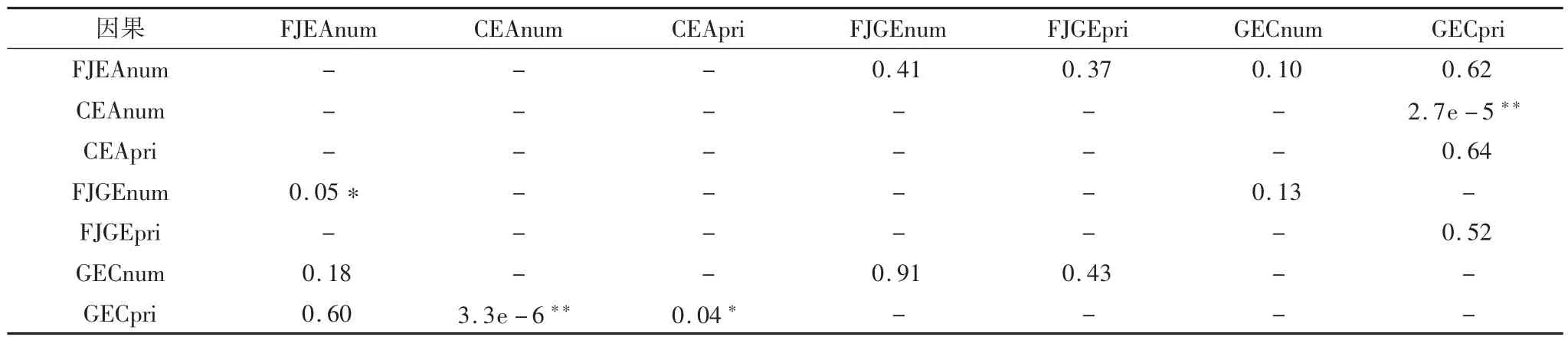

首先将各个市场之间的关键因素两两配对,计算皮尔逊相关系数并进行显著性检验,对于具有极强相关性(皮尔逊相关系数>0.8 或<-0.8)的因素,进一步采用因果关系检验进行分析。因果检验的定义是:如果变量A有助于预测变量B,则A 是B 的格兰杰原因,格兰杰因果关系计算结果见表1。

表1 碳市场、绿电市场以及绿证市场的格兰杰因果关系检验结果

受市场规模等因素限制,“地方市场”与“全国市场”之间存在的关联性有限。根据表1,“地方市场”与“全国市场”的关键因素之间不存在格兰杰因果关系,存在格兰杰因果关系的包括:福建省碳市场和绿电市场、全国碳市场和绿证市场。

从福建省内来看,在5%的显著水平上,绿电成交数量是福建省碳排放配额成交数量的格兰杰原因,验证了理论模型分析所述,福建省碳市场与绿电市场规模总体呈正相关。现阶段福建省碳市场管理企业与绿电需求企业存在重叠,通常绿电需求高的企业碳排放量越高、碳产品需求可能越多,但企业碳排放除了外购电力间接碳排放外还包括化石能源燃烧、工业生产过程等,碳排放量高的企业用电水平不一定高。

在全国范围上看,在1%的显著水平上,绿证成交均价与全国碳排放配额成交数量互为格兰杰因果关系;在5%的显著水平上,绿证成交均价是全国碳排放配额成交均价的格兰杰原因。说明绿证市场与全国碳市场之间确实存在关联,二者的产品价格、成交数量存在相互影响。由理论分析可知,可再生能源发电量直接影响绿证市场供给,并通过间接影响火电发电量,从而影响企业对碳产品需求,进而使碳市场交易情况变化。

4 结论与讨论

4.1 结论

本文基于碳市场、绿电市场和绿证市场发展现状,构建了市场之间的相互作用机制理论模型,并根据实际数据进行格兰杰因果关系检验分析。研究表明:产品的可替代性决定了市场的关联程度,绿电市场和绿证市场直接相关且呈此消彼长态势,碳市场与其他市场机制通过价格、可再生能源发电量等间接产生关联;“地方市场”与“全国市场”的相互影响有限,存在因果关系的为福建省碳市场和福建省绿电市场、全国碳市场和全国绿证市场。

4.2 讨论

市场机制降碳的目标是经济最优方式下减碳最大化,具有相似发展定位的市场需协同推进方能实现该目标。理论分析可知,现阶段由于市场衔接机制的不完善,各个促进绿色低碳发展的市场之间多为间接关联,主要通过价格影响企业决策而产生联动;若市场协同发展,则市场成交量和价格之间均呈一定关联性。实证研究结果表明,福建省碳排放配额成交均价和绿电成交均价不存在格兰杰因果关系,绿证成交数量也未对全国碳市场造成影响,说明各市场尚未实现有效衔接,协同降碳作用有限。

同时,市场衔接不足将使企业重复支出环境成本,企业既购买绿电、绿证履行相应减排责任,但当碳排放量低于核发的配额时又购买碳产品以满足履约条件,运营压力加大。因此,本文对提高各市场关联性、促进协同发展提出建议如下:①加快碳产品与绿电、绿证的可替代性建设,研究利用绿电、绿证在企业碳排放中将对应外购电力产生的间接碳排放核算为零,或将碳排放按照一定比例予以核减的可行性;②加快绿电和绿证市场的有效协同,将具备绿证核发资格的可再生能源发电项目纳入绿电市场。

猜你喜欢

中国科技投资(2023年32期)2023-04-29 22:49:06

流程工业(2022年6期)2022-06-23 12:20:08

新疆钢铁(2021年1期)2021-10-14 08:45:42

证券市场红周刊(2021年39期)2021-10-09 17:46:08

当代水产(2021年5期)2021-07-21 07:33:08

现代信息科技(2021年21期)2021-05-07 02:54:12

当代水产(2019年5期)2019-07-25 07:50:52

中国工程咨询(2016年5期)2016-02-14 07:39:38

电子科技(2015年8期)2015-12-18 13:17:56

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36