外部审计、管理当局意见分歧与审计师变更

2024-03-09 00:53杜美杰金莲花申启言

会计之友 2024年5期

杜美杰 金莲花 申启言

【摘 要】 文章选用2007—2022年沪深A股上市公司为研究样本,通过定期报告利润和未经审计的业绩快报利润的差异衡量外部审计与管理当局的意见分歧程度,梳理上市公司外部审计和管理当局间意见分歧现状,分析这种意见分歧是否会引起审计师变更、审计师变更后意见分歧是否有所减少。研究结果发现,上市公司普遍存在外部审计与管理当局的意见分歧,意见分歧会导致外部审计的更替,并且意见分歧对于事务所变更的影响在经审计后业绩下调的上市公司中更为显著,但并未发现审计师变更后意见分歧的显著变化。文章的研究结果对于监管部门监督上市公司盈余管理行为、衡量审计质量、规范审计师聘任等方面具有一定的借鉴意义。

【关键词】 意见分歧; 审计师变更; 报告利润; 业绩快报利润

【中图分类号】 F239.43 【文献标识码】 A 【文章编号】 1004-5937(2024)05-0133-10

一、引言

实证会计理论认为上市公司存在避免亏损、平滑利润等各种盈余管理动机。审计意见购买研究指出,当外部审计和被审公司发生意见分歧时,管理当局倾向于更换审计师,购买审计意见。由于外部审计和管理当局间意见分歧及其程度不易被观测和计量,相关实证研究主要采用溯因推理法,通过事后验证审计意见购买行为反推动机。

然而,以往研究方法主要存在两个问题:(1)研究方法上,溯因推理法得到的并非必然性结论,其推理具有或然性。当审计师变更的原因除意见购买外,还存在其他原因时,这种研究方法可能失灵。(2)非标审计意见意味着最大程度的意见分歧,即意见分歧的极端案例。实际上,在2007—2022年沪深A股上市公司中非标审计意见仅占3.29%,除此以外,大部分被审公司的管理当局和外部审计间也存在着不同程度的意见分歧,但是相关研究并未对这些公司进行量化分析,从而缺乏对更广泛的非极端意见分歧的研究。

如果能够直接衡量外部审计和管理当局间意见分歧程度,研究者不仅可以克服溯因推理法的逻辑缺陷,也有条件开展非极端意见分歧的研究。上交所和深交所实施业绩快报制度,为该研究提供了一定的思路。业绩快报是指在会计年度结束后定期报告公布前,由公司披露的未经审计的业绩指标及会计信息。业绩快报在主板市场属于自愿性信息披露,交易所鼓励上市公司在定期报告披露前主动披露业绩快报;而对于创业板上市公司来说,业绩快报属于强制性信息披露,交易所要求年度報告预约披露时间在3—4月份的创业板上市公司于3月底之前披露年度业绩快报。

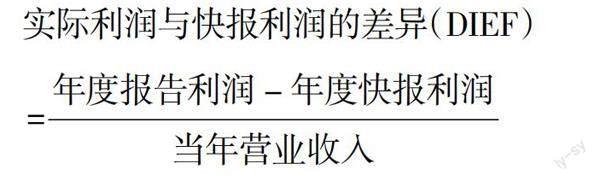

定期报告是经外部审计后公布的最终报告,所披露的信息是被审公司与外部审计协商后的最终结果;而业绩快报是未经审计的业绩指标,是被审公司会计人员和管理当局的职业判断产生的会计信息。由此,定期报告中披露的利润(以下简称“报告利润”)和业绩快报中披露的利润(以下简称“快报利润”)在理论上可能存在差异,实际上大多数公司的这两类指标也确实存在差异。报告利润和快报利润之间的差异意味着外部审计过程中调整的利润,反映出外部审计与被审公司间存在意见分歧,可看作外部审计与管理当局间意见分歧的代理值(Proxy)。如果报告利润和快报利润差异为正,意味着在外部审计过程中利润向上调整;差异为负,意味着在外部审计过程中利润向下调整;差异的绝对值越大,说明调整幅度越大,意见分歧程度越大。

本文采用经审计的报告利润和未经审计的快报利润的差异作为外部审计和被审公司间意见分歧程度的代理值,主要以会计师事务所变更来定义审计师变更,分析意见分歧是否引起审计师变更,审计师变更后的意见分歧是否减少。研究结果发现,资本市场上外部审计和管理当局间意见分歧普遍存在,并且主要表现为审计后利润下降,即经审计的报告利润小于未经审计的快报利润;外部审计和管理当局间意见分歧和审计师变更呈正相关,意见分歧对于事务所变更的影响在审计后业绩下调的公司中更加显著,但本文并未发现审计师变更后意见分歧存在显著变化。

本研究有以下意义:(1)计量方法的创新。本文通过报告利润和快报利润的差异衡量外部审计和被审公司间意见分歧的程度。(2)弥补溯因推理法的缺陷。研究设计无需逆向推导,可直接验证结论。(3)为监管部门提供参考。非极端意见分歧对审计师变更的影响的实证分析结果,为监管部门监督上市公司盈余管理行为、衡量审计质量等提供一定的参考依据。

二、文献回顾及理论分析

(一)文献回顾

现代企业的所有权与经营权普遍分离,存在委托代理问题,所有者为了考核管理当局经营公司的成效,引入第三方——会计师事务所来审计管理当局的经营情况。理论上,公司股东是外部审计的实际委托人,应由其决定审计师的聘任。但前期研究发现,由于审计结果具有公共性和外部性,同时上市公司股东人数较多且远离公司实际经营活动,由股东之间协商一致聘请会计师事务所的交易成本太高,缺乏可操作性,实践中公司的控制权是否转移对事务所变更没有显著影响,反而是公司高管的变化更容易导致审计师的变更,即往往是公司管理当局决定着审计师的聘任[1]。

影响审计师变更的有公司因素和外部因素。以往研究发现,公司自身状况,如财务困境[2]、盈余管理动机[3-4]、财务重述[5-7]、股权结构与公司治理[8-10]、避税[11]、战略变更[12]、高管团队的不稳定性[13]、非标意见内容[14]、寻求顺从型事务所[15]都可能引起审计师变更;公司的外部环境,如完善的契约履行环境、严谨的监管政策、媒体的有效报道亦能影响审计师变更[16]。

针对审计师变更对审计意见的影响,学者们的研究结论截然相反。一种观点认为,“非清洁”审计意见会导致审计师变更,但是变更审计师后审计意见没有明显改善,意味着公司变更审计师未能实现审计意见的购买[17-20]。另一种观点则认为,审计师变更使审计意见显著改善,即验证了意见购买动机的存在[21]。

(二)理论分析

根据前期文献的梳理发现,关于外部审计和管理当局间意见分歧的讨论,实证分析主要集中在非标准审计意见的研究上。非标准审计意见是意见分歧的极端案例,在全部审计意见中占比极少,绝大多数是出具标准无保留意见的上市公司中存在的外部审计和管理当局间的意见分歧,这些分歧因不易观测,相关实证研究较少。如果能够衡量外部审计和管理当局间的意见分歧程度,便可以开展意见分歧的全面研究,为非极端分歧的研究提供参考意见。

业绩快报制度使得意见分歧的计量具有可行性。业绩快报是会计年度结束后正式年报公布前披露的信息,所包含的内容比较丰富,既包括营业利润,也包括利润总额和归属于母公司的净利润等信息。业绩快报区别于业绩预报,后者是管理当局或第三方的预测信息,前者是经年度结算后得出但未经外部审计的历史信息。经本文的统计发现,85%以上的上市公司的业绩快报信息和经审计的年报会计信息均存在一定的出入,且其差异在上市公司间的偏差较大。因此,可以通过报告利润和快报利润的差异衡量外部审计和管理当局间意见分歧程度,其差异越大,意味着外部审计过程中调整的利润幅度越大,反映出意见分歧程度越大。

三、研究设计

(一)样本选择与数据来源

为了计量外部审计和管理当局间意见分歧程度,样本必须是公布业绩快报的公司,故本文以2007—2022年度公布业绩快报的沪深A股上市公司为研究对象。由于金融企业的特征属性,本文剔除金融类上市公司和数据缺失的上市公司,最终共获取18 423个公司-年度样本值。业绩快报相关数据和行业信息来自WIND数据库,其余数据均来自CSMAR数据库。

(二)研究方法

1.被解释变量

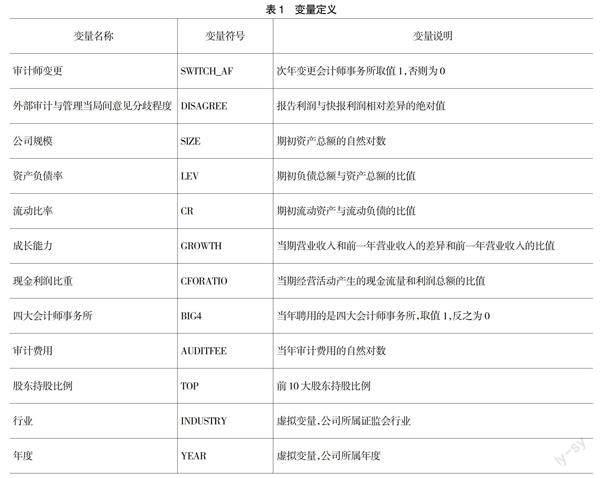

本文的主分析以会计师事务所是否变更来衡量审计师变更。由于意见分歧为因、审计师变更为果,被解释变量和解释变量存在时间差,因此将本文的被解释变量(SWITCH_AF)定义为,如果次年的会计师事务所相比上年发生变化,则认定为审计师变更,SWITCH_AF取值为1,否则为0。另外,因合并、分立、更名等原因而变更会计师事务所的,实质并未改变,视为0。

2.解释变量

业绩快报中公布的利润信息有营业利润、利润总额和归属于母公司的净利润三个指标,故本文从三个维度——营业利润差异(DIFF_OP)、利润总额差异(DIFF_EBT)和归属于母公司的净利润差异(DIFF_NIAS)分别计量报告利润与快报利润的差异。为了避免公司规模对利润大小的影响,本文通过报告利润与快报利润的绝对差异除以当年营业收入的方式衡量实际利润与快报利润的差异,具体计算方法如下:

依照上述公式,DIFF为正数意味着在审计过程中被审公司的利润向上调整,DIFF为负数代表审计过程中被审公司的利润向下调整,DIFF为零则表示在审计过程中被审公司的利润没有任何调整。根据本文的统计分析发现,上述指标为正数的占总样本的35%,为负数的占总样本的53%,剩下12%的公司报告利润与快报利润一致。

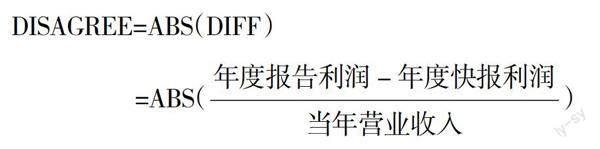

然而,无论实际利润和快报利润的差异是正数还是负数,都说明外部审计过程中被审公司的业绩得以调整,由此审计师和管理当局之间可能产生意见分歧,故本文选取上述指标的绝对值作为意见分歧的代理值,分别得出本文三个维度的解释变量(DISAGREE_OP、DISAGREE_EBT、DISAGREE_NIAS),解释变量DISAGREE越大,意见分歧程度越大;反之则意见分歧程度越小,具体公式如下:

3.控制变量

控制变量包括可能对审计师变更产生影响的公司基本特征变量、审计质量变量以及其他变量。

(1)公司基本特征变量

公司自身的经营规模、偿债能力、盈利能力以及股权结构等因素,均会导致审计师发生变更[9]。本文借鉴以往研究,将公司规模(SIZE)、资产负债率(LEV)、流动比率(CR)、成长能力(GROWTH)、现金利润比重(CFORATIO)和前10大股东持股比例(TOP)等公司基本特征变量作为控制变量,纳入回归模型。

(2)审计质量变量

针对会计师事务所变更以后审计收费的变化来分析变更后审计师工作的审计质量,研究表明变更事务所带来的审计费用改变会影响继任审计师的独立性,继而影响审计质量。同时,事务所级别代表其声誉,事务所出于维护其声誉的目的会提升审计质量,经八大会计师事务所审计的公司更容易产生意见分歧[22]。因此,本文选用四大会计师事务所(BIG4)和审计费用(AUDITFEE)作为审计质量变量,纳入回归模型。

(3)其他变量

行业(INDUSTRY)和年度(YEAR)分別采用上市公司所属证监会行业和上市公司所属年度,二者均作为虚拟变量引入模型,提高模型的精度。

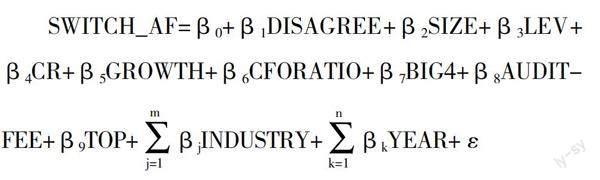

4.逻辑回归模型——意见分歧对审计师变更的影响

由于本文的被解释变量SWITCH_AF属于虚拟变量,取值为1或0,故本文采用逻辑回归模型验证外部审计和管理当局间意见分歧对后续审计师变更的影响。

具体变量定义见表1。

四、实证分析结果

(一)意见分歧现状及动因分析

在验证意见分歧和审计师变更的关系之前,本文首先梳理了意见分歧现状,并基于被审计单位和会计师事务所视角,即从盈余管理动机和审计质量两个角度分析产生意见分歧的原因。

以营业利润为例,报告利润和快报利润差异(DIFF_OP)为零、正数和负数的样本数量分别为3 030公司年、6 333公司年和9 060公司年。业绩指标未发生改变的样本公司只占到16%,表明外部审计和管理当局间意见完全一致的时候较少,多数情况下两者存在意见分歧。同时,在发生意见分歧时,公司利润向下调整的公司占比更大,该现象在以利润总额、归母净利润为标准(DIFF_EBT和DIFF_NIAS)计量时也同样存在。这也从侧面证明了上市公司存在盈余管理,尤其是向上进行盈余管理的动机,而外部审计对上市公司的盈余管理起到抑制的作用。

样本公司报告利润和快报利润差异的t检验结果列于表2。其中,报告利润和快报利润差异的单样本t检验结果显示,全样本的营业利润差异(DIFF_OP)的均值、利润总额差异(DIFF_EBT)的均值、归母净利润差异(DIFF_NIAS)的均值分别为-0.003、-0.005和-0.002,且三者均在1%的水平显著,由此反映出公司的报告利润显著低于快报利润,意味着事务所在审计过程中普遍将公司的报告利润向下调整。该统计结果意味着未经审计的快报利润大于报告利润,上市公司有向上调整的盈余管理动机,审计后报告利润下降是有效审计的结果。

不同盈余管理动机下报告利润和快报利润差异的独立样本t-检验结果显示,无论从哪个维度计量利润,具有避免利润下滑、避免亏损、避免ST或PT动机的上市公司报告利润和快报利润差异的均值均显著小于其他公司,反映上市公司存在避免利润下滑、避免亏损以及避免ST或PT的盈余管理动机,而外部审计在审计过程中会将公司业绩向下调整,使上市公司财务报表的会计信息能够真实地反映其经营成果。

四大或非四大审计的上市公司报告利润和快报利润差异的独立样本t-检验结果显示,统计结果并没有存在显著的差异,这意味着无论是否四大会计师事务所进行审计,外部审计都是有效的,均会向下调整公司的利润,四大和非四大之间并无实质差异。

综合以上分析可以得出,具有盈余管理动机的上市公司未经审计的快报利润显著高于报告利润,且其调整幅度大于无盈余管理动机的上市公司。但不管是接受四大还是非四大会计师事务所的审计,经过外部审计后公司的利润均向下回归至真实利润,即大部分上市公司的审计质量均得到保障。在此过程中尽管事务所发表的审计意见为标准无保留意见,但是审计师和管理当局或多或少存在意见分歧。

(二)意见分歧对审计变更的效果分析

在被审公司掌握审计聘任权的情况下,公司管理当局和外部审计发生意见不一致时,其是否会通过更换外部审计的方式来满足自身财务报告的目的?这是本文的主要研究内容。意见分歧和审计师变更的关系详细研究结果列于表3至表7。

1.描述性统计

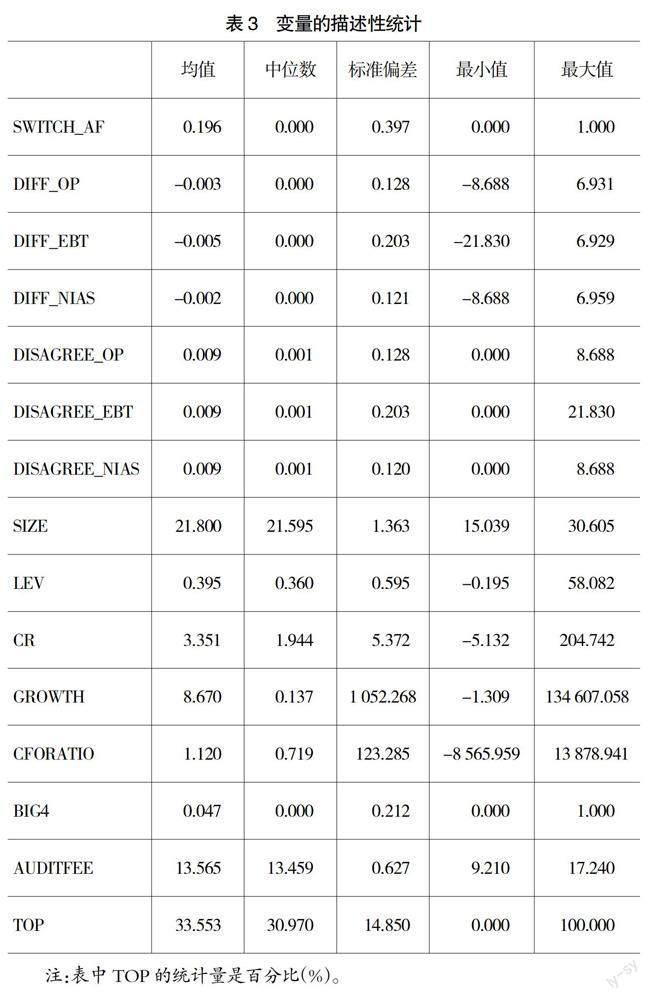

表3是变量的描述性统计量。被解释变量(SWITCH_AF)的中位数为0,均值为0.196,意味着次年未变更外部审计的上市公司数量远大于次年变更外部审计的上市公司。本文三个代表意见分歧程度的指标DISAGREE_OP、DISAGREE_EBT和DISAGREE_NIAS的均值均为0.009,而中位数均为0.001,均值明显大于中位数,表示以上指标呈正偏态分布。营业利润差异(DIFF_OP)、利润总额差异(DIFF_EBT)和归属于母公司的净利润差异(DIFF_NIAS)的均值均为负数,中位数均为0,呈现负偏态分布,由此得出快报业绩大于报告业绩的公司数量较多,且存在差异额大的公司。其他控制变量的描述性统计量中SIZE、LEV、AUDITFEE和TOP的分布不偏态,其他指标存在正或负偏态分布。

2.相关性分析

变量间的皮尔逊相关系数列于表4。相关系数检验结果发现,被解释变量(SWITCH_AF)与代表意见分歧的三个指标(DISAGREE_OP、DISAGREE_EBT、DISAGREE_NIAS)显著正相关,代表存在意见分歧时被审公司试图变更事务所从而寻求和自己意见一致的外部审计;SWITCH_AF与CR、GROWTH和TOP呈显著正相关,与SIZE、BIG4和AUDITFEE呈显著负相关,表明流动性强、成长性强、股权相对集中的上市公司更容易变更审计师。解释变量(DISAGREE)的两个指标(DISAGREE_OP、DISAGREE_NIAS)与LEV、CR和AUDITFEE显著正相关,意味着财务风险高、流动性强和审计收费高的公司更容易面临意见不一致;与TOP显著负相关,说明股权相对集中的公司意见不一致程度小。另外,其他控制变量间,BIG4和AUDITFEE显著正相关,两项指标均与SIZE、LEV显著正相关,与CR显著负相关,表明规模大、财务风险高的上市公司更多接受四大事务所的审计,其审计收费也高。

3.逻辑回归分析

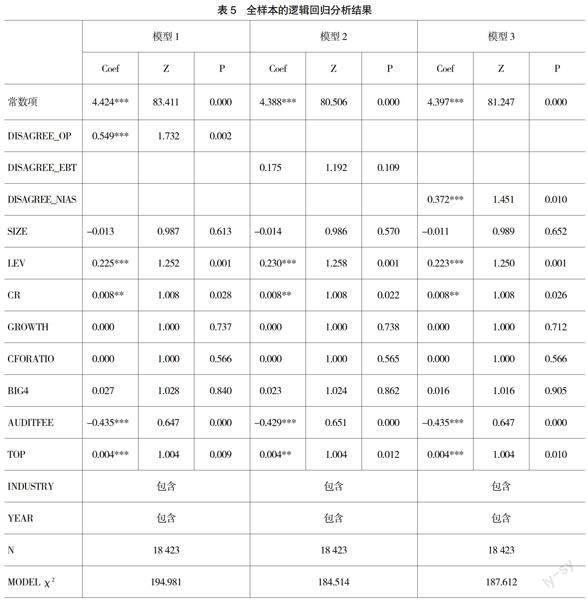

表5是全样本的逻辑回归分析结果。在全样本分析中,解释变量DISAGREE_OP、DISAGREE_EBT和DISAGREE_NIAS的回归系数都呈现正数,DISAGREE_OP和DISAGREE_NIAS在1%的水平显著,DISAGREE_EBT不显著,意味着外部审计和管理当局之间意见分歧会引起次年外部审计的变更,与本文的观点相一致。另外,通过控制变量的回归系数可以看出,LEV、CR、AUDITFEE和TOP的回归系数均显著为正,意味着财务风险高、流动性强、审计收费高和股权相对集中的上市公司更频繁变更外部审计。

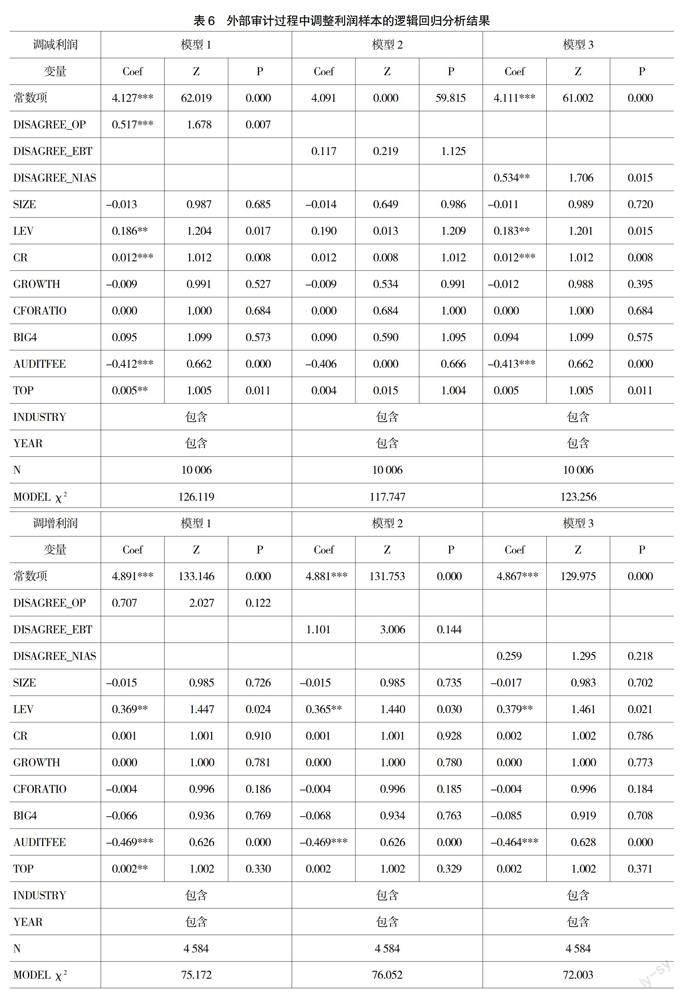

前文在定义意见分歧及其大小时未考虑报告利润和快报利润差异的方向,即在外部审计过程中公司的利润指标不管是上升还是下降,本文均認为外部审计和管理当局间存在意见分歧,且分歧程度随利润差异的增加而增加。但实际上,外部审计过程中利润的不同调整方向对意见分歧的影响可能不同,通常,在审计过程中向下调整利润更容易引发意见分歧,尤其是当公司具有避免亏损或避免ST等向上操纵利润的动机时分歧会更大。下文将考虑意见分歧的方向,将样本区分为审计过程中调减利润(包括利润未变更公司,即报告利润≤快报利润)和审计过程中调增利润(也包括利润未变更公司,即报告利润≥快报利润)的情况,进行相应的统计分析,其结果列于表6。

依据表6的逻辑回归分析结果,意见分歧三个代理值(DISAGREE_OP、DISAGREE_EBT、DISAGREE_NIAS)的回归系数在不同的两个样本中均显示正数,但是其显著性存在差异。在审计过程中调减利润的样本里,在模型1和模型3中,DISAGREE_OP和DISAGREE_NIAS在1%水平显著,控制变量LEV、CR和AUDITFEE显著;在模型2中,所有变量均不显著。在审计过程中调增利润的样本里,三个模型表现基本一致,DISAGREE_OP、DISAGREE_EBT和DISAGREE_NIAS均不显著,控制变量LEV和AUDITFEE显著。分样本的逻辑回归分析结果说明,在外部审计要求管理当局调减利润的情况下更容易引起第二年的审计师变更,这意味着相比于在审计过程中向上调整利润,在审计过程中向下调整利润更容易引发审计变更。

(三)拓展检验——审计师变更前后的成对t检验

在确认意见分歧和审计师变更呈正相关关系的基础上,本文针对意见分歧的三个指标(DISAGREE_OP、DISAGREE_

EBT、DISAGREE_NIAS)与报告利润和快报利润差异的三个指标(DIFF_OP、DIFF_EBT、

DIFF_NIAS)进行审计师变更前后成对t检验(Paired t test)。t检验结果反映审计师变更后意见分歧(DISAGREE_OP、DISAGREE_EBT、DISAGREE_NIAS)的均值较变更前未降反增,统计上均不显著;报告利润和快报利润差异(DIFF_OP、DIFF_EBT、DIFF_NIAS)的均值在审计师变更前和变更后均顯示负数,意味着不管是前任审计还是继任审计,在审计过程中公司的业绩都有所下调,且变更后继任审计师向下调整的幅度更大,但统计上并不显著。审计师变更前后成对t检验结果表明审计师变更并不能减少意见分歧,即事实上公司并不能通过变更审计师的方式寻觅与自己意见一致的审计,也侧面反映出上市公司的外部审计具备一定的专业性和独立性,审计质量得以保障。

五、结论与局限性

本文采用经外部审计后的定期报告利润和未经审计的快报利润的差异的绝对值衡量外部审计和管理当局间意见分歧程度,以A股上市公司为研究对象,分析上市公司外部审计和管理当局间意见分歧现状,研究意见分歧是否影响外部审计的聘任,即是否导致审计师发生变更。研究结果发现:(1)具有避免业绩下滑、避免亏损、避免ST或PT动机的公司未经审计的业绩普遍高于审计后的业绩,间接证明上市公司存在盈余管理动机。(2)资本市场中大部分上市公司存在外部审计和管理当局间意见分歧,且外部审计向下调整利润而产生的意见分歧多于向上调整而发生的分歧。(3)当外部审计和管理当局存在意见分歧时,被审公司通过变更审计师的方式寻求和自己意见一致的外部审计。(4)与外部审计过程中业绩上调的公司相比,意见分歧对事务所变更的影响在外部审计过程中业绩下调的公司中更为普遍。(5)变更审计师后,管理当局和新任外部审计间的意见分歧与变更前未发生显著变化,意味着公司寻求与自身意见一致的审计师的动机在实践中并未实现。

本文的研究在外部审计和管理当局间意见分歧的计量方面具有一定的创新,从而避免了溯因推理法下研究设计的缺陷,对非极端意见分歧(发表标准无保留审计意见,但管理当局和外部审计间存在意见不一致)进行量化比较,直接验证了意见分歧对审计师聘任的影响以及审计师变更后意见分歧的变化。根据研究结果,本文进一步认为,在被审公司拥有外部审计聘任主导权的现状下,上市公司的外部审计和管理当局间意见分歧可能引发外部审计的不合理更替,此现象对具有盈余管理动机的公司更为显著。因此,监管部门需要加大对上市公司的监管力度,进一步规范外部审计聘任机制,确保意见分歧和外部审计聘任互不相关,提高外部审计的专业性和独立性。

本文在计量外部审计和管理当局间意见分歧时应用了业绩快报信息,但是业绩快报制度对于主板上市公司属于自愿性信息披露,披露业绩快报的主板上市公司在财务特征、公司治理等方面具有一定的同质性,自愿公布业绩快报的公司不遵守随机性原则,无法代表所有主板上市公司。因此,本文在样本的选取上存在一定的选择性偏倚,从而会对实证检验和研究结果的解读产生一定的影响。●

【参考文献】

[1] 张敏,李伟,张胜.审计师聘任的实际决策者:股东还是高管?[J].审计研究,2010(6):86-92.

[2] HUDAIB M,et al.The impact of managing director changes and financial distress on audit qualification and auditor switching[J].Journal of Business Finance & Accounting,2005,32(9-10):1703-1739.

[3] BRADSHAW M,et al.Sloan.Do analysts and auditors use information in accruals?[J].Journal of Accounting Research,2001,39(1):45-74.

[4] KRISHNAN G V.Does Big 6 auditor industry expertise constrain earnings management? [J].Accounting Horizons,2003,17(S):1-16.

[5] HUANG Y,et al.Evidence on the association between financial restatements and auditor resignations[J].Accounting Horizons,2012,26(3):439-464.

[6] MANDE V,M SON.Do financial restatements lead to auditor changes?[J].Auditing:A Journal of Practice and Theory,2013,32(2):119-145.

[7] 马晨,张俊瑞,杨蓓.财务重述对会计师事务所解聘的影响研究[J].会计研究,2016(5):79-86.

[8] CARCELLO J V,ea tl.Audit committee independence and disclosure:choice for financially distressed firms[J].Corporate Governance:An International Review,2003,11(4):289-299.

[9] 王雄元,张鹏,顾俊.信息环境、年报披露时间选择与下年盈余管理[J].南开管理评论,2009(5):47-54.

[10] CHEN K Y,J ZHOU.Audit committee,board characteristics and auditor switch decisions by andersen’s clients[J].Contemporary Accounting Research,2010,24(4):1085-1117.

[11] 刘笑霞,阳金云,狄然.公司避税活动对会计师事务所变更的影响[J].审计研究,2019(4):75-82.

[12] 熊雪梅,黄轩昊,潘临.战略变革会引起审计师变更吗?——基于中国上市公司的经验证据[J].审计与经济研究,2019(6):58-67.

[13] 王洋洋,谢一群,张蕊.高管团队不稳定性与审计风险防范——基于我国A股上市公司的经验证据[J].审计研究,2022(4):65-77.

[14] 韩维芳,刘欣慰.非标意见内容是否影响审计师变更与审计收费[J].审计与经济研究,2019(4):22-32.

[15] 李姝,金振.会计师事务所大客户流失的经济后果研究[J].会计研究,2022(12):174-184.

[16] 刘启亮,李■,张建平.媒体负面报道、诉讼风险与审计契约稳定性——基于外部治理视角的研究[J].管理世界,2013(11):144-154.

[17] CHOW C W,et al.Qualified audit opinions and auditor switching[J].Accounting Review,1982,57(2):326-335.

[18] SMITH,G.Impact of sources and authors on auditing:a journal of practice and theory-a citation analysis[J].Auditing:A Journal of Practice and Theory,1985,4(1):107-117.

[19] KRISHNANJ,STEPHENS R G.Evidence on opinion shopping from audit opinion conservatism[J].Journal of Accounting and Public Policy,1995,14(3):179-201.

[20] 黄溶冰.会计师事务所声誉损失与审计合约稳定性:基于瑞华会计师事务所的案例分析[J].中央财经大学学报,2023(11):77-91.

[21] LENNOX,C.Do companies successfully engage in opinion-shopping? Evidence from the UK[J].Journal of Accounting and Economics,2000,29(3):321-337.

[22] 宋衍蘅,殷德全.会计师事务所变更、审计收费与审计质量——来自变更会计师事务所的上市公司的证据[J].审计研究,2005(2):72-77.

【基金项目】 北京语言大学中央高校基本科研业务专项资金项目(18PT02、21YJ050001)

【作者简介】 杜美杰(1975— ),女,山东临沂人,博士(后),财政部会计(学术)领军人才,北京语言大学商学院副教授,研究方向:信息披露、智能财务、数据式审计等;金莲花(1976— ),女,朝鲜族,吉林延吉人,博士,北京语言大学商学院教授,研究方向:盈余管理、信息披露、审计等;申启言(1998— ),女,河南安陽人,北京银行股份有限公司建国支行,研究方向:会计与金融

① 金莲花为通讯作者。