国际大宗商品价格波动对中国金融市场的风险溢出效应

2024-03-07 15:49郭娜石艳菲郭小刚

中国西部 2024年1期

郭娜 石艳菲 郭小刚

〔摘要〕 文章采用TVP-VAR-DY模型考察了国际大宗商品与我国金融市场间的时变波动溢出效应。研究发现:(1)静态溢出效应分析表明,国际大宗商品市场与我国商品市场间的双向波动溢出效应最大,其次为股票市场。(2)方向性溢出效应分析表明,与极端风险事件关联性更高的国际大宗商品市场以及我国商品和股票市场呈现更加显著的时变特征。(3)净溢出和净配对溢出效应表明,国际大宗商品市场、我国商品和股票市场属于风险的净传递者,且国际大宗商品市场与我国商品、外汇、股票市场的净配对溢出指数更高。

〔关键词〕 国际大宗商品;中国金融市场;风险溢出;TVP-VAR-DY模型

〔中图分类号〕F746;F832.5 〔文献标识码〕A 〔文章编号〕1008-0694(2024)01-0085-11

〔作者〕 郭 娜 教授 博士生导师 天津财经大学金融学院 天津 300222

石艳菲 天津财经大学金融学院 天津 300222

郭小刚 中电建(北京)基金管理有限公司 北京 100048

〔基金项目〕教育部人文社会科学研究青年基金项目“经济政策不确定性、混频高维关联与金融市场尾部风险传染效应研究”(23YJC790038)。

一、引言

大宗商品兼具生产要素与投资品的双重属性,其价格波动与金融市场稳定之间存在着显著关联〔1〕。国际大宗商品市场与金融市场间也存在着显著的信息溢出效应与联动效应〔2〕。近年来,国际政治经济形势复杂动荡,全球经济不确定性因素明显增多,容易引发大宗商品贸易中断、供应链断裂、价格飙升等,给全球经济带来新的考验〔3〕。除地緣政治局势的影响外,国际大宗商品价格出现波动的主要原因是供需失衡,且投机因素和市场流动性也会放大基本面因素引起大宗商品价格上涨〔4〕。同时,由于国际大宗商品以美元计价,美元汇率和利率的变动也会导致国际大宗商品价格波动〔5〕。我国是大宗商品的主要消费国和贸易国,国内大宗商品供给不足,对外依存度较高〔6〕。因而,虽然我国是大宗商品的主要贸易国和消费国,但并不拥有与之相匹配的定价权,当国际大宗商品的价格出现大幅上涨时会给我国带来输入型通货膨胀以及经济波动的风险〔7〕。最终,会通过利率效应作用于金融市场〔8〕。

现有文献关注较多的是国际大宗商品与国际金融市场间的风险溢出效应〔9-10〕,以及国内各金融子市场间的风险溢出效应〔11-13〕。在国际大宗商品市场对我国金融市场的风险溢出方面,主要侧重于国际大宗商品市场对我国单一金融市场的冲击,忽视了我国金融市场内部的风险传染〔14〕。因此,在研究国际大宗商品市场对我国金融市场的风险溢出效应时要综合考虑其对我国股票、外汇、商品、债券、货币市场的影响。鉴于此,本文采用TVP-VAR-DY模型研究国际大宗商品市场与我国股票、债券、商品、货币、外汇市场间的动态关联,分析国际大宗商品市场和我国金融市场之间波动溢出效应的非对称性与时变特征,以期通过研究国际大宗商品与金融市场之间的风险溢出效应,为我国防范化解输入型金融风险、维护金融系统的稳定性提供借鉴。

二、文献综述

目前,国内外已有大量的学者在大宗商品市场和金融市场的联动性方面展开了研究。随着大宗商品金融化程度不断加深,国际大宗商品市场对股票市场的波动溢出效应不断增强〔15〕。谭小芬等(2018)从收益率和波动率两方面研究了国际大宗商品市场和国际金融市场之间的联动效应,发现大宗商品市场与金融市场间存在显著的信息溢出效应〔16〕。大宗商品市场短期走势容易受到投机需求、市场流动性等金融市场因素的影响而偏离基本面〔17〕。胡聪慧等(2017)研究发现金融市场整体流动性状况的变化是影响大宗商品与股票市场联动性的重要原因,当流动性恶化时,大宗商品市场与股票市场的关联性就会提高〔18〕。田利辉等(2014)研究发现当投资者过多地进入大宗商品市场且同时持有股票和期货时,资金在两个市场间的流动会使得股票收益对商品期货收益产生影响〔19〕。在极端风险事件发生时,大宗商品市场与金融市场的联动性也会显著提高,金融系统的脆弱性也会增强〔20〕。大宗商品价格剧烈波动衍生出的极端风险会迅速传染至金融市场,最终演变为系统性风险〔21〕,如在新冠疫情期间,能源商品价格波动对股票市场的冲击效应就显著增强〔22〕,大宗商品市场和金融市场间的风险转移效应也普遍增强〔23〕。隋建利等(2021)研究发现在极端风险事件的冲击下,国际大宗商品市场和金融市场的联动效应显著提高,两个市场间的风险传染效应增强〔24〕。

有关风险溢出测度技术和风险联动的研究方法仍在不断创新,过去学者研究大宗商品市场与金融市场之间波动溢出效应的主要方法是GARCH模型,该模型自提出以来就广泛应用于金融市场风险测度,并逐渐衍生出BEKK-GARCH、DCC-GARCH等一系列多元GARCH模型。然而,GARCH模型在研究大宗商品市场与金融市场的波动溢出效应时存在以下不足:第一,GARCH模型只能估计大宗商品市场和金融市场间波动溢出效应的大小,难以得到溢出强度信息;第二,GARCH模型存在“维度诅咒”,不适合多变量系统;第三,GARCH模型的延伸模型只能分析静态波动溢出效应,难以体现波动溢出效应的时变性。基于此,Diebold et al. (2012)基于VAR模型和方差分解,首创了溢出指数模型用于衡量金融市场间风险溢出的方向和强度〔25〕。虽然溢出指数模型为研究市场间的波动溢出效应提供了新方法,但仍存在以下不足:第一,这种方法在时间窗口的长度选择方面具有主观性且会损失样本观测值;第二,参数值的潜在变化准确性较弱,离群观测值会影响结果的稳定性。DY溢出指数模型后续经过发展变得更为完善〔26-28〕。

本文可能的创新之处在于:在研究内容上,已有文献表明国际大宗商品市场与金融市场间存在波动溢出效应,但主要侧重于国际大宗商品对我国股票市场的单向冲击,忽视了我国金融市场内部风险的传染。因此,在研究国际大宗商品价格波动对我国金融市场风险溢出时应同时考虑其对股票、外汇、商品、债券、货币市场的影响。在研究方法上,GARCH模型难以估计国际大宗商品市场对我国金融市场波动溢出效应的方向以及强度,DY溢出指数法虽然可以解决上述问题,但由于在时间窗口选择方面具有主观性会损失样本观测值,会使实证结果对极端值较为敏感。本文采用Antonakakis et al.(2020)提出的TVP-VAR-DY模型研究在不同经济金融环境下,国际大宗商品市场对我国金融市场波动溢出效应的时变特征〔29〕。

三、模型构建与变量选取

1.模型构建

TVP-VAR-DY模型的构建过程如下:以TVP-VAR(P)为例,首先定义一个P阶TVP-VAR模型,其形式如下:

yt=φ0,t+Φ1,tyt-1+…+Φp,tyt-p+εtεt~N(0,∑t)(t=p+1,p+2,…,T) (1)

其中,yt,yt-p,εt均為K个解释变量组成的列向量,φ0,t为K阶常数向量,Φ1,t,…,Φp,t是K×K的时变系数矩阵。将φ0,t,Φ1,t,…,Φp,t的元素按行分块,每一行表示为βt,定义Xt=IkU(1,y?t-1,…,y?t-p),其中U表示克罗内克积,则(1)式可以改写为:

yt=Xtβt+εt(2)

在估计时变参数之后,基于Wold表示定理将TVP-VAR转化为TVP-VMA。

yt=∑pi=1βi,tyt-i+εt=∑∞j=1Λj,tεt-j+εt(3)

进一步,提取TVP-VMA系数来计算广义预测误差方差分解(GFEVD)。

在广义预测误差方差分解过程中,将在t时刻第j个变量的正交化冲击对第i个变量向前H期的预测均方误差的贡献比例记为θgij,t(H),具体形式如下:

其中,∑Nj=1θgij,t(H)=1,∑Ni,j=1θgij,t(H)=N,H表示预测误差方差分解期数,τt表示一个选择向量,在变量i位置为1,否则为0。基于GFEVD,总溢出指数(TOTAL)可以测算模型中所有变量之间的信息溢出对于模型总预测残差的贡献度,具体形式如下:

TOTALgt(H)=1-N-1∑Ni,j=1,i≠jθgij,t(H) (6)

总的方向性溢出指数(TO)可以衡量第i个变量对其他所有变量j溢出效应的大小,具体形式如下:

TOg·i,t(H)=∑Nj=1,i≠jθgji,t(H) (7)

总的方向性溢入指数(FROM)可以衡量第i个变量受到其他所有变量j溢出效应的大小,具体形式如下:

FROMgi·t(H)=∑Nj=1,i≠jθgij,t(H) (8)

净方向性溢出指数(NET)可以衡量第i个变量对系统的净溢出效应,如果第i个变量的净方向性溢出指数为正(负),则表示变量i对系统的影响大于(小于)受到系统的影响,具体形式如下:

NETgi·,t(H)=TOg·i,t(H)-FROMgi·,t(H) (9)

最后,净配对溢出指数(NPDC)表示第i個变量对第j个变量的净溢出效应,如果NPDCgji,t(H)>0,则表示第i个变量对第j个变量的影响大于受到第j个变量的影响,反之亦然,具体形式如下:

NPDCgji,t(H)=θgji,t(H)-θgij,t(H) (10)

2.变量选取

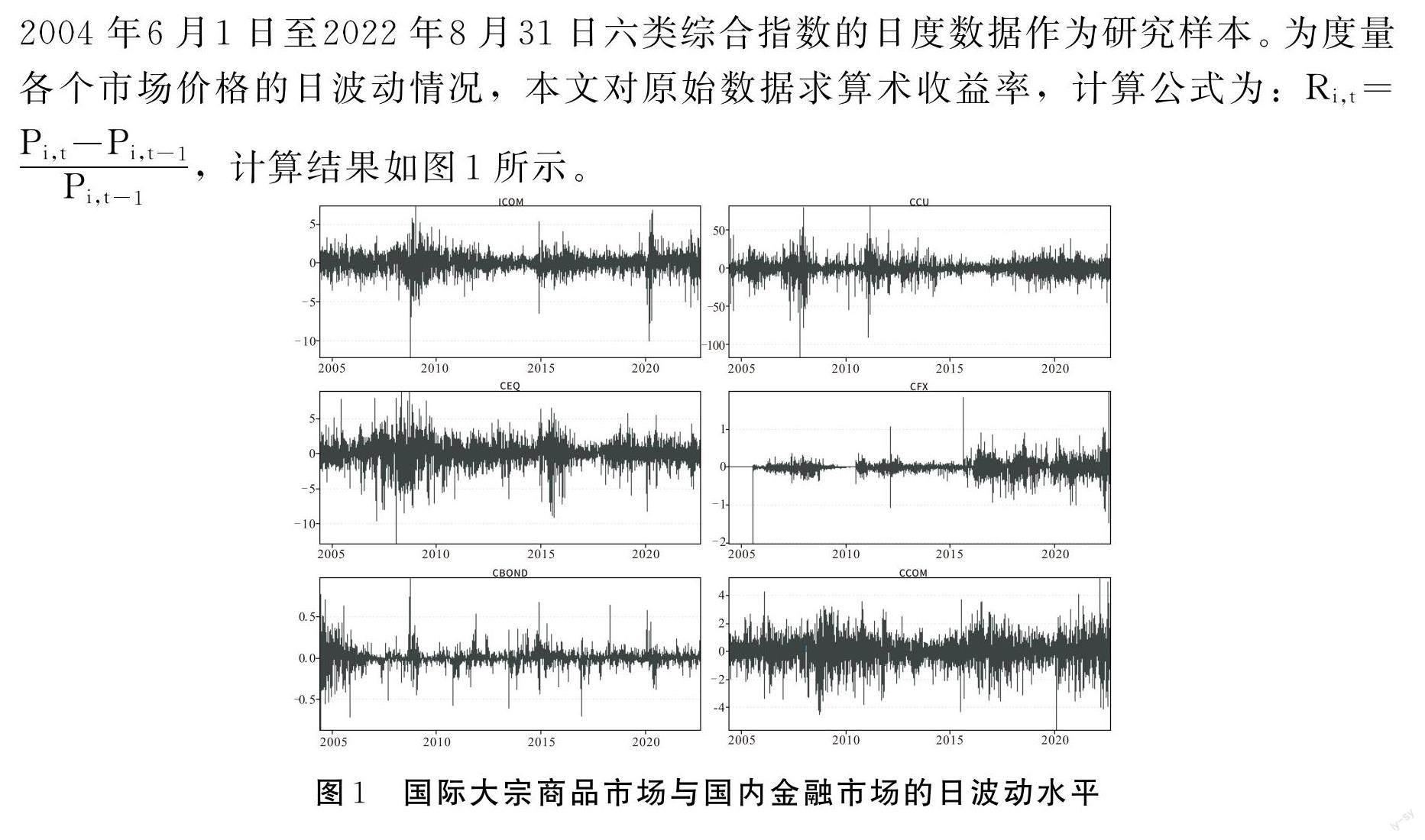

国际大宗商品市场种类繁多,难以逐一进行研究,本文参考龙少波等(2016)以及谭小芬等(2014)的做法〔30-31〕,选择创立最早、数据最全面的路透CRB商品指数来代表国际大宗商品市场整体走势。国内金融市场主要为股票、债券、外汇、货币和商品市场,分别选择沪深300指数、中债综合净价指数、人民币兑美元基准汇价、7天银行间同业拆借利率和Wind商品综合指数,以上数据均来源于Wind数据库。

基于数据可得性,本文对六类综合指数的起始时间和截止时间取交集,得到从2004年6月1日至2022年8月31日六类综合指数的日度数据作为研究样本。为度量各个市场价格的日波动情况,本文对原始数据求算术收益率,计算公式为:

四、实证分析

1.国际大宗商品市场与我国金融市场波动溢出效应静态分析

基于广义预测误差方差分解的溢出指数方法,在进行具体分析之前,建立VAR模型,对国际大宗商品市场和金融市场之间的动态关联进行初步分析。在具体建模之前,采用ADF方法验证了各变量的平稳性,根据LR、FPE、AIC信息准则确定滞后阶数为2阶,预测误差方差分解的期数为10期,AR根检验的结果也证明了模型具有稳定性。表2为具体分析结果。FROM表示溢入指数,即某一市场受到其他市场的溢出水平;TO表示溢出指数,即某一市场对其他市场的溢出水平;TOTAL表示总溢出指数,即整体的溢出水平;NET表示净溢出指数,即某一市场对其他市场的净溢出水平。

根据表2可以发现:第一,国际大宗商品市场和我国金融市场的平均波动溢出指数(TCI)为20.70%,说明对某一市场而言,平均有20.7%的波动来自其他市场间的波动溢出效应。第二,国际大宗商品市场对我国商品市场的溢出指数为15.73%,远大于对其他四个金融市场的溢出指数,反映出我国大宗商品缺乏定价权,其价格形成主要依靠国际市场,当国际大宗商品市场价格大幅波动时可能会对我国商品市场产生较强的溢出效应。第三,我国债券、货币、外汇市场的净溢出指数均小于0,属于风险的净接收者。

2.国际大宗商品市场与我国金融市场波动溢出效应动态分析

(1)国际大宗商品市场与我国金融市场波动的总溢出分析。由于静态分析只能反映各变量间的溢出效应在全样本期内的平均情况,难以反映出各变量之间相互作用的时变特征,而在极端事件的冲击下市场也可能产生较大波动,因此,本文采用TVP-VAR-DY模型进一步计算各变量的动态总溢出指数,如图2所示。

从图2可以看出,整个样本期内总溢出指数出现了六个高峰。在2004-2005年,总溢出指数首次达到40%,在这一时期,我国实体经济的高速发展推动了资源密集型产业的快速发展,对能源、金属、化工等大宗商品需求的不断增加也促进了我国商品市场价格的不断升高。谭小芬等(2014)认为中国作为大宗商品的主要消费国,国内商品市场的总需求增大也会促进相关商品价格在国际市场升高〔32〕。同时,为分享中国等新兴市场国家的发展红利,大量国际投资机构通过股票、债券和外汇等渠道进入金融市场,导致国内股票、外汇、债券市场的溢出水平提高。2008年,总溢出水平迅速上升形成了第二次高峰。在金融危机的冲击下,发达经济体金融市场的流动性紧缩,为缓解流动性不足,发达经济体的金融机构从新兴市场国家抽离资金,从而导致国际大宗商品市场与我国金融市场价格出现大幅下跌,总溢出指数显著提高。2009年底,欧债危机爆发,投资者担心欧洲经济前景转而将大量资金投入中国等新兴市场国家,造成了我国的通货膨胀。此外,欧债危机大幅冲击外汇、大宗商品等市场,进一步加剧了国际大宗商品市场和我国金融市场的风险溢出水平。2018年,中美出现贸易摩擦。一方面,直接影响了农产品、工业金属的价格走势,引起国内外商品市场的价格波动;另一方面,受“摩擦信息效应”的影响,金融资产价格出现“断崖式下跌”,金融市场价格出现剧烈波动。2020年,全球经济下行导致工业生产力下降,进而导致能源、工业品等大宗商品需求下降,同时,由于OPEC减产协议失败,原油供给过剩引起国际油价暴跌,加剧了能源市场的价格波动,国内外大宗商品市场波动溢出效应增强。2022年,天然气、原油、农产品等大宗商品受地缘政治影响供给不足,相关商品价格整体上行。同时,引发国际资本避险情绪上涨,进一步加剧了国内外金融市场的价格波动。

(2)国际大宗商品市场与我国金融市场波动的方向性溢出分析。由图3可以看出,在极端风险事件冲击下,国际大宗商品市场、国内商品和股票市场相较于其他市场,波动溢出效应更为显著。金融危机时期的风险传染效应源自国际金融市场的流动性紧缩,大量金融机构出现亏损与破产,加之由于国际大宗商品市场与国际金融市场的关联性较强,其波动溢出效应在这一时期也随之增强。在资本市场的“悲观预期”与投资者的“羊群效应”影响下,投资者大量非理性抛售股票等金融产品,加剧了我国金融市场的波动。股票、商品市场是金融市场的重要组成部分,一旦发生突发事件会将风险迅速传导至整个金融体系〔33〕,其他金融市场的溢出效应也会增强。

由图4可以看出,无论是国际大宗商品市场还是我国金融市场,在不同时期,受到来自其他市场风险溢出强度不同。在次贷危机期间,我国各金融市场受到来自其他市场的波动溢出指数增大。在这一时期,国际金融市场流动性紧缩,国际资本纷纷撤出在新兴国家境内的实体和金融资产投资,导致我国金融市场的资产价格出现大幅波动,金融市场的风险输入效应增强。在欧债危机时期,投资者担心欧洲经济前景转而将大量资金投入中国等新兴市场国家,促进金融市场的流动性增加,股票和外汇市场对其他金融市场的溢出效应增加。我国股票和外汇市场价格的大幅波动还会影响投资者对于全球金融市场的前景判断,并改变市场的风险偏好,进而对具备风险资产性质的国际大宗商品市场产生影响〔34〕。随着外资准入制度和汇率制度改革的不断推进,我国资本市场开放程度逐渐提高,跨境资本的流动性不断增强,金融市场受到外部冲击的可能性加大〔35〕。因此,在极端风险事件的冲击下,我国股票、外汇和债券市场都有可能成为国际大宗商品市场风险输入的主要渠道。

从图5可以看出,在整个样本时期,国际大宗商品市场、我国股票和商品市场的净溢出指数大多数为正,属于风险的传递者;我国债券、货币、外汇市场的净溢出指数大多数为负,属于其他市场传递风险的接收者。在2008年,次贷危机引发流动性紧缩导致大宗商品价格大幅下跌,大宗商品市场价格波动剧烈,对其他金融市场的冲击加大。在2015年,由于过度加杠杆导致我国股市产生较大波动,我国股票市场风险溢出效应显著增强,对其他金融市场造成了一定程度的冲击。在“8·11”汇率制度改革后,由于我国重新修订了人民币汇率定价制度,拓宽了人民币波动区间,外汇市场波动溢出指数有所提高。在中美贸易摩擦期间,我国的进出口水平均有所下降,影响了投资者的市场预期,进而导致了国内外大宗商品市场的价格波动。2020年,为阻断新冠疫情传播,世界多个国家出现大面积停工停产现象,进口贸易大幅缩减,供给与需求的共同紧缩引发了经济萧条,从而导致大宗商品需求下降。国际大宗商品价格的剧烈波动引发的风险迅速传导至我国金融市场,受市场恐慌情绪的影响,股票和商品市场的波动溢出效应增大。此外,我国债券和货币市场与其他金融市场的关联性较低,受到其他金融市场的风险溢出也相对较弱,自身净溢出水平并不显著。

(3)国际大宗商品市场与我国金融市场波动的净配对溢出分析。方向性溢出仅能表明某一市场与其他所有市场的波动溢出水平,而不能表明某一市场与其他单一市场间的波动溢出水平。由图6可以看出,国际大宗商品市场对我国商品、外汇和股票市场的净溢出效应较为显著。这表明我国大宗商品市场缺乏定价权,价格受国际市场影响很大,在极端风險事件发生时,波动溢出指数会显著提高。

五、结论与建议

本文采用TVP-VAR-DY模型,研究了2004年6月至2022年8月间国际大宗商品市场与我国金融市场间的波动溢出效应,并分析了国际大宗商品市场与我国各金融市场间的波动溢出效应的时变特征。结果表明:第一,静态溢出效应分析表明,国际大宗商品与我国商品市场间的双向波动溢出效应最大,其次为股票市场,债券、货币、外汇市场与国际大宗商品市场间的溢出效应则相对较小。第二,总溢出效应分析表明,在极端风险事件的冲击下,总波动溢出指数会显著提高。第三,方向性溢出效应分析表明,市场间的风险溢出具有非对称性,且随着我国金融市场的开放程度加深,市场间风险溢出水平也显著提高。第四,净溢出效应分析表明,国际大宗商品市场、我国商品和股票市场属于风险的净传递者,我国债券、货币、外汇市场属于风险的净接收者。第五,净配对溢出效应分析表明,国际大宗商品市场对我国商品、外汇、股票市场的净波动溢出效应较为显著,且在极端风险事件发生时明显上升。

基于上述研究结论,提出如下政策建议:第一,对于投资者而言,应根据国际大宗商品市场与我国金融市场之间的关联程度合理配置资产,以达到分散风险的目的。国际大宗商品市场与我国商品和股票市场关联性较强,在极端风险事件发生时,同时持有大宗商品和股票的投资组合会面临更大的风险。因此,投资者不宜同时持有较多股票和大宗商品,可将部分资金转移至与大宗商品市场关联性较低的债券、外汇和货币市场。第二,随着大宗商品金融化程度的加深以及我国金融市场开放程度的提高,国际大宗商品价格波动对于我国金融市场的影响也逐步加深。因此,政府应密切关注国际大宗商品价格波动,防范化解输入型金融风险。为了保障我国金融市场的稳定性,政府还应立足和发展经济运行的“内循环”,提高经济发展的自主性、可持续性。

参考文献:

〔1〕KOSE M A.Explaining business cycles in small open economies[J].Journal of International Economics,2002,(56).

〔2〕ALQUIST R,BHATTARAI S,COIBION O.Commodity-price comovement and global economic activity[J].Journal of Monetary Economics,2019,(03).

〔3〕易小准,李晓,盛斌,等.俄乌冲突对国际经贸格局的影响[J].国际经济评论,2022,(03).

〔4〕韩立岩,尹力博.投机行为还是实际需求?——国际大宗商品价格影响因素的广义视角分析[J].经济研究,2012,(12).

〔5〕GRUBER J W,VIGFUSSON R J.Interest rates and the volatility and correlation of commodity prices[C].Board of Governors of the Federal Reserve System(U.S.),2012.

〔6〕吕云龙.国际大宗商品定价权研究[J].宏观经济研究,2022,(01).

〔7〕龙少波,厉克奥博,常婧.开放条件下国内大宗商品价格影响模型与货币政策的非对称效应——基于开放套利模型与非对称自回归分布滞后模型[J].国际金融研究,2019,(11).

〔8〕FERNNDEZ A,GONZLEZ A,RODRGUEZ D.Sharing a ride on the commodities roller coaster:common factors in business cycles of emerging economies[J].Journal of International Economics,2018,(111).

〔9〕NIKOLAOS A,RENATAS K.Dynamic spillovers between commodity and currency markets[J].International Review of Financial Analysis,2015,(41).

〔10〕〔16〕谭小芬,张峻晓,郑辛如.国际大宗商品市场与金融市场的双向溢出效应——基于BEKK-GARCH模型和溢出指数法的实证研究[J].中国软科学,2018,(08).

〔11〕郭娜,张骏.中国能源市场与股票市场的波动溢出效应研究——基于TVP-VAR-DY模型的实证研究[J].西南民族大学学报(人文社会科学版),2022,(05).

〔12〕杨子晖,陈雨恬,谢锐楷.我国金融机构系统性金融风险度量与跨部门风险溢出效应研究[J].金融研究,2018,(10).

〔13〕李博阳,杜强,沈悦,等.中国金融市场风险溢出效应及其非对称性研究——基于GJR-BEKK-GARCH模型与溢出指数方法[J].北京理工大学学报(社会科学版),2021,(05).

〔14〕方意,宋佳馨,谭小芬.中国金融市场之间风险溢出的时空特征及机理分析——兼论中美贸易摩擦对金融市场的影响[J].金融评论,2020,(06).

〔15〕闻岳春,王婕,程天笑.國内股市与国际股市、大宗商品市场的溢出效应研究[J].国际金融研究,2015,(08).

〔17〕云璐,崔晓敏,肖立晟,等.国际大宗商品供需分析框架:全球视角与中国角色[J].国际经济评论,2022,(03).

〔18〕胡聪慧,刘学良.大宗商品与股票市场联动性研究:基于融资流动性的视角[J].金融研究,2017,(07).

〔19〕田利辉,谭德凯.大宗商品现货定价的金融化和美国化问题——股票指数与商品现货关系研究[J].中国工业经济,2014(10).

〔20〕ANDRIOSOPOULOS K,GALARIOTIS E,SPYROU S.Contagion,volatility persistence and volatility spill-overs:The case of energy markets during the European financial crisis[J].Energy Economics,2016,(66).

〔21〕BENOIT S,COLLIARD J,HURLIN C,ET AL.Where the risks lie:A survey on systemic risk[J].Review of Finance,2017,(01).

〔22〕SALISU A A,EBUN G U,USMAN N.Revisiting oil-stock nexus during COVID-19 pandemic:Some preliminary results[J].International Review of Economics and Finance,2020,(69).

〔23〕ADELOYA O B,OLIYIDE J A.How COVID-19 drives connectedness among commodity and financial markets: Evidence from TVP-VAR and causality-in- quantiles techniques[J].Resources Policy,2021,(70).

〔24〕隋建利,杨庆伟.国际大宗商品市场与中国金融市场间风险的传染测度与来源追溯[J]. 财经研究,2021,(08).

〔25〕DIEBOLD F X,YILMAZ K.Better to give than to receive:Predictive directional measurement of volatility spillovers[J].International Journal of Forecasting,2012,(01).

〔26〕DIEBOLD F X,YILMAZ K.On the network topology of variance decompositions:Measuring the connectedness of financial firms[J].Journal of Econometrics,2014,(01).

〔27〕DEMIRER M,DIEBOLD F X,LIU L,et al.Estimating global bank network connectedness[J].Journal of Applied Econometrics,2018,(01).

〔28〕〔29〕ANTONAKAKIS N,CHATZIANTONIOU I,GABAUER D.Refined measures of dynamics connectedness based on time-varying parameter vector autoregressions[J].Journal of Risk and Financial Management,2020,(04).

〔30〕龙少波,胡国良,王继源.国际大宗商品价格波动、投资驱动、货币供给与PPI低迷——基于TVP-VAR-SV模型的动态分析[J].国际金融研究,2016,(05).

〔31〕谭小芬,刘阳,张明.国际大宗商品价格波动:中国因素有多重要——基于1997-2012年季度数据和VECM模型的实证研究[J].国际金融研究,2014,(10).

〔32〕谭小芬,任洁.国际大宗商品价格波动中的中国因素——基于2000-2013年月度数据和递归VAR模型的分析[J].财贸经济,2014,(10).

〔33〕李湛,尧艳珍,汤怀林,等.中国金融系统风险溢出效应研究——基于溢出指数和波动溢出网络[J].南方经济,2021,(12).

〔34〕许祥云,余聪,李立恒.中国金融市场波动如何影响国际大宗商品价格[J].金融学季刊,2018,(04).

〔35〕杨立生,杨杰.国际大宗商品价格波动对中国金融市场的风险溢出效应——波动溢出网络视角[J].金融监管研究,2022,(08).

(责任编辑 肖华堂)