ESG信息披露、绿色创新与企业高质量发展

2024-02-20 18:42:26张杰张鑫

科技创业月刊 2024年1期

关键词:绿色创新

张杰 张鑫

摘 要:采用面板数据方法,整理了2017-2022年沪深A股制造业上市企业的样本数据,分别研究了环境信息披露、社会信息披露、公司治理信息披露与企业高质量发展之间的联系,以及绿色创新在三者之间的中介作用。实证检验结果显示:环境信息披露、社会信息披露和公司治理信息披露与企业高质量发展间存在较强的正相关性;绿色创新在三者之间具有一定的中介作用。研究结论有助于从绿色创新视角验证ESG信息披露对企业高质量发展的影响,为企业提升高质量发展水平提供理论依据。

关键词:ESG信息披露;绿色创新;企业高质量发展

中图分类号:F426

文献标识码:A

doi:10.3969/j.issn.1672-2272.202310071

ESG Information Disclosure,Green Innovation,and High Quality Development of Enterprises

Zhang Jie,Zhang Xin

(School of Economics and Management, Lanzhou University of Technology, Lanzhou 730050, China)

Abstract:Using panel data method,sample data of manufacturing listed companies in the Shanghai and Shenzhen A-share markets 2017-2022 were organized to study the relationship between environmental,social,corporate governance information disclosure and high-quality development of enterprises,as well as the mediating effect of green innovation between them. The empirical test results show that there is a strong positive correlation between environmental,social,and corporate governance information disclosure and high-quality development of enterprises.In addition,green innovation plays a certain intermediary role between them.The research conclusion helps to verify the impact of ESG information disclosure on high-quality development of enterprises from the perspective of green innovation,and provides theoretical basis for enterprises to improve their level of high-quality development.

Key Words:ESG Information Disclosure;Green Innovation;High Quality Development of Enterprises

0 引言

隨着经济的快速增长和工业化进程加速,社会发展与资源供应的矛盾日益突出,ESG信息披露成为一种全球趋势,也成为企业承担社会责任和环境责任的重要载体。中国作为全球第二大经济体,积极应对环境与社会挑战,在坚持可持续发展理念的基础上,不断健全ESG信息披露体系,加快经济高质量发展步伐。党的十九大报告指出,企业的绿色全要素生产率是实现经济高质量发展的必由之路。党的二十大报告中则指出坚持以推动高质量发展为主题,把实施扩大内需战略同深化供给侧结构性改革有机结合起来;加快发展方式绿色转型,推动经济社会发展绿色化、低碳化是实现高质量发展的关键。本文研究绿色创新在ESG信息披露与企业高质量发展间的中介作用,有助于企业从绿色创新视角提升企业高质量发展水平,也有助于中国企业赢得国际投资者的信赖,并为经济社会的可持续发展作出贡献。

1 理论分析与研究假设

1.1 ESG信息披露与企业高质量发展

如今可持续发展理念兴起,多元化利益相关者的需求日渐增多,企业面临的风险逐步加大,企业财务与非财务的“双维度”指标体系也日趋完善。研究发现,ESG信息披露会对财务绩效[1]、企业盈利能力[2]、投资效率[3]、创新能力、品牌价值等多方面产生影响。唐玮等[4]认为高质量的信息披露是企业高质量发展的重要保障。下面从环境、社会和公司治理3个方面研究ESG信息披露与企业高质量发展之间的关系。

1.1.1 环境信息披露与企业高质量发展

高质量环境信息披露有助于企业树立绿色发展的社会责任形象,也便于企业履行公共政策标准。路世昌等[5]认为在社会监督下,企业披露的环境信息能够促进企业平衡环保与绩效的关系,降低环境风险与监管成本,推动企业向可持续、高质量方向发展。伍中信等[6]认为高质量环境信息披露能够降低信息不对称性,增强投资者对管理者的监管信心并做出理性决策,这将促使企业合理资源配置,提高全要素生产率,进而向高质量方向发展。

1.1.2 社会信息披露与企业高质量发展

国内外学者对企业履行社会责任与全要素生产率之间的作用方式、原理的关注度较高。李旭思等[7]研究表明煤炭企业履行社会责任可以提高管理层经营决策能力,进而影响其全要素生产率。但是Ni等[8]认为企业经营效益降低是企业承担了政治压力和社会压力导致的,企业在进行社会责任活动的同时,会改变自身行为决策,甚至会牺牲股东利益换取良好声誉。

1.1.3 公司治理信息披露与高质量发展

覃丽平[9]研究发现企业目标导向型的内部控制可以提供有效的管理策略,这将使企业不断完善战略、经营及环保等方面的信息披露,促进企业高质量发展。王锋正等[10]认为董事会的治理水平受独董占比的影响,高比例的独立董事能够为董事会提供独立、客观的意见和建议,增加决策的透明度和准确性并促使企业采取可持续的经营策略和行为,为长期价值创造奠定坚实基础。吴成颂等[11]证实了董事网络与企业研发创新、投资绩效、人力资本等因素都存在显著的相关关系,这些因素均影响着制造业的发展质量。Srinivasan等[12]认为企业处于董事网络越核心的位置,获取的资源就越多,自主创新能力就越强。

基于以上分析,本文提出如下假设:

H1:ESG信息披露促进企业高质量发展;

H2:环境信息披露促进企业高质量发展;

H3:社会信息披露促进企业高质量发展;

H4:公司治理信息披露促进企业高质量发展。

1.2 绿色创新的中介作用

现有文献很少研究绿色创新在ESG信息披露与企业高质量发展间的中介作用。对于企业而言,结合绿色创新探究ESG信息披露对企业高质量发展的影响更具实际意义。

从环境信息披露角度看,陈琪[13]基于“波特假说”研究发现,一定的环保投入能够提高企业的全要素生产率,但过度投入则会起抑制作用。环境信息披露程度和企业发展质量随绿色技术创新投入的增加而提高。在绿色投入、绿色发展和污染产出方面,环境信息披露从数据上为利益相关者提供了一个透明、可监管的方式,因此利益相关者愿意为信息披露与技术创新的良性互动和有效结合提供发展环境。

从社会责任信息披露角度看,企业ESG信息披露提供了更多企业发展信息以及企业可视化监管途径,有利于企业管理和控制潜在的风险,提高企业的可持续性和稳定性,也便于企业基于绿色视角制定发展战略,持续推动企业革新并获得资源支持。ESG信息披露下社会与企业的良性互动,能极大地帮助企业在经济、社会和环境层面实现可持续发展。

从公司治理信息披露角度,ESG信息披露需要企业长期投入资源支撑,这对企业而言并非易事。王洪盾等[14]认为由于代理问题存在,第一大股东持股比例与企业全要素生产率呈U型关系。在重污染行业,公司董事会较为关注绿色技术的创新发展;独立董事的宏观视野、丰富经验和专业知识对于发展绿色技术,提升绿色创新能力至关重要。吴成颂等[11]认为要通过优化管理模式、提高决策层效率去推动技术进步,实现企业高质量发展。

基于以上分析,本文提出如下假设:

H5:ESG信息披露促进绿色创新,进而提高制造业企业高质量发展水平;

H6:环境信息披露促进绿色创新,进而提高制造业企业高质量发展水平;

H7:社会信息披露促进绿色创新,进而提高制造业企业高质量发展水平;

H8:公司治理信息披露促进绿色创新,进而提高制造业企业高质量发展水平。

2 研究设计

2.1 样本选择与数据来源

本文以2017-2022年制造业A股上市企业为样本,整合数据时做了如下处理:①剔除ST、*ST、SST、S*ST等特殊企业和数据缺失的上市企业;②对各变量在1%和99%水平上进行缩尾处理以提高结果的稳定性和可靠性。最终获得1 737家企业,8 511个观测值,并通过Stata 16软件进行实证分析。本文ESG信息披露数据来源于华证ESG评分,绿色专利申请量来源于中国研究数据服务平台(CNRDS)数据库,其他数据均来源于CSMAR数据库。

2.2 变量定义

2.2.1 被解释变量

企业高质量发展(TFP_LP)。本文参考鲁晓东等[15]的方法,衡量企业高质量发展指标时采用LP法和OP法這两种半参数估计方法,在基准回归中采用LP法测算,在稳健性检验中使用OP法。

2.2.2 解释变量:

ESG信息披露(ESG)。本文采用华证指数ESG评级数据衡量ESG信息披露,该数据涉及26个关键指标和130余个子指标,是目前国内使用频率最高、覆盖范围最广的ESG评级数据。借鉴杨皖苏等[16]的研究,衡量企业ESG信息披露质量时采用华证ESG评级指标。本文将华证ESG评级从低到高共划分为9档(C、CC、CCC、B、BB、BBB、A、AA、AAA),并对评级依次赋值为1-9,评级为C时ESG=1,评级为AAA时ESG=9。ESG赋值大小代表了ESG信息披露质量的高低。

2.2.3 中介变量

绿色创新(GI)。本文采用上市公司绿色专利的申请数量进行衡量,取上市公司绿色专利申请数量与1之和的自然对数作为衡量指标。

2.2.4 控制变量

本文参考已有研究,选取总资产收益率(Roa)、资产负债率(Lev)、营业收入增长率(Growth)、企业年龄(Age)、产权性质(Soe)作为控制变量,同时控制行业和年度效应。具体变量定义如表1所示。

2.3 模型设计

为验证制造业企业高质量发展水平与ESG信息披露质量之间的关系,本文构建模型分别对假设H1、假设H2、假设H3和假设H4进行实证检验:

TFP_LPi,t=α0+α1ESGi,t+α2Roai,t+α3Levi,t+α4Growthi,t+α5Agei,t+α6Soei,t+∑Ind+∑Year+εi,t(1)

模型(1)用于验证ESG信息披露质量对企业高质量发展水平的影响(假设H1)。若模型系数α1显著为正,表明ESG信息披露质量越高则越促进企业高质量发展水平的提升。

TFP_LPi,t=α0+α1Ei,t+α2Roai,t+α3Levi,t+α4Growthi,t+α5Agei,t+α6Soei,t+∑Ind+∑Year+εi,t(2)

模型(2)用于验证环境信息披露质量对企业高质量发展水平的影响(假设H2)。若模型系数α1显著为正,表明环境信息披露质量越高则越促进企业高质量发展水平的提升。

TFP_LPi,t=α0+α1Si,t+α2Roai,t+α3Levi,t+α4Growthi,t+α5Agei,t+α6Soei,t+∑Ind+∑Year+εi,t(3)

模型(3)用于验证社会信息披露质量对企业高质量发展水平的影响(假设H3)。若模型系数α1显著为正,表明社会信息披露质量越高则越促进企业高质量发展水平的提升。

TFP_LPi,t=α0+α1Gi,t+α2Roai,t+α3Levi,t+α4Growthi,t+α5Agei,t+α6Soei,t+∑Ind+∑Year+εi,t(4)

模型(4)用于验证公司治理信息披露质量对企业高质量发展水平的影响(假设H4)。若模型系数α1显著为正,表明公司治理信息披露质量越高则越促进企业高质量发展水平的提升。

为考察绿色创新在ESG信息披露和企业高质量发展之间的中介作用,在模型(1)的基础上引入绿色创新,构建模型(5):

TFP_LPi,t=β0+β1ESGi,t+β2GIi,t+β3Roai,t+β4Levi,t+β5Growthi,t+β6Agei,t+β7Soei,t+∑Ind+∑Year+εi,t(5)

為考察绿色创新在环境信息披露和企业高质量发展之间的中介作用,在模型(2)的基础上引入绿色创新,构建模型(6):

TFP_LPi,t=β0+β1Ei,t+β2GIi,t+β3Roai,t+β4Levi,t+β5Growthi,t+β6Agei,t+β7Soei,t+∑Ind+∑Year+εi,t(6)

为考察绿色创新在社会信息披露和企业高质量发展之间的中介作用,在模型(3)的基础上引入绿色创新,构建模型(7):

TFP_LPi,t=β0+β1Si,t+β2GIi,t+β3Roai,t+β4Levi,t+β5Growthi,t+β6Agei,t+β7Soei,t+∑Ind+∑Year+εi,t(7)

为考察绿色创新在公司治理信息披露和企业高质量发展之间的中介作用,在模型(4)的基础上引入绿色创新,构建模型(8):

TFP_LPi,t=β0+β1Gi,t+β2GIi,t+β3Roai,t+β4Levi,t+β5Growthi,t+β6Agei,t+β7Soei,t+∑Ind+∑Year+εi,t(8)

3 實证结果及分析

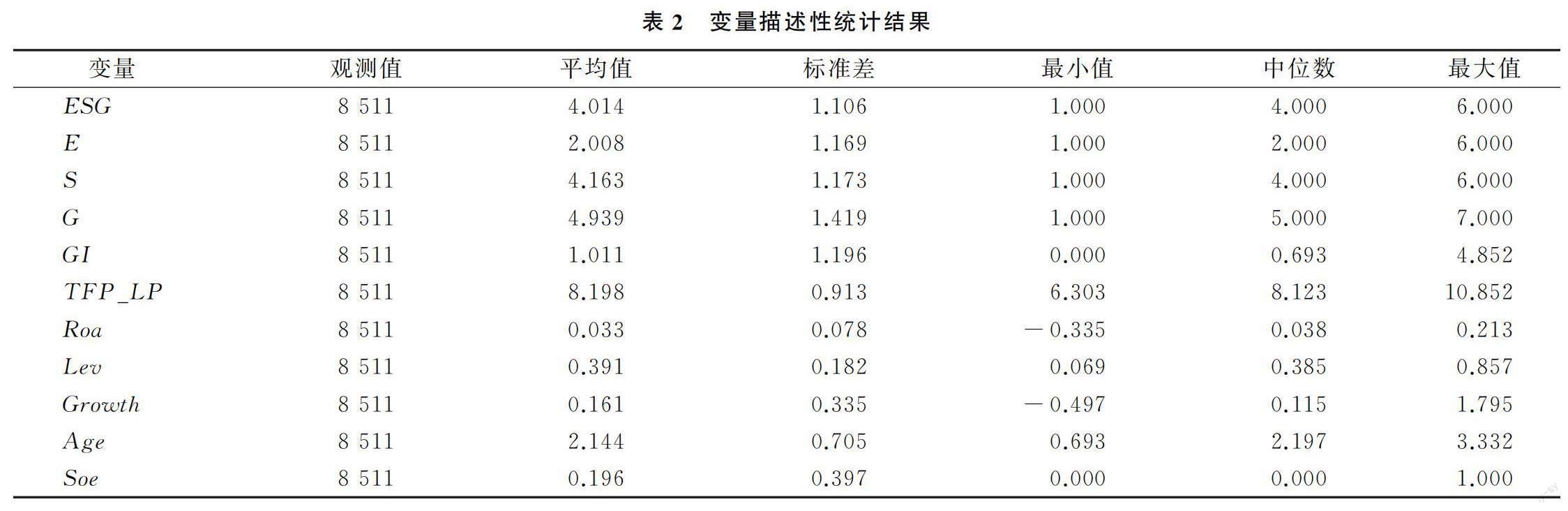

3.1 变量描述性统计

本文以1 737家制造业上市公司作为研究对象,相关变量描述性统计如表2所示。

由表2可知,企业高质量发展水平(TFP_LP)的平均值8.198大于中位数8.123,说明我国制造业企业高质量发展水平较高。最大值为10.852,最小值为6.303,标准差为0.913,说明我国制造业企业高质量发展水平存在较大差异。ESG信息披露质量(ESG)的平均值为4.014,中位数是4.000,平均值大于中位数,说明ESG信息披露覆盖率还有待提升。环境信息披露(E)的均值(2.008)和中位数(1.169)都显著低于社会信息披露(S)和公司治理信息披露(G);环境信息披露、社会信息披露、公司治理信息披露的最大值分别为6.000、6.000、7.000,说明这3类信息披露质量间存在差异。

从控制变量的描述性统计可以看出,在制造业行业中企业盈利能力(Roa)最小值为-0.335,最大值为0.213,表明企业发展水平相当;均值为0.033,中位数为0.038,表明企业盈利水平还有广阔的上升空间,仍需重点关注环境污染问题;偿债能力(Lev)的均值为0.391,低于正常水平45%~60%,说明企业资本中债权人资金比例较小;标准差为0.182,说明各企业间偿债能力有显著差距;营业总收入增长率(Growth)平均值为0.161,低于最大值1.795,说明我国制造业行业具有良好的发展潜力;企业年龄(Age)的平均值为2.144,说明制造业行业企业历时较长且发展的稳定;产权性质(Soe)均值为0.196,中位数为0,表明超过一半的制造业企业为非国有企业。

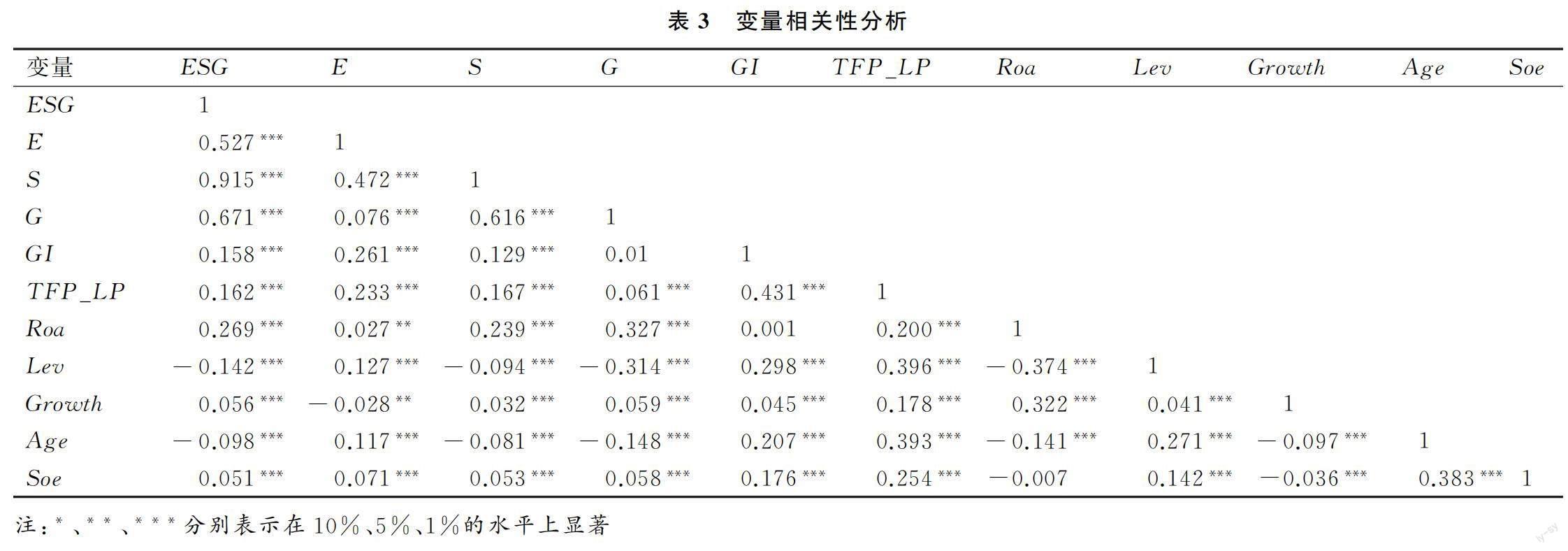

3.2 相关性分析

运用Pearson相关系数分析法对变量之间的多重共线性进行检验,结果如表3所示,企业高质量发展与ESG信息披露、环境信息披露、社会信息披露、公司治理信息披露的相关系数分别为0.172、0.237、0.119、0.066,且均在1%的水平上显著,这表明它们之间呈现正相关关系,H1、H2、H3、H44个假设得到了初步验证。虽然变量均在1%的水平上显著相关,但各个变量之间的相关系数的绝对值小于0.5,且各变量之间的VIF均值为1.63,远小于10,说明变量之间不存在多重共线性问题。

3.3 回归分析

3.3.1 ESG信息披露对企业高质量发展影响的回归分析

本文建立了双向固定效应模型来检验所提出的研究假设,实证检验结果如表4所示。第(2)列中解释变量ESG系数为 0.049,在1%的水平上显著为正,说明ESG信息披露对企业高质量发展有明显的促进作用,假设H1进一步得到验证;第(3)列中E的回归系数为0.029,且在1%水平上显著为正,表明环境信息披露与企业高质量发展之间存在正相关关系,假设H2进一步得到验证;第(4)列中S的回归系数为0.045,且在1%水平上显著为正,表明社会信息披露与企业高质量发展之间为正相关关系,假设H3进一步得到验证;第(5)列中G的回归系数为0.033,且在1%水平上显著为正,表明公司治理信息披露与企业高质量发展之间存在正相关关系,假设H4进一步得到验证。

3.3.2 绿色创新中介效应回归分析

为验证绿色创新的中介效应,将环境信息披露、社会信息披露、公司治理信息披露与绿色创新放入一个回归方程,研究二者共同对企业高质量发展的影响,实证回归结果如表5所示。第(2)列中解释变量ESG系数为0.051,中介变量GI的系数为0.072,且在1%的水平上显著为正,说明绿色创新在ESG信息披露与企业高质量发展之间发挥了部分中介作用,假设H5得到验证;第(3)列中E的回归系数为0.030,中介变量GI的系数为0.074,且在1%水平上显著为正,表明绿色创新在环境信息披露与企业高质量发展之间发挥了部分中介作用,假设H6得到验证;第(4)列中S的回归系数为0.050,中介变量GI的系数为0.077,且在1%水平上显著为正,表明绿色创新在社会信息披露与企业高质量发展之间发挥了部分中介作用,假设H7得到验证;第(5)列中G的回归系数为0.032,中介变量GI的系数为0.075,且在1%水平上显著为正,表明绿色创新在公司治理信息披露与企业高质量发展之间发挥了部分中介作用,假设H8得到验证。

3.4 稳健性检验

本文采用替换被解释变量的方法,检验回归结果的稳定性,用OP法衡量企业高质量发展,回归结果如表6所示。环境信息披露、社会信息披露和公司治理信息披露对企业高质量发展仍分别在1%的水平上显著为正,说明结论稳健。

4 结论与建议

4.1 研究结论

本文以沪深A股1 737家制造业上市企业2017-2022年数据为样本进行实证研究,通过回归分析分别检验了环境、社会、公司治理信息披露与企业高质量发展的关系,以及绿色创新在环境、社会、公司治理信息披露与企业高质量发展间的中介作用。研究结果显示:企业环境、社会和公司治理信息披露水平越高,越能促进企业高质量发展;企业环境、社会和公司治理信息披露与企业发展呈显著正相关关系。绿色创新在企业环境、社会、公司治理信息披露与企业高质量发展之间发挥部分中介作用。

4.2 政策建议

在政府引领和市场推动的双因素背景下,提出如下建议:

第一,企业应立足实际,围绕绿色发展理念,制定明确的ESG策略和目标,并将其纳入自身核心经营战略中。在实施过程中建立相应的ESG管理体系,包括内部组织架构、职责分工、决策流程和绩效评估机制等,以确保ESG目标的有效实施和持续改进。

第二,企业应高度重视ESG信息披露与绿色创新在企业高质量发展中的关键作用,以及其为环境、社会所带来的价值,积极推动绿色创新和可持续发展,不断加强环境保护和资源节约,在降低能耗和排放、提高资源利用效率、推广清洁能源方面作贡献。

第三,企业应主动公开披露与ESG相关的信息,提高信息披露透明度,包括环境影响、社会责任、治理结构、业绩指标等。透明度的提高有助于增加投资者和利益相关方对企业的信任和支持,同时也能够更好地应对监管要求和市场竞争。

第四,企业应该积极履行社会责任,关注员工福利、社会公益和社区发展,建立良好的利益相关方关系,积极与政府、非政府组织、行业协会和社会团体等进行合作,共同推动可持续发展。

第五,企业应强调诚信、公平、透明和合规,加强治理机制的建设,包括完善公司治理结构、加强内部控制和风险管理、提高透明度等,树立良好的企业形象和声誉。

参考文献参考文献:

[1]LIMKRIANGKRAI M,KOH S K,DURAND R B.Environmental,social,and governance(ESG)profiles,stock returns,and financial policy:australian evidence[J].International Review of Finance,2017,17(3):461-471.

[2]GARCIA A S,MENDES-DA-SILVA W,ORSATO R J.Sensitive industries produce better ESG performance:evidence from emerging markets[J].Journal of Cleaner Production,2017,150(MAY1):135-147.

[3]高杰英,褚冬晓,廉永辉,等. ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11): 24-34,72.

[4]唐瑋,陈思,周畅,等.女性董事长与公司审计师选择——基于中国资本市场的经验证据[J].经济管理, 2021, 43(6):173-189.

[5]路世昌.环境信息披露、技术创新投入及企业高质量发展的相互关系研究——基于制造业上市公司的经验证据[J].科技促进发展,2021,17(8): 1590-1599.

[6]伍中信,魏佳佳.环境信息披露对企业高质量发展的影响[J].财会月刊,2022(8): 7-15.

[7]李旭思,芮雪琴.社会责任履行对煤炭企业全要素生产率影响的实证分析[J].煤炭工程,2021,53(12):184-188.

[8]NI X,ZHANG H.Mandatory corporate social responsibility disclosure and dividend payouts:evidence from a quasi-natural experiment[J].Accounting and Finance,2019,58(5):1581-1612.

[9]覃丽平.内部控制能促进企业高质量发展吗——基于目标导向的内部控制视角[J].会计之友,2020(9):101-106.

[10]王锋正,陈方圆.董事会治理、环境规制与绿色技术创新—基于我国重污染行业上市公司的实证检验[J].科学学研究,2018(2):361-369.

[11]吴成颂,程茹枫.董事网络与制造业企业高质量发展——基于金融发展门槛效应的实证分析[J].安徽大学学报(哲学社会科学版),2021(4):144-156.

[12]SRINIVASAN R, WUYTS S, MALLAPRAGADA G,et al.Corporate board interlocks and new product introduc-tions[J].Journal of Marketing,2018,82(1):132-147.

[13]陈琪.环保投入能提高企业生产率吗——基于企业创新中介效应的实证分析[J].南开经济研究,2020(6): 80-100.

[14]王洪盾,岳华,张旭.公司治理结构与公司绩效关系研究——基于企业全要素生产率的视角[J].上海经济研究,2019(4):17-27.

[15]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999-2007[J].经济学(季刊), 2012,11(2): 541-558.

[16]杨皖苏,叶明丹.ESG信息披露会缓解企业融资约束吗?——基于数字普惠金融的调节效应[J].财会通讯, 2023(18): 42-47.

(责任编辑:张双钰)

猜你喜欢

考试周刊(2017年42期)2018-01-30 15:53:49

大陆桥视野·下(2018年1期)2018-01-25 10:01:10

社会科学(2017年10期)2017-10-31 14:49:53

商业经济研究(2017年16期)2017-08-30 00:09:45

世界地理研究(2017年4期)2017-08-16 18:51:58

商场现代化(2017年9期)2017-06-07 17:02:04

大经贸(2017年3期)2017-04-26 13:45:05

理论观察(2016年12期)2017-04-12 16:23:10

时代金融(2017年5期)2017-03-23 00:01:52

财经科学(2014年2期)2014-08-20 21:10:36