“会计学”课程思政教学现状及学生诉求分析

2024-01-23 08:20:54梁彩情钱魏冬

三门峡职业技术学院学报 2023年4期

◎梁彩情 钱魏冬

(亳州学院经济与管理系,安徽 亳州 236800)

为了提高会计学课程思政教学效果,笔者以满足学生学习需求为中心,通过问卷调查法调查学生对“会计学”课程思政的需求和偏好,采用主成分分析法具体分析在教学内容、教学方法和教学设施3 个方面偏好和需求。根据分析结果,有针对性地对“会计学”进行课程思政教学设计。加强学生与教师在课程思政教学中的渗透性,提高学生课堂学习的积极性和学习效果,进而助力实现课程教育与思想政治教育同向同行。

一、调查对象与数据来源说明

(一)问卷设计及调查对象

调查问卷主要分为3 部分,分别是个人基本信息、教学内教学和教学手段,总计24 个问题。第一部分个人基本信息,主要包括学生的性别、所在年级、政治面貌、和是否上过“会计学”课程;第二部分教学内容学生偏爱情况调查,主要包括课程思政教学资源、课程思政教学素材和各章节课程思政元素;第三部分教学手段偏好情况调查,主要包括课堂教学方式、实践教学和校外见习。调查对象是运城职业技术大学酒店管理、经济与金融、物流管理等专业学过会计学的本科生,本次调查采用“线上问卷星”方式。

(二)数据来源说明

运城职业技术大学物流管理、酒店管理、经济与金融、会计4 个专业的380 名学生参与调查,发放调查问卷380 份,回收调查问卷353 份,回收率92.9%,剔除无效问卷8 份,得到有效问卷345 份,有效率达97.73%。达到问卷调查有效样本的数量要求。调查过程真实,数据有效。

二、调查结果分析

(一)信度检验

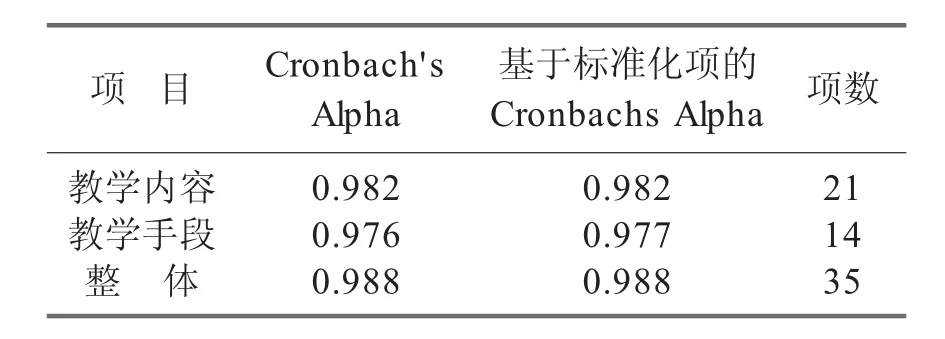

研究认为,只要Cronbach's a 系数大于0.7时,就说明问卷内容之间的一致性较好。采用统计软件SPSS 对问卷调查的数据进行信度检验,主要对教学内容、教学手段以及整体进行信度检验,具体检验结果见表1 所示。

表1 调查问卷可靠性统计量表

由表可以得出,问卷的教学内容、教学手段和整体的Cronbach's Alpha 系数分别是0.982、0.976 和0.988,都高于信度检验标准,因此说明问卷内部具有较高一致性,可以进行后续的分析。

(二)效度检验

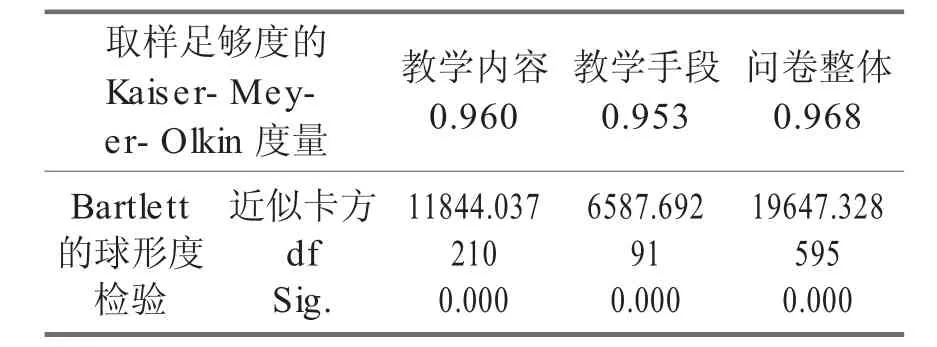

效度检验主要检验问卷的结构效度,在SPSS 统计软件里运用探索性因子分析,进行KMO(Kaiser-Meyer-O1kin)检验和巴特利特球形假设检验(Bartlett),用来测量问卷是否可以进行因子分析。判断标准依据Kaiser 的观点,如果KMO 大于0.9,认为非常适合进行因子分析,如果KMO 大于0.7,认为比较适合因子分析,如果KMO 大于0.5,认为不适合因子分析,笔者调查问卷检验结果见表2 所示。

表2 调查问卷的KMO 和Bartlett 的检验表

由表可以得出,教学内容维度KMO 值为0.96,教学手段维度KMO 值为0.953,问卷整体KMO 值为0.968,Bartlett 的球形度检验的相关性显著水平Sig 小0.05,因此,本次调查问卷非常适合进行因子分析。

(三)相关性分析

相关性分析结果显示如表3,教学内容和教学手段之间存在着显著的正相关性,二者之间的相关系数为0.904。由此表明,教师在不断挖掘课程思政教学内容时,要重视配合使用适合的教学手段,才能达到课程的整体课程思政教学效果。

表3 教学内容和教学手段相关性分析表

(四)主成分分析

1. 教学内容

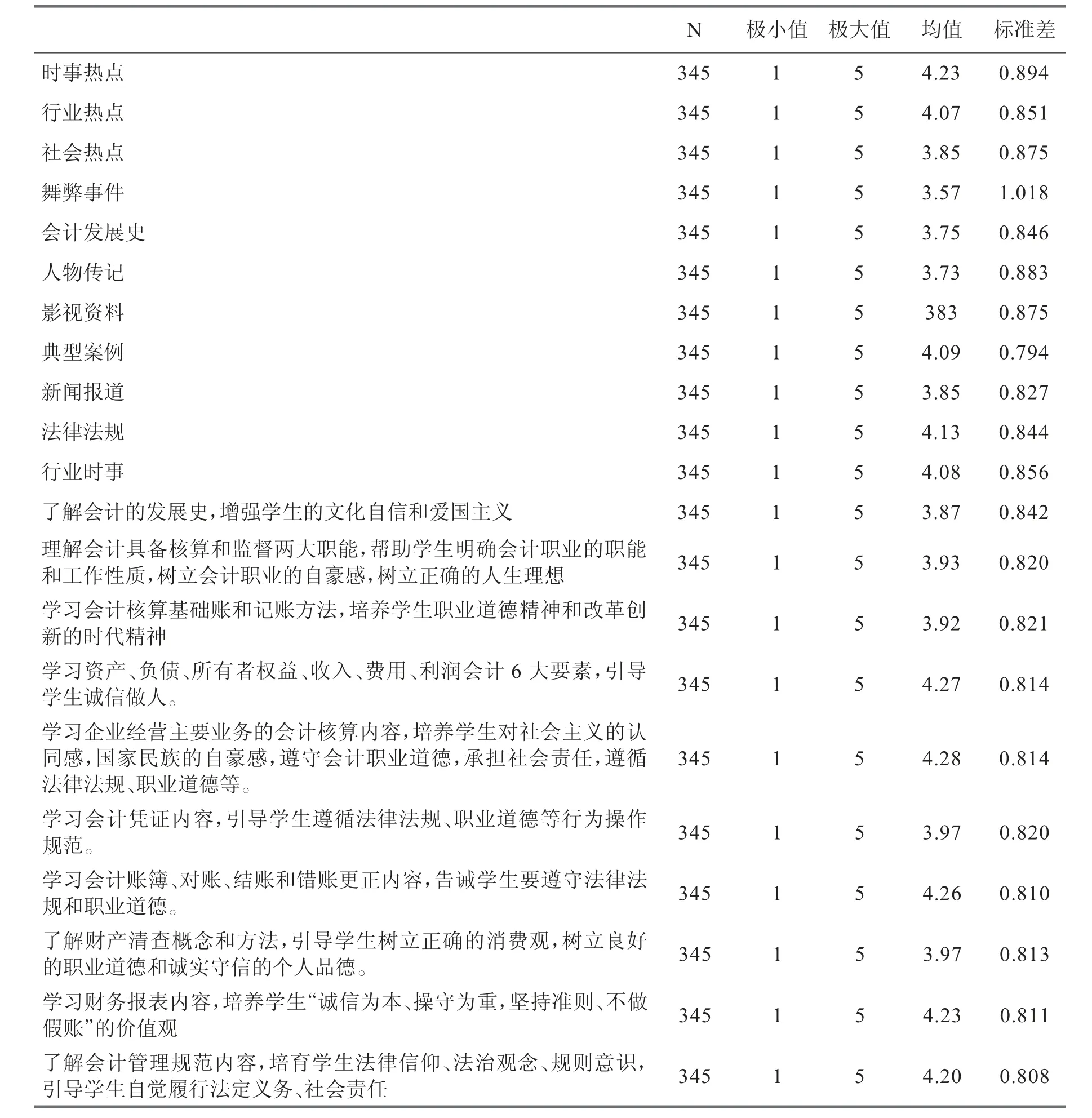

从问卷调查结果统计得出,学生对课程思政教学资源、课程思政教学素材和各章节课程思政元素偏好程度是不同的,整体来看还是比较满意的(见表4)。

表4 教学内容的描述统计量表

通过最大方差法对教学内容维度下21 道题目进行公因子旋转,提取特征值大于1 的前两项公因子,并且累计方差贡献率为82.503%,其中公因子1 主要解释教学内容后10 道题目,后10道题目主要调研学生对各章节所融入课程思政元素的感兴趣程度;公因子2 主要解释教学内容前11 道题目,前11 道题目主要了解学生课程思政教学资源、思政教学素材偏好情况,希望教师能够融合到课程之中(见表5)。

表5 教学内容旋转成分矩阵表

从表5 可以看出,学生希望教师结合课程思政教学资源主要是时事热点和行业时事,得分在0.8 以上;希望教师在课堂上使用的课程思政教学素材主要是影视资料、新闻报道、典型案例以及人物传记等,得分在0.8 以上;学生对“会计学”感兴趣的主要章节课程思政元素是会计账簿、对账、结账和错账更正内容、企业经营主要业务的会计核算内容、会计凭证等,得分在0.8 以上。因此教师在做课程教学设计时要兼顾学生的偏好需求,在此基础上适度调整教学内容。根据思政教育目标,重新设计教学目标;深挖思政教育内容,重新设计教学内容,设计符合课程培养目标的课程思政内容。以便达到更好的课程思政教学效果。

2. 教学手段

教学方法主要包括课堂教学方式、实践教学和校外见习。从问卷调查结果统计看出,学生在课堂教学方式、实践教学和校外见习3 个方面感兴趣程度是不同的,整体来看是比较满意的,具体见表6 所示。

表6 教学手段的描述统计量表

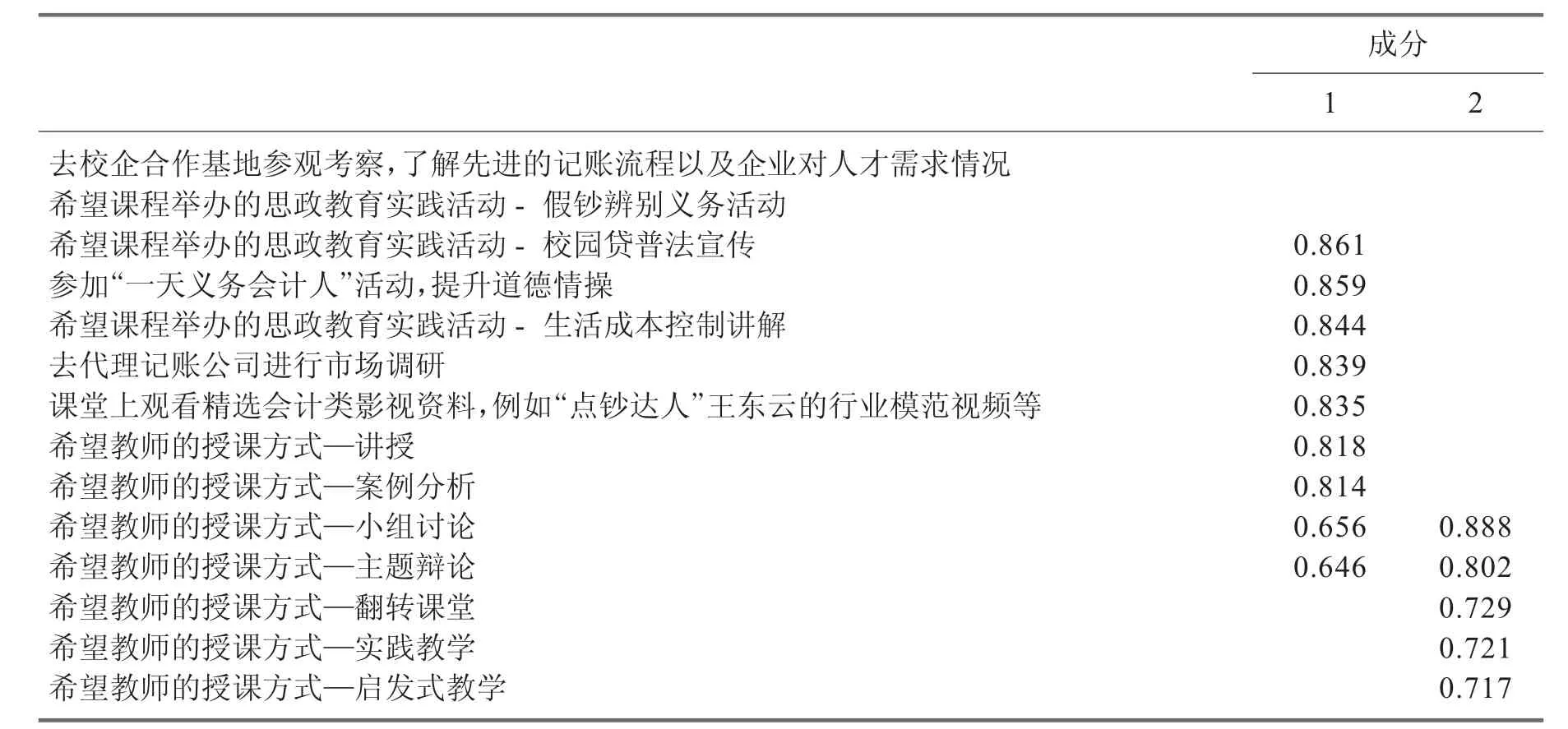

通过最大方差法对教学手段维度下14 道题目进行公因子旋转,提取特征值大于0.9 的前两项公因子,并且累计方差贡献率为83.508%,其中公因子1 主要解释教学手段部分后9 道题目,后9 道题目主要调查学生对课程实践教学环节的兴趣点有哪些;公因子2 主要解释教学手段部分前5 道题目,前5 道题目主要了解学生喜欢授课方式有哪些(见表7)。

表7 教学手段旋转成分矩阵表

表7 可以得出,学生喜欢的授课方式主要有小组讨论和主题辩论,得分在0.8 以上;学生比较喜欢的实践教学活动主要有到合作企业调研,了解企业做账流程和人才需求、“做一天义务会计人”、假钞辨别、校园贷普法义务宣传等教育实践活动,得分在0.8 以上,可以看出学生比较偏爱在实践活动和专业见习中学习理论知识。因此教师在实施课题教学时,要多花些费心思开发具有课程特色的思政素材,采用学生们喜欢的和容易接受的教学方式方法,将思政理念以“润物细无声”的方式与知识点对接,避免刻意和生硬,提高学生学习的积极性,争取达到最佳的课程思政教学效果,进而实现专业教育和思政教育双重目的。

三、结论与建议

(一)研究结论

通过对问卷数据分析得出以下结论:第一,教学内容和教学手段之间存在着显著的正相关性。第二,在教学内容方面,学生希望教师结合的课程思政教学资源主要是时事热点和行业时事,得分在0.8 以上;希望教师在课堂上使用的课程思政教学素材主要是影视资料、新闻报道、典型案例以及人物传记等,得分在0.8 以上;学生对“会计学”感兴趣的主要章节课程思政元素是会计账簿、对账、结账和错账更正内容、企业经营主要业务的会计核算内容、会计凭证等,得分在0.8以上。第三,在教学手段方面,学生喜欢的授课方式主要有小组讨论和主题辩论,得分在0.8 以上;学生比较喜欢的实践教学活动主要有到合作企业调研,了解企业做账流程和人才需求、“做一天义务会计人”、假钞辨别、校园贷普法义务宣传等教育实践活动,得分在0.8 以上。

(二)建议

教师在进行“会计学”课程思政教学设计中时,有针对性进行课程整体教学设计,根据学生对课程思政需求和偏好,可以将整体内容进行模块化教学,使思政元素融入每个模块中,在每个模块教学中实现价值观塑造、知识学习和能力培养。从而提升“会计学”课程思政教学效果,实现专业教育与思想政治教育同向同行的协调效应。

教师在不断挖掘思政教学内容时,要辅以合适的教学手段来呈现,调动学生学习的积极性和提升学生对课程教学内容的关注度。根据教学内容灵活采用多种教学方法和方式,如项目法、案例法、情景模拟法、主题汇报等来实施课程思政,以社会实践、企业调研等多样的方式开展课堂实践活动,加深学生职业道德和职业素质理解,增强学生专业自信,提高学习的积极性。

猜你喜欢

西藏民族大学学报(2020年2期)2020-11-13 13:19:14

中国建筑装饰装修(2017年1期)2017-02-13 09:05:07

中国环境监察(2016年11期)2016-10-24 05:25:02

中国汽车界(2016年1期)2016-07-18 11:13:36

山西农经(2016年3期)2016-02-28 14:24:08

商业会计(2015年15期)2015-09-21 08:26:58

创新作文·初中版(2015年1期)2015-03-11 23:57:54

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:52

创新作文·初中版(2014年5期)2014-07-18 20:23:30

外语学刊(2011年1期)2011-01-22 03:38:23