中国数字经济与非数字经济的行业关联性研究

2024-01-18 09:18:46张艺迪邓光耀

福建商学院学报 2023年5期

张艺迪,邓光耀

(兰州财经大学 统计与数据科学学院,甘肃 兰州,730020)

一、引言

近年来,随着互联网和数字信息技术的蓬勃发展,数字经济已经成为科技革命和经济发展中的重要力量。推动数字技术与实体经济协调发展,不仅是社会进步的趋势,更是稳定国民经济的重要手段。数字经济以数据为生产要素,以通信技术为主要载体,为世界带来了新的发展机遇[1]。数字经济由于不受空间的限制,对世界产生着重大影响[2]。党的二十大报告指出,要加快建设网络强国、数字中国。充分发挥信息化的驱动引领作用,以数字中国建设为中国式现代化提供不竭动力。

据《中国数字经济发展研究报告(2023)》统计,2022 年我国数字经济占GDP 比重达到41∙5%。数字经济正在以全新的形式渗透进社会生活的各个领域,在促进传统产业升级和提高技术创新等方面产生重要影响。互联网技术的普及强调社会生活中数字化进程的重要性,其核心是计算机化,电子硬件和软件的更新升级推动了数字技术的进步。为了使数字经济释放出更大的效用,需要对数字经济与非数字经济的行业关联性进行研究,以此促进社会各行各业协调发展、共同进步。

二、文献综述

Tapscott[3]最早提出“数字经济”的概念,他总结了数字经济的特征,认为数字经济是关于技术和智能化的系统,数字经济的未来将由电子商务决定。20 世纪中期以来,计算机和信息技术的进步使经济社会发生了重大转变,1998 年经济合作与发展组织(OECD)将“信息与通信技术”定义为与信息通信技术相关的产业活动;2018 年OECD 在《数字经济测度框架》中提出要通过交易的性质来界定一项经济活动是否属于数字经济,如果交易是通过电子交付的方式实现,则对应的经济活动属于数字经济;2016 年G20 杭州峰会将数字经济定义为以数字化信息与知识作为生产要素,以信息化网络为载体,以信息通信技术(ICT)为基础促进经济结构优化的经济活动[4]。关会娟等[5]结合中国相关统计分类标准,将数字经济产业分为数字设备制造、数字信息传输、数字技术服务、数字内容与媒体、互联网应用及相关服务等5 个大类。本文将数字经济行业划分为数字制造业和数字服务业两类,分别为数字化应用提供硬件和技术支持。

数字经济的崛起对我国社会和国民经济产生了重大影响,目前对数字经济的研究主要围绕两个方面进行:一是构建评价指标体系,测度区域间不同层面数字经济发展的差异性。李研[6]运用DEAMalmquist 等指数测算中国区域间数字经济产出效率,认为我国各区域数字经济产出效率有显著提升但依旧存在较大差异;王军等[7]基于我国省级面板数据构建指标体系研究我国区域间数字经济发展的动态特征,认为我国数字经济的发展依然存在明显的差异性,但其程度在逐渐降低;闫慧等[8]研究表明我国数字经济的发展存在严重的“数字鸿沟”现象,但数字经济对经济社会生产生活仍然产生着正向贡献。二是从国民经济角度对数字经济进行测算,分析数字经济和各领域之间的关联性。徐映梅等[9]30利用产业关联网络分析法得出虽然目前数字产业并非中国经济的核心产业,但仍存在较大发展空间,发展数字经济不仅要重视硬件设备制造,也要加强软件定制及互联网技术的应用;王振涛等[10]利用社会网络分析法得出我国数字经济空间关联网络联系逐渐紧密,稳定性不断增强,正在实现跨越式增长;李洁等[11]利用投入产出模型对数字经济规模进行测量,得出我国数字经济规模在不断扩大;韩君等[12]利用投入产出法研究我国省域数字产业化和产业数字化发展在国民经济中的关联效应,认为数字经济对国民经济产生明显影响;刘晓欣等[13]测度前向与后向关联度研究虚拟经济和实体经济的关联性,认为主要资本主义国家经济自我循环的规模在不断扩张。

综上所述,现有研究大多基于宏观经济数据使用传统空间计量模型研究空间关联效应,很少从国民经济角度基于投入产出法和社会网络分析研究行业间关联效应,中国行业之间的发展并不孤立,它们通过互动与合作推动自身发展。据此,本文通过计算2017年、2018 年和2020 年中国38 个部门、数字经济行业和非数字经济行业的前向和后向关联度,研究其行业关联性;利用投入产出模型研究38 个部门、数字经济行业和非数字经济行业的内部效应、溢出效应和反馈效应;利用社会网络分析方法,构建多部门关联网络,研究其整体网络特征和个体网络特征。

三、研究方法

(一)投入产出表的设定

通过行业合并,将投入产出表中的149 个部门合并为38 个部门,部门划分如表1 所示。考虑数据的可得性及辨识度,参考《浙江省数字经济核心产业统计分类目录》及徐映梅等[9]30的方法,将数字经济产业分为数字制造业和数字服务业两个类型。数字制造业包括表1 中的S1~S9 的9 个部门,这些部门为其他部门的数字化应用提供了计算、存储、传感、测量、通讯传输等硬件层面的支持。数字服务业包括表1 中的S10~S13 的4 个部门,这些部门提供通讯技术、互联网、软件和信息处理技术层面的数字技术支持。其他行业包括除数字制造业及数字服务业以外的其他部门,包括S14~S38 的25 个部门。

(二)行业间关联度的测算

1∙前向关联度

前向关联度通过直接分配系数和完全分配系数进行测度,考察数字经济行业对自身及非数字经济行业的支撑作用,系数越大,则支撑作用越大;反之,则越小。直接分配系数hij和完全分配系数wij反映数字经济行业对自身及非数字经济行业的直接支撑作用和综合支撑作用,定义为:

其中,hij和wij分别为i行业生产一单位产品对j行业产品的直接分配量和完全分配量。

2∙后向关联度

后向关联度通过直接消耗系数和完全消耗系数进行测度,考察数字经济行业对自身及非数字经济行业的拉动作用,系数越大,则拉动作用越大;反之,则越小。直接消耗系数aij和完全消耗系数bij分别反映数字经济行业对自身及非数字经济行业的直接拉动作用和综合拉动作用,定义为:

其中,X-1为各行业总投入对角矩阵的逆矩阵,aij和bij分别为j行业生产一单位产品对i行业产品的直接消耗量和完全消耗量。当i=j时,aij=hij, 直接消耗系数与直接分配系数相等,即该行业每产出一单位产品,直接消耗自身的中间产品等于其生产一单位产品直接分配给自身的中间产品。

(三)投入产出模型

基于Zhang[14]的三区域投入产出模型,分解为行业内部效应、行业间溢出效应及行业间反馈效应。基于列昂惕夫模型,三个行业之间的投入产出关系为:

其中:

向量Xi为i行业各部门的总产出,向量Yi为i行业各部门的最终需求;矩阵Aij为直接消耗系数矩阵,反映i行业部门单位生产活动对j行业部门中间品的需求;Mii为部门内乘数,表示i部门自身对其增加值的拉动作用;Kik和Uij为部门间溢出效应,表示i部门最终需求对j部门和k部门增加值的拉动作用;Fii为部门间反馈效应,表示i部门影响j部门和k部门反过来对i部门增加值的影响,其中i、j、k=a、b、c,i≠j≠k。

因此,列昂惕夫逆矩阵可以进一步表示为:

由此得到增加值溢出反馈模型,即每单位最终需求所产生的增加值乘数为:

其中,vi、vj、vk为行业的增加值系数向量(单位产出形成的增加值),(vi)TMii为i行业内增加值乘数,表示该行业内不同部门之间相互影响后对增加值的影响;(vj)TUjiMii+(vk)TKkiMii为行业间溢出效应乘数,表示行业i通过行业j和行业k的拉动作用对增加值的影响能力;(vi)T(Fii-I)Mii+(vi)T(Fjj-I)UjiMii+(vk)T(Fkk-I)KkiMii为行业间反馈效应乘数,表示行业i的各部门对行业j和行业k产生影响后,行业j和行业k又将这种影响反馈到行业i,对行业i的增加值带来的影响。

将增加值效应乘数与对应行业的最终需求矩阵相乘,得到各行业增加值关联效应的实际规模,各行业增加值溢出反馈效应的影响规模为:

其中,i、j、k的定义与上文相同。(vi)TMiiYi为行业内效应实际规模,表示最终需求引起的增加值实际规模的变动,(vi)TKijMjjYj+(vi)TUikMkkYk是行业间溢出效应规模,表示行业i最终需求对其他行业溢出效应的增加值实际规模的影响;[(vi)T(Fii-I)MiiYi+(vi)T(Fii-I)KijMjjYj+(vi)T(Fii-I)UikMkkYk]为行业间反馈效应规模,表示行业i最终需求的变化对自身及其他行业增加值实际规模的影响,进而影响行业i增加值规模。

(四)多部门关联网络

1∙多部门关联网络的构建

以部门为网络节点,部门间的投入产出关系为网络的边,构建我国多部门关联网络。考虑到投入产出的方向性,参考吕康娟等[15]和杨华等[16]的做法,使用直接消耗系数作为网络节点之间的边权,代表部门之间联系的紧密程度,即直接关联程度,设定阈值剔除不明显的行业关联关系。

根据式(3)得到的直接消耗系数矩阵,设a为阈值,当aij≥a时,令aij=1,认为两节点之间存在边,保留关联关系;当aij<a时,令aij=0,认为两节点之间不存在边,其关联关系可以忽略。利用得到的部门关联矩阵构建多行业关联网络的拓扑图,识别关联网络中的主导产业。

2∙多部门关联网络特征

使用网络密度、聚类系数和平均路径长度刻画整体网络特征。在多部门关联网络中,距离两节点间的最短路径的边数,平均路径长度G为两节点之间的最短路径长度,表示节点的分离程度。计算公式为:

其中,n为节点数,dij为节点i、j之间的距离。网络密度为实际关系数与最大可能关系数的比值,用来反映不同部门间的紧密程度。聚类系数用来评判聚集程度。

采用中心度刻画个体网络特征,中心度为网络中某个节点所连接的边数,中心度越高说明该节点在整个网络中的重要程度越高。点度中心度用来评价一个部门自身的联结能力,具体分为点入度和点出度,对应溢出和接受关系数;中介中心度评价某个部门对其他部门的主导程度;接近中心度反映某部门不受其他部门影响的程度,其中内向接近中心度反映其他部门不受该部门影响的程度,外向接近中心度反映该部门不受其他部门影响的程度。

3∙核心-边缘结构分析

使用核心-边缘分析方法,分析各部门在网络结构中的地位,以及核心部门和边缘部门的关联程度。

(五)数据来源

使用2017 年、2018 年和2020 年的投入产出表来研究数字经济行业和非数字经济行业的关联性,各年度的投入产出表来自于国家统计局,使用软件MATLAB 2016a 计算投入产出模型,软件UCINET6∙0 建立多部门关联网络,计算整体网络特征和个体网络特征指标。

四、实证分析

(一)行业间的关联效应

1∙行业间关联度

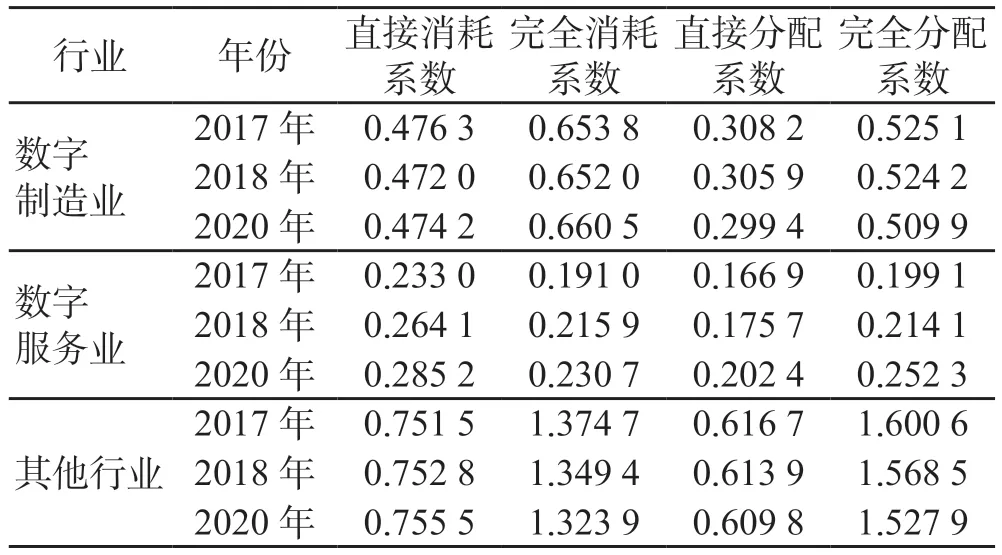

前向关联度表示了数字经济行业对非数字经济行业的支撑作用,后向关联度表示需求关系。将各行业中部门关联度相加后再取平均值作为行业关联度,计算结果见表2。结果显示,2017 年、2018 年和2020年三个行业的关联度存在较大差异。其他行业的关联度最高,数字制造业和数字服务业在其他行业的基础上发展。数字制造业的前向关联度不断下降,而后向关联度呈上升趋势,数字制造业每增加1 单位产出将直接带动其他行业产出0∙476 3、0∙472 0 和0∙474 2 个单位,对其他行业的支撑作用减少0∙308 2、0∙305 9和0∙299 4 个单位。数字服务业的关联度一直保持稳定增长,前向关联度和后向关联度从2017 年到2020年分别增长了22∙38% 和21∙32%。数字服务业与其他行业之间的联系日益紧密。数字制造业和数字服务业为数字化应用提供硬件和技术支持,其他行业则为数字化应用提供教育、医疗、交通运输等必需的基础支撑。

表2 数字经济与非数字经济的行业关联度Tab.2 Industry correlation between digital economy and nondigital economy

2∙行业间最终需求的增加值影响

表3 为数字经济行业与非数字经济行业最终需求对增加值实际规模的影响,可以看出2017 年、2018年和2020 年数字制造业的最终需求对行业内效应增加值实际规模的影响呈现先上升后下降的趋势,即数字制造业的生产活动与其他行业的联系在逐渐变强,对自身产生的影响开始变小。数字服务业和其他行业的增加值影响在不断增大,2017 年到2020 年行业内效应分别增长了46∙6%和19∙89%。但其他行业产生的影响依然远超数字制造业和数字服务业,这意味着随着其他行业最终需求的增加,该行业的经济活动对自身增加值的影响也越来越大。

表3 行业间最终需求的增加值影响/亿元Tab.3 Value added effects of inter-industry final demand/ 100 million yuan

溢出效应实际规模的增加由行业最终需求的规模决定,结果显示,三个行业之间的联系与日俱增,数字制造业的发展影响数字服务业,数字服务业带来的技术进步又推动数字制造业和其他行业的发展。随着数字技术的更新升级,各行业数字化进程加快,时空距离被缩短,带动非数字经济行业的发展;而非数字经济行业数字化进程的加快也在推动数字经济行业繁荣发展。

从反馈效应规模来说,其他行业的反馈效应规模最大,其次是数字制造业,数字服务业最小。其中数字服务业的反馈效应从2017 年到2020 年增长了97∙77%,增长速度较快,即数字经济行业影响其他行业后又反馈到本行业,使得本行业产生的增加值实际规模越来越大。

3∙部门间最终需求的增加值影响

表4 为2017 年、2018 年和2020 年部门间最终需求对增加值实际规模的影响,从其内部效应可以看出,非数字经济行业的经济活动对自身的影响较大,而数字经济各部门则与其他部门的联系较强。非数字经济行业各部门产生了平均31 930∙22 亿元、35 847∙09 亿元和38 281∙09 亿元的增加值。在数字经济行业中,计算机和通信设备(S6)及软件和信息技术服务(S13)的影响较大,广播电视及卫星传输服务(S11)的影响最小。

表4 部门间最终需求的增加值影响/亿元Tab.4 Value added effects of intersectoral final demand/ 100 million yuan

在溢出效应中,计算机和通信设备(S6)的溢出效应规模最大,其次是软件和信息技术服务(S13),从2017 年到2020 年,计算机和通信设备的溢出效应规模增长了12∙46%,软件和信息技术服务业增长了93∙30%。数字经济各部门最终需求的增加推动溢出效应规模不断扩大,行业之间的联系也越来越强,同时,部门间溢出效应依然存在较大差距。

相比于内部效应和溢出效应,部门间反馈效应的影响较小。数字信息技术的创新和普及加大了对计算机、互联网和数字技术的需求,数字经济行业各部门与非数字经济行业间的联系在不断增强,非数字经济行业对经济社会仍然产生着十分可观的影响,因此更应该重视不同行业的协调发展。

(二)多部门关联网络的特征分析

1∙多部门关联网络

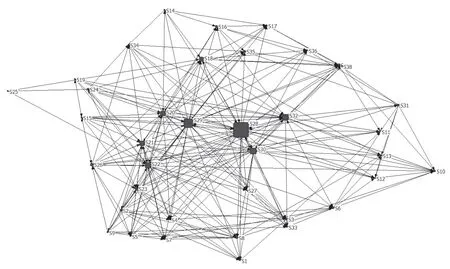

图1~图3 为我国2017 年、2018 年和2020 年多部门关联网络拓扑图,图中节点的大小表示各部门点度中心度的大小,节点面积越大,说明该部门与其他部门的连接越多,越位于网络核心,节点之间的有向线段表示其溢出效应方向。如图所示,批发、零售、住宿和餐饮(S28)、交通运输、仓储和邮政(S29)、金融(S30)以及租赁和商务服务(S32)等位于我国多部门关联网络的中心位置,这四个部门在三年里均大于30,一直处于绝对的中心地位,为我国经济发展的核心部门,对各部门的推动作用较大,辐射程度较深。我国多部门关联网络绝对点度中心度均值为15∙368,高于均值的部门有11 个,废弃资源和机械设备修理服务(S25)和教育(36)的绝对点度中心度较低,与大部分部门的交流相对较少,在关联网络中处于边缘地位。根据本文所划分的部门数量,理论上我国多部门关联网络各部门之间最大关系数为1 406,实际上仅有286 左右,可以看出我国部门间的关联性虽然在不断增加,但仍然还有很大的发展空间。

图1 2017 年多部门关联网络(a=0.016 6)Fig.1 The multi-department association network in 2017(a=0.016 6)

图2 2018 年多部门关联网络(a=0.016 7)Fig.2 The multi-department association network in 2018(a=0.016 7)

图3 2020 年多部门关联网络(a=0.016 8)Fig.3 The multi-department association network in 2020(a=0.016 8)

批发、零售、住宿和餐饮部门作为推动地区经济发展的重要动力,为其他部门提供了大量中间投入,是我国经济发展的重要枢纽;交通运输、仓储和邮政部门附加值较高,是其他部门发展的重要基础;金融部门一直是我国社会发展进程中的核心力量;租赁和商务服务部门的关联程度也在四年间得到了快速发展。随着我国产业结构的调整,数字技术激发经济发展新模式,拓展产业新领域,推动传统产业变革和转型;信息技术的发展推动传统经济部门现代化水平提高,重构人力资源配置需求,促进传统行业和数字技术的融合发展。

2∙多部门关联网络特征

表5 反映了我国多部门关联网络特征,2017 年、2018 年和2020 年我国多部门关联网络的网络密度测算结果在0∙2 左右,关联网络的紧密程度较低,部门间关联能力较弱,联动性不高;平均路径长度约为2,即网络内的任意两个部门一般通过两个中间部门就可以建立联系;聚类系数在0∙38 左右,任意部门与所有相邻部门之间的实际关联边数占最大可能边数的38%。较低的聚类系数和较长的平均路径长度显示,我国多部门关联网络的“小世界网络”特征不明显。

表5 多部门关联网络特征Tab.5 Characteristics of multi-sector associated networks

通过对比2017 年、2018 年和2020 年的中心度指标,发现部门排名无明显变化,因此以2020 年为例,分析部门间个体网络特征,表6 显示了关联网络中心度指标排名前十名的部门。

表6 2020 年度数中心度、中介中心度及接近中心度排名前十的部门Tab.6 The top 10 departments in terms of centrality, intermediation centrality and proximity centrality in 2020

在点度中心度中,批发、零售、住宿和餐饮(S28)排名第一,我国经济发展的基础依然为实体经济,批发零售和餐饮部门作为关系人民生活的部门,与其他部门的关联程度最高。点入度排名前十的地区中,其他电气机械和器材(S5)、广播电视设备、视听设备和雷达及配套设备(S7)、电机(S1)和广播电视及卫星传输服务(S11)分别排名第三到第六位。在点出度的测算结果中,排名前十的部门均为非数字经济行业,数字经济行业的其他电气机械和器材(S5)、广播电视设备、视听设备和雷达及配套设备(S7)和广播电视及卫星传输服务(S11)三个部门点出度为0,即这些部门受其他部门的影响较小。

在中介中心度中,租赁和商务服务(S32)排名第一,并与其他部门拉开较大差距,这意味着在多部门关联网络中,租赁和商务服务部门起支配作用。数字经济行业中,排名前十的部门只有计算机和通信设备(S6),该部门对其他部门的影响力最大。

最后,在接近中心度中,外向接近中心度排名前十的部门均为非数字经济行业;而内向接近中心度中,广播电视及卫星传输服务(S11)和广播电视设备、视听设备和雷达及配套设备(S7)分别排名第一和第二,其他电气机械和器材(S5)、电机(S1)和电池和家用器具(S4)排名为第四、第八和第九。这意味着非数字经济部门受其他部门的影响较小,而数字经济部门的发展对其他部门的影响较弱。

非数字经济部门作为我国经济发展的重要基础,拥有悠久的发展历史,基础配套设施相对完善,对其他部门产生较大影响的同时也得到较高的收益。数字经济部门起步较晚,配套设施相对落后,但由于政策的大力支持以及数字信息技术应用范围的不断扩大,数字经济部门表现出巨大的活力和生命力。

3∙核心-边缘结构分析

表7 为核心- 边缘密度矩阵测算结果,反映了核心部门和边缘部门的关联程度,“核心-核心”和“核心- 边缘”的部门关联程度较高,“边缘- 核心”和“边缘- 边缘”的部门关联程度较低。“核心-边缘”部门之间逐渐增加的联系,也意味着核心部门在进步的同时带动边缘部门的发展,各部门的经济联系日益增多,部门间的比较优势逐渐缩小。

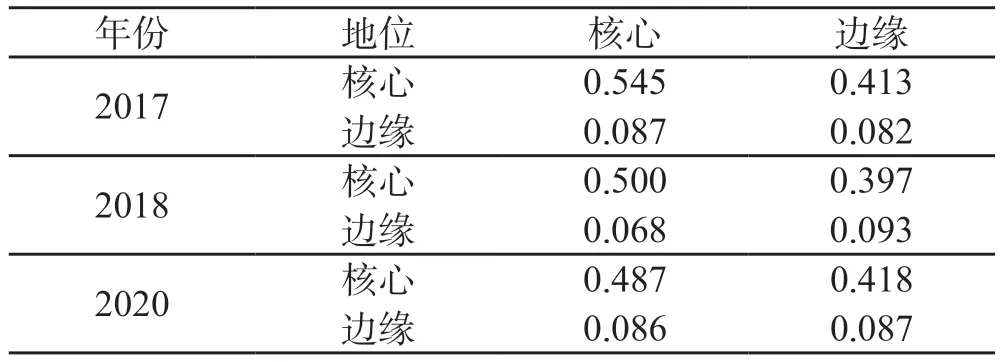

表7 核心-边缘密度矩阵Tab.7 Core-edge density matrix

我国的核心部门均为非数字经济行业部门,前三名为批发、零售、住宿和餐饮(S28)、交通运输、仓储和邮政(S29)、租赁和商务服务(S32),这些作为国民经济发展的基础部门,与其他部门的联系较为紧密。在数字经济行业中,其他电气机械和器材(S5)、广播电视设备、视听设备和雷达及配套设备(S7)以及广播电视及卫星传输服务(S11)三个部门为边缘部门,核心度为0。这三个部门作为原材料服务部门,对经济发展的影响较小,与其他部门关联程度较弱,参与经济活动的比例较小,更多的是为其他部门的发展提供支撑。

五、结论与启示

本文研究中国数字经济和非数字经济的行业关联效应。结果表明:从行业关联度来看,非数字经济行业推动与拉动作用更显著,且供给推动作用辐射更广;从最终需求的影响角度来看,各行业之间的内部效应最大,其次是溢出效应,反馈效应最小;数字经济行业对基础产品的需求更为旺盛;从网络关联角度看,我国核心部门以非数字经济部门为主,数字经济行业大多为边缘部门。

在数字经济时代,数据要素的开放共享促进了部门间的跨界融合,数字经济在带来机遇的同时也面临挑战。因此,第一,要加快推进我国产业数字化转型。持续优化我国经济结构,加快产业结构数字化转型,扩大数字技术的应用范围,鼓励企业更新先进设备、软件和系统,使用数字化工具和平台,提高生产效率和质量。进一步推动我国数字技术与实体产业的融合、创新与应用,借助数字技术提高决策准确性,激发数字经济释放出更大的活力,实现数字经济行业和非数字经济行业相互促进、协调发展。第二,做好行业规划,提升我国数字竞争力。首先,系统规划我国数字经济行业的发展,在提高原始技术创新能力的同时要加快数字技术的创新突破。其次,增加对大数据核心技术研发的扶持力度,提高硬件制造能力及软件研发能力,为数字经济提供坚实的支撑。坚定不移地走自主创新之路,打造我国的技术长板,实现数字经济的差异化发展。最后,鼓励各部门在自身发展的同时,带动其联动部门的发展,尽量做到各部门共同进步,避免厚此薄彼的情况出现,实现部门间的良性互动,提高我国数字竞争力,建设数字强国。第三,完善相关政策,优化我国数字经济环境。目前我国数字知识型人才依旧存在较大缺口,因此,要构建多层面、全方位的数字化人才培养体系,积极培育数字人才。增加数字公共基础设施的投资和建设,加快打造以互联网为核心的信息平台。完善数字技术发展的相关法律法规政策,强化政府对数字经济的指导性作用,构建数据治理体系,完善相关监管制度,优化数字要素的资源配置及数字经济的发展环境,重视对网络安全和数据隐私等的保护,建立网络安全措施,保护数据安全,促进我国经济繁荣发展。

猜你喜欢

四川化工(2022年3期)2023-01-16 10:43:31

中国经济周刊(2022年8期)2022-05-07 19:48:06

当代陕西(2019年15期)2019-09-02 01:52:00

消费导刊(2018年9期)2018-08-14 03:19:56

学苑创造·A版(2018年11期)2018-02-01 06:29:20

水利科技与经济(2017年12期)2017-04-22 03:10:20

读者(2017年5期)2017-02-15 18:04:18

电源技术(2015年11期)2015-08-22 08:50:18

现代企业(2015年5期)2015-02-28 18:50:09

河南科技(2014年16期)2014-02-27 14:13:25