农村居民购买商业养老保险行为的影响因素分析

——基于2021年CGSS数据

2024-01-17 13:28:24陈碧沁

乡村科技 2023年21期

陈碧沁

海南大学公共管理学院,海南 海口 570228

1 问题的提出

第七次全国人口普查数据显示,截至2020 年底,我国农村60 岁及以上老年人口规模达到1.21 亿人,其中65 岁及以上的人口数量占农村总人口数量的17.72%[1]。由此可见,我国农村人口的老龄化程度正在不断加大,农村居民的养老问题亟待解决。

目前,我国已建立起覆盖城乡的基本养老保险制度,包括城乡居民基本养老保险与城镇职工基本养老保险。但是,城乡居民基本养老保险与城镇职工基本养老保险之间的待遇差距仍较为明显,难以满足农村居民的养老需求[2]。现有的基本养老保险体系并不能全面有效地解决农村地区的养老问题。

2022 年,国务院办公厅印发的《关于推动个人养老金发展的意见》提出,推动发展适合中国国情、政府政策支持、个人自愿参加、市场化运营的个人养老金,与基本养老保险、企业(职业)年金相衔接,实现养老保险补充功能,协调发展其他个人商业养老金融业务,健全多层次、多支柱养老保险体系[3]。目前,商业养老保险已在城市地区得到一定发展,但并未在农村地区发挥应有的作用。农村地区潜藏着极大的商业养老保险市场,推动商业养老保险在农村地区的发展,是面对农村居民养老问题可考虑的一项良策。

对于农村地区商业养老保险的发展,较多学者展开了一定研究。徐文芳[4]基于调查发现,农村地区商业养老保险发展滞后的原因主要有政府部门提供的政策支持力度不够、保险公司供给不足和农民的有效需求不足。陈其芳[5]运用Probit模型分析认为,农村居民年龄、受教育程度、家庭年纯收入、对商业养老保险的了解程度、对养儿防老的态度、政府宣传商业养老保险的程度等,均是其购买商业养老保险行为的重要影响因素。秦宁[6]通过对2017 年中国综合社会调查(Chinese General Social Survey,CGSS)的数据进行分析,指出年龄、文化程度、个人全年总收入、家庭经济状况、参加基本医疗保险状况等因素都会对农村居民商业养老保险购买行为产生显著影响。孙成伟等[7]基于中国家庭追踪调查(China Family Panel Studies,CFPS)中的数据展开研究,发现居民的工作性质、学历、人均家庭纯收入与是否持有金融产品4 个因素对农村居民购买商业养老保险的意愿影响显著。唐慧娟[8]通过研究发现,商业养老保险产品本身的质量、农村居民个人的素质特征、政府政策的扶持程度等因素都会对农民是否购买商业养老保险产生影响。

综上所述,目前学术界对相关问题的研究成果较为丰富,为正确认识农村地区商业养老保险发展滞缓的原因及农村居民购买商业养老保险行为的影响因素提供了理论基础,但仍存在些许不足。为此,笔者基于2021 年CGSS 数据,对影响农村居民购买商业养老保险行为的因素进行分析,试图探讨在农村地区大力发展商业养老保险的可行性,在助力我国农村居民养老问题缓解、推动我国乡村振兴战略实施的同时,及时更新该领域的相关讨论。此外,笔者在以“农村居民”为整体样本的基础上,以“性别”为依据,对不同性别的农村居民进行分析,以期为相关讨论提供更进一步的数据参考。

2 研究假设

所有能影响农村居民购买商业养老保险行为的因素皆属于该研究所探讨的影响因素范畴。笔者根据已有研究成果,将可能对农村居民购买商业养老保险行为产生影响的因素分为4 类,即居民的个人素质、经济状况、家庭结构与基本社会保险的参保情况,并基于这4类因素提出研究假设。

2.1 居民的个人素质

居民的个人素质一般会受其年龄、受教育程度、健康状况的影响,故笔者以这3 项变量说明居民个人素质水平的高低。赵丽娟[9]利用2015 年CGSS 数据,通过多元有序Probit模型分析受教育程度对18~59周岁农民参保行为的影响,发现受教育程度对农民参保产生显著的影响(受教育程度越高,农民参与积极性越高)。陈其芳[5]通过研究发现,农村居民的年龄与受教育水平均会在一定程度上影响其购买商业养老保险的意愿。相较于社会基本养老保险,商业养老保险存在门槛高的问题:一方面体现在其目前覆盖范围有限,对其有清晰认知的人本就不多;另一方面则是因为商业养老保险需要参保人有一定的养老金融知识储备,不像社会基本养老保险一般有着统一的运作模式。由于有着这样的门槛,其对农村居民的个人素质水平便有一定的要求。个人素质越高的居民,其知识面越广,接受新事物的能力越强。由此,笔者提出第1 个研究假设。

H1:个人素质水平对农村居民购买商业养老保险的行为具有显著影响;农村居民的个人素质水平越高,其购买商业养老保险的概率越大。

2.2 居民的经济状况

居民的经济状况一般包括居民个人的收入状况与居民所在家庭的收入状况。相较于基本养老保险,商业养老保险的产品数量更多,还可以采用多种组合方式,不同的产品、不同的组合方式所对应的价格与收益率均有所不同,灵活性高,可选空间大,但在价格上基本高于基本养老保险的最低档次。目前,农村居民在购买城乡居民基本养老保险时都倾向于最低档次。由此可见,居民经济状况在很大程度上会影响其养老保险购买行为的决策。由此,笔者提出第2 个研究假设。

H2:经济状况对农村居民购买商业养老保险的行为有着显著影响;经济状况越好的农村居民,其越有可能购买商业养老保险。

2.3 居民家庭结构的完整度

居民家庭结构的完整度通常会受子女个数、婚姻状况2 方面的影响。邹龙等[10]通过分析发现,农村居民对家庭养老的认可程度会影响其购买商业养老保险的意愿,且两者呈负相关,即当农村居民将更多希望寄托在家庭养老这一方式时,其购买商业养老保险的意愿就会降低。而对家庭养老的认可程度往往会受到居民自身家庭结构完整度的影响,具有良好婚姻与多个子女的完整家庭,才能提供更有保障的家庭养老服务。基于此,笔者认为,农村居民购买商业养老保险的行为会受到居民家庭结构完整度的影响。该影响的产生有两方面原因:一是家庭结构越完善,家庭中的人均可负担支出越低,在经济角度上不利于居民购买商业养老保险的行为;二是家庭结构越完善,居民越有可能依赖家庭养老,降低对商业养老保险作用的预估。由此,笔者提出第3个研究假设。

H3:家庭结构的完整度对农村居民购买商业养老保险的行为有着显著的负面影响;家庭结构越完善的农村居民,其购买商业养老保险的可能性越低。

2.4 基本社会保险的参保情况

该研究所指的基本社会保险的参保状况指的是基本社会养老保险与基本社会医疗保险这两类保险的参保情况。马可颉等[11]利用Logit模型进行研究发现,社保满意度的上升与个人商业保险的参保呈显著负相关,即居民对社保越满意,购买商业保险的可能性越低。由此证实了社会保险对商业保险挤出效应存在的可能性。受收入和传统观念等因素的影响,大多数居民在购买基本社会养老保险后便认为已经足够,忽略了商业养老保险的作用。据此,笔者提出第4 个研究假设。

H4:基本社会保险的参保状况对农村居民购买商业养老保险的行为具有显著的负面影响;参与基本社会养老保险的居民,其购买商业养老保险的可能性更低。

2.5 异质性分析

由于仅以“农村居民”作为样本进行分析只能得到大样本下的数据,不足以深层次地了解不同类别下的农村居民商业养老保险购买行为的影响因素。因此,笔者在原本分析的基础上,以“性别”为依据,把“农村居民”分作两类进行进一步分析。许闲等[12]研究提出,由于女性相比男性更长寿且面临老龄时期的收入问题,因而其对购置商业养老保险的需求更迫切。由于男性与女性之间的生理差异,男性与女性的人均寿命也存在一定差异,两者对商业养老保险的需求可能也会存在差异。因此,笔者提出第5个研究假设。

H5:个人素质、经济状况、家庭结构的完整度与基本养老保险参保情况4 个因素对农村居民购买商业养老保险行为的影响具有显著的性别分异。

3 数据来源、变量设计与模型假设

3.1 数据来源

该研究采用2021 年CGSS 数据。CGSS 始于2003年,是我国最早的全国性、综合性、连续性学术调查项目。2003—2022年,CGSS进行了15次年度调查,2021年开展了第14 次年度调查。2021 年度CGSS 在全国范围内共完成8 148份有效样本调查。笔者根据研究对象对8 148份有效样本进行筛选,筛选整理后得到3 148份样本。

3.2 变量设计

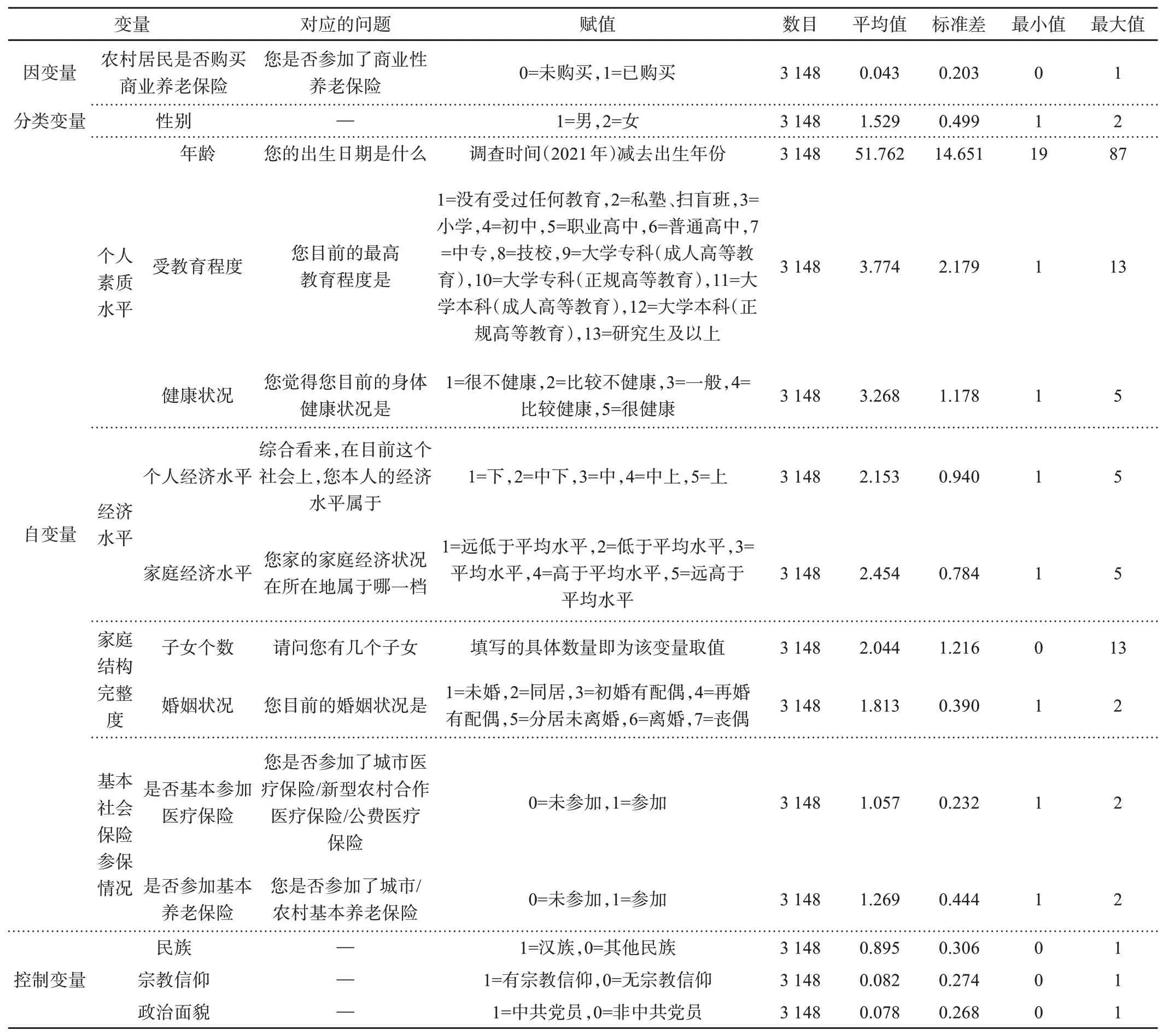

3.2.1 因变量

因变量为“农村居民是否购买商业养老保险”,是只取“0”或“1”的二分类变量。在被调查者中,购买商业养老保险的人并不多,仅有4.28%(135份样本)的样本表示已购买商业养老保险,而剩余95.72%的样本则表示没有购买。

3.2.2 自变量

自变量主要包括居民的个人素质、经济状况、家庭结构与基本社会保险的参保情况。

居民个人素质主要受其年龄、受教育程度、健康状况3个方面的影响,故通过这3项变量衡量其个人素质水平。三者的取值越高,表示居民的个人素质水平越高。

居民的经济状况包括个人经济状况与所在家庭的经济状况。两者的取值越高,表示居民的经济状况越好。

家庭结构通常会受到居民子女个数、婚姻状况两个方面的影响,故以居民子女个数与婚姻状况为指标说明居民的家庭结构完整度。两者的取值越高,表示个人的家庭结构完整度越高。

关于参保情况,笔者以基本社会养老保险和基本社会医疗保险的参保情况为指标,说明农村居民基本社会保险的参保情况。

3.2.3 控制变量

除上述变量外,笔者选取民族、宗教信仰与政治面貌等作为控制变量加入回归模型进行分析。

3.2.4 分类变量

在对以上变量进行分析的基础上,以性别为依据,把“农村居民”这个总样本分作“男性农村居民”与“女性农村居民”两类,以进行更进一步的分析,考察4 类因素对不同性别农村居民的影响程度。

相关变量的赋值情况与描述性解释如表1所示。

表1 相关变量的赋值情况与描述性解释

3.3 模型假设

二元Logistic 回归的因变量为二分类变量,自变量既可以是区间变量,也可以是分类变量,还可以是区间变量与分类变量的混合变量。笔者采用二元Logistic 回归模型对“农村居民是否购买商业养老保险”这一项二分类变量进行实证分析,并将回归方程设定为

式(1)中:Xn(n=1,2,3,…,13)为解释变量,包括农村居民年龄、受教育程度、健康状况等13 个变量;βn是解释变量的系数,β值越大,说明其相关度越高。二元Logistic 是以Logit(P)即为因变量构建的线性回归模型。设农村居民i购买商业养老保险的概率为pi,1 -pi则表示农村居民i没有购买商业养老保险的概率。

4 实证分析

4.1 相关性检验

笔者采用相关性检验方法对自变量进行筛选,以剔除无意义的因素,结果如表2 所示。由表2 可知,个人素质水平中的年龄、受教育程度和健康状况,经济水平中的个人经济水平和家庭经济水平,家庭结构完整度中的子女个数,基本社会保险参保情况中的是否参加基本养老保险及控制变量中的政治面貌均具有统计学意义,与该研究的因变量(是否购买商业养老保险)具有显著的相关性。

表2 相关性检验结果

除此之外,个人素质水平中的年龄、受教育程度和健康状况,家庭结构完整度中的子女个数、婚姻状况,基本社会保险参保情况中的是否购买基本养老保险,以及控制变量中的宗教信仰、政治面貌与性别这一变量具有显著的相关性,尤其是个人素质水平中的年龄、受教育程度和健康状况均与性别变量呈现显著的负相关,这在一定程度上验证了假设H5。

4.2 二元Logistic回归分析

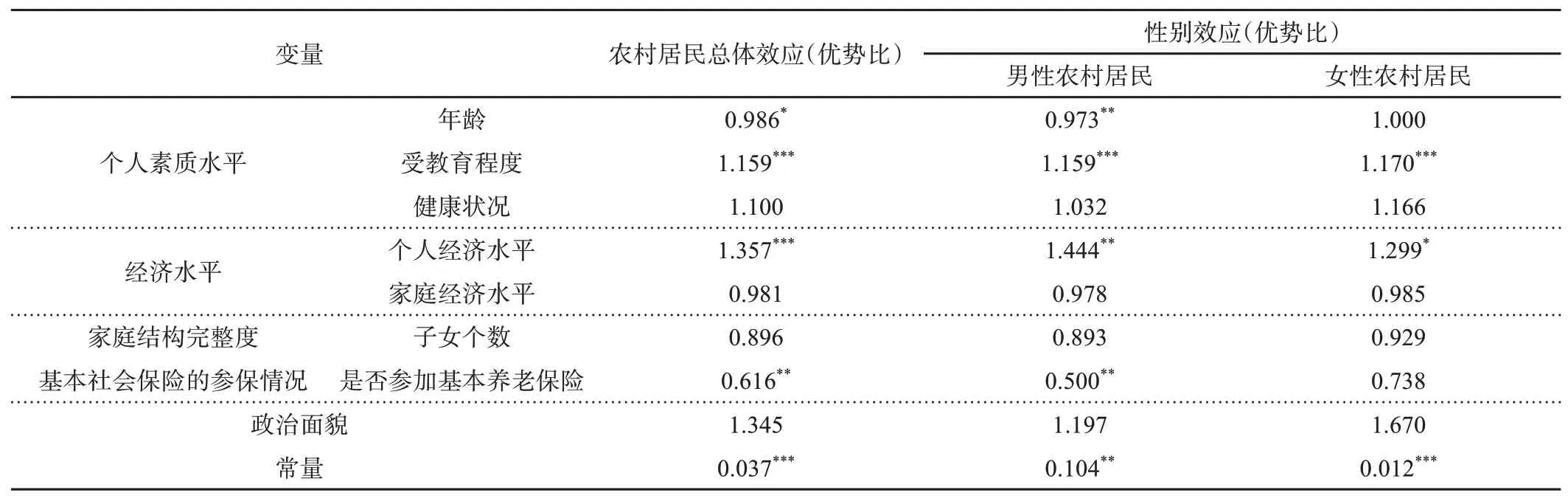

基于在相关性检验中具有统计学意义的变量,利用Stata15.0 统计软件进行二元回归分析,结果如表3所示。由表3 可知,从农村居民的总体效应来看,与是否购买商业养老保险具有显著相关性的变量有个人素质水平中的年龄、受教育程度,经济水平中的个人经济水平,基本社会保险参保情况中的是否参加基本养老保险;从性别效应来看,个人素质水平中的年龄,经济水平中的个人经济水平,基本社会保险参保情况中的是否参加基本养老保险对是否购买商业养老保险具有一定的性别分异情况。

表3 二元Logistic回归分析结果

从总体效应来看,个人素质水平中的受教育程度(优势比为1.159)对其是否参加商业养老保险在1%水平上呈显著正相关,说明农村居民的受教育程度每提高一级,购买商业养老保险的概率就会提高15.9%。尽管个人素质水平中的年龄与健康状况2 个变量并不具有统计学意义,但已足够支持H1,即个人素质水平会对农村居民购买商业养老保险的行为产生显著影响。之所以出现这样的结果,是因为随着个体受教育程度的提高,知识面的扩大,其接受新事物的能力也不断增强。从性别效应来看,年龄对不同性别的农村居民是否参加商业养老保险的影响存在差异。

从总体效应来看,经济水平中的个人经济水平(优势比为1.357)对农村居民选择购买商业养老保险具有积极意义,并且在1%水平上呈显著正相关,说明个人经济水平每提高一级,其购买商业养老保险的概率便会提高35.7%。尽管经济水平中的另一个变量家庭经济水平没有统计学意义,但这已经证实了H2。这说明农村地区的居民在选择养老保险时,大多情况下会受到经济收入水平的限制,当其经济收入水平足以满足基本生活需求后,他们才有可能考虑商业养老保险。此外,从性别效应来看,个人经济水平对不同性别的农村居民的影响存在差异,其对男性农村居民的影响较大,在5%的水平上显著,而对女性居民的影响较弱,在一定程度上证明了H5。

从总体效应来看,基本社会保险参保情况中的是否参加基本养老保险(优势比为0.616)每上升一个单位,农村居民购买商业养老保险的概率便会降低38.4%。这表明是否参加基本养老保险对农村居民参加商业养老保险的行为具有负面影响,并且在5%的水平上显著,验证了H4。该结果出现的原因为商业养老保险开支较大,农村居民认为基本养老保险可以满足自身的养老需求。从性别效应来看,参加基本养老保险的情况对农村居民购买商业养老保险的行为具有性别分异,其对男性农村居民的购买行为具有显著的负向影响,而对女性农村居民购买行为的影响则较弱,证实了H5。

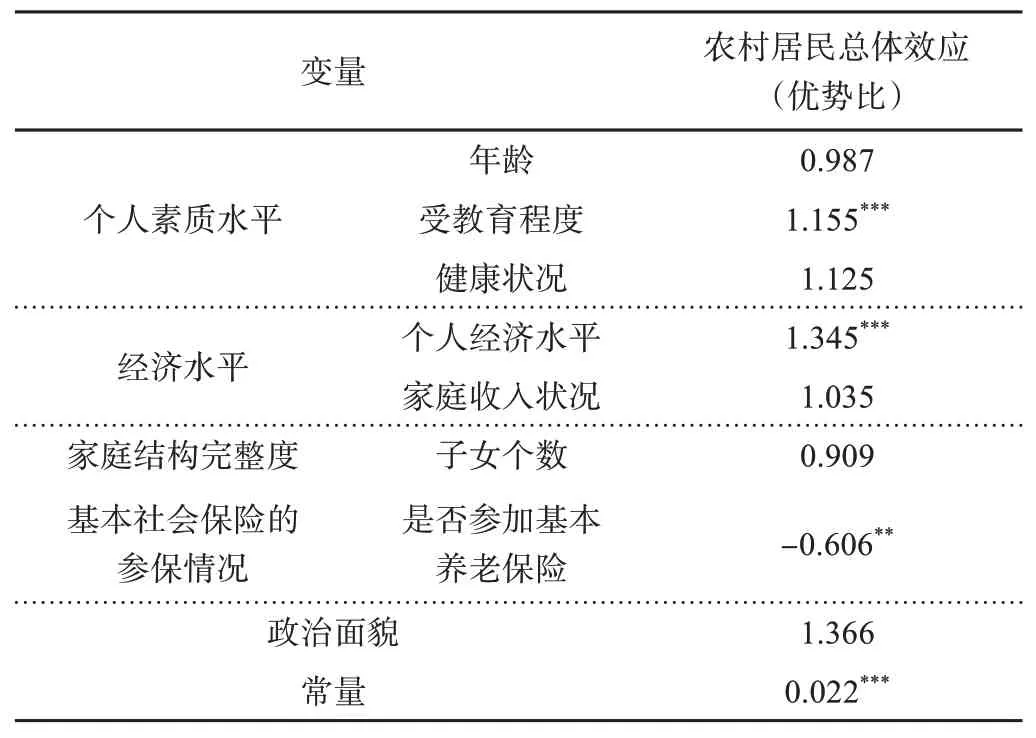

4.3 稳健性检验

为避免出现统计检验时效和数据有偏差的情况,使用替代变量法对该研究的评价指标与模型的稳健性进行检验,以降低模型的不确定性对推论造成的影响。

笔者将家庭经济水平变量替换为家庭收入状况(对应的问题为“您家2020 年全年家庭总收入是多少”),以检验此次研究所采用评价指标与模型的稳健性,结果如表4所示。

表4 稳健性检验结果

由表4 可知,个人素质水平中的受教育程度、经济水平中的个人经济水平与基本社会保险参保情况中的是否参加基本养老保险仍对农村居民是否购买商业养老保险具有显著的影响。因此,上述研究结果具有较强的稳健性。

5 结论

采用二元Logistic 分析,发现个人素质水平中的受教育程度、经济水平中的个人经济水平与基本社会保险参保情况中的是否参加基本养老保险对农村居民是否购买商业养老保险具有显著影响。其中,前两者对农村居民商业养老保险的购买行为产生的是正向显著影响,而后者产生的则是负向显著影响。

此外,对样本以“性别”为依据区分,对男性农村居民与女性农村居民进行分析后,发现个人经济水平、参加基本养老保险的状况对农村居民购买商业养老保险行为的影响存在性别分异性。

猜你喜欢

现代经济信息(2023年19期)2023-09-04 03:48:02

河北金融年鉴(2021年0期)2021-08-25 08:59:08

河北金融年鉴(2020年0期)2020-01-16 23:11:22

知识经济·中国直销(2018年10期)2018-11-06 07:46:30

江西社会科学(2018年8期)2018-08-29 00:56:28

知识经济·中国直销(2017年12期)2018-01-03 08:20:34

知识经济·中国直销(2017年11期)2017-11-28 05:32:30

太空探索(2016年7期)2016-07-10 12:10:15

当代工人(2014年23期)2015-01-19 07:46:25

河北金融年鉴(2014年0期)2014-02-27 13:22:58