基于EVA的顺丰控股借壳上市动因及绩效研究

2024-01-16 12:41郭毅

中国储运 2024年1期

文/郭毅

1.顺丰控股公司简介

深圳明德控股发展有限责任公司成立于1997年,位于深圳市福田区,注册资本为1.134亿元,该公司的实际控制人为王卫,主营业务包括国内快递、国际快递运输服务、代收货款、保价、仓储配送业务、冷运业务、重货运输业务。

2.顺丰控股借壳上市动因

2.1借壳上市约束少、门槛低。在首次公开发行(即IPO)门槛较高的情况下,想要进入资本市场的民营企业会选择借壳上市的手段。借壳上市相对于IPO而言条件更加简单容易,证监会的审查项目少、相关法律法规的约束也比较少,企业需要做的只有寻找合适的卖壳方,与其交流沟通后,达成一致,成功借壳,最终实现上市之路,进入资本市场获得自己的融资需求。在行业竞争越来越激烈的情况下,可以帮助企业更快速地进入资本市场,更快速获得融资,并且可以降低交易成本,使企业借壳上市的成功率上升,所以,从“理性人”假设出发,有融资需求的企业会优先选择借壳上市进入资本市场。

2.2优化资本结构。2013年至2015年,顺丰的负债呈现跳跃式增长,三年之内就增长了将近两倍,同时资产负债率也一路攀升,2015年顺丰资产负债率达到了60.37%,相较韵达53.64%,圆通44.8%,顺丰资产负债率远高于行业同水平的竞争对手。

2.3发挥规模经济效应与协同效应。我国快递业的发展已经越来越有规模化的趋势,自我革新是企业现阶段发展面临的主要问题,从数量上来说企业应扩大生产数量实现规模经济,从质量上来说企业应该改变竞争模式,实现高质量发展。快递行业的毛利率趋于走低状态,价格战的竞争模式已经不能满足企业发展需要,扩大生产规模,成为更高水平的企业迫在眉睫。为了降低企业在铁路运输、网络发货、组织构架等方面的成本,实现在这三方面的规模经济显得尤为重要。企业必须通过优化自身组织运行来赢得市场的心,例如通过升级快递运输工具、增加快递中转站及集中配送中心来获得消费者的青睐,另外要提升服务质量,让更多的新型消费者加入进来,从而获取到相应的消费收入,提高自己的行业地位。借壳上市作为一种上市手段,比起IPO能够更快速地完成上市程序,募集到企业发展所需的资金,使得企业将这些资金运用到转型发展的关键程序中,支撑快递企业实现巩固自身行业地位、提高核心竞争力的最终目标,发挥出规模经济效用。当企业成功借壳上市后,企业会加快自己管理制度、组织结构等方面的改革,提高企业的经营运转能力,发挥经营协同作用。此外,借壳上市完成后企业会获得更好的投资空间,企业可以选择自己认为有前景的项目进行投资,通过自身的眼光和判断获得更大的收益,实现财务协同作用。

3.顺丰借壳上市案例介绍

这次借壳上市的卖壳方鼎泰新材成立于2004年,公司注册资本7785万元。2011年鼎泰新材通过首次公开发行上市,获得融资需求5.88亿元,截至2014年底,企业将融到的资金全部花完,2016之前企业没有在资本市场进行活动。从目前的趋势来看,国家经济发展进入新常态,GDP的增速逐年递减,供给侧结构性改革盛行,制造业遇到了前所未有的去库存压力,且鼎泰新材的业务发展不尽如人意,前景也不太光明。2014-2016年间,鼎泰新材的净利润分别是4028.2万元、2412.45万元和2513.07万元,主营业务收入分别是7.23亿元、8.14亿元、6.70亿元,可以看出两方面的金额都不尽如人意。此次借壳上市的主要对象为顺丰控股的物流速运业务,因此,顺丰在借壳上市的准备阶段就已经开始剥离其非主营业务,2016年7月,合丰小贷、乐丰保理和顺诚融资租赁等金融业务全部由明德控股或第三方吞并,全部作价约7.2亿元。被剥离的业务大多属于金融领域,因此适当降低了顺丰借壳上市时的繁琐程度,轻微聚集了流动资金,对于顺丰成功上市有积极作用。在之后的2016年9月,顺丰修改了借壳方案。此次借壳方案的修改进一步剥离了顺丰控股中与主营快递业务无关的部分,包括中顺易、共赢基金等金融业务被转让给明德控股。这一操作使顺丰控股借壳上市的复杂性和不确定性再次降低,成功率相对提高。

4.借壳上市结果

2016年10月12日,顺丰的借壳方案获得证监会有条件通过。2017年1月,顺丰控股基本完成资产重组。2017年2月24日,公司证券简称改为“顺丰控股”,证券代码仍为002352。历时不到十个月,顺丰成功借壳鼎泰新材完成上市,相比漫长的IPO排队,节省了大量时间。

5.借壳上市效果分析

EVA的整体思路是,根据企业具体情况、所处行业和政策背景,将原本的会计科目做调整,完整的EVA调整科目多达160余项。本文研究了前人在同类型企业的EVA分析中的做法,根据重要性原则和数据的可得性,选择了资产减值损失、研发支出、递延所得税调整等科目,进行了调整。EVA的计算模型和步骤如下:EVA=税后净营业利润(NOPAT)一资本总额(TC)加权平均资本成本(WACC)5.2.2.1计算税后净营业利润税后净营业利润(NOPAT)=(净利润-所得税费用+利息支出)*(1-所得税税率)+资产减值损失+研发支出+递延所得税负债变动-递延所得税资产变动

(1)计算资本总额。资本总额是企业所有者投入的全部资本的总和,由权益资本和债务资本组成,其计算公式如下:资本总额(TC)=权益资本总额+债务资本总额+资本总额调整项目

(2)计算加权平均资本成本。加权平均资本成本(WACC)=权益资本成本()*权益资本比重+债务资本成本*债务资本比重*(1-所得税税率)其中,针对权益资本成本的计算,本文采用CAPM 模型:+β(-),由W IND万得WACC计算可得值,由顺丰2013至2020财务报表可得其权益资本成本和权益比重。

(3)计算EVA

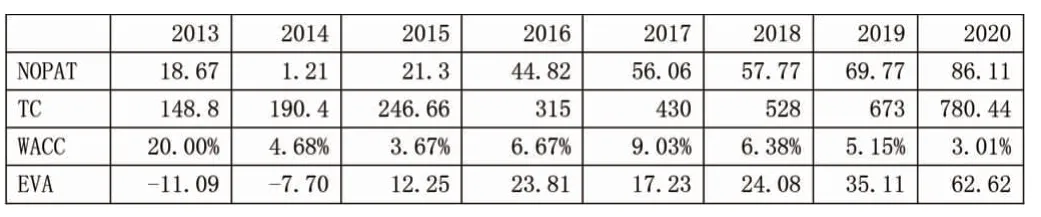

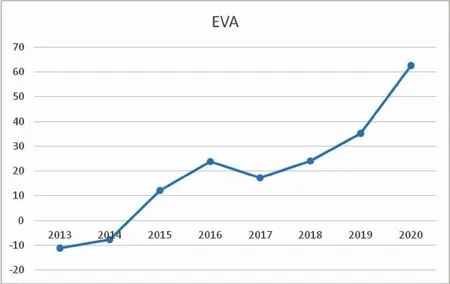

2013年至2020年顺丰控股EVA值单位:亿元

2013年和2014年顺丰控股的经济增加值为负数,在2015至2017年期间变为正,说明借壳上市前顺丰的整体经营状况在慢慢好转,但股东财富仍然偏低。但在2018年即借壳上市后第一年,顺丰控股的EVA有了大幅度的增长,较2017年增长了约47%,并且这种增速在2019年和2020年基本到了保持,说明顺丰控股借壳上市的行为为股东带来了收益,借壳上市对于顺丰而言无疑是成功之举。

6.结论

在经济增加值和市场表现方面,借壳上市对顺丰的绩效都有非常明显的正面影响。因此,顺丰控股借壳鼎泰新材上市仍然是一个正确的决策。借壳上市的行为对壳公司鼎泰新材而言,实现了公司主营业务的转变,原本缺乏活力的企业因为资产的注入而焕发新生;对借壳方顺丰控股而言,成功上市无疑进一步打响了企业在物流行业的名声,提升品牌形象,而新的融资途径将持续为公司提供业务增长动力。借壳上市完成后,企业的规模有了质的飞跃,总资产和总利润都直线腾飞,同时改善了资产结构,资产规模明显扩张,达到了顺丰拓宽融资渠道的初衷,也成功地完成了鼎泰新材卖壳以求生存的目的。

引用出处

[1]王姿丹.快递行业借壳上市的动因分析——以顺丰控股为例[J].时代金融,2019(21):76-77.

[2]雷聪雅.企业借壳上市的动因及影响分析[J].现代营销(信息版),2019(05):129.[17]戴娟萍.绿地集团借壳上市的决策动因探析[J].财务与会计,2015(22):29-31.

[3]窦智.借壳上市的动因及建议[J].商,2016(30):185.[19]吕维依,敖慧.物流企业借壳上市的动因剖析——以顺丰控股借壳鼎泰新材为例[J].财会通讯,2017(11):89-91.DOI:10.16144/j.cnki.issn1002-8072.2017.11.023.

[4]冉莎莎.我国民营企业买壳上市的绩效评价及风险控制研究[J].商场现代化,2016(24):73-74.DO I:10.14013/j.cnki.scxdh.2016.24.047.

[5]陈选娟,安郁强,林宏妹.借壳预期与上市公司壳资源价值[J].经济管理,2019,41(12):140-157.DO I:10.19616/j.cnki.bm j.2019.12.009.

[6]黄宏斌,刘赵.借壳上市助力企业财务绩效的提升了吗[J].财会月刊,2020(23):44-51.DOI:10.19641/j.cnki.42-1290/f.2020.23.007.

猜你喜欢

今日农业(2021年8期)2021-11-28

中国化肥信息(2021年6期)2021-08-21

科学与财富(2021年34期)2021-05-10

重型机械(2020年2期)2020-07-24

绿色建筑(2020年1期)2020-07-15

时代金融(2017年22期)2017-09-13

中国商界(2017年4期)2017-05-17

能源(2016年1期)2016-12-01

中国证券期货(2016年10期)2016-11-18

中国证券期货(2016年10期)2016-11-18