看好电子、医药等成长板块

2024-01-11 05:58:47

股市动态分析 2024年1期

如果“春季躁动”行情,应该关注什么方向,什么板块呢?从市场主流的观点看,成长风格方向是需要重点关注的,像医药、电子等是提及较多的行业。另外,对于周期板块和红利板块,看好的也较多,这些方向可作为防御。而对于2023 年大红大紫的小盘股,则存在一定的分歧。

招商策略张夏团队表示,随着美联储加息周期逐渐进入尾声,降息预期升温,美元指数和美债收益率有望呈现“双降”格局。如果国内政策发力带动社融上行,则对A 股形成有利支撑。从A 股的风格来看,成长风格有望相对占优。

中信建投陈果认为,若本轮“春季躁动”行情展开,或呈现“ 周期搭台,成长唱戏”特征,随着基本面预期边际转好,估值低位背景下,进一步稳预期和政策信号的验证有望催化情绪面的触底反弹,基于稳增长和经济预期修复的周期板块搭台,同时2024 年产业周期确定性向上的科技、医药等成长参与唱戏。

持几乎相同观点的是申万宏源策略团队,他们认为春季行情的结构大概率还是“周期搭台,成长唱戏”,周期搭台,更看好供给侧收缩逻辑强的周期品(煤炭、铜)。另外,核心资产的顺周期属性越来越强。交易稳增长,核心消费(创新药,医疗器械出海)和先进制造(从远期供需格局改善角度看好新能车,出口链看好工程机械)也是抓手。

但申万宏源策略强调,经济乐观预期发酵向上弹性有限,春季顺周期可能只是脉冲式行情,需要更多结合供需格局改善,行业格局优化寻找机会,科技成长才是春季行情的主角,2024 年春季不乏“ 只要市场没有重大下行风险就能涨”(中长期有新应用场景/新景气周期的预期,短期有事件催化)的科技成长方向。

而中信证券秦培景等则认为,产品出海、科技自主、新消费、红利低波是主要配置方向。1 月建议优先布局以科创板为代表、更具弹性和性价比的超跌成长。

中金公司李求索等则预计2024年A 股结构性机会有望好于2023年,配置上,未来3-6 个月建议关注景气回升与红利资产的攻守结合。

光大证券则预计市场风格逐渐偏顺周期板块,若市场进一步波动,高股息板块或许仍有防御价值。

国泰君安方奕认为风格切换正在悄然发生,小盘股行情逐步走向尾声;而另一方面以大盘价值(红利高股息)和中盘成长股(电子、医药为代表)的组合正在成为超额收益的新来源。

来源:中航证券研究所

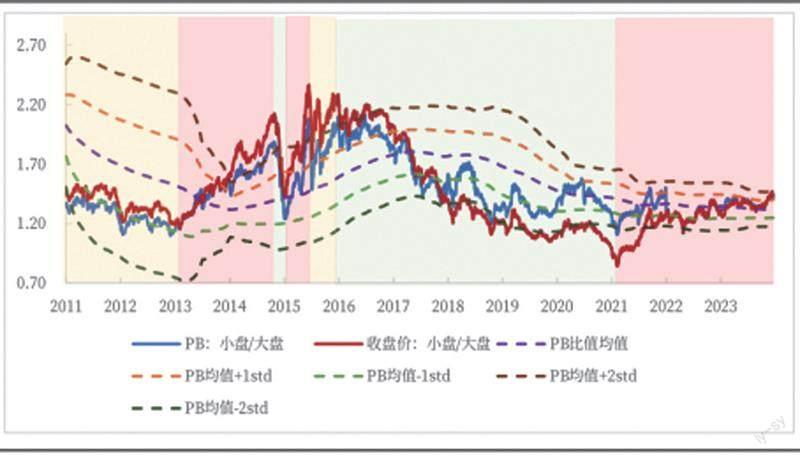

和国泰君安观点比较接近的是中航证券董云忠等策略团队,他们认为政策尚有发力空间,当前“极端炒小”风格已接近极值,往后看市场风格或逐步回归均衡。历史上美联储货币政策转向宽松叠加国内也采取宽货币政策时期成长风格表现较强。(见图一)

广发戴康等的观点和国泰君安等机构稍有不同的地方在于对小盘股的看法,他们认为,从历史市场底之后的配置思路来看,小盘、低估值、反转因子更优,稳增长定力较强的背景下成长股战略配置价值更高,其也是24 年产业趋势的重要方向(智能化/出海),继续看好成长复苏类资产。

财通策略和广发观点有点类似,认为如果有春季躁动,应该买:一、科创100 为代表的小盘成长;二、是旅游/钢铁/水泥/核电的潜在反转。

再来看具体配置建议。

中信策略秦培景等建议1 月积极布局前期跌幅较大的科技和医药板块,其中科技板块包括AI 产业(国产算力,AI 芯片设计、应用等),智能驾驶(华为链、国产整车等),终端消费转暖(消费电子、安卓链复苏、数据要素、运营商),机器人和卫星互联网等;医药板块重点关注创新药出海品种(药品、器械等)。此外,新能源板块可以积极关注,港股中的消费、互联网等白马品种也可以提前布局、逐步参与。

中信建投策略陈果则建议具体可关注:

(1)顺周期:关注煤炭、有色等周期品以及基建类板块;

(2)AI+:科创产业周期确定性向上;

(3)电子:AI 周期+ 传统需求復苏,产业周期确定性向上;

(4)创新药:受益美债利率下行且24 年产品力新周期催化;

(5)国防军工:估值、业绩增速以及资金配置的三重底部。

海通国际则建议,随着政策加大支持科创、技术突破加快赋能,信息技术产业有望成为引领新质生产力发展的领域,重视以下三个领域:一是半导体周期回升背景下的电子;二是或受益于财政发力的数字基建;三是政策支持和技术突破下AI 应用将提速。白马成长中还应重视医药,目前医药生物板块的估值和基金配置仍处于较低水平。此外,注意金融也可能有阶段性机会。如果一季度相关政策能出台落地,则受益于政策的银行和券商估值可能修复。

国泰君安方奕则称,重点在低风险特征的股票,灵活选择成长股做超跌反弹。现阶段周期认识和价值发现的思维和策略仍难以奏效,股票风格和个股的选择并不在分子端盈利,而是在估值和风险溢价。由于缺乏新的预期,市场整体ROE 改善难度较大,当前选股底仓重点在低风险特征的股票,关键在低估值与稳定现金流。推荐:1)红利高股息与资源品:电力与公用/运营商/高速公路/焦煤等;2)具有安全边际,估值十年以来最低,竞争优势稳健,受益性价比消费:食品/乳制品;3)除大盘价值股外,超跌反弹看好受益于全球金融条件改善或行业周期逐步回升的电子/医药及军工。

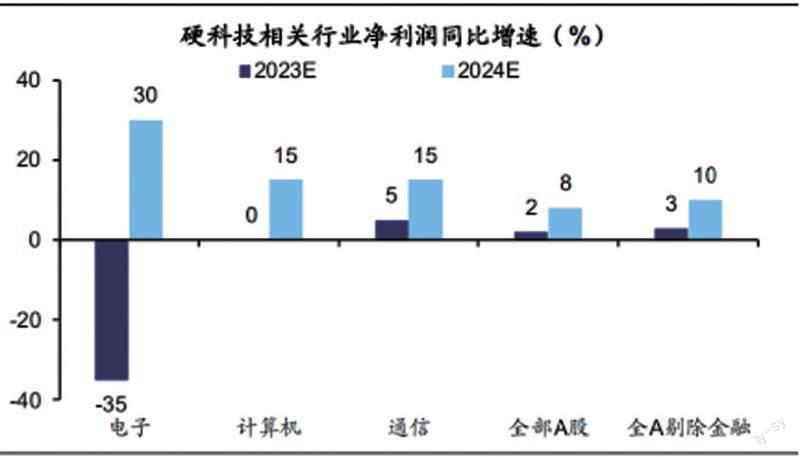

中航证券则建议,此轮科技产业浪潮背景下,重点看好成长风格中的电子及航天方向。(见图二)

来源:海通国际

猜你喜欢

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

遵义(2017年24期)2017-12-22 06:10:49

中国卫生(2016年12期)2016-11-23 01:10:10

股市动态分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40

中国当代医药(2015年9期)2015-03-01 02:02:22

中国当代医药(2015年8期)2015-03-01 02:01:57

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18