中国式“宽财政”的内涵与空间

2024-01-10 09:47陶川邵翔钟渝梅

新财富 2023年12期

陶川 邵翔 钟渝梅

从一揽子化债到上调赤字率,2023年我们见证了中国具有里程碑意义的财政大事件,而随着中央金融工作会议定调“优化中央和地方债务结构”,以中央加杠杆为特征的“宽财政”之路也日渐清晰。

从中国经济来看,无论是年中上调赤字,还是赤字率突破3%,在历史上确实都较为罕见。不过,如果我们把视角投向全球,疫情之后,更加积极的财政政策似乎成了海外主要经济体共同的选择。2023年欧美平均赤字率达4.8%,相比之下,中国财政政策的转向似乎有些“姗姗来迟”,除了对于财政纪律的恪守外,地方隐性债务的风险也是重要因素。不过,随着三季度以后化债工作逐渐步入正轨,财政端的进一步加力提效自然也提上了日程。

四季度增发万亿国债便是一大积极信号,尤其在“非疫情年”财政赤字率突破3%的“警戒线”,体现了我国对财政政策的调整和创新。而在中央财政加杠杆尚有空间、“准财政”仍有余力的条件下,我们可以对未来中国的“宽财政”抱有更多期待。

日美“宽财政”如何演进?

从全球的政策环境来看,海外主要经济体近年已从疫情之前的“宽货币”转向“宽财政”。2008年金融危机后至疫情前,欧美主要经济体的政策特点是货币政策转向快、幅度大,但增量的财政政策总是“千呼万唤始出来”。疫情后,主要经济体在货币政策上更加谨慎,但是财政上更加慷慨,频繁突破3%的赤字率警戒线。这背后的原因有两个,一方面,长期的宽松之后,货币政策的效果已经大打折扣;另一方面,对于国家安全和国际竞争的重视和强调,让主要国家政府放下了对于财政扩张的戒备。而在疫情冲击过后,追加赤字的情况也屡见不鲜,比较典型的是日本和美国,其既是为了保障居民生活水平,也是为了应对复杂的地缘政治形势。

以日本为例,日本两次追加赤字均是在高预算基数之下。2022 年日本批准总额为107.6万亿日元的财政预算,并于5月和11月两度补充预算,其中第二次追加金额高达28.9 万亿日元,旨在应对物价高涨及新冠疫情对经济的冲击。这使得其本已创新高的2022年财政预算总额升至约140万亿日元,赤字率接近8%。美国则是“常态化”财政预算,致使赤字压力连年攀升。美国补充财政预算并非新冠疫情期间的专属,2023年,美国成功追加了3次共计151亿美元的支出,主要都是为了应对高通胀的冲击。其中包含78亿美元应对更加昂贵的医疗支出,以及14亿美元用于社保相关的额外支出。由此使得美国本财年的赤字上涨至近1.7万亿美元,赤字率由2022年的5.4%增加至6.3%。2024 财年,为支持以色列和乌克兰的战争,拜登开年便申请追加1050亿美元的支出,其中近60%用于援助乌克兰。需要注意的是,美国仍在靠临时决议支撑新的财年,且最新公布的2024财年预算已经达6.9万亿美元的新高(图1)。

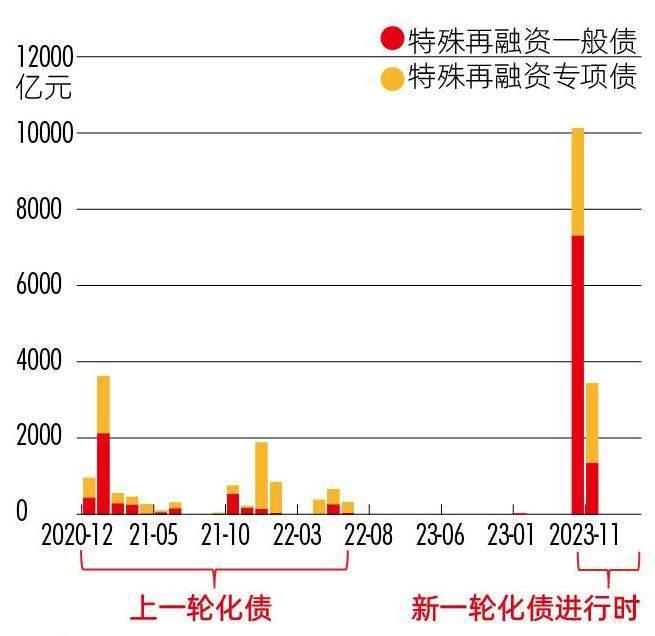

除了疫情初期的积极政策外,中国财政更偏谨慎和节制。疫情爆发初期的2020年和2021年,我国赤字率曾短暂突破3%的束缚,不过此后迅速重回3%以下,财政支出的规模、节奏明显放缓。客观而言,疫情之后我国财政的谨慎除了对于财政纪律的恪守外,地方隐性债务的风险也是重要因素。面对地方政府土地出让收入不断下滑、偿债压力有增不减的情况,7月政治局会议上就提出了“要有效防范化解地方债务风险”,9月新一轮特殊再融资债开启发行,这些均体现了中央对地方化债的重视。在此背景下,最新的中央金融工作会议对地方债务风险的再次提及并不显意外。更新颖的提法是要“建立防范化解地方债务风险长效机制”,这意味着需要建立同高质量发展相适应的政府债务管理机制。随着地方化债框架的基本形成,以及化债进度的稳步推进,财政端的工作重心便可以逐渐从“防风险”转变成“稳增长”,财政的进一步发力自然也提上日程(图2)。

国债增发,为市场传导积极信心

图1:全球主要国家疫后普遍都在财政加杠杆

資料来源:IMF,东吴证券研究所

图2: 新一轮特殊再融资债发行进行时

注:数据截至2023年11月19日。资料来源:企业预警通,中债网,东吴证券研究所

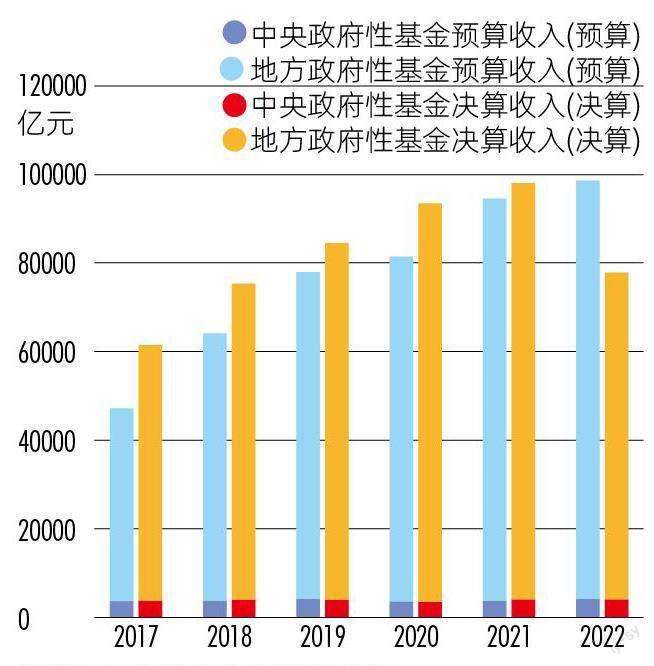

图3:房地产市场的持续低迷导致2022年政府性基金收入不及预算案

资料来源:财政部,东吴证券研究所

在此背景下,四季度增发万亿国债并上调赤字率可谓是应时之举。本次增发的1万亿元国债一大特别之处在于它将作为特别国债管理,但它本质上并不是特别国债,因为特别国债不计入财政赤字,由“第二本账”,即政府性基金预算进行核算。这次增发的国债实则为会纳入“第一本账”,即一般公共预算且计入财政赤字的一般国债,这与1998年的长期建设国债有着异曲同工之妙。为何要作为特别国债管理呢?我们认为主要原因在于特别国债通常专款专用,并有明确的特定资金用途,不仅可以防止截留挪用资金的行为发生,还有助于资金迅速落地到项目、形成实物工作量。尤其对于急需灾后重建的地区来说,这笔资金可以缓解地方财政燃眉之急,也算是间接化债。

上调赤字率只是中央财政加杠杆的一小步。严格意义来说,本次增发国债的规模并不算大,相较于2008年的“四万亿”计划,该计划占据了当时GDP的12.5%,而本次1万亿元增发国债仅占当前GDP的0.8%。中央政府明确表示资金将用于灾后恢复,这也证明当局并没有计划推出“大水漫灌”的刺激政策。但在今年财政尤其是地方财政面临压力较大的情况下,此次增发万亿国债显得意义非凡,它标志着中央加杠杆对冲地方财力下滑迈出了坚实的一步。鉴于房地产市场的疲软,目前地方政府土地出让收入同比萎缩约20%,这一形势已持续近两年之久;土地出让收入进一步下降的结果将是地方政府性基金净收入出现0.7万亿~1万亿元的赤字,因此,新的1万亿元增发国债大致可以弥补地方政府的预算缺口。本次增发的1万亿元国债全部通过转移支付方式安排给地方使用,同时由中央还本付息,不增加地方偿还负担,这对当前财政收支运行压力较大的地方政府无疑是雪中送炭(图3)。

虽然此次增发国债规模不大,但其传导的积极信号意义很强。对于股市,此次赤字率的上调可以当作提振信心的一种手段,毕竟上一次人大常委会上调赤字率还发生在2000年8月。历史上特殊国债浮出水面后都能带动一段时间内股市的走高,以同样计入财政赤字的长期建设国债为例,1998年8月人大常委会批准同意上调财政赤字后,对股市有一定提振作用,也成功实现了股市活跃度的触底反弹。而这次也不例外,10月24日人大常委会批准增发国债后,股市活跃度明显上升,上证指数重新站上3000点。对于财政政策,在2023年GDP目标实现难度不大的前提下,年末增发国债更多是为2024年经济增长前置发力,尤其是结转明年使用5000亿元有望助力2024年一季度经济的“开门红”。由此可见,在非疫情年财政赤字率突破3%的警戒线,彰显了我国对财政政策的调整和创新,后续的加力提效应该会更加积极,而考虑到疫情之后更加积极的财政政策已经成为了海外主要经济体的普遍选择,此次上调赤字率表明中国或将与其他主要经济体一样,开始转向“宽财政”,中央财政加杠杆将大有可为(图4)。

未来中央财政加杠杆的空间有多大?

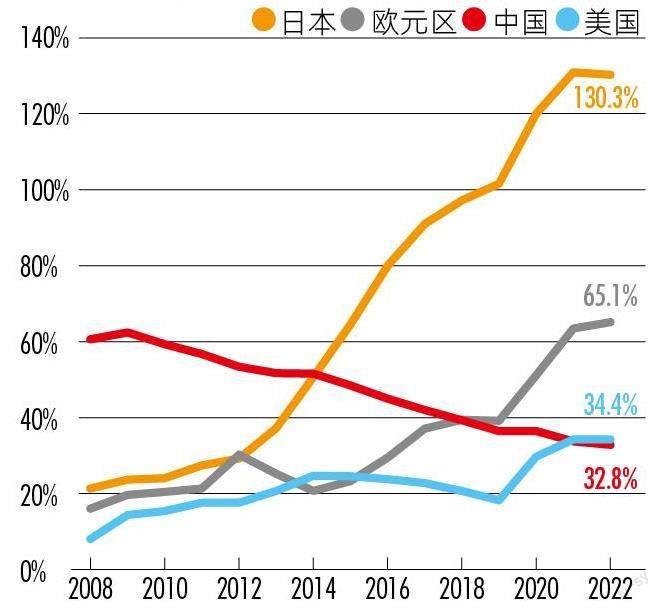

长期以来,我国地方加杠杆的力度远大于中央。在地方财力吃紧的情况下,未来中央或将承担加杠杆的主力。我们认为当前我国中央财政加杠杆的空间还很大,国际公认的国债负担率的警戒线为发达国家不超过60%、发展中国家不超过45%,而2022年我国国债余额占GDP比例仅为21.4%,这一比例与其他主要经济体,尤其是发达国家相比并不算高。若以国债余额占GDP比例不超过45%进行估算,我国国债的发行空间约为28.6万亿元,可见我国增发国债的潜力还相当大,中央政府负债仍有进一步提升的空间。

图4 : 我国财政赤字目标和实际赤字率

资料来源:Wind,东吴证券研究所

图5 : 相较于海外其他经济体,我国央行资产负债表规模偏小

资料来源:Wind,东吴证券研究所

除此之外,“准财政”亦可为财政发力提供充足的“弹药”。相较于其他国家而言,央行资产负债表的规模偏小,我国央行总资产约占GDP的33%。在房价下跌、需求疲软、预期走弱等“逆风”之下,央行亦有较大空间去扩表,尤其是与政策性银行协同加大信贷扩张、为经济增长提供动力。因此,未来中国的货币政策将加强与财政政策的协调配合,共同助力经济加速复苏(图5)。

综上所述,“打扫干净屋子再请客”,如果说2023年财政政策更多向地方政府的化债工作倾斜,那么2024年在继续化债的基础上,中国式“宽财政”将迎来中央财政和准财政的协同发力。回顾2023年,在地方政府财政压力过大、偿债压力不断上升的情况下,财政政策的重心更聚焦于化解地方政府隐性债务风险。从7月政治局会议上的“一揽子化债方案”到五年一度的中央金融工作会议上对“优化中央和地方政府债务结构”的政策定调,今年重量级会议中对地方化债的提及屡见不鲜。根据中央金融工作会议的定调,我们认为政府计划调整中央和地方政府财政关系和债务结构、应对地方隐性债务偿付问题,未来几个月或将出台更多具体细则和指导意见。

展望2024 年,隐性债务化解工作仍会继续,预计政府可能会继续发行2万亿―3万亿元特殊再融资债券,其发行额度可以来源于地方政府债务限额余额之差,以及额外新增再融资债券额度。央行也有望持续提供应急流动性金融工具,为债务负担较重的地方政府提供流动性支持。在化债工作稳步开展的同时,2024年以中央财政加杠杆为主导的财政政策将更加积极,中央政府可能会以继续增发国债、年中提高赤字等方式确保财政进一步“加力提效”,地方政府专项债新增限额也有望在3.8万亿元的基础上继续上调。同时,在“准财政”发力尚有空间的情况下,2024年政策性银行极有可能发挥重要作用,成为财政政策的一大补充。届时,政策性銀行将重点支持基建和城中村改造领域,在假设明年基建投资增速9%、城中村改造规模达1.5万亿元的情况下,预计“准财政”工具规模可能在6000亿元以上。

猜你喜欢

社会科学战线(2022年6期)2022-08-25

投资与理财(2021年5期)2021-05-13

消费导刊(2018年19期)2018-10-23

国际商务财会(2017年8期)2017-06-21

中国商论(2016年33期)2016-03-01

环球时报(2012-02-22)2012-02-22