独立董事背景与企业双元创新

2024-01-04 06:24:10夏金凤陆新文胡翠萍

石家庄铁道大学学报(社会科学版) 2023年4期

夏金凤, 陆新文, 胡翠萍

(安徽农业大学 经济管理学院,安徽 合肥 230036)

一、引言

创新是我国经济高质量发展的主旋律,是推动经济持续发展进行战略部署的动力源,是企业稳扎稳打、提升核心竞争力的必经之路。党的十八大以来,关于创新我国先后发布了一系列重要文件并提出了“创新是引领发展的第一动力”“必须把创新驱动发展战略放在国家发展全局的核心位置”等,将创新推到了前所未有的高度[1-2]。而企业的创新发展水平是经济高质量发展的重要主体,是应对自主创新不足、核心技术“卡脖子”问题的重中之重,对于企业乃至国家发展具有重要的现实意义。企业双元创新理论将创新分为探索式创新和开发式创新,提升以研发新知识、新技术、新产品为导向的探索式创新和以优化现有产品、技术和知识为导向的开发式创新有利于企业发展长期竞争优势,促进企业创新战略地位[3]。

独立董事制度自2001年实施以来成为企业高管层不可或缺的一部分,独立董事渐渐嵌入企业网络结构之中并影响企业治理体系。关于独立董事整体的研究已不能满足也无益于公司治理结构,学者青睐于研究独立董事个人特征在企业创新水平、公司治理、企业绩效等方面发挥的作用[1,2,4]。根据烙印理论,独立董事过往的经历会在其脑海中留下印记并在其职业生涯中产生无形的影响[5]。已有研究显示,独立董事背景对企业的创新投入和产出发挥作用,其中具有海外背景、学术背景、技术背景的独立董事对企业的创新水平、研发投入和产出产生正向的作用,且不同背景的独立董事对处于不同生命周期的企业的研发强度具有不同的影响[6-9]。然而,独立董事能否对企业双元创新产生影响?不同背景的独立董事对企业双元创新影响有何不同?现有学者关于独立董事背景影响创新水平的研究或从独立董事的单一背景角度出发,或从企业创新研发投入、产出出发,缺乏独立董事多重背景对企业双元创新的影响研究。

本文选取2015—2020年我国沪深A股上市公司,根据烙印理论、双元创新理论实证研究独立董事海外背景、学术背景、金融背景对企业探索式创新和开发式创新的影响,进一步考察了内部控制质量对独立董事背景影响企业双元创新的影响机制及传导过程。此外,从异质性角度分析独立董事不同背景在国有企业和非国有企业中对双元创新影响。

边际贡献主要体现在:第一,跳出单一背景,创新性地将独立董事多重背景同时囊括进行研究,结合独立董事背景的个人特征进行理论分析和实证分析,丰富了独立董事背景的研究层次和研究理论。第二,选择占据董事会重要席位的独立董事,打破从CEO角度研究双元创新,肯定了独立董事个人特质在企业治理中发挥的作用,细化了对企业创新影响因素的研究。第三,将外部个人特质和内部控制质量相结合并考虑产权异质性的作用,将独立董事背景、内部控制质量、企业双元创新首次一同放入一个研究框架之中,论证不同产权性质下的独立董事背景对企业双元创新的差异化影响,这对于进一步深化理解内部控制质量和产权性质在企业中发挥的作用提供了借鉴。

二、理论分析与研究假说

(一)独立董事海外背景与企业双元创新

伴随着“三高”(高风险、高不确定性、高失败率)的创新活动面临着由于信息不对称性带来的高管短视行为,具有海外背景的独立董事以其“知识转移效应”迅速将拥有的国际化的视野、先进的知识储备和雄厚的海外关系网络运用到本土企业之中影响企业的治理决策,降低高管短视行为[10]。独立董事海外背景对企业已有的知识、技术和产品“嫁接”国际知识、技术等进行优化和更新,开发和拓展产品的海外市场份额,降低债务融资成本,促进企业的开发式创新;同时加大企业新技术、新产品的开发和投入,优化公司信息环境,提升企业国际化水平,促进企业的探索式创新。

相比于独立董事其他背景而言,独立董事海外背景学习、工作的重心都偏向国外,富有独立性、创新精神和社会责任感,不易受到政府资源诅咒效应和捆绑聘任现象的干扰。当具有海外背景的独立董事面对管理层的寻租心理和机会主义倾向时,会出于维护社会声誉和遏制公司舞弊投机等倾向加强对企业的监督,以市场需求为导向结合企业自身来利用、整合和开发企业的产品和技术,提升企业的双元创新水平。此外,具有海外背景的独立董事曾在国外学习或工作,受到的文化熏陶和教育带有国际属性,当中小股东权益受到侵害时以较强的洞察力和执行力抵制本地牵制和高度股权集中,充分发挥董事会战略咨询和监督职能,提高企业的信息透明度和审计质量,保护中小股东权益而为企业创造良好的双元创新氛围[4]。

由此提出以下假设:

H1:独立董事海外背景促进了企业的双元创新。

(二)独立董事学术背景与企业双元创新

企业高管的知识水平和学术能力具有一定的局限性,其决策直接影响企业的发展趋势和走向。要想提升企业决策的科学性,就势必要延伸知识广度和宽度,寻求外部知识资源的帮助。具有学术背景的独立董事大多是高校的教授或科研机构的研究人员,具有丰富的学术水平和专业素养,在专业知识领域具有一技之长,是提升企业双元创新水平的“知识库”。已有研究发现独立董事学术背景促进了企业研发投入和创新产出,其中高校技术独立董事、优势平台学者独立董事对企业创新的数量、质量有正向促进作用[7,11]。独立董事学术背景因致力于专业领域的研究具有雄厚的知识储备和创新思维,加上基于“声誉保护机制”积极发挥监督和咨询功能,为企业创新提供专业性意见,注重企业的创新投资决策,提高企业的双元创新发展。

独立董事学术背景具有“双资本效应”,能够给企业带来人力资本和社会资本。具有学术背景的独立董事是知识密集型人才,具有严谨、负责的态度,能够减轻高管的短视行为和风险规避倾向,积极促进企业的创新投入。高校和科研机构又是创新的主要平台,企业聘请学术背景的独立董事能够激发知识外溢,吸取先进的科学知识运用于企业创新体系之中,促进企业创新。此外,独立董事学术背景具有丰富的社会资本,能够在董事会中构建“结构洞”、汇成“联系桥”,形成社会网络结构,更好地发挥监督和咨询功能,提升获取信息的及时性和准确性,获取可靠的合作伙伴和创新资源从而激发技术的创新突破[7,12]。

由此提出以下假设:

H2:独立董事学术背景促进了企业的双元创新。

(三)独立董事金融背景与企业双元创新

具有金融背景的独立董事长期活跃在金融市场,而中国的金融市场发展尚且不够成熟,存在通过短期投资来套利的投资者。当他们进入企业之后,金融背景的“认知烙印”和从业“环境敏感期”会促使企业资金的金融化并将资金投入短期获利的投机项目,脱实向虚的金融化加上短期投机行为造成了高管层的短视行为,不愿意将资本、精力投入需要较长周期的创新活动,资源外移造成了对企业创新活动的挤出效应,从而不利于企业内部研发和创新投资,对企业的探索式创新和开发式投入的减少也势必会抑制企业双元创新的产出。此外,独立董事金融背景在企业投资上有激进的特点,为了维护在企业中的声誉会在保持企业现金流平衡的同时促使企业剩余资金流向短平快的金融产品用于资金的储备,带来的高收益会增强独立董事在企业中的声誉,但加剧了企业资金的金融化,减少了剩余资金用于企业探索式创新形成创新的技术壁垒[13-14]。

具有金融背景的独立董事掌握金融知识和投资技巧,相比于创新活动而言更加擅长利用市场条件和变化来提高现金持有水平,利用其社会关系网络为企业、金融机构“搭桥”来提高融资渠道,发挥知识水平和能力提升企业资本金融化并进一步降低融资成本来获得短期收益。创新活动主要对象是企业的产品、技术等核心竞争力,独立董事金融背景对创新活动可能很难给出有效的建议,面对创新研发活动易于给出错误的方向和指导,误导性的甚至无效的资源浪费,降低企业的创新效率,反而抑制企业的双元创新[15]。

由此提出以下假设:

H3:独立董事金融背景抑制了企业的双元创新。

(四)独立董事背景、内部控制质量与企业双元创新

具有“外来董事”之称的独立董事是董事会结构中的一部分,主要集中于发挥着三重功能——面对管理层的合谋或操纵行为、对小股东的剥削或冲突行为发挥监督功能;针对公司多样化需求发挥自身专业知识为企业提供有效决策的功能;为企业提供咨询的功能[16-17]。内部控制质量是受管理者、董事会、监事会和全体员工的利益和代理问题等方面影响的自上而下实施的政策和程序,意味着独立董事的特殊地位和多重功能势必会影响贯穿于整个企业的内部控制质量。已有研究表明,独立董事学术背景促进了内部控制质量,独立董事进入企业会从法规—会计—管理三大内部控制目标层面上发挥其主要职能,降低可能由管理者出于自身利益促使会计信息失真、加大代理成本、凌驾于内部控制之上的现象[18-20]。不同背景下的独立董事因其自身特点和环境差异在企业的会计信息质量、盈余管理、创新水平等方面表现出不同程度的差异性,在企业内部控制质量方面也可能表现出各自的独特性。

企业创新不仅需要资金支持、技术支撑、人力保障,也需要稳定的内部支撑环境[21]。高质量内部控制为企业长期战略发展和实施提供了合理管控,为企业创新提供了必要的环境保障。首先,内部控制质量高对内能够提升组织结构稳定性,促进信息沟通和交流。高效率的内部控制质量降低了企业研发从生产到产出环节的代理成本和信息传递成本,有利于高管层形成耦合粘结之势,充分利用独立董事的背景优势减少信息不对称性,促成上传下达的沟通体系和职责分配体系。其次,内部控制质量高对外能够提升信息披露的质量和企业对风险的防控能力。面对外界环境的不确定性时,不同背景的独立董事发挥社会网络和双资本效应及时作出反应,通过专门委员会提供战略咨询和加强对高管的监督,使高管层迅速做出适应反应来调整研发人员、研发费用和研发资源,降低企业创新活动中的财务风险和非财务风险,促进企业创新的正常运转[22-23]。

由此提出以下假设:

H4:独立董事背景通过内部控制质量影响企业双元创新,具有中介效应。

三、研究设计

(一)样本与数据

本文的独立董事背景数据、创新专利数据、内部控制指数分别来自CSMAR数据库、CNRDS数据库和迪博数据库,研究样本选择2015—2020年我国沪深A股上市公司,并按照常规做法剔除金融、ST、SST、*ST公司和相关变量缺失的样本,最终获得11 584个上市公司数据。此外,本文对所有连续变量进行了上下1%的缩尾处理,使用的统计分析软件为stata15.0。

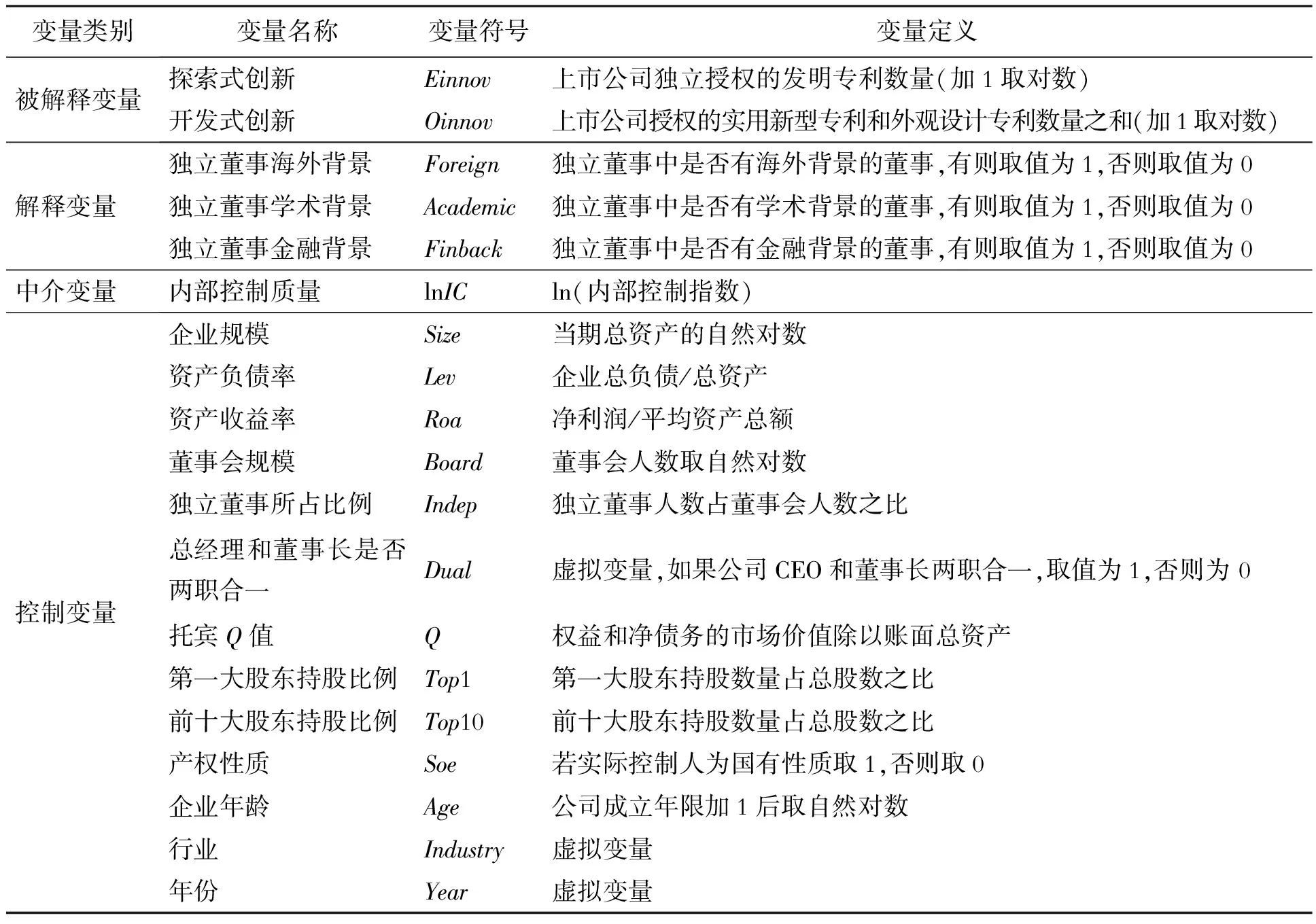

(二)变量的定义及度量

1.被解释变量

双元创新的衡量方式主要从创新投入和创新产出两个角度进行分析,考虑到创新投入的衡量中研发费用数据的缺失,本文借鉴汤莉、余银芳的研究,用上市公司独立授权的发明专利数量取自然对数来作为探索式创新(Einnov),用上市公司授权的实用新型专利和外观设计专利数量之和取自然对数来作为开发式创新(Oinnov)[3]。

2.解释变量

独立董事背景为虚拟变量,本文选取独立董事海外背景(Foreign)、学术背景(Academic)和金融背景(Finback)来研究对企业双元创新的影响。独立董事海外背景界定为曾经或现在具有海外任职或海外求学经历时取值为1,否则为0;学术背景界定为具有曾经或现在在高校任教、科研机构或协会从事研究的经历时取值为1,否则为0;金融背景界定为曾经或现在在监管部门、政策性银行、商业银行、保险公司、证券公司、基金管理公司、证券登记结算公司、期货公司、投资银行、信托公司、投资管理公司、交易所以及其他金融机构就职时取值为1,否则为0。

3.中介变量

借鉴向锐、林融玉的研究,用内部控制指数取自然对数来衡量内部控制质量(lnIC)[18]。

4.控制变量

参考已有的研究,本文控制变量选取了企业规模(Size)、资产负债率(Lev)、资产收益率(Roa)、董事会规模(Board)、独立董事所占比例(Indep)、总经理和董事长是否两职合一(Dual)、托宾Q值(Q)、第一大股东持股比例(Top1)、前十大股东持股比例(Top10)、产权性质(Soe)、企业年龄(Age)。此外,本文进一步控制了年度固定效应和行业层面固定效应。

表1 主要变量界定

(三)模型设计

为了验证假设,本文借鉴魏彦杰等[24]的研究构建模型(1)~(3):

Yi,t=α1Xi,t+ω1Zi,t+

∑Industry+∑Year+ε

(1)

lnICi,t=α2Xi,t+ω2Zi,t+

∑Industry+∑Year+ε

(2)

Yi,t=α1Xi,t+β1lnICi,t+ω3Zi,t+

∑Industry+∑Year+ε

(3)

模型(1)为主效应检验模型,检验独立董事背景与企业双元创新之间的关系。其中,Yi,t表示企业的双元创新,分别是探索式创新和开发式创新;Xi,t表示独立董事背景,分别是海外背景、学术背景、金融背景,Zi,t表示控制变量;Industry表示行业;Year表示年份。模型(2)、(3)中,lnICi,t表示内部控制质量,引入内部控制质量检验中介效应的影响和传导机制。

四、实证结果分析

(一)描述性统计

表2显示上市公司的探索式创新、开发式创新最小值均为0,最大值分别为4.331、5.112,均值分别为0.692、1.038,说明企业之间的创新水平存在一定的差距且企业开发式创新相比而言多于探索式创新。独立董事背景中学术背景占比最高,达到了92.1%,说明企业聘用的独立董事拥有丰厚的学术背景;而海外背景占比36.9%,金融背景占比41.9%,说明独立董事海外背景、金融背景的比重较大,在企业中所占的比重越来越大,是具有重要作用的一环。

表2 主要变量描述性统计

(二)回归结果分析

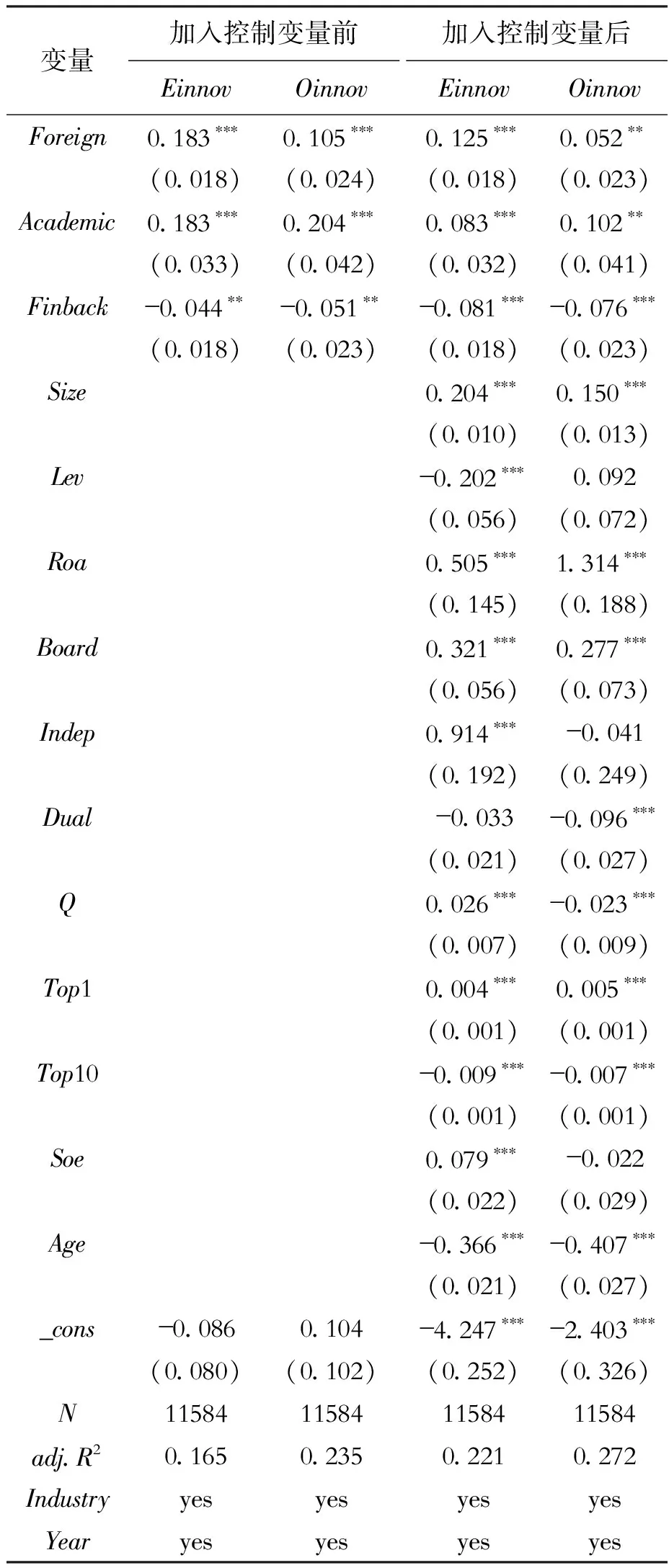

表3回归结果显示加入控制变量前后,独立董事海外背景与探索式创新的系数分别为0.183、0.125,且在1%的水平上显著,与开发式创新的系数分别为0.105、0.052且均显著,说明独立董事海外背景能够促进企业的探索式创新和开发式创新,验证了H1;独立董事学术背景与探索式创新的系数分别为0.183、0.083,且在1%的水平上显著,与开发式创新的系数分别为0.204、0.102且分别在1%、5%的水平上显著,说明独立董事学术背景能够促进企业的探索式创新和开发式创新,验证了H2;独立董事金融背景与探索式创新的系数分别为-0.044、-0.081,且分别在5%、1%的水平上显著,与开发式创新的系数分别为-0.051、-0.076且分别在5%、1%的水平上显著,说明独立董事金融背景能够抑制企业的探索式创新和开发式创新,验证了H3。

表3 主效应回归结果

(三)稳健性检验

首先,进行内生性检验,将独立董事背景分别滞后一期、二期处理。滞后一期和二期的独立董事海外背景、学术背景和金融背景对企业探索式创新和开发式创新影响依然显著,结果稳健。其次,改变企业双元创新的衡量方法。借鉴徐宁等的研究,分别采用上市公司独立申请的发明专利数量加1取自然对数替代衡量探索式创新,用上市公司申请的实用新型专利和外观设计专利数量之和加1取自然对数来替代衡量开发式创新,结果依然显著[25]。最后,改变独立董事学术背景的衡量方法。为验证独立董事学术背景的稳健性,改变学术背景的衡量方法。以具有高级职称的独立董事来替代独立董事学术背景的衡量,结果显示具有(副)教授、(副)研究员和高级职称的独立董事对企业探索式创新和开发式创新的促进作用更强,与前述结果相符。

五、进一步分析

(一)内部控制质量的中介效应

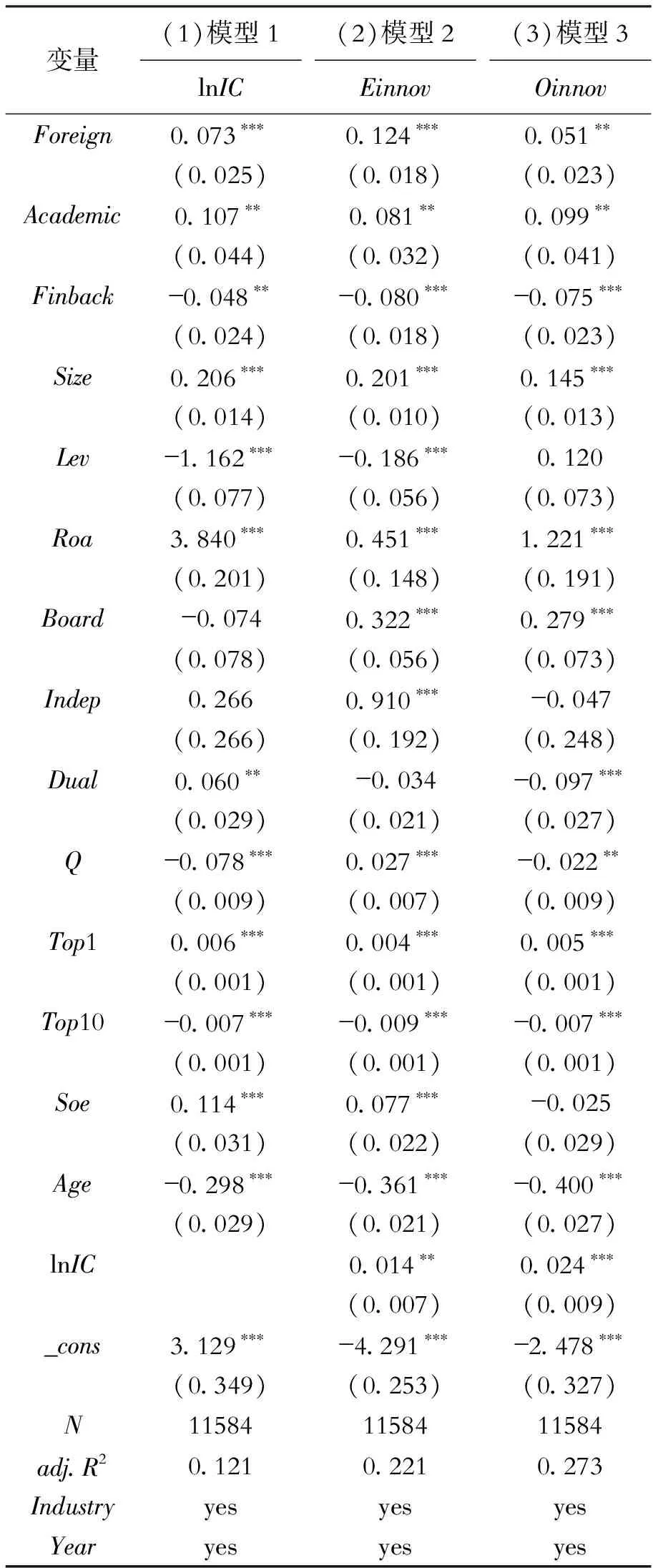

为进一步检验独立董事背景对企业双元创新的影响机制和传导机制,本文引入内部控制质量,采用中介效应三步法来检验内部控制质量对独立董事背景影响企业双元创新的影响机制及传导过程。表4报告了中介效应回归结果。列(1)为加入内部控制质量的回归结果,结果显示,内部控制指数与独立董事海外背景的系数为0.073,且在1%的水平上显著;与学术背景的系数为0.107,且在5%的水平上显著;与金融背景的系数为-0.048,且在5%的水平上显著,说明独立董事海外背景和学术背景能够提高企业的内部控制质量,独立董事金融背景抑制了企业内部控制质量。列(2)、(3)为同时加入独立董事背景和内部控制质量的回归结果,结果显示,内部控制质量与探索式创新的系数为0.014,且在5%的水平上显著;与开发式创新的系数为0.024,且在1%的水平上显著,说明高的企业内部控制质量有助于提升企业双元创新的水平。企业探索式创新、开发式创新分别与独立董事海外背景、学术背景、金融背景显著,说明存在部分中介效应,验证了H4。此外,本文依次进行了sobel检验和Bootstrap检验来验证中介效应的稳健性,结论依然成立。

表4 中介效应回归结果

(二)产权异质性分析

国有企业和非国有企业在管理方式、人员和资源配置上具有差异性,在不同产权性质下独立董事背景如何影响企业双元创新呢?表5显示了产权异质性分析结果。研究发现,独立董事海外背景在不同产权性质下均促进了企业创新水平,相比于非国有企业,国有企业下的双元创新促进作用更强。因为国有企业具有创新氛围浓厚、资源充足的天然优势,独立董事海外背景不易受到政府资源诅咒效应和捆绑聘任现象的干扰,在国有企业的大舞台上敢于发挥自身的独立性促进企业双元创新。相比于非国有企业,国有企业下的独立董事学术背景对企业双元创新更加保守。因为独立董事学术背景在国有企业中具有极强的谨慎性,保护声誉和社会地位会易于在多方背景下追求平衡感,趋向于开发式创新;而在非国有企业中存在竞争压力和淘汰风险,独立董事学术背景积极发挥自身能力促进企业创新水平,趋向于探索式创新。独立董事金融背景在不同企业性质下均抑制了企业的双元创新,进一步证实了前文假设。

表5 产权异质性分析

六、结论与研究启示

(一)结论

从独立董事角度出发并以2015—2020年我国沪深A股上市公司为样本研究了独立董事背景对企业双元创新的影响。研究发现,独立董事海外背景和学术背景促进了企业的探索式创新和开发式创新,独立董事金融背景抑制了企业的探索式创新和开发式创新。独立董事背景通过内部控制质量影响企业双元创新,具有中介效应。此外,从异质性角度进行分析,独立董事不同背景在国有企业和非国有企业中对双元创新影响具有一定的差异性。独立董事海外背景在不同企业性质下均促进了企业创新水平,相比于非国有企业,国有企业下的双元创新促进作用更强;相比于非国有企业,国有企业下的独立董事学术背景对企业双元创新更加保守;独立董事金融背景在不同产权性质下均抑制了企业的双元创新。

(二)研究启示

高管需要加强对企业独立董事的合理遴选和调配,尤其注意独立董事背景烙印,对独立董事多背景进行深入了解和挖掘,注重独立董事海外、学术和金融背景与企业治理的适配性,提升企业的组织运行和治理体系,推动企业多元创新水平。与此同时,要关注企业内部控制体系的构建、管理和规范运行。内部控制质量的提升有利于企业从上至下的沟通、管理,提升企业的运行效率和管理质量,针对性地调整企业运作机制,有助于促进企业信息传递,实现“内有秩序,外有监管”的联动机制,从而促进企业双元创新的发展。此外,注重联动、平衡企业的探索式创新和开发式创新,促进双元创新高质量发展。关注不同产权性质下的双元创新模式需求,因地制宜、有的放矢地加强对双元创新模式的理念认识和文化熏陶,实现企业创新发展并进一步平衡探索式创新和开发式创新。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

汽车工程师(2021年12期)2022-01-17 02:29:54

当代陕西(2020年14期)2021-01-08 09:30:42

法大研究生(2019年1期)2019-11-16 00:37:46

课程教育研究·学法教法研究(2016年35期)2017-04-26 21:39:53

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

贵州师范学院学报(2016年4期)2016-12-01 03:54:07

商事法论集(2014年1期)2014-06-27 01:20:44

教育界·上旬(2014年1期)2014-01-13 08:46:35

数理化学习·教育理论版(2013年5期)2013-08-22 08:12:30