碳达峰背景下新电气化发展趋势及路径研究

2024-01-03 06:20:32课题组

现代国企研究 2023年12期

文=课题组

在“双碳”目标驱动下,推动各用能领域的电气化发展将成为助力能源绿色低碳转型的重要途径,也是促进清洁能源大规模消纳利用、实现绿色低碳能源大范围优化配置的主要手段。为进一步支持“新电气化”高质量发展,建议,一是健全新能源消纳保障政策,完善电能替代激励政策;二是建立电氢融合发展支持政策;三是加快区域电力市场建设,推动完善适应新电气化发展的价格机制;四是完善绿色低碳发展投融资政策。

碳达峰背景下“新电气化”内涵及意义

“新电气化”是在传统电气化的基础上,充分利用现代化技术和市场创新,促进清洁能源大规模开发利用,在现有基础上进一步拓展电能的利用范围和规模,深度替代煤炭、石油等高碳化石能源,推动全社会电气化水平持续加速跃升,最终实现以清洁能源为供应主导、以电为能源中心的高度电气化社会的过程。

(一)新电气化是能源绿色低碳转型及应对气候变化的有效途径。我国终端化石能源燃烧产生的二氧化碳排放占能源活动碳排放50%以上,新电气化将实现清洁能源大规模以电能形式得到高效开发和利用,通过电能替代化石燃料的消耗,推动清洁能源成为主导能源,同时减少化石能源造成的污染物排放,实施精细化用能控制,提高能源利用效率。

(二)新电气化是保障能源安全的战略选择。长期以来,我国油气自给能力不足,2022年原油进口比重达71%,连续四年超过7成;天然气进口比重达41%,较十年前提高约2倍,同时近年进口化石能源的经济代价和不确定性显著上升。电力是唯一可以与其他一次能源直接大规模转换的能源,未来我国能源消费仍将保持刚性增长,推动新电气化进程将是保障中长期我国能源安全、战略自主的重要手段。

(三)新电气化是激发经济增长新活力的重要驱动。新电气化发展将创造出巨大的生产力,推动全球范围内的能源电力技术更新换代和产业升级,具有显著的经济社会综合效益。在新电气化进程下,新能源发电、特高压、智能电网、电动汽车、新型储能、5G、芯片、大数据、人工智能等前沿技术和新兴产业发展将助推我国实现新一轮科技革命,引领我国在世界新一轮工业及科技革命中抢占先机,掌握高端低碳产业链话语权。

(四)新电气化是构筑发展新格局的重要手段。新电气化突破了传统的资源约束,将推动工业生产结构优化升级、工艺流程再造和产业链供应链重构,形成以清洁电力生产消费为基础的新型技术、产业体系和生产生活方式。随着各领域电能替代的广度和深度不断拓展,各类新产业新业态及电动汽车、智能家居、热泵供暖用等新兴用能需求均将带动用电基础再度跃升。

国外电气化发展的经验和启示

发达国家实现电气化主要是在低碳转型战略中提出提升清洁用能发展目标,并将电能替代作为能源系统低碳发展的一项重要工作。国外关于电能替代的研究集中在工业低品位制热、建筑供暖与交通部门电气化降碳等方面,电能替代技术以工业电锅炉、氢能制造及利用、供暖空气热泵及发展清洁(电能、氢能)汽车为主。从国外经验来看,首先电气化水平受经济社会发展、科技水平提升等因素的带动,通过工业生产环节革新,生活生产用能方式转变,不断提升电气化水平;其次,新能源以电能形式大规模得到开发利用带来的更低用电成本是电气化水平加速提升的最主要因素;再次,信息化、智能化、综合能源管理技术的广泛渗透使得电能替代的优势愈加明显。国外电气化发展对我国主要启示如下:

(一)因地制宜选择适合本区域发展的电气化模式。电气化进程应充分结合自身能源生产消费特点及不同产业发展重点,按照超前规划部署、逐步推广选择最适合本区域发展的能源利用方式和电气化模式,研究各地区应优先推进电气化工作的领域,探索提高能源效率的有效途径。如日本德国由于一次能源匮乏,均大力推广户用及商用电热泵替代化石能源供暖。德国基于良好的可再生电源条件及工业用热需求,大力推广电极锅炉在工业用热方面的替代,大幅降低煤炭及天然气需求。

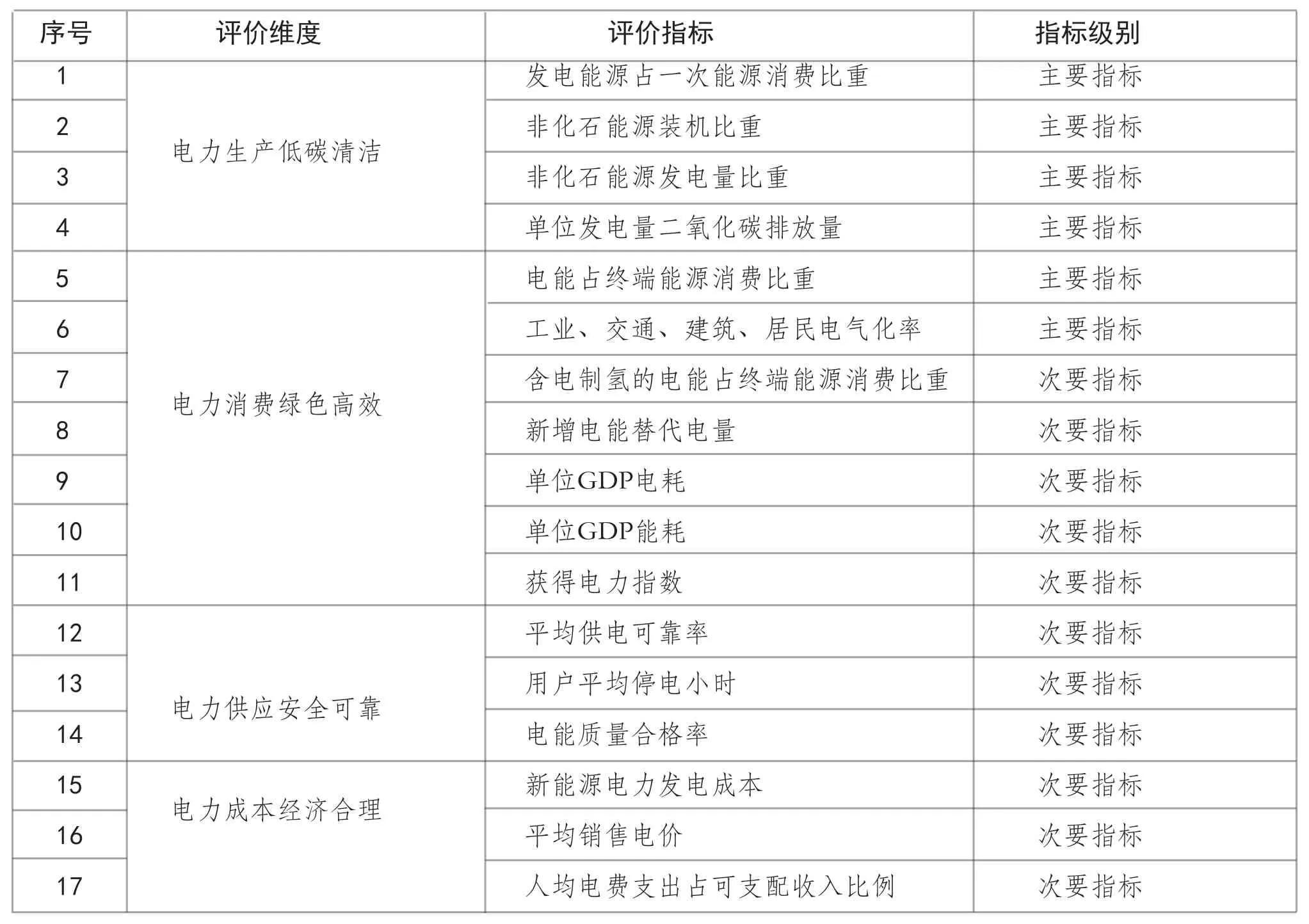

表3-1 新电气化评价指标体系

(二)供给侧和消费侧同步发力,提高新能源占比,促进终端能源消费电气化。提高电气化水平一方面要与能源结构优化相结合,促进能源供给清洁化,提高可再生能源电力占比是电气化发展基础;另一方面要大力实施电能替代,促进终端能源消费电气化,拓展适宜的用电领域,注重用电效率的提高。如德国依托高比例新能源提供了廉价绿色电力,使终端能源用户在用能成本驱动下具备向电力转型的动力。

(三)加快能源电力市场化的建设并提供政策支持。电气化推进最终需要依托发达的输配电网和成熟的电力市场,通过市场化激励手段实现能源资源大范围优化配置,同时政府需要同步通过行政或立法手段限制化石能源的使用。如德国不允许再使用燃油锅炉供热,日本要求汽车制造商的生产电动车须达到一定比例,无法达到的需签署碳交易协议,从竞争对手处购买积分额度,以激励汽车制造商转向电气化。

“新电气化”发展指标体系

传统电气化的评价指标主要是发电能源占一次能源消费比重和电能占终端能源消费比重。新电气化与传统电气化的主要区别在于目标是构建清洁低碳安全高效的能源系统,以电能为平台枢纽,实现各种能源交汇转换,保障经济社会高质量发展。由于新电气化的内涵与传统电气化产生了差异,新电气化不仅是提高电能比重,更是实现整体能源系统的低碳化和高效化。

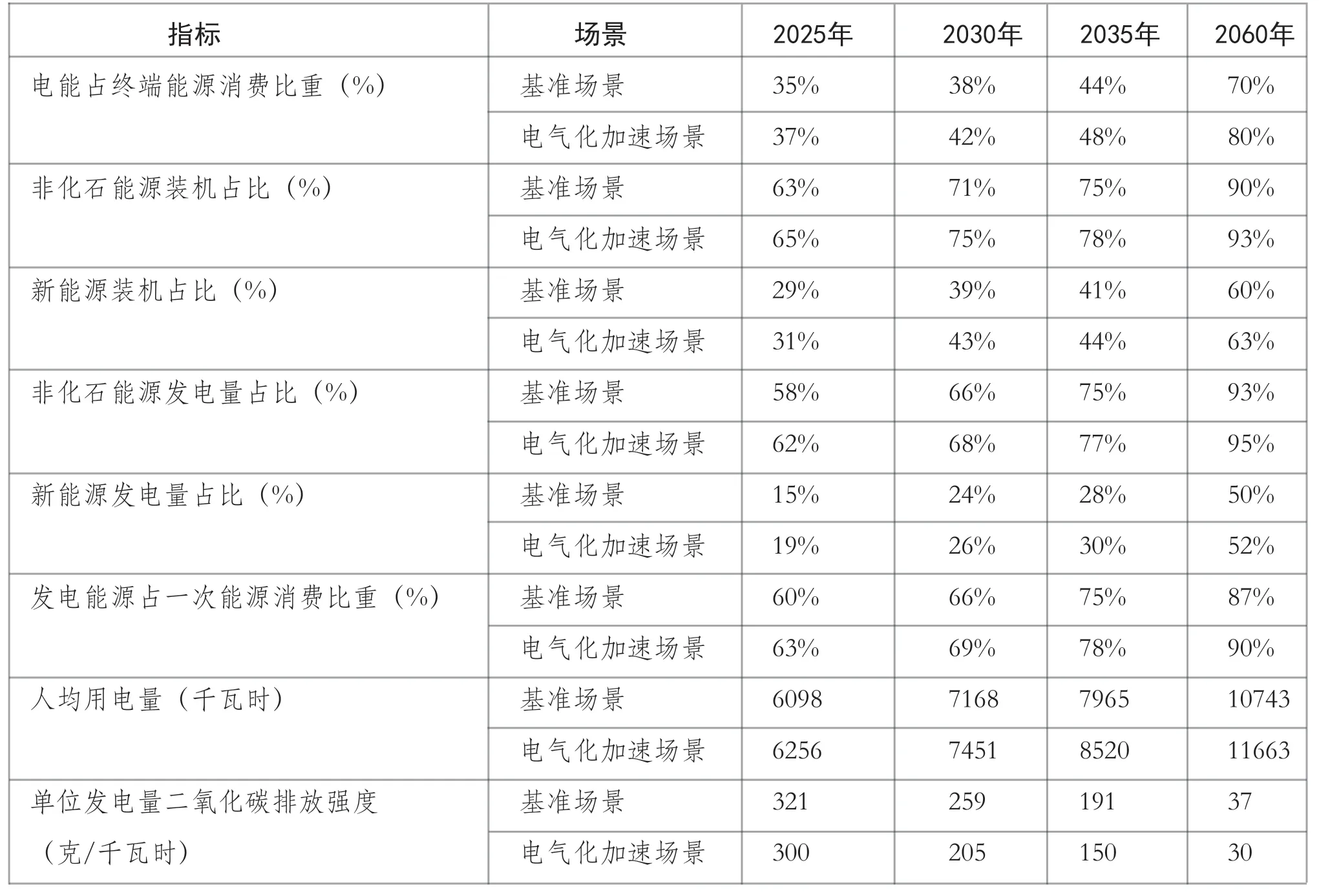

表4-1 南方区域新电气化发展指标预测

基于新电气化实现能源绿色低碳转型和多样化高效利用的目标要求,评价指标体系应重点突出清洁电力供应能力、电力低碳化水平、电能替代成效及用能效率水平。同时参考发达国家依托大电网及电力市场实现大规模清洁电力供应条件下的低成本高可靠性的电力获取能力,指标体系还应涵盖供电安全可靠性及用电成本合理、市场调控手段丰富等特征。故将其表征指标概括为4个维度:电力生产清洁低碳、电力消费绿色高效、电力供应安全可靠、电力成本经济合理,具体如上表。

南方区域“新电气化”实现路径

(一)情景设置

本研究从终端用能需求出发,综合考虑技术、经济、环境、政策等因素,根据宏观经济发展、产业结构调整、人口变化、城镇化率、能源替代等要素,预测终端用能结构。接着,具体设置“电气化基准场景”和“电气化加速场景”两类发展情景,分别反映能源结构调整与发展方式转变平速和快速情况下的南方区域“新电气化”发展趋势。基准场景以完成国家能源消费总量和强度“双控”目标要求为基础,考虑工业、建筑、交通三大领域终端用能电气化水平将从目前的30%、30%和5%提升到2060年约68%、86%和50%。加速场景在基准场景基础上,进一步加快电能替代等技术与市场机制的创新,目标设置高于基准场景取值,加速推进新电气化进程。

结合新电气化主要评价指标,以南方五省区提出的能源消费、碳排放强度、电力规划等关键指标为约束,对各水平年的能源及电能消费水平分别进行测算,进而得出南方区域“新电气化”主要发展指标结果如下:

(二)“新电气化”建设路径

“新电气化”总体建设路径基于双碳目标下的能源电力供应结构优化、终端电气化水平发展、电气化及配套降碳技术发展三大维度,着重从供应领域“绿色电气化”、消费领域“广泛电气化”、重点行业领域“智能电气化”三个方面分别发力,如图4-1所示。按照2021-2025年、2025-2030年、2031-2045年、2046-2060年划分为四个阶段,其中前两个阶段为过渡期,第三阶段为增长期,第四阶段为快速上升期,分阶段实施路径如表4-2所示。

图4-1 南方区域“新电气化”总体建设路径

表4-2 南方区域“新电气化”分阶段建设路径

“新电气化”政策支持建议

目前我国推进新电气化仍缺乏明确的政策支撑和统筹规划,面临体制机制和科技创新等方面的挑战。在广泛而深刻的经济社会变革大背景下,为加快新电气化发展步伐,主要提出以下政策建议:

(一)健全新能源消纳保障政策,促进绿电多发多消纳。推进新能源有序进入市场开展交易,建立市场化新能源成本回收及分摊机制,健全促进新能源消纳的现货电能量市场交易机制,激励引导新能源投资建设。通过绿证、绿电、碳交易等增加新能源绿色环境收益,助推新能源更快发展。对现有超额消纳量与自愿认购绿色证书进行优化整合,依托绿色电力交易建立统一的绿色消费认证体系。做好消纳责任权重、碳配额、碳税等相关政策的统筹衔接,促进碳市场、绿电市场和绿证市场的目标协同、机制协同。

(二)完善电能替代激励政策,鼓励以电为主的用能模式。通过奖励、补贴等方式,对符合条件的电能替代技术研发及项目实施予以支持,借助税收优惠引导用户选择电能替代设备。多途径筹集支持资金,设立电能替代中央预算专项资金,将电能替代的环保及能源安全等社会收益内部化、定量化,以补偿电能替代项目投资者。积极出台绿色金融发展支持政策,通过政策和制度使企业或项目的环境成本内部化,更好发挥市场机制在绿色金融中的作用,激发相关产业参与绿色信贷的活力与积极性。

(三)建立电氢融合发展支持政策,支持电能与其他清洁能源互相转换。尽快开展电氢融合顶层设计和政策制定。支持电制氢作为储能,与储氢设备、燃氢机组或燃料电池相结合,有效保障新能源的可持续、大规模开发利用,在冶金、航空、化工等难以完全电气化的用能领域,推广使用氢能实现替代。完善相关政策措施及标准,探索氢交易及绿氢交易、价格指数、溯源认证、氢储能参与电力市场和氢能碳减排市场化交易机制,推动清洁氢产生的减排量纳入自愿碳减排市场交易,逐步探索建设全国性氢交易所。

(四)加快区域电力市场建设,推动建立源网荷储利益合理分配机制。完善“政府间协议+市场”的跨省区电力交易机制,推动有效市场和有为政府更好结合。加强中长期电力市场建设,丰富市场交易品种,实现跨省区中长期电力市场与省内中长期电力市场融合。构建现货电能量市场,建立促进清洁能源消纳的现货电能量市场交易机制。建立容量保障机制,保障发电容量充裕性。完善调频、调峰、备用等市场品种,制定适应抽水蓄能、新型储能、虚拟电厂等新兴市场主体参与的交易机制。

(五)推动完善适应新电气化发展的价格机制,引导各主体积极参与。优化电力市场价格机制、储能价格机制、输配电价机制,充分利用未来新能源发电成本下降空间,研究电源、电网、储能之间的利益分配机制,合理疏导调节资源和输配电网成本。充分发挥价格杠杆调节作用,挖掘各类资源调节潜力,实现发用电协调匹配。研究完善抽水蓄能、调峰火电、电化学储能等调节性电源电价和成本疏导机制。完善节能环保电价政策,严格落实居民阶梯电价和高耗能产业差别电价政策。

(六)完善绿色低碳发展投融资政策,为新电气化发展提供金融支持。完善投融资政策,构建与新电气化发展相适应的投融资体系,激发市场主体投资活力。积极出台绿色金融发展支持政策,丰富绿色金融产品,建立健全绿色金融体系,继续发行绿色信贷碳中和债等产品,引导市场资金参与电力碳减排。发挥市场机制在绿色金融中的作用,激发相关产业参与绿色信贷的活力与积极性。探索开发碳排放等绿色低碳期货交易产品。

猜你喜欢

农电管理(2024年3期)2024-03-28 04:46:22

水利建设与管理(2022年7期)2022-08-06 05:35:22

云南画报(2021年9期)2021-11-12 15:29:13

云南画报(2020年12期)2021-01-18 07:19:10

小学科学(2020年5期)2020-05-25 02:58:24

奥秘(创新大赛)(2020年1期)2020-05-22 02:42:38

小学科学(学生版)(2019年10期)2019-11-16 08:55:02

小哥白尼(趣味科学)(2019年12期)2019-06-15 10:56:32

————不可再生能源

家教世界(2019年4期)2019-02-26 13:44:20

人大建设(2018年2期)2018-04-18 12:17:00