“东方之珠”焕发新姿

——“双循环”新发展格局下的中国香港保险业

2023-12-27 11:28梅雪松

银行家 2023年12期

梅雪松

香港保险业的近况

香港保险业历史悠久,随着中国经济的高速发展、香港国际地位的提升,保险业不断蓬勃发展。香港保险业始于1841年,谏当保安行从广州迁至香港。新中国成立后,香港自由经济区的地位吸引西方保险公司将在中国内地的机构迁往香港。1997年香港回归祖国后,内地访客对香港保险的需求逐渐提升,香港保险市场得以进一步扩张,香港作为海外保险配置中心的地位日渐稳固。近年来,香港保险逐渐成为内地人群进行海外资产规划的常规配置。

新冠疫情以来,香港保险业整体规模有所缩小,增速逐年下降。然而,随着疫情影响逐渐消退、内地访客需求释放,2023年香港保险业市场迅速复苏。截至2023年上半年,长期业务①长期业务主要包括个人人寿、年金、团队人寿和退休计划四项业务。以2022年的保单保费计算,其占比分别为89.6%、7.5%、1.1%和1.7%。的保费收入总额为2587亿港元(同比降低2.2%),长期业务的新造保单保费为1031亿港元(同比增加25.9%),一般业务②一般业务主要包括意外及健康(占一般业务毛保费30%)、一般法律责任(占23%)、财产损坏(占21%)、金钱损失(占9%)和汽车、船舶、货运、飞机等其他业务(占比17%)。的毛保费及净保费分别为370亿港元(同比增加5.1%)和233亿港元(同比增加3.4%)。

作为东西方交融的窗口,香港保险业云集了来自全球的保险公司。截至2022年底,香港保险市场共有164家获授权保险公司,其中注册成立地点位于中国香港的有98家(占比为59.8%),位于中国内地的有2家(占比为1.2%),位于百慕大的有12家(占比为7.3%),位于英国和美国的各9家(分别占比5.5%)。

疫情期间,由于内地赴港人数减少,内地客户新造保单数急剧下滑,内地新造保单保费由2019年的433.8亿港元持续缩小至2022年的20.7亿港元。自2023年开始,内地赴港人数剧增,从2023年一季度开始内地新造保单数量暴增。2023年二季度,内地客户新造保单保费222.8亿港元,同比增长113.25%。

香港保险业的特点

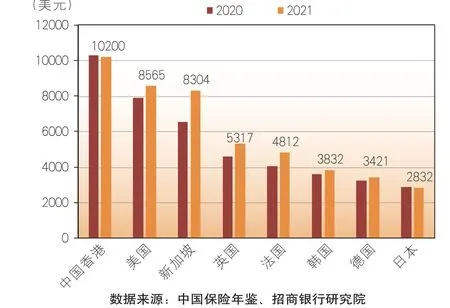

香港是全球最发达的保险市场之一,2021年保险深度③保险深度指某个国家或地区所有保费收入总和与该国或地区GDP总值的比,能够衡量该国或该地区保险行业发达程度,也能反映保险业在该地区经济中的地位。为亚洲第一(21.1%),其中人寿保险深度为19.2%,财产保险深度为1.6%;保险密度④保险密度指按当地人口计算的人均保险费额,反映了一个地区的消费者参与保险的程度。为世界第一(10200美元,约67481元人民币)。与世界其他主要经济体对比,中国香港保险密度高于英美发达国家。2021年,美国保险密度为8565美元,新加坡保险密度为8304美元,英国保险密度为5317美元(见图1)。

图1 中国香港与世界主要发达经济体保险深度对比情况

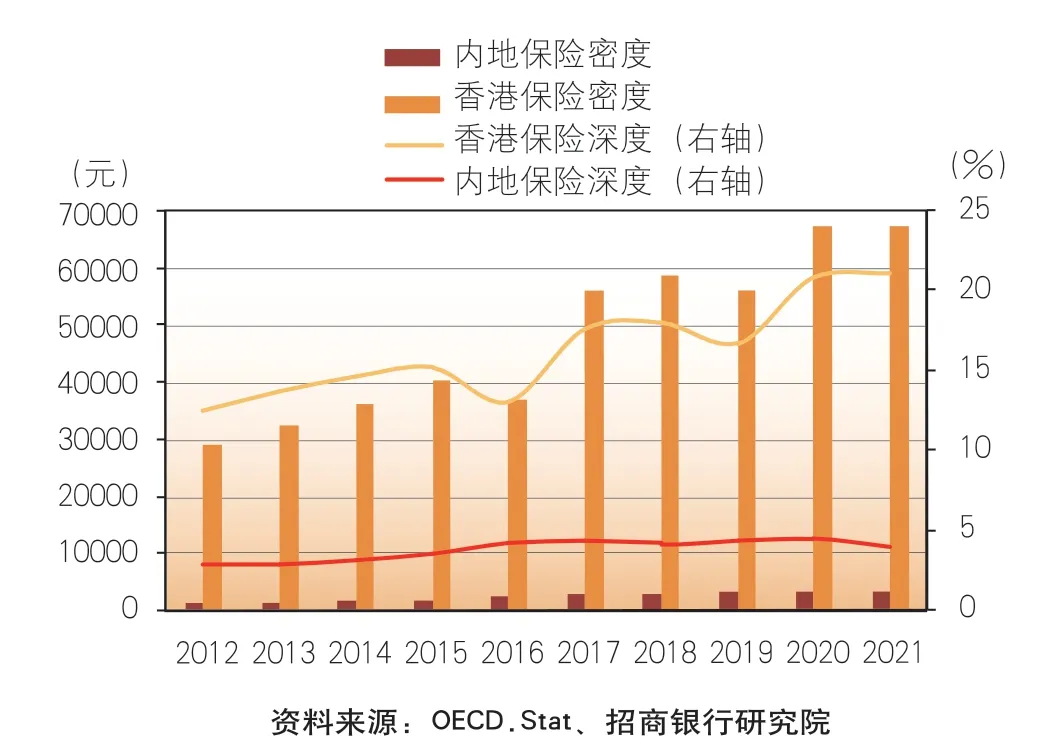

尽管随着居民保险意识和保险需求上升,中国内地保险市场规模不断扩大,但是目前市场仍不够饱和,密度和深度都不及香港市场。2012—2021年,保险深度由2.9%提升至3.9%,保险密度由1144元提升至3179元(见图2)。

图2 内地保险与香港保险的密度和深度比较

香港保险的优势。以内地客户最青睐的储蓄险为例,相比于内地保险产品,香港保险产品具有可多种货币转换、收益率高、适配性高、功能性强等优点。一是多种货币转换。早年香港保险只能选择美元或者港币保单,且二者不能相互转换。近年来,中国香港的一些保险产品开始涵盖人民币、美元、英镑、澳元、加元等多种世界主流货币,保单货币之间可以相互转换。多种货币保单可以对冲通胀、资产缩水的风险,对风险厌恶的投资者吸引度较高。由于存在外汇管制,内地保险产品的货币选择有较多限制。

二是收益率更高。香港储蓄险主要以分红为基础,保证收益一般不超过1%,但预期分红年化收益可达6%—7%,而内地储蓄险年化收益通常为3.5%左右。不过,内地储蓄险是保证收益的,而香港保险是“低保证收益+高预期收益”的组合。

三是适配性高。香港储蓄险对投保人的基本情况要求限制较少,绝大部分人群都能满足投保条件;保费缴付年期较为灵活,可以适配投保人的不同财务状况。

四是功能性较强。由于香港保险产品可以进行多种货币转换,投保人能根据自身需求应对不同的货币环境要求,可满足海外资产配置或出国留学、定居等要求。另外,香港保险保单可以无限拆分,满足多子女家庭的需求,可以进行财产的重新分配。香港保险被保人可以无限次更换,从复利增值的角度看,持有的时间越长收益越高。

香港保险的风险。虽然香港保险优势明显,但并非全无风险,风险主要体现在收益非刚兑、监管环境较宽松两个方面。一方面,收益分红并非刚性兑付。虽然香港保险产品的预期收益较高,但保证收益较低,具有一定的投资风险。例如,2018年安盛保险暴雷事件,众多投保人购买的保险产品净值一夜之间暴跌95%以上。另一方面,监管环境相对于内地较为宽松。香港保险资金可以在全球范围内进行投资,而内地保险资金若从事境外投资,需要符合原中国银保监会、中国人民银行和国家外汇管理局的相关规定。香港保险业主要实行自律监管,由保险业内来决定保险的种类,以及拟定保单的条款和条件,由业内人士负责自律执行。相较之下,内地监管力度很强,保险的费率政策、保险资金使用等行为均受到严格的监管。

行业展望

作为国家双向开放的桥头堡、连结内地与国际市场的重要桥梁,香港将成为国内大循环的“参与者”和国际循环的“促成者”。位于这一当之无愧的国际金融中心和风险管理中心,香港保险业也将在金融支持构建“双循环”新发展格局中发挥积极作用。

参与“内循环”的主要抓手是拓展内地市场。香港保险收益高、灵活性强的优势使其对内地保险市场形成有力互补,内地市场对香港保险的需求庞大。2003年自由行措施生效后,内地访客大力推动香港保险业务发展。内地旅客占香港保险业个人寿险业务新造保费的比例,由早年的不到5%上升至高峰时期的接近四成。未来,香港保险应继续发挥产品优势,针对市场需求痛点,提升竞争力。

更好地服务内地市场的最佳切入点是加强与大湾区城市的合作,探索连结香港和内地保险市场的可行模式。一方面,2023年2月,中国人民银行、原银保监会、证监会、国家外汇管理局及广东省政府联合发布《关于金融支持前海深港现代服务业合作区全面深化改革开放的意见》,提出“加快在前海合作区设立粤港澳大湾区保险服务中心”,以“支持前海合作区保险机构与香港保险机构合作开发针对合作区居民符合规定的医疗险、养老险、航运险、信用保险等跨境保险产品”。另一方面,香港正积极在南山和前海等地成立“保险售后服务中心”,以便为内地持有香港保单的客户提供更多种类的服务。

促进“外循环”的核心在于“引进来”和“走出去”。一是利用香港完善的法律框架和融资服务,吸引全球保险集团来港设立运营总部,以提升香港保险业的整体承保能力,并为机构投资者提供更多选择;二是积极鼓励内地企业在香港成立专属自保保险公司,集中管理海外项目风险,并通过“特殊风险合作平台”与世界各地的服务供货商共同研发解决方案。

保险业助力“双循环”需要有效的跨境监管作为保障。2017年香港保险业监管局正式接替保险业监理处,规管保险公司、促进市场可持续发展。香港保监局与原银保监会已签订多个合作协议,在确保香港的保险中介人不可在内地从事任何未经认可的保险活动等方面已现成效。未来双方应不断深化合作,以实现信息交换、合作谅解以及相互支援,促进香港和内地保险业的共同发展。

猜你喜欢

理财·市场版(2023年1期)2023-05-30

金桥(2020年8期)2020-05-22

中学政史地·初中(2017年7期)2017-09-09

今日中国·中文版(2017年7期)2017-09-01

河北地质大学学报(2015年3期)2015-12-10

红领巾·萌芽(2015年1期)2015-04-10

山东女子学院学报(2014年1期)2014-03-01

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2012年0期)2012-03-25

赤峰学院学报·自然科学版(2010年8期)2010-10-09