后疫情时期我国航空客运市场恢复的对策及建议

2023-12-13 01:23梁英慧LIANGYinghui龚浩GONGHao

价值工程 2023年33期

梁英慧 LIANG Ying-hui;龚浩 GONG Hao

(中国民航工程咨询有限公司,北京 101317)

0 引言

民航运输作为一种派生需求,受经济、社会、产业、公共事件等因素影响较大。2020年新冠疫情爆发以来,全球经济社会受疫情影响较大,民航业作为服务旅游、公商务往来的行业,全球民航业受疫情影响尤其严重,我国民航也受到前所未有的巨大冲击和影响,但2023年疫情恢复以来,我国民航客运呈现稳定恢复态势,但各地区、各省份疫情影响下及疫情恢复以来呈现不同程度的区域特征,找到影响各地区民航客运发展的影响因素,才能更好地指导民航客运发展。

目前,后疫情时代我国航空客运的恢复主要聚焦全国层面,对时间分布和空间分布特征的研究相对缺乏。文献[1]分析了疫情以来全球航空业发展情况,总结受疫情影响的民航发展特征;文献[2]探讨了疫情影响下的航空客运市场需求预测;文献[3]探讨了在后疫情环境下民航业出现的几种新业态,分析了中小型航空公司面临的新挑战,并提出中小型航空公司高质量发展策略,希望能够为中小型航空公司的恢复和发展提供思路。文献[4]从航空物流角度出发,分析新冠疫情影响下全球经济市场环境和航空货运企业变化,提出后疫情时代航空物流发展对策。本文在综合分析疫情以来民航与经济关系的基础上,分析各地区疫情影响和恢复情况,分析各地区民航客运发展的韧性,同时对各省份疫情恢复情况及原因进行分析,为各地区和各省份民航高质量发展提供科学决策依据。

1 疫情以来我国经济和航空客运发展趋势分析

1.1 航空客运发展趋势分析

根据2019年至2023年各月度全国民航旅客吞吐量及增速分析,2019年旅客吞吐量保持稳定,疫情期间旅客吞吐量出现多次较大幅度的波动,2023年疫情实施乙类乙管后,我国航空客运呈现持续稳定恢复态势。(图1)

疫情前(2019年)全国民航旅客吞吐量主要集中在1.1亿人次/月左右,其中7-8月为民航旅客出行高峰期,全国月民航旅客吞吐量超过1.2亿人次。

疫情期间(2019年12月下旬-2022年12月)全国民航业务量出现6次较大幅度的波动,2021年4月恢复情况良好,超过疫情前的95%,旅客吞吐量在2022年4月降至疫情期间最低水平,仅为疫情前的14.9%。

疫情后(2023年1-6月)全国民航旅客吞吐量快速恢复,2023年1月同比增长111.5%;2-6月旅客吞吐量稳步恢复,由8894.6万人次提升至10803.3万人,其中2023年6月已恢复至2019年同期的98.7%,恢复情况整体较好。

1.2 经济与航空客运的关系

疫情前,我国民航客运发展与经济关系存在较强的弹性系数关系,民航增速与经济增速的弹性系数为0.9-1.2,疫情期间,两者也存在较强的相关关系,经济增速受疫情影响出现波动,航空旅客吞吐量也相应出现不同程度的波动。疫情前半程,2019年底-2021年6月受全国范围内疫情大面积爆发的影响,全国经济与民航呈现显著的相关性,两者均受到较大程度的冲击和恢复,出现两次波峰波谷。疫情后半程,2021年7月-2023年初,全国经济和民航也存在一定的相关性,但在积极的财政政策、宽松的货币政策和“六稳六保”的政策影响下,全国经济呈现V型反弹,民航受疫情影响较大,波动更加明显。(图2)

2 疫情对各地区航空客运影响分析

2.1 各地区经济和民航客运发展趋势

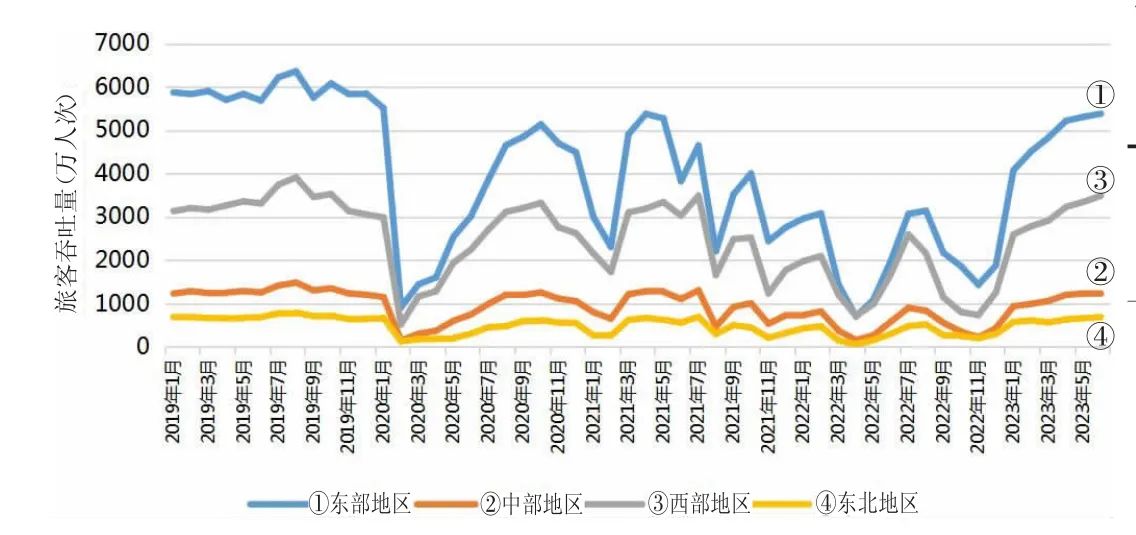

参考民航局行业发展统计公报中对全国各省划分方式,全国共分为东部、中部、西部和东北4个地区①。通过梳理各地区经济与民航业务量的相关程度,分析各地区发展恢复情况,总体上看,东部和西部地区疫情影响后恢复得相对较快,民航发展的韧性较强,中部地区和东北地区疫情影响后恢复得相对较慢,民航发展的韧性较弱,主要原因是东部地区民航与经济关联性较强,西部地区民航与旅游关联性较强,随着经济和旅游两大驱动因素的快速回复,民航恢复也呈现较强的恢复态势。(图3)

图3 2019年-2023年6月东、中、西、东北民航旅客吞吐量情况

①东部地区经济与民航发展趋势。东部地区经济发展形势整体较好,经济总量相对较高,呈现逐年增长趋势,其中2022年第四季度达到峰值,超过17万亿元。旅客吞吐量受疫情影响出现较大幅度波动,但仍在一定时间范围内与经济发展存在相关关系,在2020年一至三季度、2021年一季度、2023年一至二季度等时间段内,民航旅客吞吐量随着经济总量的提升逐步恢复,截至2023年6月,旅客吞吐量已恢复至疫情前的94.7%。

②中部地区经济与民航发展趋势。中部地区经济受疫情影响较为严重,2020年一季度生产总值同比降低10.1%,生产总值总体呈现第二季度增速快的特点。旅客吞吐量在疫情期间的恢复情况较好,其中2021年和2023年二季度恢复情况最好,均恢复至疫情前95%以上水平。分析发现,中部地区民航旅客吞吐量和经济增长存在较强的相关关系,第二季度相关性最为明显,除2020年和2022年第二季度受疫情突发影响较为严重外,2021和2023年地区经济的快速增长也带动民航吞吐量的快速恢复。

③西部地区经济与民航发展趋势。西部地区经济受疫情影响最小,2020年第一季度生产总值同比仅降低1.6%,同时受到旅游等驱动因素的快速恢复,总体来看,西部地区旅客吞吐量受疫情影响小,恢复情况较为乐观,其中2021年3-5月恢复至疫情前97%以上,2023年恢复情况逐渐向好,由疫情前82%逐渐提升至105%,是四个地区中恢复情况最乐观的地区。分析发现,西部地区受疫情影响小、生产总值波动性小的特点,也为民航业务量快速恢复提供了有利的条件。

④东北地区经济与民航发展趋势。东北地区经济发展相对较慢,受疫情影响持续更久,恢复情况整体较差,是四个地区中唯一在2020年第二季度出现负增长的地区,且2021至2022年各季度经济增长水平均低于国内其他地区。旅客吞吐量受疫情影响的周期更长,2020年2-5月旅客吞吐量增长缓慢,6-12月恢复较慢,最高恢复至疫情前的86%左右。整体看,疫情对东北地区的经济和民航均产生了较大的冲击,经济的缓慢增长对地区民航旅客吞吐量的提升在造成限制。

2.2 各省份民航恢复情况分析

自2023年1月全国实施新冠肺炎疫情乙类乙管后,各省经济社会发展逐渐恢复,各类跨省出行的交通方式限制逐步解除,民航旅客吞吐量稳步恢复。结合民航局统计数据分析,2023年1-6月各省民航旅客吞吐量恢复情况展开分析。(表1)

表1 2023年1-6月全国境内各省民航旅客吞吐量恢复情况(与2019年同期相比)

根据数据分析发现,全国民航旅客吞吐量恢复情况存在较为明显的地区差异。其中,西部地区整体恢复水平最好,华北地区恢复速度普遍较慢,华东、中南及西南地区恢复水平差别较大。

按区域分析,西部地区恢复情况整体最好,随着行业管控放开、西部地区文化旅游产业全面复苏,民航业务量快速恢复,其中新疆、西藏、四川三个省份的民航旅客吞吐量已经超过2019年上半年同期水平,分别恢复至疫情前的102.1%、111.9%和124.1%。华北地区整体恢复相对较慢,仅完成疫情前80%左右的业务量。中部地区恢复情况差异较大,浙江恢复至疫情前的100.5%,湖南、湖北、江苏、安徽等省份恢复超过90%,其他省份恢复情况相对较慢。其他地区中,海南、吉林恢复速度快,均超过疫情前同期水平,恢复比例分别达到102.2%和102.9%。

按省份分析,四川、西藏等6个省份恢复情况最好,民航旅客吞吐量均超过疫情前同期水平;甘肃、安徽等8个省份民航旅客吞吐量恢复速度较快,恢复比例在90%至100%范围内;上海、宁夏2个省份恢复最慢,均未达到疫情前同期水平的70%,民航客运业务亟待恢复。

2.3 关键影响因素分析

基于地区经济与民航发展趋势的关系分析,结合各地区旅客吞吐量受疫情冲击影响,研究提出疫情期间影响民航旅客吞吐量的关键因素主要包括经济基础、区域条件、疫情防控政策等。

①经济基础。研究发现,疫情期间全国民航旅客吞吐量与经济水平仍存在一定的相关性。经济增长的速度会在一定程度上影响旅客吞吐量的恢复水平,经济受疫情影响的时间跨度也会在旅客吞吐量恢复中有较强的体现。

②区域条件。不同地区包含的省份数量、地区经济水平、民航基础设施条件、综合交通便利性等均存在不同程度的差异,因此区域条件也在很大程度上影响疫情期间民航旅客吞吐量的恢复程度。

③疫情防控政策。受国家及各省、市、自治区疫情期间防控政策影响,为响应国家号召,全国人民对疫情采取谨慎态度,造成疫情期间旅客出行需求和出行意愿降低,从而导致民航旅客吞吐量受到较大的影响。

④其他因素。包括“五一”国际劳动节、国庆假期、春节等节假日影响,各旅游城市受到淡旺季影响,拥有铁路的城市受到其他交通方式冲击等,均会对不同时间段内的民航旅客吞吐量造成影响。

3 对策建议

①民航系统的脆弱性较强,要增加民航抗风险能力。

民航系统是由供给子系统、需求子系统两大系统组成,供给系统有政府、企业、机队、机场、空域,需求系统有旅客、货物,整体看,我国民航供给系统相对较为稳定,需求系统中旅客和货物受到外界因素变化不确定性显著。世界未有之大变局和新冠疫情对全球民航系统带来十分沉重的冲击。

供给子系统中,我国民航管理政府机构和人员素质愈来愈完备,具备较强的抗风险意识和能力;受国际燃油和汇率变化,航空运输企业要做好成本管理,制定精细化成本控制策略;在国内循环为主的新格局下,我国机队结构继续进一步优化,支持支线航空发展的中小机型和支持货运发展的货运飞机需继续补充;空域结构需要进一步优化。

需求子系统中,民航客运量与经济商贸活动和旅游市场活跃度有紧密的关系,疫情期间民航客运量受到较大冲击,疫情后民航客运特征发生较大变化,商务活动正逐步恢复,旅游资源禀赋发达地区旅客运输恢复更为强劲,国际客运量受到国际形势和各国贸易往来的影响,恢复较为困难,要引导航空客运精细化、差异化发展,制定精细化航空客运发展策略;航空货运发展不确定性较大,受到经济增速恢复的影响,与经济产业布局有关,要合理引导航空货运发展布局,摒除航空补贴政策的局限,从根本上提升航空货运发展的内在动力。

②经济是民航核心驱动力,要强化与区域经济融合。

从历史发展趋势看,经济是促进我国民航发展的核心关键要素,民航与经济发展有着显著的弹性系数关系,虽然在疫情期间我国经济处于低速增长,但由于受到民航需求端的断崖式下跌的影响,民航客货运输回落到十年前的水平,疫情后随着我国经济进入创新驱动式的高质量发展阶段,我国民航更加注重夯实高质量发展的基础和深挖高质量发展的内涵,更加注重统筹量的合理增长和质的有效提升,各机场要结合自身发展的内外部优势,强化与区域经济产业的深度融合,构建民航与经济发展双赢的局面。

③航空市场影响因素多样,要抓住最核心关键因素。

随着我国经济产业的不断转型升级,航空指向性产业不断丰富,我国航空市场不仅与经济、人口等传统关键因素相关,与旅游、高铁、消费等因素关系越来越密切,疫情后,我国民航业总体恢复较好,但从各地区看,新疆民航恢复水平最好,这与旅游资源丰富、多渠道旅游宣传等因素有关,东北地区恢复的相对不好,这与经济、产业结构等因素有关,因此,后疫情时期要结合各地区民航发展相关因素情况,地方政府分类施策、因地制宜制定差异化的民航发展策略,民航各主体单位共同发力促进民航的快速恢复。

④航空市场不确定性较大,要制定弹性化引导政策。

航空客货运市场的影响因素众多,各影响因素发展的不确定性较大,造成我国航空客货运发展趋势不确定性也较大,从我国民航发展趋势看,我国经历过一定时期的有规律的快速增长阶段,在进入高质量发展阶段,要把握好发展节奏,在制定发展策略时宜粗不宜细、宜近不宜远,在各个阶段制定弹性的引导政策,适宜制定年度实施方案、3年行动计划和5年规划,对中长期发展规划以愿景目标方式提出,作为引导发展方向的策略建议。

猜你喜欢

小哥白尼(趣味科学)(2021年3期)2021-07-16

中国特种设备安全(2021年8期)2021-02-10

上海铁道增刊(2017年3期)2018-01-22

集装箱化(2017年4期)2017-05-17

集装箱化(2016年11期)2017-03-29

集装箱化(2016年12期)2017-03-20

汽车与安全(2016年5期)2016-12-01

空中之家(2016年1期)2016-05-17

集装箱化(2014年2期)2014-03-15

新西部(2009年9期)2009-10-27