采煤智能化成万亿市场?天玛智控“A拆A”上市受追捧

2023-11-24 21:53万丽

新财富 2023年6期

万丽

矿山智能化,听起来并不性感的业务,却引得华为、百度等巨头高调竞逐。由央企中国煤科的子公司天地科技分拆而出的天玛智控,作为煤矿智能化开采控制技术及装备制造商,为国内首批71处智能化示范建设煤矿中的39处提供技术支撑,市场占比达55%。

作为天玛智控主要竞争对手的郑煤机,目前市值232亿元,市盈率9倍,而天玛智控营收为郑煤机对应板块的1/8左右,但毛利率高出约20%,发行市值约131亿元,市盈率亦高达33.81倍。

人工智能的最佳产业化落地场景之一,是矿山。

2004年,中国的煤矿每百万吨死亡率(即生产每100万吨煤炭的煤矿死亡人数)为3.08,2018年,这一比例首次降至0.1以下。

这背后,既是安全生产意识的提升,也有各种智能化系统工具导入的功劳。

目前已有多家头部公司,如华为、百度、商汤等进军智能矿山领域,将煤矿工人从危险的工作环境中解放出来。假以时日,这一市场的空间有望达到万亿元。

即将登陆科创板的天玛智控(688570),也处于这一领域。其主要从事煤矿无人化智能开采控制技术和装备的研发、生产、销售和服务,属于矿山智能化产业链的上游。5月22日,其路演询价工作结束,确定发行价为30.26元/股,市盈率达到33.8倍,发行总市值约131亿元。

其本次IPO属于“A拆A”,即作为天地科技(600582)子公司被分拆上市。其与控股股东天地科技、间接控股股东中国煤炭科工集团有限公司(简称“中国煤科”)之间的业务联系紧密。与可比上市公司对比,其营收不及同业均值,但毛利率处于同业中高位区间。

此次IPO成功闯关,表明天玛智控独立性、同业竞争等事项经受住了考验。未来,其能否持续成长呢?

采煤工作面是煤矿生产核心,也是煤矿智能化建设的重点场景。采煤工作面的装备种类和数量众多,主要由落煤、支护、运输装备和供液、供电、通风保障装备等构成,装备之间需机械、电气、通讯协议、控制接口等多层面相互配套来保障正常生产。多年来,采煤技术装备发展经历了机械化、自动化、智能化等阶段。

天玛智控的产品涵盖工作面智能开采控制系统、采支运装备、保障装备等环节,通过赋能采煤企业,有效降低工作面的人员数量,提升安全作业水平,使就地操控模式转变为远程集控模式,实现降本增效(图1)。

其主要产品包括SAM(SystemofAutomaticMining)型综采自动化控制系统、SAC(SystemofShieldAutomaticControlling)型液压支架电液控制系统、SAP(SystemofAutomaticPumping)型智能供液控制系统三大系统,以及备件和相关运维服务。如SAM型综采自动化控制系统,可以根据煤层赋存条件、工作面设计参数、产能指标等要求,依托无人化开采工艺、智能感知导航定位及工作面装备协同连续开采控制等专利技术,在综采工作面单机设备自动化基础上,通过工业以太网、现场总线,将人的视觉、听觉延伸到工作面,形成集感知、决策、执行、控制为一体的集中控制系统。该系统可适应薄煤层、中厚煤层、大采高、放顶煤等各种采煤工作面。

近三年,三大系统合计占天玛智控收入的75%左右,其中,SAC型液压支架电液控制系统收入占比約为45%,为其主力产品;备件收入约占20%;运维服务和其他占比5%左右(表1)。

资料来源:公司招股书

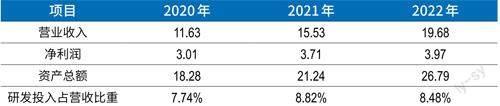

2020-2022年,天玛智控营业收入分别为11.63亿元、15.53亿元和19.68亿元,三年复合增速为26.33%;净利润为3.01亿元、3.71亿元和3.97亿元,三年复合增速为24.03%(表2)。2023年第一季度,其实现营收4.68亿元,同比增长10.59%,净利润0.93亿元,同比增长9.3%。

资料来源:公司招股书

作为专注采矿智能化场景的企业,天玛智控的发展态势必然与煤炭行业走势息息相关。

根据中国煤炭工业协会发布的《2022煤炭行业发展年度报告》,2022年煤炭行业主要经济指标再创新高。全国原煤产量45.6亿吨,同比增长10.5%,规模以上煤炭企业营业收入4.02万亿元,同比增长19.5%。

煤炭向来是高利润行业,全球第一大煤炭上市公司中国神华(601088)2022年营收为3445亿元,净利润高达817亿元,净利润率达23.7%。

近年来,国家相继出台了《关于加快煤矿智能化发展的指导意见》、《煤矿智能化建设指南(2021年版)》和《“十四五”智能制造發展规划》等一系列行业政策,加快推进煤矿智能化转型,鼓励支持煤矿企业向智能、安全、绿色方向发展,明确提出要加快在我国煤矿主采矿区实现“少人化、无人化”智能开采。

据中国煤炭工业协会统计,我国大型煤炭企业采煤机械化程度由1978年的32.5%提高到2022年的99.01%,已实现高度机械化,当前,煤矿开采正处于智能化起步阶段。

根据安永研究报告《智慧赋能煤炭产业新万亿市场》,依据标准体系框架并结合煤矿实际升级改造案例,经测算,已有生产型矿井单矿智能化改造升级费用约在1.49亿元至2.63亿元之间,而新建型矿井单矿升级费用约在1.95亿元至3.85亿元之间。

根据国家能源局于2019年发布的《全国煤矿生产能力情况统计》,全国煤矿数量近4500座,依照不同产能等级进行改造金额测算后,智慧矿山整体市场规模超过1万亿元,发展前景广阔。

当前,煤矿智能化的核心问题之一在于,缺少行业标准和统一接口。据业内人士分析,煤矿智能化的相关标准还停留在单品种装备标准上,缺乏智能化系统等整体标准,导致企业各个系统之间无法有效互联互通。

2021年,华为瞅准机会,成立了“华为煤矿军团”,进军智能矿山改造领域,并在当年底推出“矿鸿”操作系统,旨在打造智能矿山工业互联网的统一物联网和数据底座。百度、商汤也有相关智慧矿山解决方案。

天玛智控则是上游智能制造装备提供商,其前身为天玛有限,成立于2001年7月,成立时注册资本500万元,早期其以市场换技术,推进我国综采控制技术的发展,在引进电液控产品的同时积极自主研发,并于2005年成功完成400L/min整体式主阀研制,实现了电液控制系统部分关键核心产品的国产化替代。

2008年,天玛智控首次研制成功具有完全自主知识产权的SAC型液压支架电液控制系统,填补了国内空白,整体达到国际先进水平。2014年,其无人化智能开采技术在陕煤集团黄陵一号煤矿应用,开创了我国较薄煤层国产装备无人化开采的先河。此外,其主要产品逐步由SAC向SAM及SAP扩展,确立了采煤工作面无人化智能开采的发展方向。

与此同时,国内采煤工作面智能化驶入快车道。2015年5月,全国仅有3个智能化采煤工作面,2018年底达到80个,2019年底,山东、山西、陕西、安徽、河南、内蒙古等15个省份建设完成275个智能化采掘工作面。

2018年至今,天玛智控抓住行业机遇,主营业务实现迅速扩张,拓展的重点客户包括国家能源集团、山东能源集团、陕煤集团、中煤集团等。

2021年,国家能源局、国家煤矿安全监察局确定的71处(含5处露天煤矿)国家首批智能化示范建设煤矿中,有39处由天玛智控提供技术支撑,占比达55%。

2022年,天玛智控的SAM系统、SAC系统、SAP系统平均单价分别为302万元、576万元、428万元。按照每个煤矿平均两个工作面计算,其提供的智能产品总价为2613万元,占单矿智能化建设总价的12%。

天玛智控本次公开发行股票数量为7300万股,占发行后总股本的比例为16.86%,发行后总股本4.33亿股,募集资金20亿元,发行市盈率33.81倍,发行后总市值131亿元。按照Wind行业分类,工业机械行业市值排名前40的公司,市盈率中位数为30.54倍。

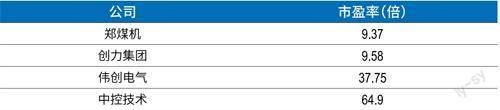

截至2023年5月21日,天玛智控的可比公司中,最低市盈率为郑煤机(601717)的9.37倍,最高市盈率为中控技术(688777)的64.9倍(表3)。

资料来源:Wind

当前,天玛智控的SAC和SAM系统产品主要竞争对手为郑煤机,这一市场总体呈现双寡头竞争态势。

为了抢占市场份额,2020年以来,头部企业之间竞争加剧,天玛智控调整销售价格,牺牲了一定的毛利率,以提升市占率。2020至2022年,天玛智控SAC系统产品的市场份额由30.3%上升至34.4%,SAM系统的市场份额由29.5%上升至29.7%。而其IPO募资20亿元中,也主要投向三大系统的研发和产业化工作。

根据业内专家评估,为完成“十四五”末建成1000个智能化煤矿的目标(对应约2000个智能化工作面),预计未来5年市场的复合增长率将保持在5%左右,到2025年,综采自动化控制系统、液压支架电液控制系统、智能集成供液系统市场规模将达到81.6亿元。

71处国家首批智能化示范建设煤矿中,有39处由天玛智控提供技术支撑。

相较而言,天玛智控的营收规模不及可比公司均值,毛利率则处于前列。不过,这些可比公司的主营业务结构与天玛智控均存在较大差异,如郑煤机约一半营收来自汽车零部件(表4)。

资料来源:Wind ;市值截至2023年5月21日

尽管如此,郑煤机2022年仍有约155亿元营收来自液压支架与其他煤矿设备产品,这一规模大约是天玛智控整体营收的近8倍,不过,郑煤机该业务板块毛利率为27%,远低于天玛智控。

目前郑煤机总市值232亿元,市盈率9倍,而天玛智控定价约在131亿元,市盈率34倍,其发行价孰高孰低,市场会给出判断。

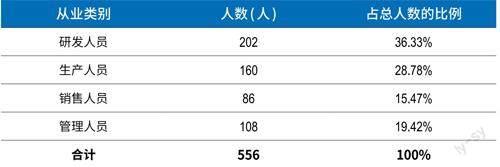

天玛智控拥有一支200余人的煤矿智能开采技术方面的专家队伍,大部分成员都具备多年研发和项目实施经验,其中有中国工程院院士1人,享受国务院政府特殊津贴的专家3人(表5)。

资料来源:公司招股书

自2001年成立,经过四次增资和三次股权转让,截至2021年9月,天玛有限注册资本为36000万元,其中,天地科技认缴出资24480万元,持股68%,张良认缴出资11520万元,持股32%。

张良曾任煤炭科学研究总院北京开采研究所(现中煤科工开采研究院有限公司)技术员、采矿研究室副主任、测控技术中心主任,2001年7月加入天玛有限,历任副总经理、常务副总经理、总经理,2012年10月至今任董事长,2018年5月至今任中国煤炭机械工业协会常务理事。

不过,张良的高持股另有隐衷。据招股书披露,天玛有限设立时,共有包括刘建华在内的37名自然人认购天玛有限股权,为方便股权管理,其余36名自然人均委托刘建华代为持股,该等持股人员中包括天玛有限员工,以及参与天玛有限前期筹备工作的天地科技及开采所员工。此后几经变化,情况颇为复杂。

为规范天玛有限的股权代持问题,中信建投作为保荐人,通过访谈、走访等方式,收集了其隐名自然人股东历年变化的付款凭证、转让协议、持股委托授权书、代持股期间各年度的股东名册、分红记录、股管会会议记录等文件,调取了天玛智控的全套工商底档材料,按不同阶段对其隐名自然人股东人数、注册资本等历史资料进行了核查,梳理了股权代持情况。截至2021年10月7日,共有包括张良在内的183名自然人持有天玛有限股权。

天瑪有限于2021年进行了公司股权确认、股权代持还原、隐名股东显名化工作,方式是,先由张良将代持股转至各实际出资人名下,再由各实际出资人以股权出资方式将所持天玛有限股权转至其设立的有限合伙企业名下。张良直接持有的天玛有限股份,由此降至2.98%。2021年10月,在完成股权代持还原后,天玛有限变更为天玛智控。

值得一提的是,2019-2021年,天玛智控连续三年现金分红6000万元、6750万元、2.7亿元,三年累计分红3.975亿元现金,超过了其2021年净利润。尤其是2021年高额分红,或有助于各股东解决出资等事项。

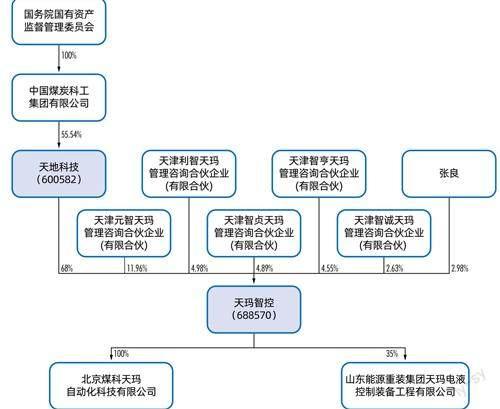

目前,天地科技仍持有天玛智控68%的股份,此外,包括元智天玛、利智天玛、智贞天玛、智诚天玛等在内的6位股东合计持有天玛智控32%的股份。张良除了直接持有公司2.98%的股份,同时也是元智天玛、智诚天玛的普通合伙人(图2)。

资料来源:天玛智控招股书

本次公开发行后,天地科技的持股比例变更为56.54%,张良直接持股比例则下降至2.48%,天玛智控多位高管则通过元智天玛、利智天玛等平台持股(表6)。

资料来源:天玛智控招股书

除了此前代持股权较为复杂之外,与母公司的关联度是市场关注的另一个重点。

作为天地科技的重要子公司,2021年,天玛智控贡献了天地科技约20%的净利润。

中国煤科持有天地科技55.54%的股份,为其控股股东。中国煤科为煤炭行业的科技支撑单位,是国务院国资委直接管辖的98家央企之一。

天玛智控与母公司之间的业务、人员、品牌商标及客户开发等,均存在一定的关联性,其独立性问题也一度遭到监管的问询。

按照天玛智控的回复,中国煤科集团内的其他企业均未曾储备过天玛智控的SAM、SAC和SAP系统相关的核心技术。天玛智控的产品可以与中国煤科、天地科技的产品共同配合使用,完成煤矿智能化开采任务。或因如此,二者存在较多客户重叠的情况。

而彼此业务联系密切,互相交织,也容易产生同业竞争问题。2021年11月,中国煤科、天地科技分别出具了《关于避免同业竞争的承诺函》,表示自身及其控制的下属企业没有直接或者间接地从事任何与天玛智控主营业务相同或者相似的业务。

从招股书可以看到,天玛智控有9位公司董事、监事、高级管理人员及其他核心人员,在关联公司有兼职职务。

自2019年12月证监会发布《上市公司分拆所属子公司境内上市试点若干规定》以来,已有80多家公司发布分拆上市相关公告,其中国企是主力军,并先后有20多家A股公司分拆的子公司成功上市。2023年内,已有10多家公司发布分拆上市相关公告。

监管层对分拆上市的审核中,分拆业务的合规性、同业竞争、关联交易及独立性等问题,是重点关注方向。目前,不少递交分拆上市申请却最终“折戟”的公司,无法解决独立性、规范发展等,从而无法满足分拆条件,是高频归因。

在此背景下,天玛智控成功通过上市委审核,说明其独立性、发展能力得到了认可。未来,其能否继续实现高速发展?在智慧矿山建设中,其会否占据更多的话语权?

猜你喜欢

军事文摘(2022年19期)2022-10-18

印刷工业(2020年4期)2020-10-27

中国交通信息化(2017年4期)2017-06-06

工业设计(2016年4期)2016-05-04

当代化工研究(2016年7期)2016-03-20

能源(2015年8期)2015-05-26

现代企业(2015年8期)2015-02-28

现代企业(2015年6期)2015-02-28

河北能源职业技术学院学报(2015年3期)2015-02-27

河南科技(2014年18期)2014-02-27