碳减排约束下LNG重卡竞争力分析

2023-11-20 09:55杨璐铭隋朝霞张丹付亚轩

油气与新能源 2023年5期

杨璐铭,隋朝霞,张丹,付亚轩

中海石油气电集团技术研发中心

0 引言

交通运输行业作为全球第二大碳排放源[1],在全球推进碳达峰、碳中和的背景下受到关注,碳减排压力加重。中国交通运输领域碳排放占全国终端碳排放的10%左右,年平均增速高达5%,其中保有量仅占4.4%的重卡行业贡献了高达40%的二氧化碳排放量[2],是交通领域实现有效减碳的重要切入点。在“双碳”目标实现的过程中,重卡行业变革速度也不断加快,燃料替代是重卡减碳的重要方式。其中,LNG(液化天然气)较汽柴油有碳排放低和污染物排放低的环保优势,保有量快速增长;具有终端低碳优势的纯电动重卡、氢燃料电池重卡技术逐渐成熟,为重卡市场带来新的选择。燃料经济性、碳排放成本等直接影响重卡燃料的选择,同时燃料供应、产品性能等也对相应重卡燃料的市场规模产生影响。随着环保政策趋紧,碳减排约束对能源的终端消费竞争力的影响也将逐渐增强,从而加剧LNG重卡发展的不确定性。因此,分析碳减排约束下重卡用能变化趋势及LNG重卡的竞争力,对分析预测LNG重卡的发展趋势、推动交通领域低碳化发展具有重要意义。

围绕天然气能源及LNG重卡在中国交通领域的发展前景,国内已有学者开展了不同角度的研究,文献[3-4]基于产业现状及市场环境,通过定性分析提出“双碳”视角下天然气在交通领域的发展空间及发展策略,文献[5-9]、[10-15]分别从LNG重卡在终端应用市场的经济性分析、碳排放测算等角度分析LNG重卡的终端消费竞争力,但将经济性与碳排放两者相结合的研究较少。随着“双碳”目标推进和碳减排措施的实施,未来碳排放也将转化为货币化的实际成本,影响交通领域终端能源消费的经济性。本文在现有研究成果的基础上,将碳排放量以货币成本的形式引入经济性模型,选取以柴油、LNG、纯电动及氢燃料电池4种主要能源为动力的重卡,对其在交通领域的终端消费经济性进行对比分析。基于经济性测算,综合考虑续航里程、充电效率等其他竞争力影响因素,构建LNG重卡终端消费竞争力指标体系,为分析天然气能源在交通领域的终端消费竞争力及发展趋势提供基础。

1 碳减排约束下重卡经济性分析

1.1 未考虑碳成本的重卡经济性

1.1.1 经济性模型构建

经济性是衡量不同能源品种终端消费竞争力的首要指标,通过测算不同能源重卡的运营期总成本,评价各能源重卡的消费经济性水平并进行对比分析[5-7]。将重卡车辆总成本分为购置成本和运营成本,同时考虑车辆燃料价格、百千米能耗、年运营里程以及运营年限等指标构建了重卡成本经济性计算模型。

式中:Cti——第i类能源重卡车辆总成本,104元;Cpi——第i类能源重卡购置成本,104元;Cfi——第i类能源重卡运营的燃料成本,104元;L——在考虑全生命周期的情况下各类重卡运营总年限,a;——第i类能源重卡的车用燃料单价,元/L(柴油)、元/kg(LNG、氢燃料电池)、元/(kW·h)(纯电动);ei——第i类能源重卡百千米能耗,L(柴油)、kg(LNG、氢燃料电池)、kW·h(纯电动);Ma——各类重卡运行里程,104km/a。

1.1.2 各燃料类型重卡经济性测算

以总重49 t级别的重卡为例,假设重卡的运营里程为10×104km/a,运营年限为10 a,应用重卡成本经济性模型,对比分析柴油、LNG、纯电动以及氢燃料电池重卡的经济性水平,具体见表1。

表1 不同燃料类型重卡经济性指标

单从燃料成本来看,以2020—2022年河北省车用LNG平均价格进行计算,LNG重卡的燃料成本最低,纯电动重卡燃料成本仅次于LNG重卡。但柴油和LNG均存在价格波动,在价格上涨时,燃料成本将明显上涨,纯电动重卡基本持平。由于现阶段的制氢成本较高,氢燃料电池重卡的燃料成本远高于其他3种车型。在考虑购置成本的情况下,车辆全运营期内,LNG重卡表现出更强的经济性优势,总成本费用较柴油重卡节省约80×104元。纯电动重卡由于购车成本较高,在车辆的全运营周期内的总体经济性要略低于LNG重卡。氢燃料电池重卡由于仍处于示范运营阶段,车辆购置成本与燃料成本均处于较高水平,全运营周期内总成本为LNG重卡的两倍。

1.1.3 情景分析

由于重卡燃料价格的波动性较大,燃料价格及行驶里程的变化均会对相应重卡车型的经济性产生影响,在车辆价格与百千米能耗与表1相同条件下,通过设定不同燃料价格和不同年运营里程两种情景,讨论分析了不同情景下各类型重卡的经济性,其中,不同燃料价格情景中柴油及LNG价格选取2020—2022年最低价、平均价及最高价,电价选取考虑充电桩低谷、平时、高峰时段价格差异,氢燃料目前仍在商业化初期,当前价格仍处于较高水平,随着技术发展,氢燃料价格将不断下降,因此选取价格时将表1中的40元/kg定为最高价,在少数氢源丰富的地区氢价可低至20元/kg,中间价取两者平均值。不同年运营里程情景中燃料价格按表1情形选取,重卡年运营里程一般为10×104~ 25×104km,因此选取10×104km、20×104km和25×104km进行计算。具体见表2、表3。

表2 不同燃料价格下重卡经济性测算

表3 不同年行驶里程下重卡经济性测算

从表2、表3计算结果显示,燃料价格波动对柴油及LNG重卡的经济性影响较大,而行驶里程越长,LNG重卡与纯电动重卡的经济性优势越突出。柴油价格为5.01元/L、充电桩电价为0.8元/(kW·h)的低价水平时,LNG价格为5.31元/kg下的重卡仍具有一定的经济性优势。与柴油及电力的6.72元/L、 1.0元/(kW·h)价格水平相比,车用LNG价格约6元/kg时,LNG重卡的年运营成本与纯电动重卡基本持平、较柴油重卡低;考虑全生命周期的情况(对比运营期总成本)下,车用LNG价格高于7元/kg时与纯电动重卡相比不再具有经济性,高于8元/kg时与柴油重卡相比不再具有明显的经济性优势。对于LNG重卡及纯电动重卡来说,其经济性随着行驶里程的增加提升得更为显著。当行驶里程由10×104km/a增长至25×104km/a时,全运营期中LNG重卡较柴油重卡节省的总成本由80×104元扩大至213×104元;纯电动重卡较柴油重卡节省的总成本也由20×104元扩大至124×104元。然而,纯电动重卡的燃料价格优势难弥补较高的车辆购置成本,只有在其电价低于0.7元/(kW·h)的情况下,纯电动重卡的全运营期总成本才能与5.31元/kg下的LNG重卡总成本持平。随着电力系统结构改革,电价预期呈现稳中有升的发展趋势,政府对新能源车辆用电的补贴力度也将持续减弱,再通过降低电价提高纯电动重卡经济性的可能性并不高。氢燃料电池重卡仍处于商业化初期,经济性表现较差,仅在氢能资源较为丰富的地区,氢价低至约20元/kg时,氢燃料电池重卡的运营期总成本才能够与燃料价格处于9.05元/L、9.23元/kg的柴油重卡与LNG重卡相当。

换电重卡是纯电动重卡的另一种商业模式,已在短途、低负荷应用场景拥有了较高的市场渗透率。单从换电重卡的经济性上来看,其包含电池的整车成本约80×104元,充电电价与换电服务费总计约1.1元/(kW·h),均与纯电动重卡基本持平。然而换电重卡对基础设施要求更高,现阶段仍然存在换电站固定资产投资偏高、扩容能力较弱、整车续航里程较短等问题,暂时不单独对其进行分析。

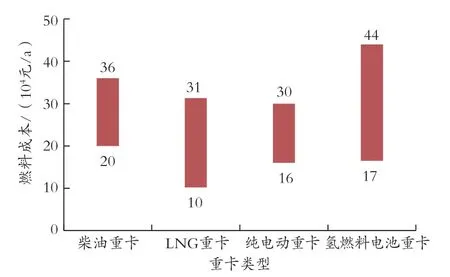

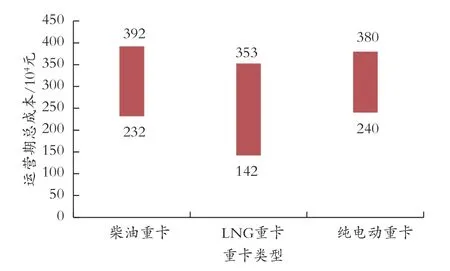

影响因素的变动会使车辆的总成本形成一个波动区间(见图1、图2)。当车用LNG价格在3.0 ~ 9.2元/kg,车辆年运行里程为10×104km时,LNG重卡的燃料成本在10×104~ 31×104元/a波动,运营期总成本为142×104~ 353×104元。整体来看,LNG重卡在一定的价格区间内的经济性优势显著。

图1 不同燃料重卡车型年燃料成本区间

图2 不同燃料重卡车型运营期总成本区间

1.2 考虑碳成本的重卡经济性

1.2.1 不同类型重卡碳排放量及排放成本

车辆使用过程中的碳排放主要来自于燃料能源的燃烧,对于用车企业来说,燃料能源所产生的碳排放成本也应计入到车辆的总成本之中,因此势必会影响到各燃料动力重卡的经济性。尽管在当前政策环境下,交通领域消费暂无需实际支付碳排放成本,但碳成本仍作为一种隐性成本会影响各燃料车型的市场空间。随着减排约束趋紧,碳成本将从隐性成本向需要实际支付的显性成本的方向发展。从未来发展的角度来看,应当在经济性分析中引入碳成本的影响。

排放因子法是交通领域二氧化碳排放量测算使用最广泛的方法之一[11,13-16]。参考2019Refinement tothe2006IPCCGuidelinesforNationalGreenhouse GasInventories(《IPCC2006年国家温室气体清单指南2019修订版》)[17]、《省级温室气体清单编制指南(试行)》[18]以及2021年3月生态环境部发布的《企业温室气体排放报告核查指南(试行)》[19]中公布的数据,通过计算给出各能源碳排放系数[16,20-22](见表4),并采用自下而上的方法计算各能源重卡的碳排放量[10-11]。

表4 各能源碳排放系数 单位:tCO2/tce

根据上海环境能源交易所发布的全国碳排放配额价格数据,2022年全国碳配额均价为45.61元/t。在2060年实现碳中和的情境下,预计2025年中国碳价水平将达68元/t,2030年将达104元/t,2035年达178元/t[23]。基于当前碳价水平及未来发展趋势,分别选取45元/t、100元/t、200元/t 3个不同水平碳价进行碳成本计算,分析不同碳价水平下,各燃料重卡车型经济性变化。

仍然按照车辆的运营年限为10 a,年平均运营里程10×104km进行计算,表5给出了不同碳价情况下,考虑碳成本的不同燃料重卡车型的经济性测算结果。

表5 不同碳价水平下的重卡经济性测算

由表5可以看出,柴油、LNG及纯电动3种重卡车型每年的碳排放量分别为107.06 t、84.31 t和116.20 t,其中纯电动汽车即使在行驶过程中并不产生碳排放,但基于当前电网的排放因子计算,纯电动重卡的碳排放甚至要高于柴油与LNG重卡。

在考虑碳成本的情况下,LNG重卡依然是经济性最优的重卡车型,价格优势较不考虑碳成本时有所扩大。随着碳价的增加,LNG重卡与柴油重卡、纯电动重卡经济性之间的差距逐渐拉大。但在目前40 ~ 60元/t的碳价水平下,用车企业由于碳排放所产生的成本仅为3 000 ~ 5 000元/a,与燃料成本和购车成本相比微乎其微,对运营期总成本及重卡经济性的影响并不大。随着碳价增长,碳成本在重卡运营成本中的占比将逐渐增加,到2035年碳价增长到200元/t左右时,每年需付出的碳成本约占重卡年运营总成本的十分之一,此时LNG重卡的经济性优势也将扩大5 ~ 6倍。

1.2.2 长期趋势分析

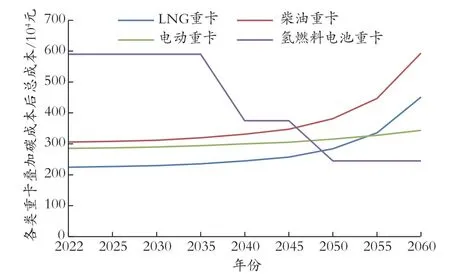

基于碳成本的持续增长及氢燃料价格下降的预期,综合分析4类重卡叠加碳成本的经济性。从主要变化因素来看,首先,“碳达峰”目标实现以后,中国进入实现“碳中和”的进程,碳价呈持续上升趋势,且随着“碳中和”目标的临近增长进一步加速;其次,中国氢能产业规模化发展,终端氢价呈明显下降趋势;再次,中国电力结构清洁低碳化不断推进,电网排放因子随之不断下降。综合以上长期趋势,图3给出了各燃料重卡车型的经济性变化趋势。可见,在当前碳价水平下,柴油重卡与纯电动重卡经济性相当,LNG重卡的经济性优势较为明显。2040年后,纯电动重卡与柴油重卡经济性差距逐渐拉大,表现出优势,但仍不及LNG重卡。2050年以后,氢燃料电池重卡成本下降、碳价大幅上涨等条件推动下,氢燃料电池重卡经济性将更为凸显,并预计在2050年后超过LNG重卡。

图3 碳价变化下各燃料重卡车型经济性变化趋势

未来中国碳定价政策将更加明确和完整,随着碳交易价格提高以及碳税等其他碳机制的加入,LNG重卡仍然会保持一定经济性优势。同时国家环保政策聚焦于支持低碳能源发展,高碳能源将受到制约,零排放的氢燃料电池重卡将成为未来政策支持的侧重点,随着氢燃料电池汽车的购车及燃料成本能够有效降低,会极大程度上挤压高碳能源的市场份额。

2 LNG重卡竞争力综合评价

2.1 交通领域能源消费竞争力指标体系

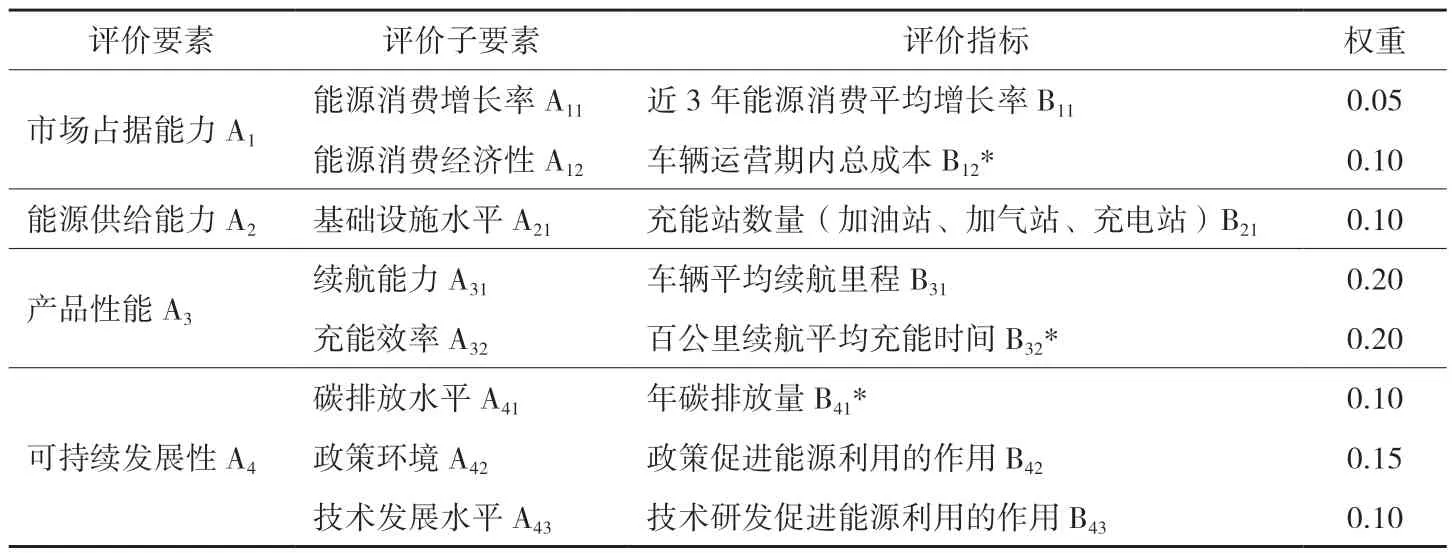

经济性是影响交通领域终端消费竞争力的重要因素,但在实际消费过程中,除经济性之外,续航里程、充电效率等因素也是消费者进行消费选择所考虑的重要因素。为了更全面地分析LNG重卡在终端消费中的竞争力,需要设计更为科学和全面的分析评价方法。在油气领域,一般通过建立能源消费竞争力指标体系评价的方法,开展能源在终端消费竞争力的综合评价[24-29]。本文参考该方法,围绕重卡用能的主要影响因素,利用层次分析法,选取8个关键指标,设计竞争力综合评价指标体系,进行重卡终端消费竞争力分析。

基于对交通领域及重卡行业能源消费特征的分析,在指标设计中选取市场占据能力、能源供给能力、产品性能、可持续发展性4个主要评价要素,依次选择了其下的相应指标,并细化对应出实际运行中的数据或指标,再利用AHP(Analytic Hierarchy Process,层次权重决策分析方法)确定各指标权重,依此构建指标体系(见表6)。

表6 交通领域能源消费竞争力指标体系

2.2 各燃料类型重卡终端消费竞争力分析

利用交通领域能源消费竞争力指标体系,分别计算柴油、LNG、纯电动及氢燃料电池4种不同类型重卡的消费竞争力。由于各个指标的单位、数量级存在差异,采用“极值法”对所有竞争力评价指标进行标准化处理[26-27],使各评价指标的原始值经过标准化处理后均在0 ~ 1取值。

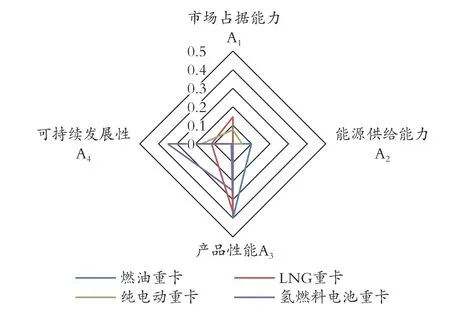

从图4中的竞争力综合评分可以看出,LNG重卡具有较强的的综合消费竞争力,柴油次之且差距不大,而在当前以火电为主的市场环境下,纯电动重卡的竞争力并不突出,即使在碳减排的约束下,纯电动重卡的竞争力仍要低于柴油重卡及LNG重卡。随着绿电应用的普及,纯电动重卡的综合竞争力将有所提升。

图4 各能源动力重卡消费竞争力综合评分

从各评价要素来看,LNG重卡的竞争力优势主要来自于市场占据能力和产品性能,天然气在交通领域消费量的增长及在一定价格区间内的经济性优势有效拉动了其消费竞争力;柴油重卡作为传统燃料在基础设施和车辆性能方面均具有较强优势,可持续发展性评价极低,但竞争力综合水平仍然较高;电力能源拥有较强的可持续发展性,当前纯电动重卡市场渗透率快速增长,但受制于基础设施、续航里程等问题,仅在短途、低负荷场景下应用,在长途运输场景中其车辆性能仍有较大局限性,综合竞争力不及LNG重卡。氢能产业由于仍在示范应用阶段,很难对其市场占据能力和能源供给能力进行评价,但氢燃料电池车凭产品性能和可持续发展性两项要素已在交通领域表现出了极强的竞争力。

3 重卡用能发展趋势

通过对交通领域能源消费情况及LNG在重卡终端消费中的竞争力评价,分析得出各能源重卡及交通领域能源消费需求的发展趋势。

(1)仅从经济性上看,与柴油和纯电相比,LNG在重卡行业具有较强的市场竞争力。在政策和碳减排约束的推动下,氢燃料电池的竞争力将越来越强,在终端能源的市场占据能力呈上升趋势。但目前由于技术和设备上的限制,中短期内LNG重卡仍具有较强的经济性优势,将成为柴油重卡的主要替代燃料,需求将进一步扩大。

(2)长期来看,随着碳减排要求更加严格,碳成本对汽柴油、天然气等化石燃料的影响更加明显,以及换电站、加氢站等基础设施建设和技术进步带动新能源车型购置与运营成本下降,低碳的纯电动重卡、氢燃料电池重卡的竞争优势将不断提高,应用规模将持续快速增长,预期2050年后氢燃料电池重卡将实现规模化应用。

(3)由于各能源的适用性差异,交通领域未来的能源需求将按车型、按区域分化发展,重卡用能将更加聚焦在LNG和氢能。从区域发展上看,受能源供给及消费成本影响,华北、华中地区交通领域的天然气需求将进一步增长,而在华东、华南等经济发达的沿海区域以及氢能资源丰富的地区则更倾向于利用氢能替代传统能源实现高效减排。

猜你喜欢

汽车实用技术(2022年11期)2022-06-20

房地产导刊(2022年4期)2022-04-19

汽车工程师(2021年12期)2022-01-17

汽车纵横(2021年8期)2021-08-25

中学生数理化(高中版.高二数学)(2020年2期)2020-04-21

汽车观察(2018年10期)2018-11-06

车迷(2017年12期)2018-01-18

电子制作(2017年10期)2017-04-18

四川电力技术(2015年5期)2015-12-19

减速顶与调速技术(2015年4期)2015-03-16