股票市场错误定价会影响上市公司运行效率吗?①

2023-11-20 07:00刘力源尹玉刚刘亚辉

管理科学学报 2023年8期

刘力源,尹玉刚,刘亚辉

(1.清华大学五道口金融学院,北京 100083; 2.西南财经大学金融学院,成都 611130)

0 引 言

早在1945年,Hayek[1]提出股市具有价格发现的功能,股价具有传递信息的作用.证监会原主席肖钢曾明确表示“党中央从来没有像现在这样重视资本市场”,中国进入工业化中后期后,“要实现从要素驱动、债务驱动向创新驱动、效率驱动发展经济,就必须加快资本市场的发展”(1)详见肖钢于2020年7月7日在浦山讲坛和CF40孙冶方悦读会上的讲话..相比于间接融资,直接融资鼓励创新,对中国新经济的孕育更有包容性,在经济发展中发挥着越来越重要的作用.金融市场与实体经济的关系,既为全面认识资本市场资源配置功能提供了新视角,也是一个国家如何完善资本市场的重要基石.股票发行后,二级市场的交易行为并不直接影响上市公司损益.那么,股市仅仅是个“赌场”,还是会影响实体经济活动[2,3]?

大量文献从股价的信息传递作用出发,讨论金融市场与实体经济的关系,但侧重点不同.部分学者认为股价仅仅反映了对公司未来现金流的预期,所以应该在控制了能同时影响股票收益率和经济决策的基本面指标之后,进而讨论股票市场对实体经济的影响[4];也有学者从委托代理问题、行为金融等角度出发,认为股价能影响公司管理层决策,所以应该在考虑股价反馈效应的框架下讨论股票市场与实体经济的关系[2].从实体经济后果看,学者主要关注资本市场造成的两个方面的影响:一是微观层面的实体经济决策[5,6],二是宏观层面的资源配置效率[7,8].现有文献基于不同的逻辑框架和研究方法,得出的结论也不尽相同.本研究则选取了一个崭新的视角,研究股票市场错误定价对上市公司运行效率的影响及其潜在的传导机制(2)在现实世界中,股市错误定价对公司运行效率产生影响的例子很多.比如,重庆啤酒乙肝疫苗概念被炒作十余年,股价被严重高估, 公司整体运行效率较低,随着乙肝疫苗梦的破灭,股价断崖式下跌.再比如,2020年12月沃森生物宣布“贱卖”资产,股价大跌,在受 到多重压力下,公司又宣布取消上海泽润股权转让相关协议的审议..在微观层面的研究中,大多数文献聚焦于错误定价的原因或其导致的公司具体经营决策变化(3)错误定价的概念最初来源于对有效市场假说的挑战,认为资产价格会偏离内在价值.影响错误定价的因素包括投资者情绪、过度自信、套利风险、投资者异质信念等[14,15].,而本研究关注错误定价所导致的微观层面实体经济后果,即公司的运行效率.

本研究采用以估值模型为基础的错误定价程度[9,10]作为股票市场信息传递作用的代理变量,并分别运用Ackerberg等[11]和Wooldridge[12]的方法,计算公司层面的全要素生产率(TFP)作为上市公司运行效率的代理.研究结果表明,股票市场错误定价程度越高,上市公司运行效率越低.这一结果在基于沪深港通交易的PSM-DiD分析法和基于基金赎回压力的工具变量法下同样成立,为股票市场错误定价对公司运行效率产生影响的因果推断提供了稳健证据.

在机制研究中,本研究发现,企业创新和融资约束均为股票错误定价影响公司运行效率的潜在传导机制.股票错误定价程度越高,公司创新水平越低、融资约束越大,进而公司运行效率越低.除此之外,在控制了公司创新和融资约束这两种潜在传导机制后,仍然存在着股票错误定价影响公司运行效率的剩余效应.

本研究的主要贡献在于:1)以往的文献在研究微观层面的实体经济运行时,主要关注的是实体经济决策本身,而本研究聚焦于决策的经济后果.与只关注实体经济决策相比,TFP衡量的是产出中不能用资本和劳动投入来解释的部分,其计算不依赖于股票的估值[13],从而在微观层面上能够更加全面客观地刻画公司的运行效率.2)错误定价方面的研究,现有文献集中在错误定价的解释上[10,14-17],而本研究引入以估值模型为基础的错误定价,关注股市错误定价对实体经济的影响.在选择股市信息传递作用的代理变量时,Bennett等[13]采用股票交易数据构造基于信息的交易概率PIN和股价非同步性PSI,而本研究采用公司财务信息构造基于估值模型的错误定价,两者在经济含义上具有显著区别.3)本研究发现了股票错误定价影响公司运行效率的两条传导机制,丰富了股票市场与实体经济关系的相关领域研究,为中国大力发展直接融资以及提高实体经济运行效率提供了新的思路,具有一定的现实意义.

1 文献综述与研究假设

长期以来,金融市场与实体经济的关系一直是学术界的热点话题.Hayek[1]于1945年首次提出股市具有价格发现的功能,股价具有传递信息的作用.在讨论金融市场与实体经济关系的研究中,不同学者产生了分歧[2].基于不同的假设前提和度量方法,得出的结论也不尽相同.有的学者认为,公司管理层本身对公司掌握更多的私有信息,当控制了公司基本面指标,股票市场为公司管理层进行投资等决策所带来的增量信息十分有限,从而对实体经济影响甚微[4,7,18];也有学者认为虽然公司管理层会根据其掌握的内部信息进行决策,但股票市场汇集了许多外部信息,同样能指导管理层的各项决策,进而表明金融市场对实体经济具有显著影响[2,19,20].

从现有的相关文献来看,研究股票市场信息传递作用的代理变量主要分成以下三大类.第一类是以价格为基础的度量方式,包括价格变化[7]、估值指标[18]等;第二类是以收益率为基础的度量方式,包括股价收益率[4]、股价非同步性PSI[5]等;第三类是以交易为基础的度量方式,包括基于信息的交易概率PIN和调整的PIN[21]、Gamma系数[22]等.而研究实体经济运行效率的文献主要关注两大方面.一是微观层面的实体经济决策,包括投资决策[5]、兼并收购[23]、人力投入[24]、公司治理[25]、董事独立[26]、股利政策[27]等;二是宏观层面的资源配置效率,包括资本配置[19]、劳动配置[28]、总产出[7]、行业或国家层面的全要素生产率[29]等.

虽然上市公司管理层作为内部人,拥有对公司特质信息的优势.但股价反应了市场上所有投资者的一致预期,这包括了宏观经济、政策、以及产品供求等各方面的信息.在有效市场的均衡条件下,如此众多投资者的共同认知,是公司管理层无法忽视的重要信息,是他们进行经营决策时的重要参考变量[3,30].因此,作为股市信息传递作用的代理变量,错误定价直接影响股市信息传递的效率.错误定价程度越高,资本市场的定价效率越低[31],而股价具有反馈效应,会对管理层的诸多决策产生影响[2],进而引起资源的错配,降低上市公司的运行效率[31,32].综合上述分析,提出以下假设:

H1股票市场错误定价程度越高,上市公司运行效率越低.

如果股票市场确实能显著影响实体经济运行效率,那么另一个关键的问题是股市究竟如何影响实体经济运行效率,换言之,其施加影响的传导机制是什么?Stein[33]于1988年提出了管理者短视理论,公司管理层的薪酬体系以及是否被解雇,往往和公司股价挂钩[13],当出现错误定价时,公司管理层更加注重市值管理,做出短视的决策.相比于成熟的资本市场,中国A股的股价波动率较大,错误定价会导致管理层更容易出现短视行为[6].由于无法对管理层短视进行直接度量,本研究参考现有文献的做法,并结合本研究核心关注的TFP,选择检验短视行为带来的两种直接后果:投资决策中的公司创新和融资决策中的融资约束[4,6,13,34-36].通过对前人文献的梳理,主要提出以下两种传导机制假说.

公司创新传导机制.以往研究表明,股价具有反馈效应,股市的错误定价容易引起管理层短视行为,短视行为的直接表现之一是投资决策[2],尤其是与TFP息息相关的创新投资[4,34,35].比如,公司管理层为了不因短期业绩压力而被炒鱿鱼,倾向于放弃一些长期投资的项目,即使这些项目有正的净现值[4,35].而这些长期投资的项目中,最重要的是那些有利于提高公司核心竞争力的创新项目.对大多数公司来说,投资创新项目是一个挑战,因为创新不同于大规模生产和市场营销等常规投入,具有周期长、风险高的特点,充满了不确定性,失败的可能性高[34].

基于创新具有高度不确定性的特性并且存在同行竞争的风险,进行创新投资的公司只能进行部分相关信息披露,并将公司自身暴露在敌意收购的风险下[33].为了避免这些风险,管理层会倾向于减少创新项目的投入,而选择将精力更多地投入到那些短期就能带来稳定回报的投资项目中,来迎合投资者[34].然而众所周知,技术创新的提高对TFP的提升至关重要.对于企业而言,在主营业务上提高创新能力,是公司提高核心竞争力和运行效率的关键[34].因此,当错误定价引起管理层的短视眼光和迎合行为时[6,34],公司的创新活动会减少,进而影响公司的运行效率.基于上述分析,提出以下假设:

H2股票市场错误定价程度越高,上市公司创新能力越低,进而运行效率越低.

融资约束传导机制.管理层短视行为的另一后果体现在融资决策中的融资成本[3,4,34].对此可以从股价的高估和低估两种情形分开讨论.公司倾向于在股价高估时进行再融资的行为,已被学者广泛证实.但实际上,股价高估和优质投资项目同时出现的机会并不多.所以,大多数股价高估时的再融资项目并未取得投资者预期的汇报[34].长此以往,频繁的、不达预期的融资行为,必将损害公司声誉,并收紧融资约束,增加融资成本.另一方面,在本研究样本期内,证监会对上市公司再融资设有18个月的最低间隔期(新披露的再融资新规放松为6个月).在间隔期限制下,高估时进行的再融资,无疑浪费了优质投资机会出现时的融资机会.因此对于股价高估的上市公司,当优质投资项目出现时,较高的融资成本会迫使企业放弃投资机会.

而对于股价低估的上市公司,其融资从成本自然较高.因此长期来看,无论是股价的高估和低估,均会收紧融资约束,错失投资良机,最终降低公司运行效率.基于此,提出以下研究假设:

H3股票市场错误定价程度越高,上市公司融资约束越高,进而运行效率越低.

2 研究设计

2.1 样本选择与数据来源

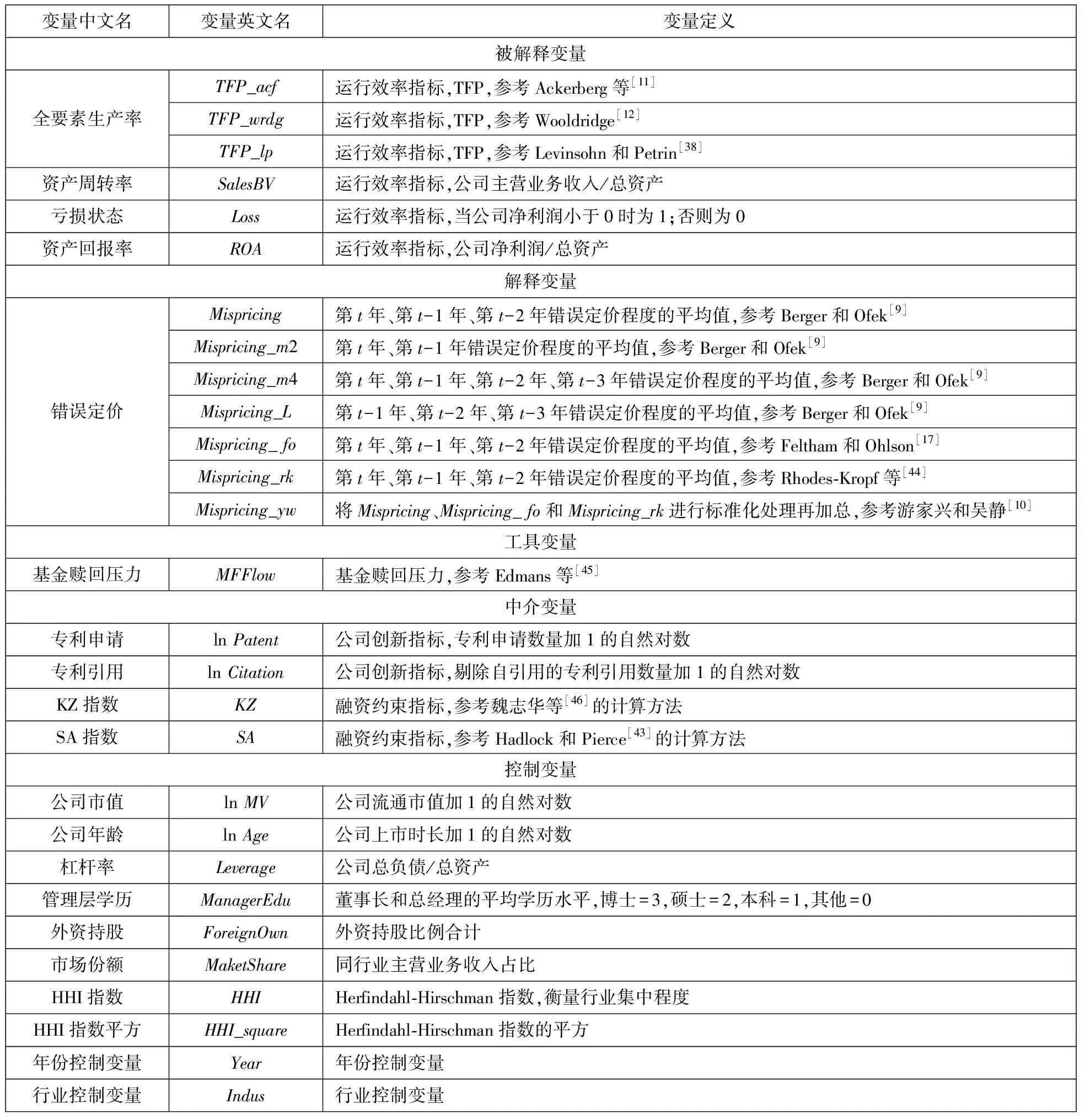

本研究的样本区间为2000年—2018年沪深两市A股上市公司.在计算TFP和股票错误定价时,所需要的公司财务数据均来自国泰安数据库(CSMAR).除专利申请、专利引用和管理层学历的数据来源于中国研究数据服务平台(CNRDS)外,其余被解释变量、中介变量和控制变量的数据均来自CSMAR.行业控制变量按照2012年证监会行业分类指引进行分类,其中制造业按照二级行业分类,其余行业按照一级行业分类.

本研究剔除了TFP、错误定价和控制变量数据缺失的样本.为避免极端值的影响,对所有连续变量在1%和99%分位数进行Winsorize缩尾处理.由于专利申请和专利引用两个变量均呈现右偏分布,参考He和Tian[34]的做法,先将专利申请和专利引用按照99%分位数水平进行Winsorize缩尾处理,然后分别将这两个变量加上1,再取自然对数值.最终得到3 070家上市公司共29 983个公司-年观测样本.

2.2 关键指标构建

2.2.1 被解释变量:全要素生产率TFP

TFP也被称为技术进步率,衡量的是产出中不能由要素投入来解释的部分,能够体现生产过程的整体效率.本研究基于Cobb-Douglas生产函数

Y=AKαLβ

(1)

其中Y为总产出,K为资本,L为劳动力,A为生产效率.对上述方程两边同时取对数,并转变为计量模型

yit=β0+βkkit+βllit+εit

(2)

为了避免同时性偏差、样本选择偏差和函数依赖等计量问题,本研究采用两种方法估算TFP.第一种是由Ackerberg等[11]提出的ACF方法,该方法基于一致半参数估计的两步估计过程,延续和发展了文献中广泛使用的OP方法[37]和LP方法[38](4)ACF方法采用基于一致半参数估计的两步估计过程,不仅考虑了同时性偏差和样本选择偏差,还克服了OP和LP方法存在的函数依赖问题.关于ACF方法的具体细节及优势,详见Ackerberg等[11]、鲁晓东和连玉君[39]等文献..第二种是Wooldridge[12]提出的WRDG方法,该方法采用广义矩估计(GMM)框架代替两步估计过程.

为了计算公司层面的TFP,本研究参考赵健宇和陆正飞[40]等文献,以公司主营业务收入作为总产出,以固定资产作为资本,以公司员工人数作为劳动力,以购买商品、接受劳务实际支付的现金作为中间投入.为了客观反映资本、劳动和中间投入对于经济增长的贡献,借鉴鲁晓东和连玉君[39]的做法,样本中对应的名义变量都是以2000年为基期的实际值,其中总产出和中间投入使用GDP平减指数,资本使用固定资产投资价格指数(5)GDP平减指数和固定资产投资价格指数的数据来源于中经网统计数据库..

2.2.2 解释变量:股票错误定价

本研究参考Berger和Ofek[9]提出的基于估值模型的错误定价度量方法,该方法得到了学界广泛运用[10,15].该方法根据相对估值法得到公司的基础价值,再将公司的实际价值与基础价值进行对比,以此来衡量公司相对于同行业公司的错误定价程度.具体而言,公司的基础价值ImputedValue为公司总资产Assets乘以公司所处行业各公司的实际价值与总资产之比的中位数Ratio,公司的实际价值RealValue为普通股的市场价值与负债的账面价值之和,因此公司当期的错误定价程度Mis为公司实际价值与基础价值之比的自然对数(6)由于中国A股的股价波动率较大,为了更加真实地反映全年的错误定价程度,本研究首先利用季度数据计算出错误定价程度Mis的季度数据,再取算数平均值得到错误定价程度Mis的年度数据.,计算公式如下

Misit=ln(RealValueit/ImputedValueit)

(3)

为了减轻同时性偏差和反向因果问题,在回归分析中使用Mis过去三年(第t年、第t-1年、第t-2年)的移动平均值的绝对值作为错误定价Mispricing的度量(7)之所以采用绝对值度量整体的错误定价程度,是因为本研究的关注重点在于错误定价对各种经济决策的经济后果的影响.尽管错误定价的正负分别代表高估和低估,并且对各种经济决策会产生不同的影响,但本研究着重考察的是错误定价对运行效率的总(净)影响.除此之外,本研究在稳健性检验中,也考虑了高估和低估的错误定价对运行效率的影响.,即

(4)

2.2.3 中介变量和控制变量

本研究提出了公司创新和融资约束传导机制假说,故涉及两类中介变量.参考He和Tian[34]的方法,采用专利申请lnPatent和专利引用lnCitation两个指标作为公司创新的代理变量[41].但是仅仅使用专利申请数量,并不能很好地区分突破性创新和渐进式技术发展[34],因此本研究还采用剔除自引用的专利引用数量,从而更好地度量公司的创新质量.本研究利用KZ指数KZ[42]和Hadlock和Pierce[43]提出的SA指数SA代理融资约束.

参考已有文献,本研究选取的控制变量主要包括公司市值lnMV、公司年龄lnAge、杠杆率Leverage、管理层学历ManagerEdu、外资持股ForeignOwn、市场份额MarketShare、HHI指数HHI、HHI指数平方HHI_square、年份Year及行业Indus虚拟变量.具体变量定义见表1.

表1 主要变量定义表

2.3 实证模型

2.3.1 基准回归模型

为了检验股票市场错误定价对上市公司运行效率的影响(假设H1)以及缓解同时性偏差和反向因果问题,本研究运用如下模型设定

(5)

其中i表示公司,t表示年份.被解释变量TFP分别为使用ACF和WRDG方法度量的全要素生产率,解释变量Mispricing表示过去三年(第t年、第t-1年、第t-2年)错误定价程度的移动平均值的绝对值(8)本研究还计算了过去两年或四年错误定价程度的移动平均值的绝对值,来构造解释变量Mispricing,回归结果具有良好的稳健性.限于篇幅,正文均未展示附录中的图表,有兴趣的读者可联系作者索取.,Control表示控制变量的向量,包括公司市值lnMV、公司年龄lnAge、杠杆率Leverage、管理层学历ManagerEdu、外资持股ForeignOwn、市场份额MarketShare、HHI指数HHI、HHI指数平方HHI_square,Indus和Year分别表示行业和年度固定效应.

由于股票的错误定价程度和上市公司的运行效率之间存在着较强的反向因果问题,本研究在稳健性检验部分运用PSM-DiD分析和工具变量法对假设H1进行进一步检验.

2.3.2 机制检验:中介效应模型

在研究了股票市场错误定价是否真正显著影响上市公司运行效率后,另一个关键的问题是股市究竟如何影响实体经济运行效率,换言之,其施加影响的传导机制是什么?本研究引入心理学领域广泛使用的“中介效应”[47-49],来探索股市错误定价对公司运行效率影响的潜在传导机制及其剩余效应.具体模型设定如下

TFPit=γ0+cMispricingi,t-2,t+

ControlitΓ+Indusi+Yeart+òit

(6)

Mediationit=γ1+aMispricingi,t-2,t+

ControlitΓ+Indusi+Yeart+μit

(7)

TFPit=γ2+c′Mispricingi,t-2,t+bMediationit+

ControlitΓ+Indusi+Yeart+υit

(8)

其中i表示公司,t表示年份,被解释变量TFP分别为使用ACF和WRDG方法度量的全要素生产率,解释变量Mispricing表示过去三年(第t年、第t-1年、第t-2年)错误定价程度的移动平均值的绝对值,中介变量Mediation分别使用公司创新的代理变量(专利申请lnPatent和专利引用lnCitation)和融资约束的代理变量(KZ指数KZ和SA指数SA),Control表示控制变量的向量,与模型(5)相同,Indus表示行业固定,Year表示时间固定.

在模型(6)中,系数c表示解释变量Mispricing对被解释变量TFP的总效应;在模型(7)中,系数a表示解释变量Mispricing对中介变量Mediation的效应;在模型(8)中,系数b表示在控制了解释变量Mispricing的影响后,中介变量Mediation对被解释变量TFP的效应,系数c′表示在控制了中介变量Mediation的影响后,解释变量Mispricing对被解释变量TFP的直接效应.在上述只涉及一个中介变量的简单模型中,中介效应等于间接效应,即等于系数乘积ab,它与直接效应c′和总效应c的关系如下

c=c′+ab

(9)

检验中介效应的关键在于检验H0:ab=0.最经典的方法是由Baron和Kenny[49]提出的逐步法中的依次检验法(即依次检验H0:a=0和H0:b=0),但这一方法近年来受到很多质疑,因为虽然用依次检验法来检验H0:ab=0,第一类错误率较低,低于设定的显著性水平,但其检验力也较低,即系数乘积实际上显著但依次检验容易得出不显著的结论.目前来看,学界普遍推荐使用Bootstrap法直接检验系数乘积的显著性[48].但正如温忠麟和叶宝娟[47]所指出,如果依次检验的结果均显著,那么依次检验的结果强于Bootstrap法的检验结果.考虑到本研究涉及公司创新和融资约束两类中介变量,还会使用多重中介效应模型,而检验多重中介效应模型普遍采用的方法是Bootstrap法[50].

综合上述分析,本研究主要参考温忠麟和叶宝娟[47]所提出的中介效应检验流程,同时采用依次检验法和Bootstrap法检验中介效应.

3 实证结果及分析

3.1 描述性统计

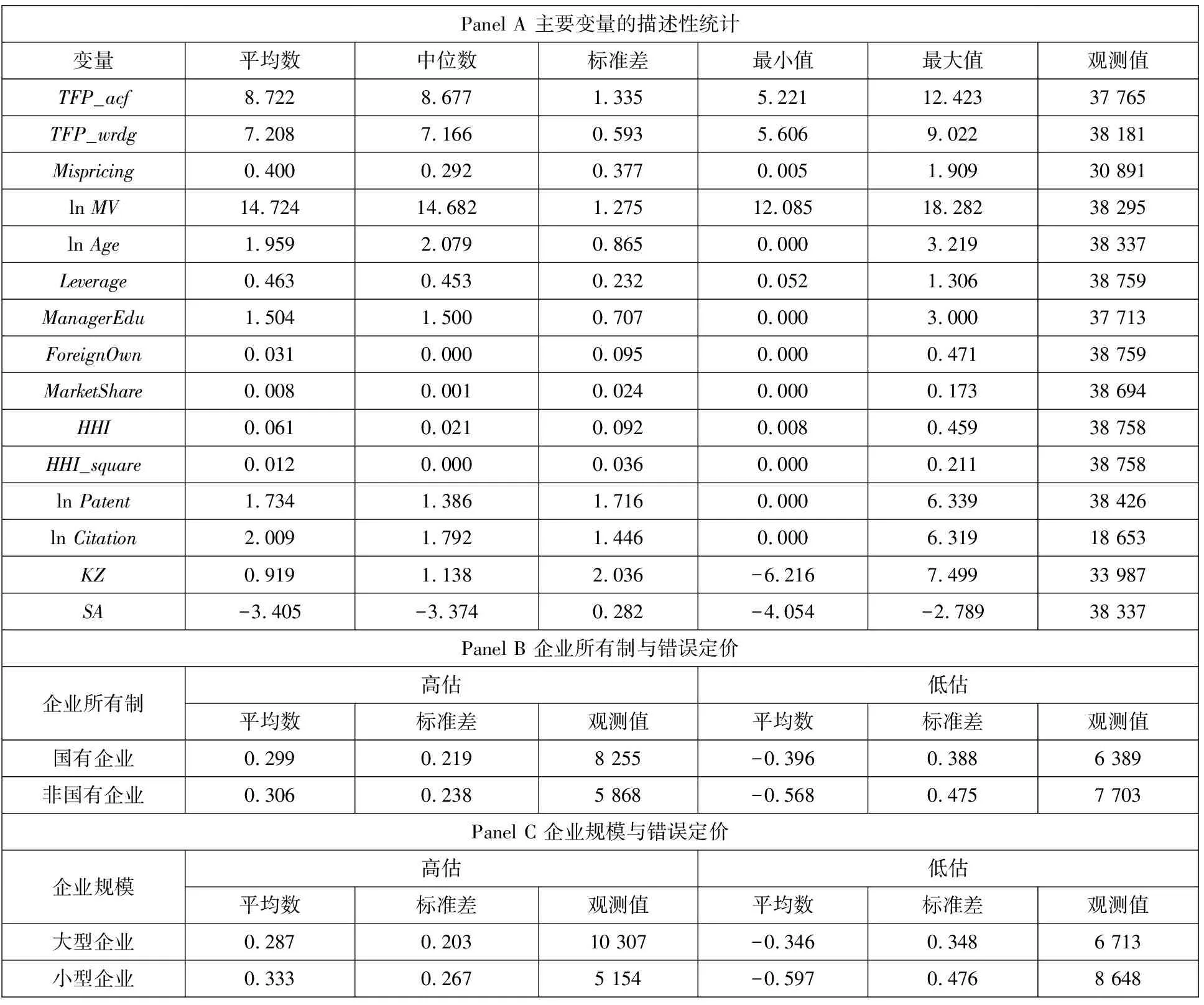

表2 Panel A展示了主要变量的描述性统计结果.从表中可以看出,由ACF方法度量的TFP的均值为8.722,中位数为8.677,标准差为1.335;由WRDG方法度量的TFP的均值为7.208,中位数为7.166,标准差为0.593.两种方法度量的TFP均呈轻微的右偏分布,但由ACF方法度量的TFP的离散程度更大.以绝对值度量的错误定价程度的均值为0.400,中位数为0.292,标准差为0.377,偏度和离散程度适中.

表2 描述性统计

如果错误定价程度指标不取绝对值,那么错误定价程度的正负分别代表企业被高估和低估,其中被高估样本有15 509个,被低估样本有15 382个.表2 Panel B呈现了不同企业所有制在样本区间内被高估或低估的分布情况.在高估的样本中,国有企业的均值为0.299,标准差为0.219,非国有企业的均值为0.306,标准差为0.238,这表明平均而言,国有企业与非国有企业被高估的程度相差不大,但国有企业约占高估样本中的58.5%.在低估的样本中,国有企业的均值为-0.396,标准差为0.388,非国有企业的均值为-0.568,标准差为0.475,这表明平均而言,非国有企业被低估的程度更大,非国有企业约占低估样本中的54.7%.表2 Panel C呈现了不同企业规模在样本区间内被高估或低估的分布情况.这里大型企业指的是每年总资产大于中位数的上市公司.在高估的样本中,大型企业的均值为0.287,标准差为0.203,小型企业的均值为0.333,标准差为0.267,这表明平均而言,小型企业被高估的程度略大于大型企业,但小型企业约占高估样本中的33.3%.在低估的样本中,大型企业的均值为-0.346,标准差为0.348,小型企业的均值为-0.597,标准差为0.476,这表明平均而言,小型企业被低估的程度更大,小型企业约占低估样本中的56.3%.

3.2 股票错误定价与公司运行效率

表3利用模型(5)分析了股票市场错误定价对上市公司TFP的影响,其中表3第(1)列和表3第(3)列分别表示由ACF和WRDG方法度量的被解释变量TFP.从单变量回归结果来看,表3第(1)列和表3第(2)列Mispricing的系数分别为-0.861和-0.277且显著为负(t值分别为-45.37和-30.54).表3第(3)列和表3第(4)列加入了控制变量公司市值lnMV、公司年龄lnAge、杠杆率Leverage、管理层学历ManagerEdu、外资持股ForeignOwn、市场份额MarketShare、HHI指数HHI、HHI指数平方HHI_square、年份Year及行业Indus虚拟变量,Mispricing的系数变为-0.450和-0.120,仍然在1%的水平上显著为负(t值变为-24.25和-13.30).这表明股票市场过去三年错误定价程度的平均值越高,上市公司当前的TFP越低,支持了股票市场对实体经济具有显著影响的观点[2,19],且验证了假设H1:股票市场错误定价程度越高,上市公司运行效率越低.

表3 错误定价与公司运行效率

从控制变量来看,流通市值越大、年龄越小、杠杆率越大、管理层学历越高、外资持股比例越高、市场份额越大、行业集中度越小的公司,通常具有更高的运行效率.

4 机制检验

进一步从公司创新和融资约束两个角度研究股票市场错误定价对上市公司运行效率的潜在传导机制,并检验在控制这两个机制后,错误定价对运行效率的影响是否还有剩余效应.

4.1 公司创新、错误定价与运行效率

首先,以专利申请lnPatent和专利引用lnCitation作为公司创新的代理变量,考察公司创新是否有助于解释错误定价对TFP的负向影响.表4展示了公司创新作为中介变量的回归结果.在表4的Panel A第(1)列和Panel A第(4)列中,Mispricing的系数分别为-0.232和-0.140,t值分别为-11.83和-5.39,即模型(7)中的系数a显著为负,说明过去三年的平均错误定价程度越高,公司的创新能力越低.这与前人提出的管理层短视理论和迎合行为相吻合[4,6,33-35].表4的Panel A第(2)列和表4的Panel A第(3)列分别报告了当被解释变量为由ACF和WRDG方法度量的TFP时,Mispricing的系数均显著为负,lnPatent的系数均显著为正.类似地,表4的Panel A第(5)列和表4的Panel A第(6)列分别报告了当被解释变量为由ACF和WRDG方法度量的TFP时,Mispricing的系数均显著为负,lnCitation的系数均显著为正.换言之,模型(8)中的系数b显著为正,系数c′显著为负.由依次检验法可知,存在公司创新的中介效应.

表4 公司创新、错误定价与全要素生产率

表4的Panel B展示了使用Bootstrap法迭代500次的中介效应检验结果.当用专利申请lnPatent代理公司创新时,表4的Panel B第(1)列和表4的Panel B第(2)列分别报告了被解释变量为由ACF和WRDG方法度量的TFP的回归结果,间接效应的系数分别为-0.035和-0.009,直接效应的系数分别为-0.415和-0.111,总效应的系数分别为-0.450和-0.119,并且三种效应均在1%的水平上显著为负,与表4的Panel A第(1)列~表4的Panel A第(3)列的结果一致.当用专利引用lnCitation代理公司创新时,表4的Panel B第(3)列和表4的Panel B第(4)列分别报告了被解释变量为由ACF和WRDG方法度量的TFP的回归结果,间接效应的系数分别为-0.018和-0.005,直接效应的系数分别为-0.316和-0.061,总效应的系数分别为-0.334和-0.065,并且三种效应均在1%的水平上显著为负,与表4的Panel A第(4)列~表4的Panel A第(6)列的结果一致.不论是依次检验法还是Bootstrap法,公司创新的中介效应均显著为负.错误定价程度越高,公司当期的创新水平越低,进而当期的TFP越低,验证了假设H2.

4.2 融资约束、错误定价与运行效率

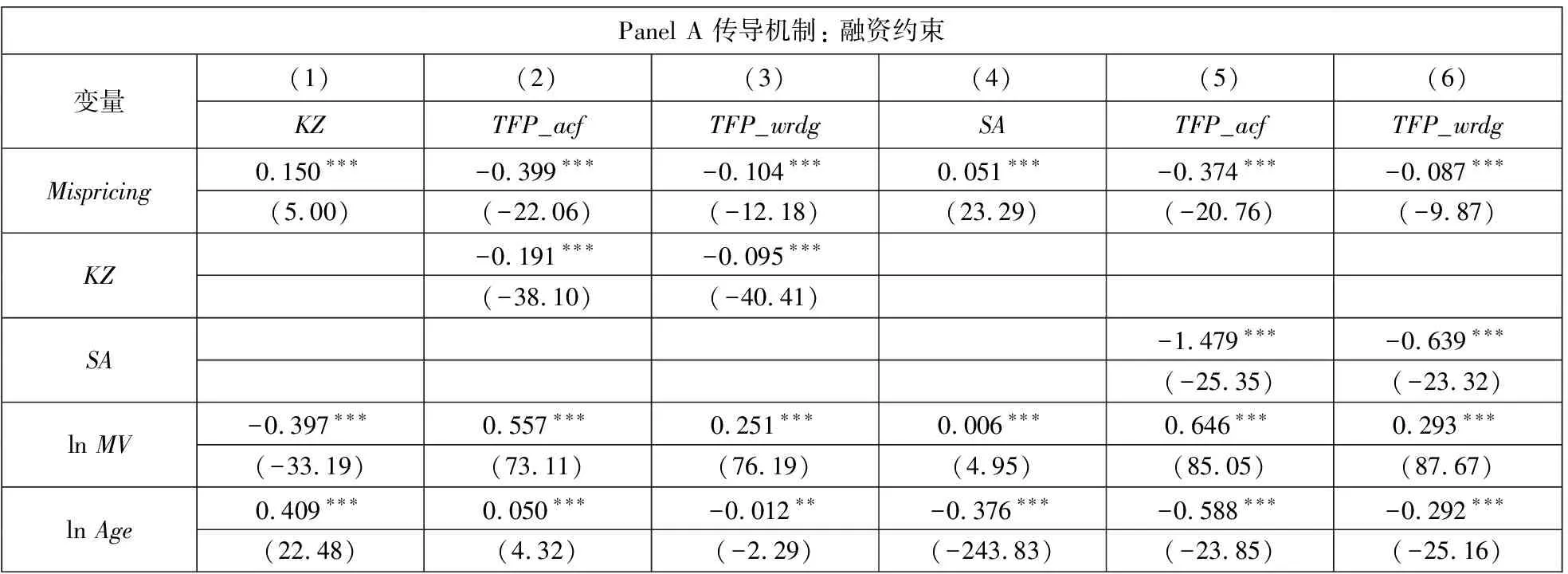

进一步以KZ指数KZ和SA指数SA作为融资约束的代理变量,以此来考察融资约束是否有助于解释错误定价对TFP的负向影响.表5展示了融资约束作为中介变量的回归结果.在表5的Panel A第(1)列和表5的Panel A第(4)列中,Mispricing的系数分别为0.150和0.051,t值分别为5.00和23.29,即模型(7)中的系数a显著为负,说明过去三年的平均错误定价程度越高,公司当期的融资约束越大.错误定价引起的管理层短视理论,影响了公司的资金利用效率以及公司的整体声誉,进而影响融资成本[18,33,34].表5的Panel A第(2)列和表5的Panel A第(3)列分别报告了当被解释变量为由ACF和WRDG方法度量的TFP时,Mispricing的系数均显著为负,KZ的系数均显著为负.类似的,表5的Panel A第(5)列和表5的Panel A第(6)列分别报告了当被解释变量为由ACF和WRDG方法度量的TFP时,Mispricing的系数均显著为负,SA的系数均显著为负.换言之,模型(8)中的系数b显著为正,系数c′显著为负,即存在融资约束的中介效应.

表5 融资约束、错误定价与全要素生产率

表5的Panel B依然展示了使用Bootstrap法迭代500次的中介效应检验结果.当用KZ指数KZ代理融资约束时,表5的Panel B第(1)列和第(2)列分别报告了被解释变量为由ACF和WRDG方法度量的TFP的回归结果,间接效应的系数分别为-0.027和-0.014,直接效应的系数分别为-0.399和-0.104,总效应的系数分别为-0.426和-0.118,并且三种效应均在1%的水平上显著为负,与表5的Panel A第(1)列~表5的Panel A第(3)列的结果一致.当用SA指数SA代理融资约束时,表5的Panel B第(3)列和表5的Panel B第(4)列分别报告了被解释变量为由ACF和WRDG方法度量的TFP的回归结果,间接效应的系数分别为-0.076和-0.033,直接效应的系数分别为-0.374和-0.087,总效应的系数分别为-0.450和-0.120,并且三种效应均在1%的水平上显著为负,与表5的Panel A第(4)列~表5的Panel A第(6)列的结果一致.不论是依次检验法还是Bootstrap法,融资约束的中介效应均显著为负.错误定价程度越高,公司当期的融资约束越大,进而当期的TFP越低,结果支持了假设H3.

4.3 剩余效应:控制企业创新与融资约束

由上述分析可知,公司创新和融资约束均为股票市场错误定价影响实体经济运行效率的潜在传导机制.在控制了上述潜在机制后,本研究进一步探究错误定价对运行效率的影响是否还有剩余效应.

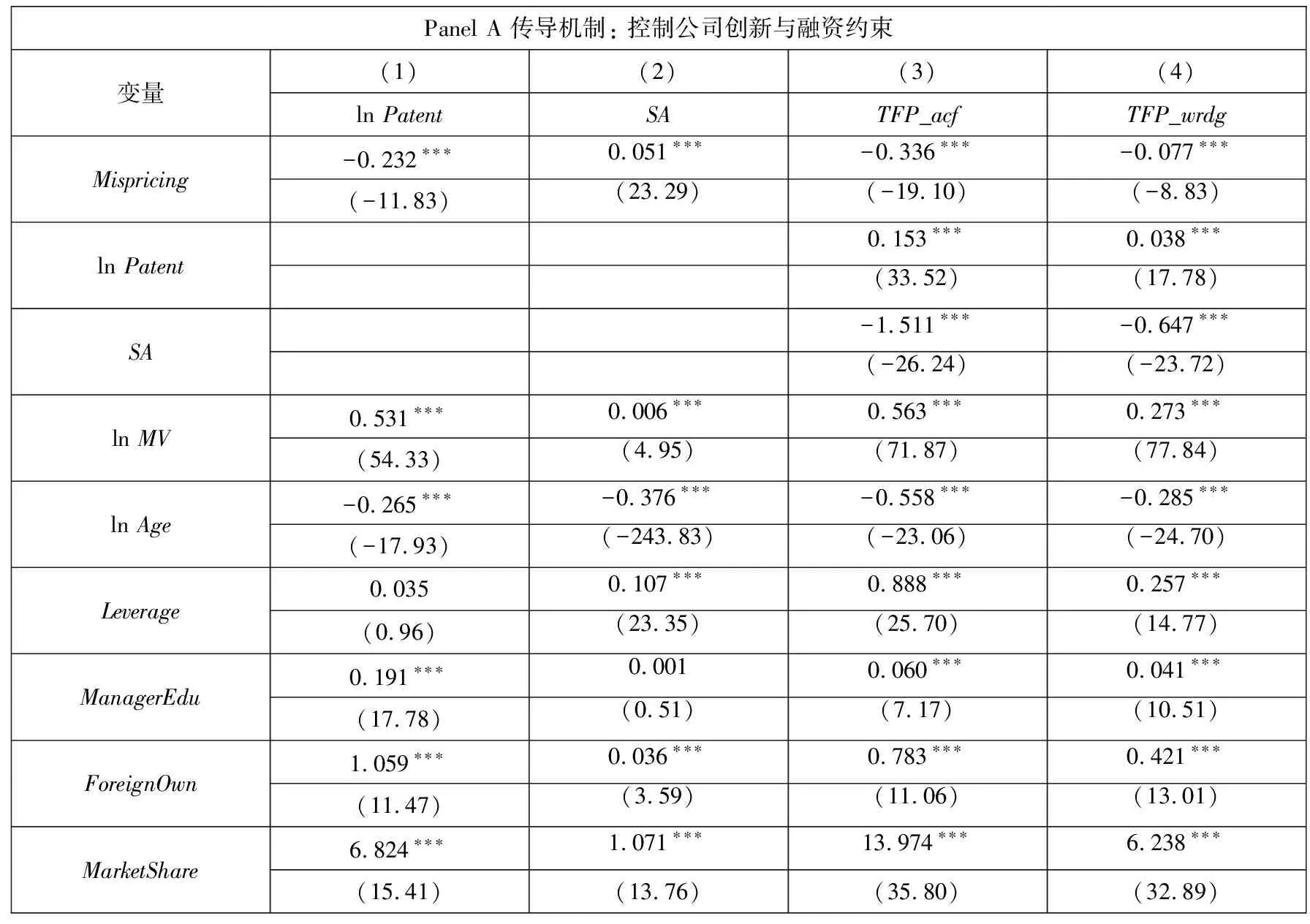

表6报告了以专利申请lnPatent代理公司创新、以SA指数SA代理融资约束的多重中介效应模型的回归结果.在表6的Panel A第(1)列和表6的Panel A第(2)列中,Mispricing的系数分别为-0.232和0.051,t值分别为-11.83和23.29,说明过去三年的平均错误定价程度越高,公司的创新能力越低,融资约束越大.表6的Panel A第(3)列和表6的Panel A第(4)列分别报告了当被解释变量为由ACF和WRDG方法度量的TFP时,Mispricing的系数均显著为负,lnPatent的系数均显著为正,SA的系数均显著为负.

表6 剩余效应:控制公司创新与融资约束

表6的Panel B展示了使用Bootstrap法迭代500次的中介效应检验结果.当控制了专利申请lnPatent和SA指数SA后,表6的Panel B第(1)列和表6的Panel B第(2)列分别报告了被解释变量为由ACF和WRDG方法度量的TFP的回归结果,公司创新的间接效应系数分别为-0.036和-0.009,融资约束的间接效应系数分别为-0.078和-0.033,间接效应总和的系数分别为-0.114和-0.042,直接效应的系数分别为-0.336和-0.077,总效应的系数分别为-0.450和-0.119,并且所有效应均在1%的水平上显著为负,与表6的Panel A第(1)~表6的Panel A第(4)列的结果一致.

不论是依次检验法还是Bootstrap法,在控制了专利申请lnPatent和SA指数SA后,仍然存在剩余效应(9)在未展示的结果中,本研究报告了以公司创新其他度量方式和融资约束其他度量方式的不同组合的多重中介效应模型回归结果,结果均表明在控制了公司创新和融资约束两种传导机制后,仍然存在剩余效应..如果用ACF方法度量TFP,上述两种传导机制的间接效应总和占比总效应约为25%;如果用WRDG方法度量TFP,上述两种传导机制的间接效应总和占比总效应约为35%.至于是否还有其他具有实际经济意义的潜在传导机制,或者错误定价对运行效率影响的总效应中是否有较大的比例可以由直接效应来解释,还需在未来的研究中进一步讨论.

5 稳健性检验

本研究将分别从内生性的检验、基于不同的股票错误定价度量、不同的公司运行效率度量、不同的时间样本以及高估和低估样本对本研究结论进行稳健性检验.

5.1 内生性检验

5.1.1 以沪深港通交易作PSM-DiD分析

本研究利用沪深港通交易制度的实施作为外生冲击事件进行PSM-DiD分析以对假设H1进行稳健性检验(10)以沪深港通交易利用PSM-DiD方法可以从三个方面缓解内生性问题:一是以同一国家内的上市公司作为研究样本进行分析,能够控制其他经济政策对资本市场定价效率造成的影响,排除制度因素等遗漏变量给研究结果带来的潜在偏误;二是沪深港通的实施作为一个外生冲击,基本排除了内生性中逆向因果的可能性;三是逐步开放的试点机制天然地区分了实验样本和控制样本,较好地规避了测量误差[31,51]..

沪深港通交易实施后,境外投资者相对于本土投资者而言,具有信息搜集能力的差异[52]和对信息解读与分析的差异[53],并且这些差异所带来的增量信息能迅速反馈到股价中,从而提高股票定价效率,降低错误定价程度[31,32,53].为了检验沪深港通交易制度的实施是否会显著降低A股的错误定价程度,采用以下模型进行检验[13]

Mispricingit=β0+β1Absorbedit+Controlit-1Γ+

Indusi+Yeart+òit

(10)

其中i表示公司,t表示年份.被解释变量Mispricing表示错误定价程度,解释变量Absorbed为虚拟变量,当公司被纳入沪深港通交易标的时为1,否则为0.Control表示控制变量向量,与模型(5)相同.Indus表示行业固定,Year表示时间固定.如果模型(10)中的β1显著为负,则沪深港通交易制度的实施会降低A股的错误定价程度.

沪深港通交易制度的设计采取了渐进式的资本市场开放原则,具体体现在开放时间有先后、入选股票分批次以及持股比例有限制等特点[32].由于沪港通和深港通分别于2014年11月和2016年12月正式实施,为了兼顾相关性和准确性[34],本研究选取2010年—2018年的时间跨度进行PSM-DiD分析.一方面,如果选择太长的时间跨度,会包含太多与事件无关的噪音信息,并且会减少处理组的样本容量(11)本研究使用PSM方法为处理组匹配控制组时,要求处理组在时间跨度内的各个年份均不能包含缺失值,因此太长的时间跨度会导致处理组样本容量的损失.;另一方面,如果政策实施的效果通常需要一定时间,如果选择太短的时间跨度,可能观测不到公司运行效率的显著变化,从而降低识别能力.

在确定时间跨度后,本研究定义处理组为被纳入沪深港通交易标的的公司股票,控制组为未被纳入沪深港通交易标的的公司股票.借鉴DeFond等[54]的做法,将模型(5)中的控制变量均纳入分类标准中,且要求匹配的控制组与处理组公司在同一个行业,进而采用计算马氏距离的最邻近且无放回的方法进行一一匹配,以确保处理组和控制组的TFP在事件发生前没有显著差异.

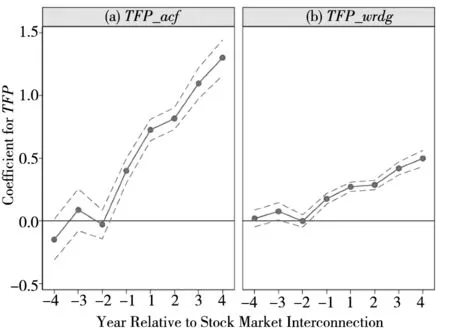

在进行DiD分析之前,采用文献中广泛运用的图形分析法对平行趋势假设进行检验[13,55].具体而言,将TFP作为被解释变量,在固定时间和行业效应后,对表示相对事件发生年份的虚拟变量进行回归.如果处理组和控制组的TFP在事件发生之前并无显著差异,则满足平行趋势假设,并且在事件发生之后,处理组的TFP应该持续显著高于或低于控制组的TFP.

在平行趋势假设成立的前提下,进一步进行DiD回归.由上述讨论可知,PSM样本的时间跨度为2010年—2018年,在DiD回归中,本研究删除了事件发生那一年的样本.具体回归模型如下

TFPit=β0+β1Treat-Postit+ControlitΓ+

Indusi+Yeart+òit

(11)

其中i表示公司,t表示年份.被解释变量TFP分别为使用ACF和WRDG方法度量的全要素生产率,解释变量Treat_Post为虚拟变量,当公司被纳入沪深港通交易标的时为1,否则为0.Control表示控制变量的向量,与模型相同,Indus表示行业固定,Year表示时间固定.如果模型(11)中的β1显著为正,则沪深港通交易制度的实施,通过降低A股的错误定价程度,提高了上市公司的运行效率.

表7报告了模型(10)的回归结果.虚拟变量Absorbed的系数为-0.027,在1%的水平下显著为负(t值为-4.12),这表明股票被纳入沪深港通标的后,会显著降低其错误定价程度,印证了钟覃琳和陆正飞[31]、连立帅等[32]关于资本市场开放有利于提高股票定价效率的观点.

表7 沪深港通交易与错误定价

在进行DiD分析之前,首先要进行平行趋势假设检验.具体而言,将TFP作为被解释变量,在固定时间和行业效应后,对表示相对事件发生年份的虚拟变量进行回归.图1展示了虚拟变量的系数,其中图1(a)和图1(b)的被解释变量分别表示由ACF和WRDG方法度量的TFP,虚线表示估计系数基于稳健标准误计算的95%置信区间.从图中可以看出,在事件发生前,处理组和控制组的TFP并没有显著差异,这表明平行趋势假设成立.更进一步,由图可知,在事件发生后,处理组的TFP显著高于控制组.除此之外,本研究还对比了处理组和控制组在事件发生前TFP和其他公司特征变量的差异,结果展示在附表2,表明事件发生前,处理组和控制组的TFP无显著差异,进一步验证了平行趋势假设.

图1 平行趋势假设检验

在平行趋势假设成立的前提下,表8展示了模型(11)的回归结果.表8第(1)列和表8第(2)列控制了时间和行业固定效应,虚拟变量Treat_Post的系数分别为0.259和0.100,且在1%的水平下显著(t值分别为10.76和9.28),这表明引起股票市场错误定价的负向冲击对处理组公司的TFP有显著的正向影响,支持了错误定价程度的提高会导致公司TFP下降的因果推断.进一步,表8第(3)列和表8第(4)列呈现了控制时间和个体效应的回归结果,虚拟变量Treat_Post的系数仍然在1%水平下显著为正.

表8 DiD估计:沪深港通交易与全要素生产率

5.1.2 以基金赎回压力作为工具变量

进一步基于基金赎回压力作为工具变量对假设H1进行内生性检验.理想的工具变量应该与错误定价具有相关性,但对于TFP而言是外生的,换言之,工具变量只能通过错误定价来影响TFP.借鉴Edmans等[45]的做法,采用基金赎回压力MFFlow作为工具变量.

首先定义资金流出Outflow

Outflowjt=-Fjt/TAjt-1

(12)

其中Fjt表示第t年第j只基金的净流出额,TAjt表示第t年第j只基金的总资产.定义基金赎回压力MFFlow

(13)

其中VOLit表示第t年第i只股票的交易金额,HVijt-1表示第t-1年第j只基金持有第i只股票的市值,Ωt表示第t年满足资金流出Outflowjt≥5%的所有基金j的集合.这里仅考虑那些经历了至少占总资产5%的资金流出的共同基金,是因为温和的资金流出所造成的冲击可能被内部的现金或外部的流动性提供者所吸收,只有极端的资金流出才可能对股票定价产生重要影响[45].

由于流动性等原因,基金赎回会给其持仓股票带来股价下行的压力,使得股票偏离其基本价值,从而提高错误定价程度[13,21].但基金赎回冲击导致的股价下跌,并不意味着公司基本面发生了恶化,这是因为MFFlow指标的构建,不是基于共同基金的实际购买和销售,而是基于从之前披露的投资组合中推测出来的假想订单[45].换言之,实际的购买和销售更能反映基金经理对持仓股票基本面变化的观点,而MFFlow反映的基金现有头寸的扩张或收缩,是由投资者进出该基金的资金所引发的.因此,基金赎回压力会影响其持仓股票的错误定价程度,但这种影响与公司的基本面和运行效率无关[13,45],表明MFFlow满足工具变量具有相关性和外生性的要求.按照文献的一般做法,本研究将采用两阶段最小二乘法回归模型.

表9的第(1)列展示了第一阶段的回归结果,即检验Mispricing和MFFlow的相关性.结果表明,基金赎回压力越大,错误定价程度越高(MFFlow的系数为2.684,t值为3.22),两者具有较强的相关性,这与文献中基金赎回压力会降低定价效率的观点相吻合[13,45].表9的第(2)列和表9的第(3)列分别报告了被解释变量由ACF和WRDG方法度量的TFP的第二阶段回归结果.与模型中的OLS回归结果一致,Mispricing的系数均为负,且在1%的水平下显著,这表明工具变量法同样支持了错误定价的提高会导致公司TFP降低的因果推断.

表9 两阶段最小二乘法:基金赎回压力作为工具变量

综合上述分析,股票错误定价程度的提高会导致上市公司运行效率的降低,这一结果在基于沪深港通交易的PSM-DiD分析法和基于基金赎回压力的工具变量法下均显著,支持了假设H1.

5.2 股票错误定价的其他度量

在前文的实证分析中,参考Berger和Ofek[9]的方法,Mispricing表示过去三年(第t年、第t-1年、第t-2年)错误定价程度的移动平均值的绝对值.除了附表1中的Mispricing_m2和附表1中的Mispricing_m4,本研究还运用了以下四种不同的错误定价度量方式进行稳健性检验:1)Mispricing_L:L分别代表第t-1年、第t-2年、第t-3年,计算错误定价程度的移动平均值的绝对值;2)参考Feltham和Ohlson[17]所建立的剩余收益估值模型计算股票错误定价程度Mispricing_fo;3)参考Rhodes-Kropf等[44]从行业的角度构建Mispricing_rk;4)参考游家兴和吴静[10]的方法,将正文中的Mispricing度量以及Mispricing_fo、Mispricing_rk进行标准化处理再加总,得到Mispricing_yw.

利用上述四种错误定价的度量方式进行稳健性检验,回归结果见附表录1的Panel B.附表1中Panel B的第(1)列~附表1中Panel B的第(4)列的被解释变量为由ACF方法度量的TFP,四种错误定价指标的系数均显著为负;Panel B的第(5)列~Panel B的第(8)列的被解释变量为由WRDG方法度量的TFP,四种错误定价指标的系数均显著为负.这表明股票市场错误定价程度越高,上市公司运行效率越低的结论仍然成立.

5.3 公司运行效率的其他度量

正如前文所述,运用LP方法[38]度量的TFP尽管可能存在函数依赖问题,但仍有不少文献运用该方法计算TFP[56],因此本研究将运用该方法度量的公司TFP进行稳健性检验.除此之外,参考Loderer等[57],本研究还运用资产周转率SalesBV、亏损状态Loss以及资产回报率ROA来度量公司的运行效率,上述指标的定义详见表1.

附表4展示了运用不同指标度量公司运行效率的回归结果.附表4第(1)~附表4第(4)列分别表明错误定价程度越高,公司的TFP越低、资产周转率越低、处于亏损状态的可能性越大、公司的资产回报率越低.以上证据与前文的错误定价对运行效率产生负面影响的结论相吻合.

5.4 新会计准则实施的影响

由于中华人民共和国财政部颁布的新会计准则于2007年1月1日开始执行,实现了中国会计准则与国际财务报告准则的趋同.为了检验新会计准则的实施对本研究结论是否有影响,以2007年1月1日为界限,将全样本分成2000年—2006年和2007年—2018年两个子样本,回归结果见附表5.

附表5第(1)列和附表5第(2)列的别解释变量为ACF方法度量的TFP,分别展示了2007年之前和之后两个子样本的回归结果,Mispricing的系数均显著为负(系数分别为-0.414和-0.434,t值分别为-10.12和-21.09),且两个样本的回归系数大小相近.附表5第(3)列和附表5第(4)列的结果类似.因此,本研究的主要结论对新会计准则的实施不敏感,具有良好的稳健性.

5.5 高估与低估的影响

由于本研究的关注重点在于错误定价对各种经济决策的经济后果的影响,所以前文的分析均是考虑错误定价的绝对值,考察的是错误定价对运行效率的总影响.但错误定价的正负分别代表高估和低估,可能对各种经济决策会产生不同的异质性影响.因此,进一步采用如下带有交互项的模型来检验高估和低估的错误定价对运行效率的影响

TFPit=β0+β1Mispricingi,t-2,t+

β2Mispricingi,t-2,t×Overvaluei,t-2,t+

β3Overvaluei,t-2,t+

ControlitΓ+Indusi+Yeart+òit

(14)

其中i表示公司,t表示年份.被解释变量TFP分别为使用ACF和WRDG方法度量的全要素生产率,Mispricing表示过去三年(第t年、第t-1年、第t-2年)错误定价程度的移动平均值.Overvalue为虚拟变量,当错误定价大于0时为1,否则为0.Control表示控制变量的向量,除了包含模型中的控制变量,还包含了各控制变量与Overvalue的交互项,Indus表示行业固定,Year表示时间固定.

附表6展示了交互项回归结果.附表6第(1)列和附表6第(2)列分别为被解释变量是ACF和WRDG方法度量的TFP.以第(1)列为例,当股票被低估,即Overvalue取0时,Mispricing的系数为0.435且在1%的水平下显著为正,表明Mispricing越大,低估程度越小,TFP越大;当股票被高估时,即Overvalue取1时,Mispricing的系数显著为-0.354,表明Mispricing越大,高估程度越大,TFP越小.因此,不管是高估还是低估,错误定价程度越高,TFP越低,与前文加了绝对值的度量结论保持一致.

6 结束语

本研究利用2000年—2018年沪深两市A股上市公司数据,研究了股票的错误定价程度对上市公司运行效率的影响及其潜在机制.研究发现,股票市场错误定价程度越高,上市公司运行效率越低.为了减缓内生性问题,本研究分别运用基于沪深港通事件的PSM-DiD分析法和基于基金赎回压力的工具变量法,进一步证明了错误定价对运行效率产生负面影响的因果关系.

在探究错误定价影响运行效率的传导机制时,本研究引入心理学领域广泛运用的中介效应模型,检验公司创新和融资约束的中介作用.进一步研究发现,公司创新和融资约束是错误定价影响运行效率的两种潜在传导机制.具体而言,错误定价程度越高,公司创新水平越低,进而公司运行效率越低;错误定价程度越高,融资约束越大,进而公司运行效率越低.除此之外,研究表明,在控制公司创新和融资约束这两种潜在传导机制后,仍然存在错误定价影响运行效率的剩余效应.

猜你喜欢

数学小灵通·3-4年级(2024年2期)2024-05-15

小天使·一年级语数英综合(2022年2期)2022-03-30

数学年刊A辑(中文版)(2022年4期)2022-02-16

中国人兽共患病学报(2021年2期)2021-03-28

数学年刊A辑(中文版)(2019年3期)2019-10-08

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

中国学术期刊文摘(2016年1期)2016-02-13

读写算(下)(2015年11期)2015-11-07

人生十六七(2015年29期)2015-02-28

中国卫生(2014年6期)2014-11-10