基于市场资金流向分析的商品期货量化交易策略

2023-11-20 22:45:23刘凤珠闵超文国权

中国证券期货 2023年6期

关键词:期货

刘凤珠 闵超 文国权

摘 要:准确把握商品期货市场的资金流向规律是制定交易策略的关键步骤。本文对价格、持仓量、成交量等指标进行了研究,

结合资金数量和资金流向关系,建立了研究国内期货市场状态的两阶段资金流向模型,

并结合自适应动态三次指数平滑模型对资金流向进行了预测。与其他模型相比,两阶段资金流向模型排除了动量效应的干扰,具有更真实的持续性和更高的拟合优度。同时,本文

通过建立的资金流向模型改进了海龟量化交易策略,回测结果表明,改进后的交易策略

使得投资年化收益率和胜率显著提高,并且使得最大回撤率至少缩小了一半,有效避免了原始海龟量化交易策略产生负收益和利润回吐过大的问题。

关键词:两阶段资金流向模型;动态三次指数平滑模型;海龟交易策略的改进;最大回撤率;期货

作者简介:刘凤珠,硕士研究生,研究方向为数据分析与挖掘、量化金融;

闵超,西南石油大学人工智能研究院院长、理学院教授,博士,研究方向为数据挖掘、最优化理论及应用;

文国权,博士研究生,研究方向为可解释性机器学习。

一、引言

过去十年,一股“量化投资”的热潮在中国悄然兴起。尤其随着大数据、云计算、人工智能等新兴技术的不断发展与进步,投资人对量化的关注更是达到了前所未有的程度。在传统投资分析与实战中,大致有以下几个阶段:第一阶段,投资人利用各种工具与分析方法,建构模型(系统)来验证买卖标的、时点、价位等有效性。第二阶段则筛选经过分析与验证得到的结论,实际应用于交易。一个严谨的投资人,通常还会有第三阶段,即在实际投资的过程中,不断地修正与完善自己的模型(系统)。相较于主观交易所遭遇的问题,量化投资则在上述投资的各个阶段,利用数学、统计、计算机等分析工具来建立模型,据以客观地分析数据,按事先设定好的投资逻辑来进行投资决策,在理想状况下执行自动化下单。正因如此,量化投资拥有可验证性、纪律性与即时性等许多主观交易不具备的优势。而资金流向作为期货市场的重要衡量标准之一,不仅受量价等指标的影响,也与市场波动、大盘走势密不可分。本文参考已有的资金流向模型,对价格、持仓量、成交量等指标数据进行测算分析,找到各指标间的函数关系,定义资金流向的数量和方向,从而建立一种新的且符合中国期货市场环境的资金流向规律模型。进一步,将数据进行标准化处理,使其资金流向得到量化,并从动量效应和持续性两方面分析资金流向与期货市场的波动关系。

最后,基于新的資金流向模型对海龟法则量化交易策略进行改进,力求在保持原有策略优势的基础上,使本文所设计的量化交易策略能够更加符合数据趋势。

二、资金流向模型建立与预测

(一)基于两阶段的资金流向模型建立

本文的数据来源为2017年年初至2022年年末三大商品期货交易所(上海、郑州、大连)在五大板块(油类、黑色类、农产品、金属类、化工类)中各品种期货主力合约的分钟级交易记录。

依托于2017年1月1日至2019年12月31日的商品期货历史数据,为更准确分析资金流向规律,即探究期货合约价格(开盘价、最高价、最低价、收盘价)

、持仓量以及成交量三者之间的关系,保证资金流向模型满足指标性的要求,需将各品种期货主力合约价格做以下处理:

Pt=Ht+Lt+Ct+Ot4, t=1,2,…(1)

式(1)中,Ht、Lt、Ct、Ot分别表示第t个时间段某一期货合约的最高价、最低价、收盘价、开盘价;Pt表示第t个时间段该期货合约的平均价格。再定义期货合约平均价格、持仓量以及成交量三者之间的涨跌方向,如下:

中国证券期货2023年12月

第6期

基于市场资金流向分析的商品期货量化交易策略

Zt=1, zt>zt-10, zt=zt-1-1, zt<zt-1(2)

式(2)中,

Zt的取值表示第t期某一期货合约价格、持仓量、成交量的涨跌方向取值,Zt=1表示第t期取值大于上一期(上涨),反之Zt=-1则表示小于上一期(下跌),而当Zt=0表示第t期的取值等于上一期(持平)。

借鉴股票市场中的实际资金流向规律和确认模型,类似地,期货市场的资金流向也可以分为两个阶段。其中,第一阶段可根据期货价格与成交量之间的数量关系确认资金数量;第二阶段则可根据排队论原理分析在一段时间内的期货价格、成交量、持仓量的变化关系,从而判断出下一个阶段资金流向的具体方向,以获得更好的投资方式。因此,基于上述理论以及对2017年1月1日至2019年12月31日交易记录的数据挖掘分析,建立的资金流向模型如下:

MFt=∑nt=1VtPtPt-Pt-1Pt-Pt-1Ot-Ot-1Ot-Ot-1Vt-Vt-1Vt-Vt-1(3)

式中,MFt表示第t期某一商品期货合约的资金流向,Vt表示成交量,Ot为持仓量,Pt表示一个震荡格子

hightlowt

opentcloset的趋势值,即根据式(1)对期货合约的四种价格求平均值。观察建立好的资金流向模型,可知模型前半部分(VtPt)是对资金流向的数量计算,后半部分(3个括号连乘项)是对资金流向的方向判断。同时

判断后半部分的正负号

发现,当资金流向为正的时候,期货价格出现的情况并不唯一,有可能上涨,也有可能下跌。另外,根据本文以及崔海蓉等对我国期货市场成交量、持仓量和价格之间的变动关系分析可知,它们三者之间存在一定的相关性。

基于上述理论,假设:

①以1和-1表示三者的涨跌形式,1表示上涨,-1表示下跌;

②资金流向方向为1时,表示资金流入,资金流向方向为-1时,表示资金流出。本文采取定量与定性相结合的方式总结分析资金流向的规律,具体指标变动情况(定量角度)如表1所示。

在分析资金流向规律之前,应知道期货市场中的买空者是指期货合约中的买方,其交易行为是先买后卖,预期标的资产价格将上涨;卖空者是指期货合约中的卖方,其交易行为是先卖后买,预期标的资产价格将下降。成交量是指在某一交易时期内某种商品期货在交易所成交的合约数量;持仓量是指在某一交易时刻内买入或卖出后尚未对冲或进行实物交割的某种商品期货合约的数量。

再从定性角度解释分析表1,可知:

情况1,买空投资者对市场持十分看好态度,于是新买方入场大量收购期货商品,使得成交量和持仓量均上涨,同时由于期货商品供不应求而抬高合约价格,所以显然此时为资金流入期货市场;

情况2,表明买空者和卖空者都在大量对冲之前买入或者卖出的商品期货合约,成交量上涨但持仓量下降,相较于卖方,由于现阶段价格为上涨趋势,所以利于买方获胜赚取更多差价收益,从而资金流出市场,不过未来价格很可能马上会下跌;

情况3,由于价格波动区间的逐步平衡,使短线资金无利可图,成交的合约数量下降,又因为买方和卖方对目前期货市场的看法分歧不断加大,纷纷加仓,虽然资金对抗逐步升级,但卖方动量较大,所以资金流出市场;

情况4,由于卖空者大量收购以对冲之前已卖的期货合约,而买空者却持观望态度,使得持仓量、成交量均下降,此时卖空方为主力军,资金流入市场,虽然价格短期内向上,但不久后可能回落;

情况5,卖空投资者认为期货市场未来很有可能是下跌趋势,于是新卖方大量出售期货合约,成交量和持仓量随之上涨,同时由于期货商品合约供给大于需求使得其价格下跌,所以此时的资金流向为流出市场;

情况6,表明卖空者更加主动利用买空者卖货平仓导致价格下跌之际陆续补货平仓获利,导致成交量上涨但持仓量下跌,使得资金流入市场,不过后续期货合约价格可能会转为回升;

情况7,说明当收盘价比前一天价位还低而持仓量增加,意味着买方动量大于卖方,且主掌价格走势,资金流入市场;

情况8,由于投资者对市场失去希望,为避免更大损失,大量买空者急于选择卖货平仓,供给大于需求使得短期内价格很可能继续下跌,此时为资金流出市场。

(二)基于动态三次指数平滑模型的资金流向预测

资金流向的持续性可以從行为金融学的角度进行分析,分为动量效应和反转效应。动量效应(正反馈)可以解释当期资金流向与未来资金流向之间的正相关性,反转效应(负反馈)可以解释当期资金流向与未来资金流向之间的负相关性。由于这是从股票市场的长期趋势中分析得出的,本文从中短期出发,发现一定时期内,当期资金流向与未来资金流向之间的关系并不是简单的正相关或者负相关的关系,二者之间应该是隐式相关关系且具有随机性。同时,经前人分析总结,发现当期的资金流向与越靠近往期资金流向之间的关系更为密切。

本文为了更好地预测未来一段时间内的资金流向以便更加合理地设计交易策略,还需建立一个资金流向预测模型。但由于所有市场、板块、单一期货的资金流向都处于一种无规律的波动离散状态,交易数据又实时更新,所以最终决定采用自适应动态三次指数平滑模型对当期与往期资金流向之间的关系进行模拟回归分析。具体公式如下:

MFt(1)=αtMFt+1-αtMFt-1(1) MFt(2)=αtMFt(1)+1-αtMFt-1(2)MFt(3)=αtMFt(2)+1-αtMFt-1(3)(4)

式中,MFt表示第t期原始标准化资金流向,MFt(1)、MFt(2)、MFt(3)分别表示第t期一次、二次、三次动态指数平滑标准化资金流向,αt表示动态平滑系数。于是新的预测公式为

MF︿t+m=at+bt·m+ct·m2(5)

式中,MF︿t+m表示第t+m期最终预测的标准化资金流向,m表示需要预测的期数与当前期数的间隔数且取正整数,bt、ct分别表示m的一次项、二次项回归系数。其中,预测参数为

at=3MF(1)t-3MF(2)t+MF(3)t(6)

bt=αt21-αt2·[(6-5αt)MF(1)t-10-8αtMF(2)t+4-3αtMF(3)t](7)

ct=α2t21-αt2·MF(1)t-2MF(2)t+MF(3)t(8)

当t=1、2时,每一次都令预测值等于所选取的N期数据的初始值,即MF︿1=MF1,MF︿2=MF2。

通过上述公式以及前t期数据可以预测出第t+1期标准化资金流向,以此类推,便可得到所需的全部标准化资金流向。

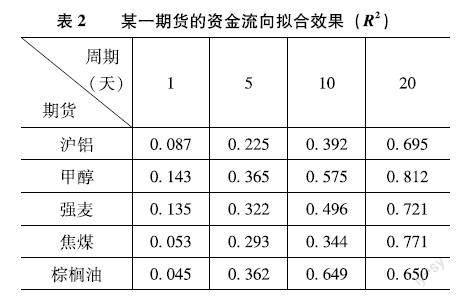

为了展示本文资金流向预测模型的拟合效果,反映整个市场的供需情况和价格变化趋势,选取了上海商品期货交易所的铝期货(金属类板块)、郑州商品期货交易所的甲醇期货(化工类板块)和强麦期货(农产品类板块)、大连商品期货交易所的焦煤期货(黑色类板块)和棕榈油期货(油类板块)中主力合约2017年1月1日至2019年12月31日交易数据。再分别以1、5、10、20天为周期进行平滑处理,平滑前后的拟合效果如表2所示。

从表2中平滑前后的资金流向拟合优度R2发现,周期为1的各项期货的拟合优度最低,分别为0087、0143、0135、0053和0045,周期为20的各项期货的拟合优度最高,分别为0695、0812、0721、0771和0650,随着考虑周期长度的增加,对应拟合优度越高。因此,为了更好地预测未来一段时间内的资金流向,设计出更加合理的商品期货量化交易策略,以20天为周期进行分析是最合理且有效的。

三、基于资金流向的改进海龟法则策略

(一)构建量化交易策略

由于海龟量化交易策略的回撤率很大,可能会导致很大的利润回吐,对于大额投资或者风险厌恶型的投资者来说将是一场灾难。另外,该策略对于期货的类型具有偏向性。

同时,虽然在某些期货板块比较适用,但在其他板块则可能发生亏损,从而无法达到通过多品种期货合约组合交易策略来降低风险、增加收益的目的。

因此,为克服上述缺点,本文在原始海龟策略的基础上进行了相应的改进。

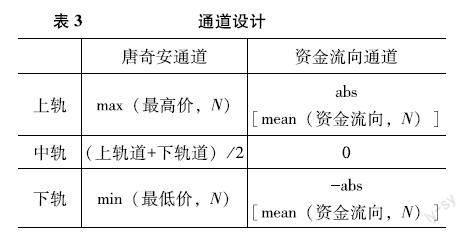

参考已有的海龟量化交易策略以及前文所建立的资金流向模型,本文改进后的突破交易策略如下。

开多条件:当前时刻的资金流向高于上轨,前一时刻的资金流向高于上轨;

开空条件:当前时刻的资金流向低于下轨,前一时刻的资金流向低于下轨;

平多条件:当前时刻的资金流向位于下轨以上中轨以下,前一时刻的资金流向高于当前时刻的资金流向;

平空条件:当前时刻的资金流向位于上轨以下中轨以上,前一时刻的资金流向低于当前时刻的资金流向;

上、下轨由唐奇安通道的上、下轨改为资金流向的上、下轨。同时,在唐奇安通道的基础上又设计了一条中轨,且记为0。具体变化如表3所示。

另外,为做好止损止盈和资金管理,加强量化交易的可靠性,本文设计交易策略时还参考了均幅指标ATR,它可以通过移动平均的方式平滑一定周期内的单日价格波动幅度,避免因市场变化太大导致发出错误突破交易信号的问题。因此,本文以ATR指标值较小时为突破通道的前提条件,从而达到优化止损止盈和资金管理以及加强量化交易可靠性的目的。ATR计算公式如下:

ATRt=TRt+N-1ATRt-1N(9)

式中,N表示平均波动周期,TRt表示当日期货合约最高价减去最低价的差值。

(二)策略回测效果分析

1回测效果

在对我国五大期货板块(油类、黑色类、农产品类、金属类、化工类)进行量化交易研究时,建议采用足够长的回测数据样本区间。这样可以更好地评估策略的稳定性和有效性。通常建议使用至少3~5年的历史数据进行回测,尽可能覆盖各种市场情况和周期。此外,还要确保样本区间内的数据具有代表性,包括不同行情、涨跌幅度和市场波动性等,以便更全面地验证和调整交易策略。最后,还要注意样本区间的更新,定期评估和优化策略,以适应市场的变化。

对此,基于经典的海龟策略,本文构建了新的商品期货量化交易策略。但为了保证策略的真实有效性,还须通过实际数据对其加以验证。因此,在上一节利用2017年1月1日至2019年12月31日的商品期货历史数据分析资金流向规律的基础上,为正确评价改进策略对于单一期货的效果,用于实证研究的期货品种与上一节保持一致,但只使用2020年1月1日至2022年12月31日交易数据。

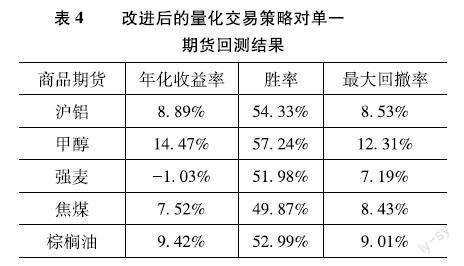

因为本文所涉及的期货主力合约是分钟级的高频数据,具有不连续、数据量庞大、噪声强的特点,所以需将高频数据为基础统计粗化为天级,再对期货主力合约的天级数据通过改进后的海龟法则量化交易策略进行回测分析。在本策略中,设定选择手续费率为0000026、无风险利率为002、滑价为0、初始资金为1000万元,且不做资金配置。回测结果如表4所示。

从表4分析可知,基于资金流向的改进海龟法则量化交易策略,除强麦期货的年化收益率为较小负值-103%外,其余商品期货均能获得正收益,其中甲醇的年化收益率1447%和胜率5724%均为5种期货品种之最,表明本文设计的交易策略在大多数期货品种中可以给投资者带来收益。由于量化金融中的胜率是指参与交易的获利次数占总次数的百分比,该指标值的大小在一定程度上会影响投资益亏,但是并不绝对。观察表4中的焦煤,其胜率4987%为最低值,但以年化收益率来看,投资者仍然可以获取较大收益。除此之外,除甲醇的最大回撤率超过10%,其余商品期货的最大回撤率即面临的最大亏损幅度均低于10%,这对担心利润回吐过大的投资者来说,是一个利好消息,同时也表明本文改进后的策略具有抗风险能力强的特点。

2策略比较

在已知本文设计的策略对单一期货品种量化交易的回测结果优于原始海龟交易策略的结论上(见表4、表5),还应考虑模型的有效性和稳健性。因此本文还研究了改进后的策略与原始海龟交易策略在同一板块以及同一交易场所中对应商品期货的综合效果。先分别对同板块、同交易所中的多个期货合约的交易记录采用均值法,得到不同期货板块和商品交易所在6个指标(开盘价、最高价、最低价、收盘价、持仓量、成交量)的平均值,再对处理好的数据进行历史回测,比較结果如表6、表7所示。

通过表6分析可知改进后的量化交易策略在年化收益率方面,除了油类的-226%未能实现获利,但至少大幅度地减少了1329%的亏损,而表5 原始量化交易策略对单一期货回测结果其余板块均实现了正收益,其中黑色类的年化收益率1907%无疑是最可观的,同时还使农产品的收益率从-035%提升到1059%发生了质的改变,即从亏损转向为投资获利。另外,虽然金属类和化工类年化收益率提高的幅度在2%左右,但从胜率角度来看,改进策略要好于原始策略。再从最大回撤率角度来看,改进后的策略使最大回撤率均减小到10%以内,有效避免了利润回吐过大的问题,证明了本文设计的自动量化交易策略有益于期货市场中风险规避型投资者参考应用。通过表7分析可知,改进后的交易策略应用于不同的商品期货交易所中,年化收益率均能保持在6%左右,属于一个比较稳定可观的范围,说明策略仍是可用的。另外,改进的策略在提高大约10%胜率的同时,也使最大回撤率均下降到5%以内,再次证明改进策略在避免过度利润回吐、抗风险性能方面占有一定优势。

综上所述,对于本文所设计的量化交易策略无论是在单一期货品种上,还是在不同期货板块或者商品期货交易所市场上,其年化收益率、胜率、最大回撤率均优于原始策略的回测结果。由此可见,本文所设计的基于资金流向模型的改进海龟法则量化交易策略具有实用性和有效性,可供投资者在做期货投资时参考。

四、结论与启发

通过资金流向模型、交易策略的建立不难看出:

①期货的资金流向受期货价格(最高价、最低价、收盘价、开盘价)、成交量、持仓量6个指标共同影响;

②采用两阶段模式改进的资金流向模型,再结合动态三次指数平滑模型预测资金流向的方法,能够反映真实的资金流向规律,所以总结分析出的8种资金流向规律情况可对照应用现实期货投资场景;

③基于资金流向模型的改进海龟法则量化交易策略能够更加有效地使年化收益率保持在一个相对稳定、可观的范围内,并且在提高胜率的同时还能减小最大回撤率,具有既能降低风险又能增加收益的优势。

在后续商品期货量化交易的研究中,为避免基于资金流向模型的改进海龟法则交易策略在期货板块上的回测效果中存在年化收益率略不稳定现象的问题,有所启发。例如,黑色类的收益虽然比较可观,但是同样的策略应用于油类则会产生亏损,所以要想在商品期货板块中获得收益,还需更加深入的市场挖掘分析和更加频繁有效的专业手段来优化量化交易策略。而针对上述问题,投资者在同一交易所的多个期货品种进行投资时,可以进行二次资金配置,具体操作为建仓时先简单地对所有需要投资的期货品种按平均分配原则投入初始资金,一段时间后对收益率为负的期货品种补货平仓后不再对其追加投资,而是将结余的资金加仓到胜率高、回撤率小且预测未来资金流向为正方向的期货品种中,分配资金的权重可由前期的收益率大小或结合其它指标来决定。

参考文献

[1]彭志量化投资和高频交易:风险、挑战及监管[J].南方金融,2016(10):84-89

[2]王国刚,相倚天从资金流向看流动性的内涵和机理[J] 金融评论,2022,14(4):21-42,124

[3]ROOSI S, TINN K Rational quantitative tradi-ng in efficient markets[J].Journal of Economic Theory, 2021, 191(C):105-127

[4]陈鸿股指期货市场有效性与资金流向分析[J].商业时代,2013(9):90-92

[5]何诚颖,刘英,徐清振基于二阶段模型的中国股市资金流向研究[J].管理世界,2011(2):16-26

[6]崔海蓉,何建敏,胡小平FIEGARCH-EVTES风险测度及在期货市场的应用[J].南京航空航天大学学报(社会科学版),2011,13(2):28-33

[7]王英姿,吴爱民,陈艳金融业务综合实训教程[M].北京: 北京交通大学出版社,2014

[8]徐洪才期货投资学[M].第三版北京:首都经济贸易大学出版社, 2014

[9]王兴芬,刘昌昊铁矿石期货价格波动与投资者市场情绪——采集“东方财富”互联网新闻数据构建情绪指数的分析[J].价格理论与实践,2020(11):81-84,183

[10]庞海峰期货市场理论与实务[M].北京:中国金融出版社,2017

[11]孙凤娥,苏宁,江永宏企业期货市场投机行为效应——基于中国有色金属行业的实证研究[J]. 工业技术经济, 2016, 35(5): 156-160

[12]张兵,张瑞祺中国股市换手特征与“消失”的动量效应[J].经济学报,2022,9(4):124-143

[13]徐晓芳基于市场资金流向的商品期货量化交易策略[D].青岛:山东科技大学,2021

[14]张茂军,饶华城,南江霞,等基于决策树的量化交易择时策略[J].系统工程,2022,40(2): 118-130

[15]YE C, QIU Y J, LU G H, et al Quantitative strategy for the Chinese commodity futures market based on a dynamic weighted money flow model[J].Physica A:Statistical Mechanics and its Applications,2018, 512(15):1009-1018.

[16]XIE Y L, JIN M P, ZOU Z P, et alReal-time prediction of docker container resource load based on a hybrid model of ARIMA and triple exponential smoothing [J]. IEEE Transactions on Cloud Computing, 2020, 10(2):1386-1401.

[17]牛永魁基于海龜交易系统的量化交易应用研究[D].天津:河北工业大学, 2014

[18]余冬悦基于技术指标组合的程序化交易策略[J]. 荆楚理工学院学报,2019,34(6):32-38

[19]黄锐量化交易改善了中国股指期货市场质量吗?——基于股指期货高频数据的分析[J].金融经济学研究,2016,31(3):60-69

猜你喜欢

今日农业(2021年14期)2021-11-25 23:57:29

铜业工程(2021年2期)2021-06-27 10:35:54

铜业工程(2021年1期)2021-04-23 01:44:38

中国化肥信息(2020年3期)2020-01-20 01:28:17

中国化肥信息(2018年8期)2018-10-08 03:17:08

河南畜牧兽医(2017年8期)2017-11-24 03:20:45

数学理论与应用(2017年2期)2017-06-27 07:39:12

农经(2017年1期)2017-01-17 07:23:24

中国证券期货(2016年10期)2016-11-18 14:10:54

法人(2014年2期)2014-02-27 10:41:33