控股股东股权质押对公司价值的影响研究

——基于创新投入视角

2023-11-18 04:36王星宇王江珊张晨璐

全国流通经济 2023年20期

王星宇 王江珊 张晨璐

(中国矿业大学(北京),北京 100083)

一、引言

1995 年我国颁布《担保法》,首次从制度上肯定了股权质押行为。2013 年5 月,沪、深两市证券交易所及中证登发布了《股票质押式回购交易及登记结算业务办法(试行)》,6 月24日,正式启动股票质押式回购业务。自此以后,股权质押规模迅速扩张,控股股东及非控股大股东都频繁进行质押。时至今日,股权质押显然已经成为上市公司大股东重要的融资工具之一,其地位作用不可忽视。但风险与机会并存,随着我国资本市场股权质押规模不断扩大,分析研究股权质押的风险及经济后果已成为必然趋势。

控股股东对股东会、股东大会的决议及公司运作都产生重大影响,尽管短期来看控股股东进行股权质押会缓解公司的融资困境,但不容忽视由他们进行股权质押的不良经济后果。富钰媛等[1]研究表明,大股东股权质押对内部控制产生负面影响;苏梅等[2]研究表明,大股东股权质押对上市公司盈余持续性具有显著负向影响。现有研究从各个方面分析了此类行为给上市公司带来的风险,控股股东很可能为了短期业绩而进行盈余管理,降低信息披露质量,甚至忽视创新研发投入,这将从长期上损害公司的实际价值。

基于以上分析,本文将以2010—2019 年间全部A 股上市公司为样本,运用文献研究法与实证分析法,选择股权质押及股权押比例为解释变量,以总资产收益率指标衡量公司价值,研究控股股东股权质押与公司价值的关系,并在消极影响的基础上探究创新投入在大股东股权质押和公司价值的关系中是否存在中介效应。

二、文献回顾

1.股权质押与公司价值

国内学术界现有关于控股股东股权质押对于公司价值的影响研究主要分为以下三种观点。

(1)股权质押对于公司价值具有负面影响

对于股权质押对于公司价值的影响研究,国内多数学者认为股权质押对于公司价值具有负面影响。郝项超等[3]研认为公司价值与最终控制人的股权质押比例呈负相关,股权质押导致最终控制人现金流权下降、两权分离程度增大,从而弱化激励效应、强化侵占效应,使公司价值下降;李益娟等[4]研究发现大股东股权质押对于公司价值具有负面影响,且在相对分散的股权结构中,股权质押的侵占效应较强,股权质押对于公司价值的负面影响越显著;王思薇等[5]以零售业上市公司为样本,研究发现股权制衡度对于股权质押与公司价值的负相关关系具有正面调节作用;滕晓梅等[6]以房地产企业为研究样本,研究认为最终控制人的股权质押对于企业价值的侵占效应明显,且该效应在私人控股企业中比国有控股企业更为明显。

(2)股权质押对于公司价值具有正面影响

夏婷等[7]认为大股东股权质押后会通过提高公司业绩、市值管理等方式应对股价下行压力;谭燕等[8]研究发现质押行为对于股权质量具有监督作用,且金融发展水平越高,该监督作用就越明显;王斌等[9]则认为质权人可以强化对于上市公司的外部监督,提高盈余管理的真实性。

(3)股权质押对于公司价值的影响呈倒U 形曲线

梅光仪等认为股权质押对于公司价值的影响呈倒U 形曲线[10],即企业价值随着大股东股权质押的比例呈现先上升后下降的趋势。赵林婷等[11]认为:当大股东股权质押比例较低时,质押所得资金大多流回上市公司,对于公司价值具有促进作用;而随着质押比例的提高,大股东被强制平仓或增加保证金的风险增大,一旦强制平仓后公司股价就会下跌,公司价值减少。

控股股东股权质押后,其拥有的现金流权会下降,从而导致现金流权与控制权分离,因此会强化最终控制人进行利益侵占的动机,控股股东掏空机制增强。加之代理问题的存在,控股股东极有可能通过关联交易等手段转移公司资产、损害企业价值。除此之外,控股股东股权质押很有可能会增加公司风险,使得企业的第二类代理成本上升,企业价值下降。

基于上述分析,本文提出以下假设:

H1:控股股东股权质押对于公司价值具有负面影响。

2.股权质押、公司价值与创新投入

关于股权质押对于创新投入的影响,张瑞君等[12]、文雯等[13]、王一凤[14]认为控股股东股权质押公司创新投入之间显著负相关;李长青等[15]研究认为,控股股东股权质押会抑制公司创新投入,且此负面影响只在股权质押率较高和距离平仓线越近时才会发挥作用;姜军等[16]认为控股股东股权质押会显著降低企业的创新效率,且当研发投入下降时,该负面影响效应更强;也有部分学者认为控股股东股权质押与公司创新投入正相关,姜晓文[17]研究发现控股股东股权质押显著提升了公司创新效率;严复雷等[18]以沪深A 股上市公司2012—2017 年的医药制造业为研究数据,实证研究发现控股股东股权质押与医药制造行业公司创新投入显著正相关。

创新投入越多,费用化的支出越多,公司当期利润可能会下降。由于控股股东股权质押期间被强制平仓或增加保证金的风险增加,为缓解股价下行压力,极有可能会减少如研发投入等创新投入的投资活动,以维持股价的稳定。短期内公司价值可能保持稳定,但长期来看,创新投入的减少可能会阻碍企业的未来发展,对公司价值造成损害。据此,本文提出以下假设:

H2:创新投入是大股东股权质押抑制公司价值的中介机制。

三、研究设计

1.样本与数据

本文选择了2010—2019 年间全部A 股上市公司为样本。为使研究结果更加准确,对样本进行了以下处理:①根据证监会2012 年行业分类,剔除金融类公司;②剔除研究期间曾被ST的公司;③剔除一些关键数据缺少的公司。经过处理后最终得到26730 个观测值。为避免极端值的影响,对所有连续数据进行了双侧1%的缩尾。本文研发投入相关数据来自Wind 数据库,其余数据全部来自CSMAR 数据库。

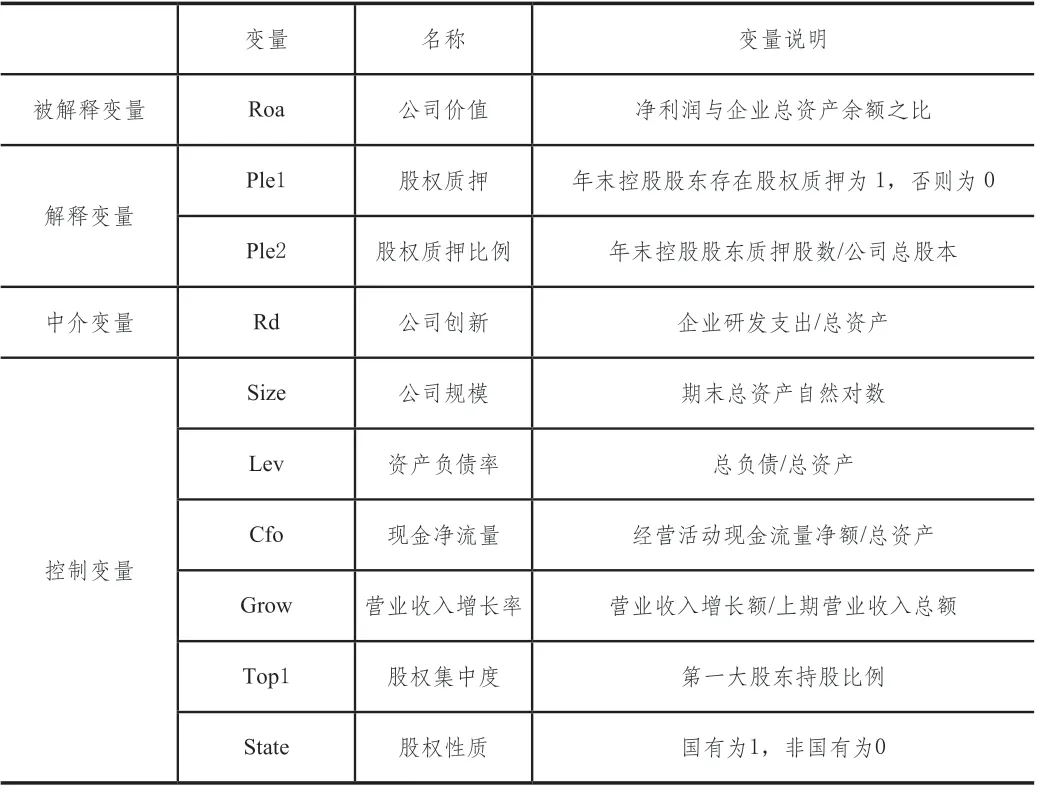

2.变量定义

被解释变量为总资产收益率(Roa),即公司当年的会计净利润与企业全部资产平均余额之比,反映了公司管理层有效利用企业全部资产获取利润的能力,能有效衡量公司价值。

本文定义了两个解释变量:股权质押(Ple1),若年末公司控股股东发生股权质押,则取值为1,否则为0;股权质押比例(Ple2),即年末控股股东的股权质押股数与公司总股本之比。这两个变量可以较好地衡量控股股东的股权质押行为。

为探讨公司创新在股权质押和公司价值中的中介机制,本文采取研发支出来衡量公司的创新。由于研发支出的绝对数在各公司间不能合理比较,因此选择了公司研发支出占总资产的比例来度量创新投入,具有可靠性。

根据现有研究,在研究控股股东股权质押对公司价值的影响时,本文选取了企业规模、资产负债率、现金净流量、营业收入增长率、股权集中度和股权性质等作为控制变量。

表1 变量说明

3.模型构建

为了检验控股股东股权质押与公司价值的关系,验证H1,建立如下回归模型:

本文采用传统的三步法来检验中介效应。首先根据模型(1)检验股权质押和公司价值之间的关系,若回归系数α1 显著,则通过模型(2)检验股权质押和中介变量(Rd)之间的关系。若回归系数依然显著,则通过模型(3)检验,模型(3)是在控制了中介变量(Rd)的情况下,检验解释变量股权质押对被解释变量公司价值的影响。

四、实证结果与分析

1.描述性统计

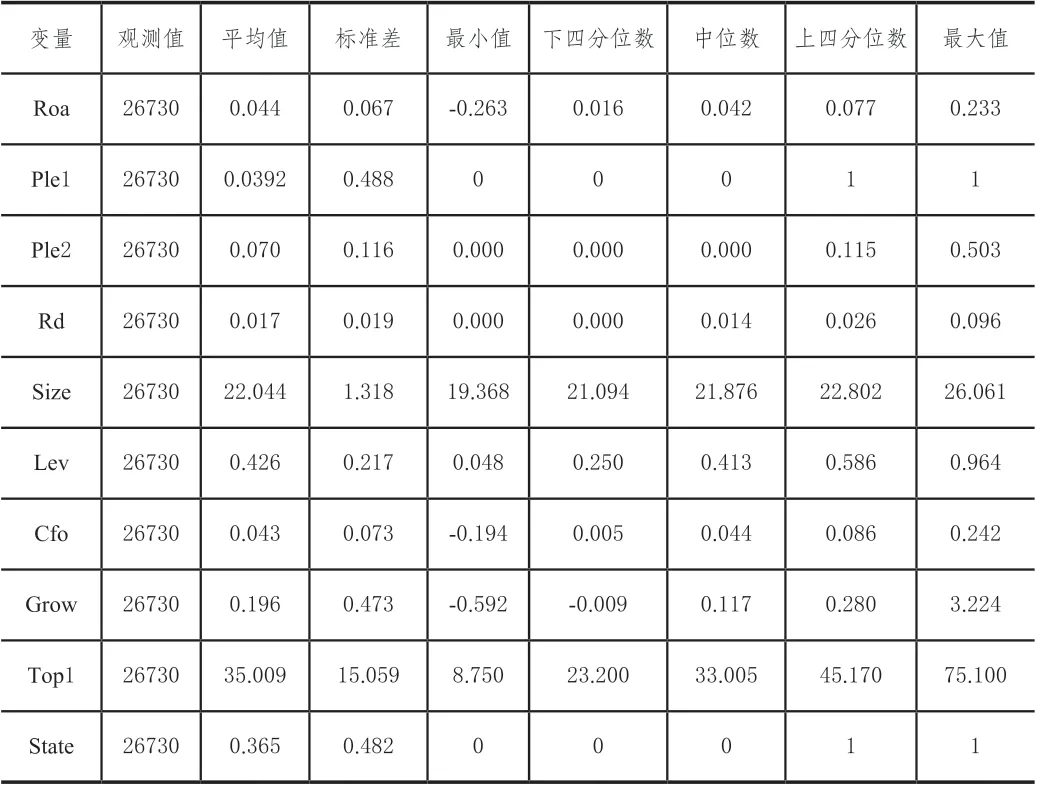

表2 报告了本文主要变量的描述性统计。从数据中可以看出,样本中的各公司股权质押水平波动较大,最小值为0,最大值为0.053,均值为0.070,在股权质押比例最高的公司,总股本的多一半被用于质押,这使公司面临着较高风险。有关公司创新的数据,其中研发支出占总资产的比例最小值为0,上四分位为0.026,均值为0.017,可以看出我国上市公司在创新上的支出普遍不高。第一大股东持股比例均值为35.009%,表明上市公司股权集中度较高,多数股份聚集在第一大股东手中,这为控股股东进行大规模的股权质押提供了便利条件。企业规模、资产负债率、现金净流量等控制变量的统计结果与已有文献基本一致。

表2 描述性统计

2.相关性分析

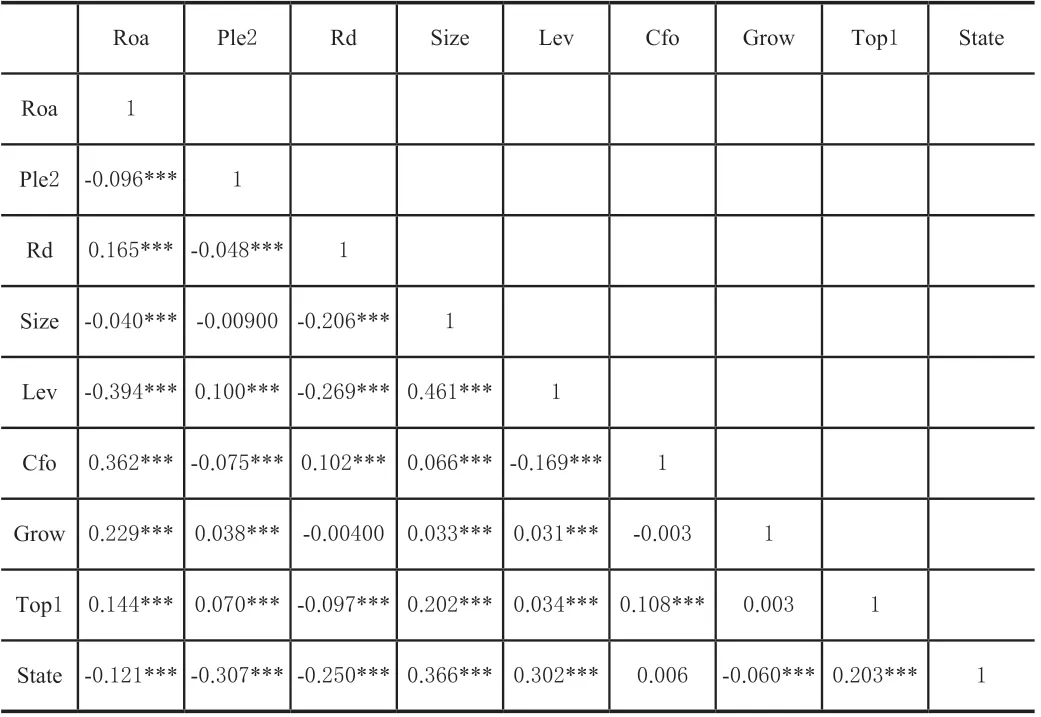

表3 报告了本文各主要变量间的相关关系。由表中可以看出,解释变量股权质押与公司价值呈负相关关系,并且在1%的水平上显著,本文假设1 股权质押对于公司价值有负向影响初步得到验证。另外,中介变量公司创新与股权质押也在1%的水平上显著负相关,这可能表明,当控股股权质押时,公司相关创新活动的投入会减少。

表3 相关性分析

3.股权质押与公司价值

表4 的(1)-(2)列示了模型(1)的回归结果。由列(1)可以看出,控股股东是否股权质押(Ple1)的系数为-0.006,且在1%的水平上显著,说明当公司的股东进行股权质押期间,公司价值会显著下降;列(2)中,股权质押比例(Ple2)的系数为-0.043,同样在1%的水平上显著为负,表明随着控股股东股权质押比例的上升,公司价值会显著下降。具体地,控股股东股权质押比例每上升1个单位,公司价值下降0.043个单位。在控制变量中,Size、Cfo、Grow、Top1 的回归系数显著为正,说明公司规模越大、现金净流量越多、营业收入增长率越高、股权集中度越高,公司价值显著增加。Lev 和State 的回归系数显著为负,说明资产负债率越高、公司为国企时,其价值越低。由此,假设1 得到验证。

4.股权质押、公司创新与公司价值

表4 的(3)-(6)是公司创新作为中介变量的回归结果。在上文第一次回归的基础上,列(3)中Ple1 的系数为-0.002,在1%的水平上显著为负,表明控股股东进行股权质押时,公司创新受到显著抑制。列(5)加入公司创新后,Ple1 的系数从-0.008,而Rd 的系数为0.415,在1%水平上显著为负,Ple1 的系数仍然显著。Ple2 也是如此。表明了公司创新在控股股东股权质押抑制公司价值中发挥了部分中介作用。假设2 得到验证。

五、研究结论与贡献

本文以2010—2019 年间全部A 股上市公司为样本进行实证分析,同时考虑创新投入在股权质押与企业价值之间的关系,得出以下结论:(1)控股股东股权质押对于公司价值具有负面影响;(2)创新投入是大股东股权质押抑制公司价值的中介机制。

基于上述结论,本文提出以下建议。(1)监管部门应加快完善股权质押方面法律法规,同时增强对企业大股东股权质押行为的监管力度,规范上市公司经济行为。(2)各中小股东及投资者等利益相关者应追踪警惕控股股东在股权质押方面的异常行为,合理细致分析股东行为及其对公司价值的影响情况,积极监控企业长期情况变化,避免作出不理智决定,合理维护自身利益。(3)政府相关部门可出台相关政策,就创新问题展开扶持,提高我国资本市场活跃度和上市公司的发展质量。(4)上市公司应提高对公司内部治理的重视度,逐步完善各项机制以达到公司内部各方的牵制,如经理层、董事与监事,从而从根本上提高公司利益保护力度及公司价值。除此之外,上市公司应重视创新投入对公司价值的影响,在能力范围内提高创新研发投入,从长远上提高公司价值。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

数学年刊A辑(中文版)(2015年2期)2015-10-30

创业家(2015年7期)2015-02-27