成长期高新技术企业价值评估研究综述

2023-11-18 04:36通讯作者

全国流通经济 2023年20期

魏 凯 李 舟(通讯作者)

(广西科技大学经济与管理学院,广西 柳州 545006)

一、引言

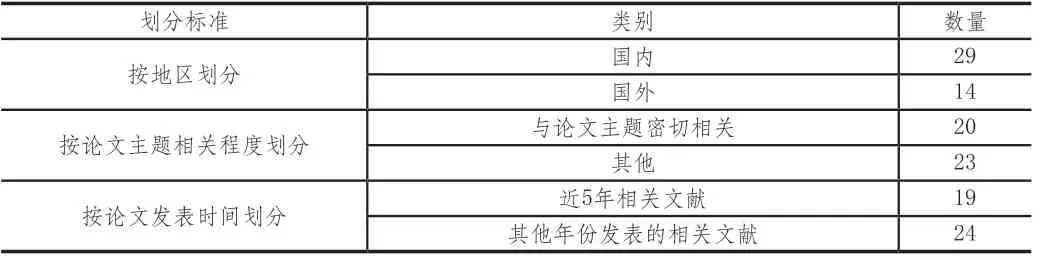

近年来高新技术企业发展迅速,2012 年全国拥有4.9 万家高新技术企业,2022 年全国拥有27 万家,仅用了十年时间增长到原来的5.5 倍。国内外越来越多的研究者开始研究高新技术企业价值的评估方法,传统的成本法、市场法和收益法对成长期高新技术企业的评估具有一定的局限性,而且高新技术企业具有无形资产占比高,未来风险高,缺乏历史数据作为参考等特点,此外处于不同生命周期的高新技术企业的评估方法也不同。因此,本文梳理成长期高新技术企业价值评估方法国内外相关文献,为更加准确地评估这类型企业提供了一个新的思路。如表1 所示,本文搜集了43 篇国内外成长期高新技术企业价值评估相关的文献综述,按地区划分,有14 篇国外文献,29篇国内文献;按论文主题相关程度划分,与主题密切相关的论文有20 篇,其他的23 篇;按论文发表时间划分,近5 年国内外成长期高新技术企业价值评估相关文献有19 篇,其他年份发表的相关文献有24 篇。本文通过整理和研究国内外有关成长期高新技术企业价值评估的相关文献得到一些规律,并提出相关的意见,指明研究方向。下面将从四个方面对其进行阐述。首先是成长期高新技术企业价值评估,其次是EVA 模型运用于高新技术企业价值评估研究方面,然后是B-S 模型运用于高新技术企业价值评估研究方面,最后是EVA 和B-S 组合模型运用于高新技术企业价值评估研究方面。

表1 不同类别的参考文献数量

二、成长期高新技术企业价值评估理论研究

国内外学者在对成长期高新技术企业价值评估理论研究时,发现不同生命周期的高新技术企业价值构成不同,因此众多国外学者纷纷集中于理论体系的进一步完善,随着这些理论传入我国,国内专业学者更多的是根据我国成长期高新技术企业的特点对模型进行了修正,构建更适合成长期高新技术企业价值评估的理论模型。

1.国外有关成长期高新技术企业价值评估相关研究

国外研究成长期高新技术企业价值的时间比较长,理论也比较完善,国外学术界主要对经济增加值模型、期权定价理论、生命周期理论三个方面进行了研究。

经验值价值模型(EVA)模型、期权定价理论和生命周期理论为后面学者研究成长期高新技术企业的现有价值和潜在价值打下了基础,国内外学者都是在这些理论的基础上对评估模型进行了改进和完善。

(1)经济增加值模型。Fisher(1906)在评估企业价值时使用了现金流量折现法,企业未来现金流入、流出现值的差值就是其现有价值[1]。Stern Stewart&Co(1991)提出经验增加值模型,认为经验值价值就是税后净营业利润(NOPAT)扣除债务资本和权益资本后的利润。国外研究者提出了现金流量折现法和经验增加值模型,为企业价值评估提供了新的思路。

(2)期权定价理论。Black 和Scholes(1973)提出B-S 模型,认为内在价值和时间溢价组成了金融期权的价格[2]。此外,Yong 和Sanders(2002)引入实物期权的思想来评估成长期高新技术企业的内在价值,改善了实物期权模型[3]。Aghion(2017)等学者认为成长期高新技术企业的主要价值来源于未来期权机会价值[4]。

(3)生命周期理论。阿沃斯·达莫达让(2005)认为评估处于不同发展阶段的企业时需要考虑历史财务数据和其他重要信息,并提出了不同生命周期的企业价值驱动因素[5]。处于不同生命周期的价值构成不同,选择的评估方法也不同,因此首先需要确定企业处于初创期、成长期、成熟期还是衰退期。结合历史财务数据选择相应的评估方法进行企业价值评估,才能更加准确地反映其内在价值。

2.国内有关成长期高新技术企业价值评估相关研究

国内有关成长期高新技术企业价值评估的研究比国外要晚,经验值价值模型和期权定价模型传入国内以后,学者主要从以下折现现金流量模型的修正、引入实物期权定价模型、构建复合模型、基于生命周期选取不同的评估方法四个方面对成长期高新技术企业估值体系进行研究。

(1)修正的折现现金流量模型。王成利(2015)指出收益法对现金流和资本成本预测具有很强的主观性,认为其评估结果可靠性较弱。既然传统的折现现金流量模型评估企业价值不准确,国内学者就运用各种方法对模型进行了修正[6]。赵晨晨(2018)认为出现经营周期短、负盈利等现象,难以合理地预测企业未来收益[7]。因此,国内学者对DCF 模型进行了修正,王桂荣(2016)采用层次分析法,应用关键价值驱动因素指标体系对DCF 模型进行修正[8]。而刘佳钿和杨维亚(2023)则是引入ARIMA 模型对DCF 模型进行修正,并将改进后的模型运用于医药企业[9]。

(2)引入实物期权定价模型。基于DCF 的局限性,实物期权定价模型逐渐走进我国学者的视野中。郭建峰等(2017)、谢赤等(2018)认为传统资产定价方法并不适用于具有高成长性和高风险性特征的创业板上市公司和互联网公司,实物期权法考虑了风险的价值,而收益法忽略了不确定性的价值,因此实物期权法更适用于该类企业价值评估[10-11]。冯楠(2022)运用修正的B-S 模型对我国A 股30 家光伏概念企业内在价值进行评估,发现修正的B-S 定价模型能够较为准确地测量光伏企业价值[12]。

(3)构建复合模型。还有部分国内学者选择两种或两种以上方法对成长期高新技术企业价值进行评估,选择各种方法的优势进行结合,使得评估结果更加准确,更接近企业的内在价值。朱荣等(2020)选择收益法和实物期权法来评估企业的完整价值[13]。杨凡和陈茵(2020)提出针对处于不同生命周期的企业,应采取复合的形式,提取每一个方法的优势进行混合,优化两种或多种评估方法来适应不同的企业类型[14]。周丽俭和温馨然(2022)总结了国内高新技术企业价值评估的相关文献,将EVA、层次分析法和实物期权法相结合,有利于提高评估结论的准确性[15]。

三、关于EVA 模型运用于高新技术企业价值评估研究

EVA 现被广大学者用于企业价值评估的研究当中,国内外学者对EVA 模型评估企业价值进行了一系列的探索。国外一部分学者主要是验证EVA 模型核查的目的与公司的管理目标是否协同,另外一部分学者着重检验EVA 模型是不是能够运用于企业价值评估,有何优越性。国内学者将EVA 运用于传统企业的研究较多,而运用于高新技术企业价值的研究较少,主要将EVA 模型运用于高新技术企业绩效考核和业绩奖励,发现该模型能很好地适用于高新技术企业价值评估。

1.国外有关EVA 模型运用于高新技术企业价值评估研究

国外学者将EVA 模型运用于高新技术企业价值评估时,首先验证EVA 模型核查目的是否与公司的管理目标协同,其次是检验EVA 模型能否很好的运用于企业价值评估。

(1)验证EVA 核查目的是否与公司的管理目标协同。那么该如何验证EVA 模型核查目的是否与公司的管理目标协同,国外学者主要集中在验证EVA 指标能否帮助企业进行决策,能否提高企业的收益,能否提升公司价值等方面。G.Bennett Stewart(1991)指出EVA 可以帮助公司的投资者的看重的价值增加,这个评价体系相对其他指标更加完善[19]。James Wallace 等(1997)提出使用EVA 指标可以帮助企业进行长期规划决策,提升公司价值,稳定股票价格[20]。Shawn Tully(1993)认为EVA 的持续提升能够使公司权益人的权益提升,通过EVA帮助权益人实现其收益的增长[21]。Machuga 等(2002)分析每股利润怎么才能提高,发现了其EVA 和盈利之间的微妙联系,EVA 可以让其收益变高[22]。

(2)检验EVA 能否运用于企业价值评估。O’Byrne Stephen(1996)和Larry(2001)都指出EVA 评估企业的价值和传统净利润指标相比的巨大优越性,EVA 的估价体系比传统评估方法更能够反映企业的价值[23-24]。国外学者通过研究发现EVA 评估企业价值的指标体系和传统方法相比更加优越,更能反映企业的内在价值。

2.国内有关EVA 模型运用于高新技术企业价值评估研究

目前,国内对于EVA 在高新技术企业的应用研究,重点集中在基于EVA 对高新技术企业绩效考核、价格评定和业绩奖励的研究和基于EVA 对高新技术企业的可行性和适用性研究两方面内容。

(1)基于EVA 对高新技术企业绩效考核、价格评定和业绩奖励的研究。在绩效考核方面,鲍玉杰(2017)认为EVA 在评估企业经营业绩时,减除了某些非经营项目和资本成本,增强了估值的准确性,更加真实地反映了企业的经营状况[25]。在价格评定方面,周孝华等(2010)通过使用EVA 模型和招股说明书中的财务报表数据,将能够更加精确的估算出该企业的IPO价格[26]。在业绩奖励方面,闫世刚(2011)认为利用EVA 模型构建的薪酬激励机制,可以更好的匹配高新技术企业员工追求自我愿望的实现和创造性等工作特点,提高薪酬激励的效用[27]。国内研究者发现在绩效考核方面,使用EVA 模型能够更加准确反映企业经营业绩,在价格评定方面,使用EVA 模型能够更加精确地估算企业的IPO 价格,在业绩奖励方面,使用EVA 模型能够提高薪酬激励的效用。

(2)基于EVA 对高新技术企业的可行性和适用性研究。谢喻江(2017)以亚太能源作为案例,深入分析EVA 估值法在实际运用中的关键点和可行性,研究表明,EVA 评估法适用于高新技术企业价值评估[28]。王君彦和龙素英(2022)以在我国独角兽企业中具有代表性的宁德时代作为研究案例,运用EVA二阶段增长模型评估其企业价值,印证了运用EVA 对独角兽企业的价值评估具有一定的适用性和可行性,为独角兽企业的价值管理和投资者的长期风险管理决策提供借鉴[29]。国内学者将EVA 模型运用于高新技术企业价值评估具有可行性和适用性,能为企业管理者管理和投资者决策提供借鉴。

四、关于B-S 模型运用于高新技术企业价值评估研究

B-S 实物期权模型为国内外研究者提供了新的研究思路,国外对于B-S 实物期权模型的研究较早,成果也比较多,理论也较为成熟,广泛运用于高新技术企业价值评估。而国内主要集中在其优势特征和模型的参数选择方面。

1.国外有关B-S 模型运用于高新技术企业价值评估研究

国外研究者较早地将B-S 模型运用于高新技术企业价值评估研究。国外研究者对于B-S 模型的研究主要集中在分析贷款风险、进行企业投资决策和高新技术企业价值评估中的适用性和有效性研究两个方面。

(1)分析企业贷款风险,进行投资决策。Myers(1977)指出管理者在进行经营活动时,需要灵活应对,将未知性转化为机遇,使得企业前进,获得大量的回报收益[30]。Pivoriene(2016)通过研究发现:虽然决策树和实物期权法都能解决企业贷款风险和投资决策问题,但是相对于决策树,实物期权对于投资方面的检验优胜于决策树。在未来未知情况下可以大大减小投资的风险[31]。实物期权模型可以将未知性转化为机遇,获得大量回报收益的同时可以大大降低投资风险。

(2)B-S 模型在高新技术企业价值评估中的适用性和有效性研究。Chung 等(1991)发现在评估高新技术企业价值的同时考虑其潜在的期权价值,能更好地评估企业的整体价值,同时由于企业项目投资所蕴含的未来不确定性,在研究企业价值时将企业当前面临的投资机会作为替代指标更为准确[32]。Kellogg 等(2000)在实证研究中使用实物期权对高科技企业进行估值和评价,发现实物期权定价模型能更好地考虑处于初创阶段的高科技企业所含期权价值[33]。国外研究者发现B-S 模型能够考虑其潜在价值,更好地反映其整体价值,还能把握企业未来的投资机会。

2.国内有关B-S 模型运用于高新技术企业价值评估研究

在B-S 模型运用于高新技术企业价值的评估研究领域中,我国许多研究人员侧重于B-S 模型在高新技术企业价值评估上的优势特征和模型的参数选择两个角度。

(1)B-S 模型在高新技术企业价值评估上的优势特征研究。马佳怡等(2020)通过案例分析的方式结合B-S 模型对互联网企业进行了评估,得出看涨期权符合企业价值特点,更好地满足了其价值特性[34]。倪灿(2022)验证了传统评估方法在新三板企业中的不适应性,运用B-S 实物期权模型能很好地避免评估结果产生较大偏差这一问题,探索出了一种更适用于该企业的评估方法[35]。B-S 模型能够较好地满足高新技术企业的价值特性,很好地解决了传统评估方法在这类型企业中的不适应性问题。

(2)模型的参数选择。考虑实物期权的波动率研究更加匮乏。张彤等(2009)指出了红利收益率的确定过程和波动率的计算方式及方法,最后结合高新技术企业的案例说明并改进B-S 模型的测算过程[36]。刘俊材和林若(2010)、刘小峰(2013)利用计算机编程MATLAB 计算工具简化了期权定价模型的计算,为更进一步探讨波动率的计算提供了计算工具。分析了期权价值对于波动率的敏感性分析,用图表的形式反映了波动率和期权价值的变动趋势[37-38]。国内学者运用工具简化了实物期权模型参数的计算,改进了模型的计算过程,并将其运用于高新技术企业价值评估。

五、关于EVA 与B-S 模型组合运用于高新技术企业价值评估的研究

梳理相关文献发现国内外学者对EVA 和B-S 组合模型的案例研究较少,大多都是实证分析。重视理论研究,忽视实践。国内外研究者在将EVA 与B-S 模型组合运用于高新技术企业价值评估时主要聚焦于传统和单一的评估方法在评估高新技术企业价值时具有局限性和EVA 与B-S 组合模型高新技术企业价值评估的适用性。

1.传统和单一的评估方法在评估高新技术企业价值时具有局限性

王少豪(2001)曾指出传统的成本法、收益法等有一定局限性和缺陷,若用单一方法评估高新技术企业,则无法完整准确客观地反映其价值[39]。长青和吴瑜(2006)介绍了传统企业价值评估方法已经不能准确反映一些新兴产业的企业价值。其中费雪的DCF 法,不能反映高风险企业的复杂风险特征,也不能合理预测管理层未来的决策[40]。综上可以得出传统和单一的评估方法评估高新技术企业价值具有局限性,不能准确地反映其内在价值。

2.EVA 与B-S 组合模型高新技术企业价值评估的适用性

正是因为传统和单一的方法在评估高新技术企业价值时具有其局限性,寻找一种更好的方法就显得至关重要了,国内学者发现运用EVA 和B-S 组合模型来评估高新技术企业价值比较合理。田忠飞(2010)用EVA 模型评估目标企业静态资产价值,B-S模型评估并购后产生的协同效应[41]。该研究为并购过程企业估值提供了理论依据。林德文(2020)提出实物期权与EVA 组合模型估值方式,很好的解决了其中存在的价值不确定性问题[42]。丁丽君(2020)重点研究了互联网行业,选取EVA 模型对企业的现有价值进行评估,同时,选取实物期权法下的B-S 模型评估企业潜在价值,认为EVA 和B-S 组合模型能够更加合理的评估互联网公司的价值[43]。

六、文献评述

通过阅读整理国内外相关文献后发现,国外有关成长期高新技术企业的研究较早理论成果相对比较充足,创新型成果也比较丰富,而国内学者研究高新技术企业价值更多的还是集中在模型的运用阶段,缺乏创新性和针对性。再加上国内学者对于成长期高新技术企业价值评估大多是重理论而轻实践,因此我国研究者需要对成长期高新技术企业估值进行更有针对性的研究与实践。

目前国内研究者对成长期高新技术企业价值评估研究方法比较单一,学者们也对单一模型进行了改进,改进的EVA 或B-S模型对成长期高新技术企业价值评估比成本法、市场法、收益法这些传统方法更有优势。但单一运用EVA 模型或B-S 模型评估高新技术企业价值仍具有一定的局限性:期权定价理论是在假设不考虑税收基础下,这种情况可能会导致企业价值的高估。运用EVA 模型则会忽略不确定性对企业价值的影响,从而导致企业价值的低估。仍然缺乏通过结合多种模型来弥补单一估值模型缺陷的研究。

因此,本文运用EVA 和B-S 组合模型对成长期高新技术企业价值进行评估,结合企业的历史财务数据,运用EVA 模型评估成长期高新技术企业的现有价值,结合企业的非公开发行募资基金投资项目的可行性分析报告,运用B-S 模型评估成长期高新技术企业的潜在价值,最终得到企业的整体价值。一方面可以避免单一使用实物期权定价模型的不足,另一方面可以对无形资产和人力资本价值进行衡量,会使评估结果更加准确。

通过梳理国内外文献还发现,针对多个高新技术企业的价值评估研究非常少,大多都是对一个企业进行价值评估,因此,本文提出一个新的方向,将EVA 和B-S 组合模型运用于同一行业多个不同类型的企业价值评估,对比其在成长期高新技术行业中不同类型企业的适用性,探究该模型最适合运用于哪种或者哪几种类型的成长期高新技术企业,并寻找其原因,给出相应的对策建议。

猜你喜欢

浙江国土资源(2022年11期)2022-12-13

浙江国土资源(2022年8期)2022-09-06

中国市场(2021年34期)2021-08-29

华人时刊(2020年13期)2020-09-25

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

商业会计(2016年19期)2017-02-23

能源(2016年2期)2016-12-01

商(2016年29期)2016-10-29

中国资源综合利用(2016年2期)2016-01-22