衡阳市企业科技创新绩效研究

——以衡阳市A 企业为例

2023-11-08 01:59李嘉佩

科技创新与生产力 2023年10期

刘 萍,李嘉佩

(湖南财经工业职业技术学院,湖南 衡阳 421001)

近年来,中央多次会议指出,要推进中国式现代化发展,落实科技创新政策。企业作为科技创新发展的主力军,其科技创新能够有效提升企业的核心竞争力,能够推动企业的长远发展,能够提高企业的整体经济效益,进而实现整个社会的技术革新和经济进步。衡阳市作为湖南省省域副中心城市,是湖南南部地区重要的政治、经济、军事、文化中心,对整个湖南的经济具有关键的影响作用。截止到2022 年,衡阳市地区生产总值已达4 089.69 亿元,占全省生产总值的8.78%。在国家政策的大力支持下,衡阳市着力提升企业的创新能力,加强企业的研发支出,力求实现科技释放产能的创新驱动。2020 年衡阳市专利授权达5 183 件,在整个湖南省位列第三,规模以上工业企业占营业收入的比重为全省第一。作为老牌的工业生产基地,衡阳市拥有强势的制造业和工业产业,其无缝钢管、汽车零部件等产品在世界上获得认可。基于此,为推进衡阳市企业的科技创新和经济发展,本文以衡阳市A 企业为例,分析衡阳市企业科技创新的绩效,为未来的科技创新发展提出相应的政策建议。

1 企业科技创新发展的重要意义

第一,提升企业竞争力,提高企业经济效益。企业科技创新能够提升产品质量,降低生产成本,包括人力物力成本、原料损耗成本等。除此之外,企业科技创新能够提升企业的技术含量,改善企业的生产工艺,进而提高企业的生产效率,实现生产技术上的重大突破,帮助企业在市场竞争中占据有利地位,迅速抢占市场份额,提升企业的核心竞争力。除此之外,企业生产的最终目的是为了实现经济利益最大化,企业科技创新发展通过提高企业的生产效率,优化企业资源配置,最终提升企业的盈利能力[1]。

第二,推动产业技术革新,促进企业和社会的和谐发展。企业是市场科技创新的主力,各企业之间的良性竞争能够推动企业进行技术革新以适应消费者和市场发展的需要。正因如此,各企业之间的科技研发创新能够推动整个产业的优化升级。除此之外,企业新技术的创新能够带动诸多新兴行业的发展,能够为人类社会提供更加便捷、优势的产品和服务,实现企业和社会的良性互动发展。

2 A 企业科技创新绩效

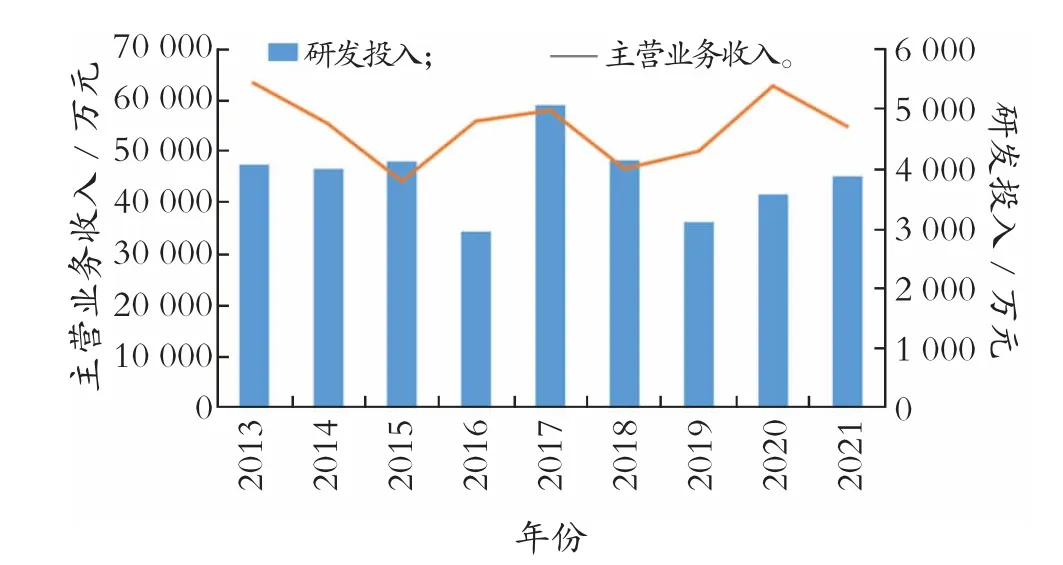

A 企业组建于2003 年,于2012 年在A 股成功上市,现阶段主要负责汽车零部件的生产和制造,包括涡轮增压器、冷却风机等机械设备的生产和使用。一直以来,A 企业坚持“诚信、合作、创新、高效”的企业精神,是国家级高新技术企业,综合实力和生产能力不断增强,各类型产品远销欧美、南亚等国外地区。图1 为2013 年—2021 年A 企业研发创新投入和主营业务收入金额,由图1 可知,A 企业研发创新投入和主营业务收入均呈现不断波折的变化趋势,且主营业务收入相较于创新研发投入的变化具有一定的滞后性,这说明短期内科技研发创新并不能快速提升企业的营业收入,长远来看企业科技创新发展能够提升企业的营业收入[2]。

图1 2013 年—2021 年A 企业研发投入和主营业务收入

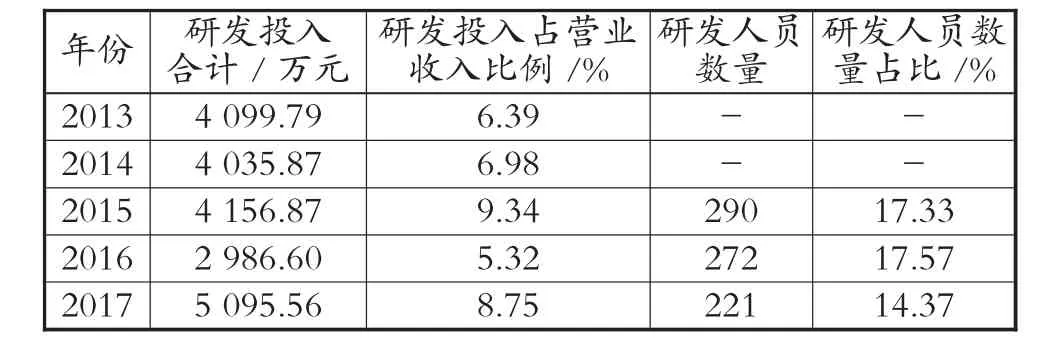

基于此,为研究A 企业的科技创新能力和绩效,本文分析2013 年—2021 年A 企业科技创新研发指标,具体内容见表1,2013 年—2021 年间A企业科技创新研发投入整体波动较大,但整体投入金额基本保证在3 000 万元以上。2019 年以来,A企业研发投入经费逐渐趋于稳定,呈现稳中有进的发展趋势。除此之外,针对A 企业研发投入占营业收入的比例分析可知,2015 年—2018 年之间,A企业整体科技研发创新投入较为激进,科研投入金额较大,且研发投入占营业收入的比例较高。2019年以来企业研发投入占营业收入的比重也逐渐趋于稳定。A 企业研发人员的数量一直呈现出减少的趋势,除2021 年出现锐减外,人员缩减幅度整体较小[3]。尽管如此,和研发人员数量占比指标结合来看,可以看出企业研发人员数量占比整体保持较为稳定的变化趋势,说明A 企业研发人员的裁减是企业整体人员调整的结果,并非是降低企业科技研发创新投入的改变。根据表1 可知,A 企业2015年—2018 年间,不断进行研发投入调整和产业结构调整,以适应经济社会和市场发展的需要。

表1 A 企业2013 年——2021 年企业科技研发创新

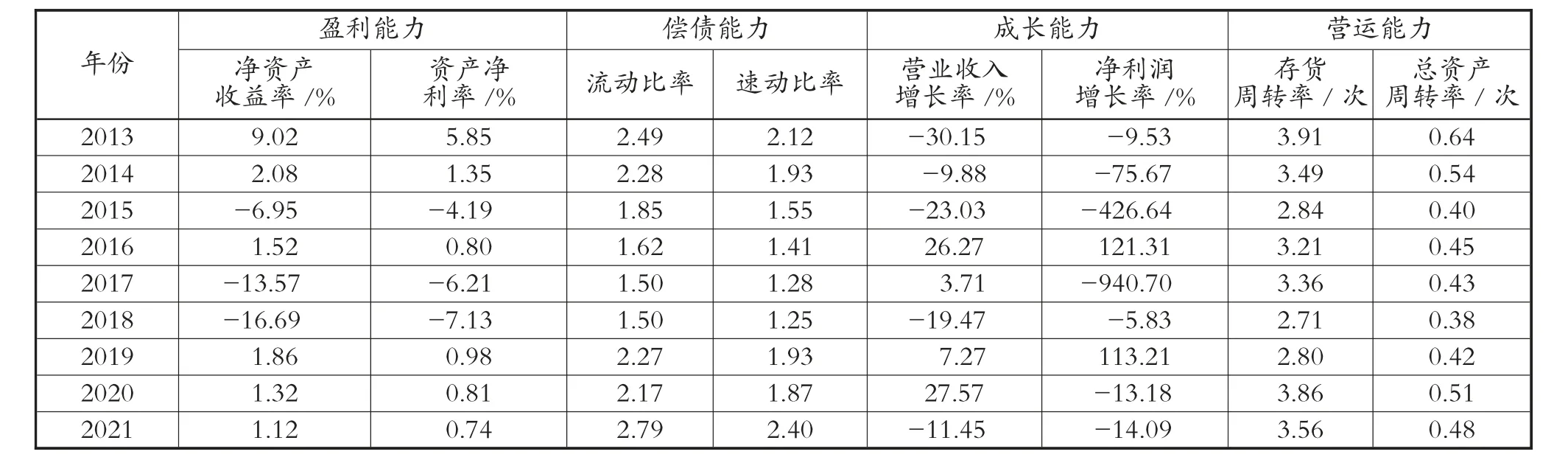

为研究A 企业科技创新的绩效,分析了A 企业2013 年—2021 年的财务相关指标,具体内容见表2,主要从盈利能力、偿债能力、成长能力、营运能力四个方面进行分析。其中,营运能力采用净资产收益率(ROE) 和资产净利率(ROA) 进行衡量,2015 年、2017 年、2018 年A 企业ROA 和ROE 均呈现了负收益的情况,对比上文的企业科技研发支出可知,该三年中企业研发支出较其他年份大幅上升,短时间内对企业盈利造成了较大压力,2019 年以来,企业收益率逐渐趋于稳定,但整体收益率较低,可能是由于A 企业产业结构调整和整体低碳绿色经济发展的需要;偿债能力通过流动比率和速动比率进行衡量,A 企业流动比率均大于1.5,近三年内更是高于2,且A 企业速动比率长期大于1,说明A 企业拥有较强的偿债能力,企业资产流动性较强,流动性资产较多;企业成长能力通过营业收入增长率和净利润增长率进行衡量,与盈利能力不同,A 企业2013 年—2015 年营业收入和净利润均出现不同幅度的下降,在2016 年之后,除个别年份的负增长外,A 企业整体营业收入和净利润均呈现增长,联系A 企业研发创新投入可知,企业研发创新投入对企业营业收入的影响作用存在一定的滞后性,企业科技创新发展从长远来看能够推动企业的成长进步[4];企业营运能力通过存货周转率和总资产周转次数进行衡量,A 企业存货周转率和总资产周转率长期保持较为稳定的状态,存货平均周转率在3 以上,说明A 企业存货周转速度较快,存货挤压情况较少,企业总资产周转率整体较低,可能是A 企业的销售能力下降,应收账款周转速度较低,企业收账速度较慢[5]。

表2 2013 年—2021 年A 企业财务绩效

3 政策建议

为研究衡阳市企业科技创新绩效,本文分析企业科技创新的重要意义,并以衡阳市A 企业为例,分析A 企业的科研创新投入绩效,得出科技创新能够提升企业竞争力,提高企业经济效益;推动产业技术革新,促进企业和社会的和谐发展;A 企业研发创新投入和研发人员占比不断进行调整,近年来逐渐保持稳步增长的变化趋势;A 企业科技创新研发投入短时间内会对企业经营发展造成一定压力,但长期来看有利于企业的盈利和成长。

基于上述分析,本文提出如下政策建议。

第一,加强产品研发创新,合理控制研发支出。科技创新是企业扩大发展的重要手段,必须持续加强科技研发投入,积极转化自身产品优势,提高科技创新的成果转化效率。尽管如此,过度的科技研发费用投入在一定程度上也会给企业运营造成压力,科研投入周期长,科研成果转化效率低下,企业经营风险不断增大。正因如此,企业应当合理控制研发创新投入,加强研发成本管理,降低非必要研发支出,实现企业经济效益的最大化。

第二,提升企业研发创新产出,加强创新成果转化和创新绩效考核。企业在加强研发创新投入的同时,也要重视企业生产经营、资产运转等方面的财务指标,提高企业的研发产出比率和研发创新绩效。除此之外,企业也可与各高校建立产业研学平台,与各高校科研院所进行技术合作,优化产业技术,开发行业新技术,提高企业的生产效率。与此同时,针对企业内不同的科技创新项目应当定期进行绩效评估,及时优化调整项目金额和项目资源投入比例,实现企业生产最优化选择。

猜你喜欢

红领巾·探索(2022年11期)2023-01-06

长江蔬菜(2021年19期)2021-11-16

辣椒杂志(2021年4期)2021-04-14

少儿科学周刊·儿童版(2017年9期)2018-03-15

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19

儿童故事画报·发现号趣味百科(2015年10期)2016-01-20

现代企业(2015年7期)2015-02-28

发明与创新(2015年37期)2015-02-27

股市动态分析(2014年42期)2014-11-07