主要肉产品比较优势及进口来源结构分析

2023-10-26 08:47吕刘陈秧分中国农业科学院农业经济与发展研究所

中国畜牧业 2023年18期

文│吕刘 陈秧分(中国农业科学院农业经济与发展研究所)

改革开放以来,我国肉类产业快速发展,生产能力不断提高。肉类产量已占世界总产量的近三成,以满足国内市场为主,只有少量出口,出口量约占世界总出口的3%。主要肉产品猪肉、禽肉、牛肉和羊肉均为净进口,需要通过国际市场来保障国内供应。随着居民消费不断升级,我国肉产品需求将持续增加,保障国内肉类自给的压力将不断加大(刘长全,2021)。尤其是受新冠肺炎疫情、非洲猪瘟事件、环保压力等因素叠加影响,国内猪牛羊等肉类产品稳定供应将面临一定挑战。在此背景下,我国既需要考虑适度进口来弥补国内产需缺口,也需要有效化解国际市场对国内肉产品市场的冲击影响(丁溪等,2015)。分析我国肉类比较优势及全球肉类市场的贸易流向和变化趋势,对于实现我国肉产品高水平自给显得至关重要。

笔者将对2005年以来中国猪肉、禽肉、牛肉和羊肉四大肉类的比较优势进行分析,通过计算结构变化指数、分散度指数、匹配性指数等5个指标,对我国四种主要肉类进口来源结构、变化方向和变动程度进行全面分析,以期为我国肉类进口来源稳定以及肉类贸易政策提供参考依据。

一、评价指标与数据来源

1.评价指标。

(1)比较优势评价指标。采用贸易专业化指数(Trade Specialization Index,TSI)测度一国某种产品出口比较优势。该指标剔除了通货膨胀等宏观总量方面波动的影响,是产品的净出口额与该产品贸易额的比例,在不同时期、国家和产品之间具有可比性。计算公式为:

式(1)中,X和M分别表示产品的出口额和进口额。取值区间为[-1,1],其中,TSI>0表示产品具有比较优势;TSI<0表示产品具有劣势。从出口角度看,该指标越接近于1,表明该产品的国际竞争力越强。

(2)进口来源结构评价指标。

结构变化指数:劳伦斯指数。根据不同时期各国在一国的总进口中所占份额的变化来构造进口来源结构变化指数,即劳伦斯指数(Lanwrence Index):

式(2)中,Sit和Si,t-1分别为某产品在第t年和t-1年从i进口来源地的进口在总进口中的份额,Sit=Xit/∑Xit,Xit为某产品从进口来源地的进口量,t表示时期,n为进口来源地个数。指数取值范围为[0,1],LI指数越接近1,说明该国进口来源结构变动幅度越大,进口来源结构越不稳定。

分散度指数。 分散度指数(Dispersion Index)衡量进口市场结构分散情况,表示进口来源多样化程度,公式为:

分散度指数(DI)取值范围为(1,+∞),当进口来源地个数增加或所有进口来源地所占市场份额接近时,DI值将增大;反之,当进口来源地较少或者集中于一个或少数几个国家时,DI值将减小。

结构优化指数:收益性结构变化指数。结构优化指数反映出口国的出口市场结构是否与全球动态需求变化方向趋同。如果一国的出口增长率大于全球出口增长率,说明该国出口潜力提升,该国在全球出口市场所占份额将会增加。借鉴衡量出口市场结构是否合理的收益性结构变化指数(Beneficial Structure Index)(Bender,2001),构建进口来源结构变化是否合理的结构优化指数,公式为:

式(4)中,BSI为进口来源结构优化指数,xit和xit-1为某产品在第t年和t-1年从i国的进口量,xit和xi,t-1为出口量。当BSI>0时,说明该国进口来源结构具有优化趋势,且BSI值越大,进口来源结构优化程度越高;BSI<0,说明该国进口来源结构存在风险,BSI值越小,说明进口来源结构风险越高。

匹配性指数。根据比较优势原理,每个国家应该生产并出口具有比较优势的产品,进口国应当从具有比较优势的国家进口具有比较优势的产品,这对进口国的进口来源结构具有优势和稳定性。如果进口国的进口来源结构与出口国的比较优势相关程度越高,进口国的进口来源结构就会得到优化。反之,就会存在风险。匹配性指数采用进口来源结构与比较优势之间的相关程度表示,公式为:

其中,xi、yi和X、Y分别表示出口的观测值和均值。γ为相关系数,取值范围为[-1,1],γ>0说明X和Y正相关;γ<0说明X和Y负相关。

2.评价对象与数据来源。在进口对象选择上,为了更客观地总结经验规律,将选取近年来猪肉、禽肉、牛肉和羊肉我国进口份额较大,且总进口份额超过80%的进口来源国进行分析,剔除了存在零散进口的贸易伙伴。兼顾数据可获得性与反映近期规律的需要,笔者研究时段定为2005—2021年。数据来源于全球贸易观察(Global Trade Flow)。

二、结果分析

1.比较优势分析。由于国内生猪、禽类以及牛羊养殖效率偏低,以及饲料成本居高不下,与欧美等养殖业发达国家和地区相比,国产肉类价格竞争力较弱,因此肉类贸易总体上不具有比较优势。根据比较优势评价指标, 2005—2021年间猪肉、禽肉、牛肉和羊肉都由比较优势转为比较劣势,其中,禽肉的比较劣势较小,猪肉、牛肉和羊肉比较劣势明显,并且劣势程度不断扩大。

2.稳定性分析。采用进口来源结构变化指数衡量我国肉类进口来源结构的稳定性。我国猪肉和牛肉从主要进口来源地进口比例变化幅度呈下降趋势,禽肉持续波动,羊肉比较稳定。具体来看,2006—2012年间猪肉进口来源结构变化指数波动较大,2013年至今趋于稳定。禽肉在2005—2021年间,由于自前两大进口来源地(巴西和美国)的进口比例变动幅度较大,进口来源结构较不稳定。对于牛肉,由于自巴西、阿根廷和澳大利亚进口比例变化幅度较大,导致进口源结构较不稳定。对于羊肉,由于进口高度集中于新西兰和澳大利亚,且进口比例变化幅度不大,进口来源结构比较稳定。

3.分散度分析。采用进口来源分散度指数衡量进口来源的集中与分散情况。猪肉和牛肉进口来源分散度趋于增加,绝对值在四大品种间居于前列,进口来源日益多元;禽肉呈W形波动,总体趋于多元化的同时,进口来源仍相对集中;羊肉分散度指数较低且相对平稳,进口来源较为集中。具体来看,对于猪肉,2005—2012年间进口来源分散度较小。自2012年开始升高,主要是受非洲猪瘟以及贸易政策等因素影响,猪肉进口来源结构有所改善。对于禽肉,进口来源分散度指数较小,这是由于自2005年以来从巴西和美国进口禽肉比例大多数年份超过80%,从其他进口来源地进口规模较小。对于牛肉,进口来源分散度指数从2015年开始有较大幅度提高,这是由于2005-2015年间进口主要来自澳大利亚,2015年开始转向澳大利亚、巴西等多个进口来源地。对于羊肉,进口来源一直集中于澳大利亚和新西兰,分散度指数较小。

4.结构优化分析。采用进口来源结构优化指数,测度进口国所进口的产品是否集中于全球具有比较优势的国家,即是否集中于全球市场出口份额较高的国家。表1得出,整体上猪肉和禽肉进口大多数年份没有集中于全球出口份额较高的国家,来源结构不具有优化趋势;牛肉和羊肉进口大多数年份来自全球出口份额较高的国家,来源结构表现出优化趋势,但牛肉优化过程不太稳定。具体来看,对于猪肉,进口来源结构优化指数有多数年份小于0,尤其在2009年最低。由于西班牙和加拿大在我国猪肉进口来源中所占份额分别由2008年的0.04%和11.3%提高至2009年的18.6%和 20.9%,而其在全球猪肉出口市场中所占份额分别下降了19.8%和4.9%,从而指数下降至-160.12。对于禽肉,结构优化指数在多数年份小于0,表明我国禽肉进口来源没有集中于出口潜力较大的国家。由于美国在我国禽肉市场中所占份额由0(2019年)提高至22.24%(2020年),但其在世界禽肉出口市场中所占份额有所下降,因此在2020年下降至-8142.67。

表1 我国主要肉类进口来源结构优化指数

对于牛肉,结构优化指数在多数年份大于0,但有四个年份的指数为负数,有8个年份超过100,说明在这十几年间我国牛肉进口来源结构虽然总体上有所改善,但优化过程不太稳定。由于巴西在我国牛肉进口来源中所占份额由6.58%(2009年)提高至33.21%(2010年),而其在世界牛肉出口市场中所占份额下降了5.18%,从而使得指数在2010年下降至-235.17。2017年由于阿根廷在中国牛肉进口所占份额较上年激增,当年中国牛肉进口来源结构优化指数高达4843.98。对于羊肉,结构优化指数在多数年份大于0,表明我国羊肉进口来源结构的变动整体上与全球羊肉市场供应变化一致,进口集中于全球出口潜力较大的国家,表现出优化趋势。

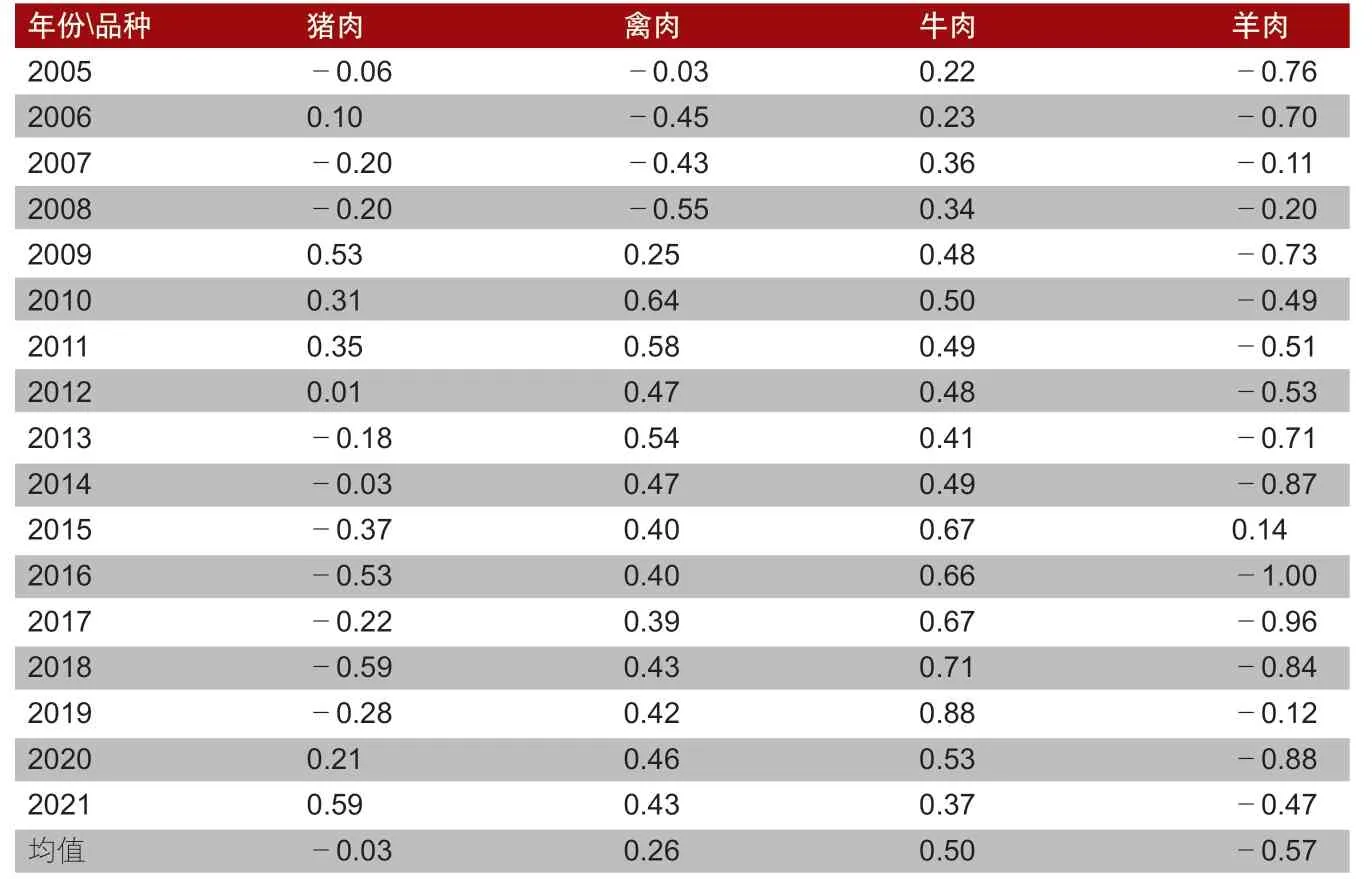

5.匹配性分析。采用匹配性指数来衡量进口国的进口来源结构是否与全球出口市场结构相匹配,即全球出口份额较大的国家在我国进口中所占的份额也较大。从表2得出,猪肉进口来源结构与全球猪肉市场比较优势变动不相关,羊肉呈显著负相关;禽肉由负相关转为正相关,整体上表现出中等正相关;牛肉显著正相关,且相关系数不断增大。具体来看,对于猪肉,匹配性指数的均值为-0.03,表明猪肉进口来源结构的变化趋势与全球猪肉比较优势的变动略微不一致,这是由于近年来全球前三大猪肉出口国为巴西、加拿大和比利时,而我国前三大猪肉进口来源地为西班牙、巴西和美国;对于禽肉,2005—2008年间,匹配性指数为负,2009年开始转为正,进口来源结构不断得到改善。对于牛肉,匹配性指数为正,且呈上升趋势,表明中国牛肉进口来源结构的变化趋势与全球牛肉比较优势的变动相符,两者匹配程度不断提高。对于羊肉,匹配性指数均为负,这是由于我国羊肉进口95%来自新西兰和澳大利亚,进口来源地较少,从其他具有羊肉比较优势的国家无进口或进口很少。

表2 匹配性指数

三、结语

笔者运用Global Trade Flow数据,构建贸易竞争力指数、结构变动指数、分散度指数等5个指标,分析了猪肉、禽肉、牛肉和羊肉等4个品种的比较优势及其进口来源结构。研究结果表明:从比较优势看,我国四大肉类近年来均处于贸易逆差状态,这既反映了国内资源稀缺主动配置全球市场,更突显了我国肉产品不具有相应的比较优势;从进口来源稳定性看,猪肉和牛肉的进口来源稳定性升高,禽肉的、进口来源结构持续波动,羊肉进口来源结构持续平稳;从进口来源分散度看,猪肉和牛肉进口来源的分散度趋于增加,绝对值在四大品种间居于前列,进口来源日益多元;禽肉呈W形波动,总体趋于多元化的同时,进口来源仍相对集中;羊肉分散度指数较低且相对平稳,进口来源较为集中;从进口来源结构优化指数看,猪肉和禽肉进口大多数年份没有集中于全球出口份额较高的国家,来源结构不具有优化趋势。牛肉和羊肉进口来源结构表现出优化趋势,但牛肉优化过程不太稳定;从匹配性指数看,猪肉进口来源结构与全球出口市场的比较优势不相关,羊肉呈显著负相关关系。禽肉由负相关转为正相关,整体上表现出中等正相关关系。牛肉显著正相关,且相关系数不断增大。

尽管我国是肉类生产大国,但近年来出口现状与生产大国地位不相称,对比消费量依然存在缺口。考虑四大肉产品均已不具有比较优势,国内巨大的消费需求与缺口,新时期一方面要坚持以自我为主,立足国内,增强肉类综合生产能力,进一步提高肉类自给率,提升肉类比较优势;另一方面,提高肉类进口来源结构的适应性和灵活性,依据全球肉类出口结构的变动进行调整肉类进口来源结构,加大从具有肉类比较优势的国家进口,同时运用关税减免或者贸易便利化措施积极开拓多元化进口来源渠道。

猜你喜欢

家禽科学(2021年10期)2021-11-22

乳业科学与技术(2021年4期)2021-08-10

乳业科学与技术(2021年3期)2021-08-09

热力透平(2020年2期)2020-06-22

家禽科学(2019年11期)2019-12-13

红领巾·探索(2018年11期)2018-12-10

今日自动化(2018年4期)2018-05-06

饮食与健康·下旬刊(2018年3期)2018-04-11

橡胶工业(2015年10期)2015-08-01

中国酿造(2015年9期)2015-06-20