水利工程简易计税计价程序探讨

2023-10-22 12:06:50胡洁婷

水利规划与设计 2023年10期

胡洁婷

(广东粤海飞来峡水力发电有限公司,广东 清远 511500)

2016年5月全面实施营改增以来,水利编规及有关税金调整文件中对税金的计价规定按国家统一税率,仅采用一般计税方式进行计价,未同步公开简易计税方式,因此水利工程进入招投标及实施阶段的投资计价依据只能按一般计税法进行计价。对于符合《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定的建筑工程老项目、包清工、甲供材及小规模纳税人,承包人可以选择简易计税法进行纳税,由此造成计价方法税率与实际开票税率不匹配引起的争议。

本文以广东省营改增后适用简易计税的水利项目作为研究对象,提出了两种方法来推导简易计税计价程序,为水利工程如何使用简易计税法进行计价提供理论支撑和参考借鉴。

1 广东省水利工程造价计税方法相关规定

广东省水利厅“关于发布我省水利水电工程设计概(估)算编制规定与系列定额的通知”(粤水建管〔2017〕37号),自2017年7月1日起实施,该定额适用于一般计税法下的建筑安装工程造价测算。

广东省水利厅“关于印发《广东省水利水电工程营业税改征增值税后计价依据调整实施意见》的通知”(粤水建管〔2016〕40号),自2016年7月13日印发之日起实施。该“通知”适用于营改增后采用2006版概预算定额、一般计税法下的建筑安装工程造价测算。

2 广东省水利工程计价程序分析

2.1 一般计税法计价程序分析

根据粤水建管〔2016〕40号文,营改增后水利水电建筑安装工程费按“价税分离”原则计算,建筑及安装工程单价税前组成及计算公式不变,税前工程造价为不包括进项税额的直接费(包括人工费、材料费、施工机械使用费)、其他直接费、现场经费、间接费、企业利润和主要材料价差之和。营改增后,除间接费、三税税金作适应性调整外,其他与现行费用构成内容一致。间接费在现行费用构成内容的基础上,增加城市维护建设税、教育费附加以及地方教育费附加,并计入企业管理费;增值税模式下的“税金”是指按国家有关规定应记入建筑安装工程费用内的增值税销项税额,不包括城市维护建设税、教育费附加以及地方教育费附加。计算方法详见公式(1)。

建筑工程单价=[(人工费+材料费不含进项税+施工机械使用费不含进项税)×(1+其他直接费费率+现场经费费率)×(1+间接费费率含税金附加)×(1+企业利润率)+主要材料价差不含进项税]×(1+增值税税率)

(1)

2.2 营业税计价程序分析

营业税模式下的“税金”指国家对施工企业承担建筑、安装工程作业收入所征收的营业税、城市维护建设税、教育费附加以及地方教育费附加。由于营业税属于价内税,以营业额计提营业税和附加税,根据水利工程的造价计价程序,税金(四税总税)以直接费、间接费和利润作为计算基数,其中直接费、间接费和利润均不含四项税金。因此税金(四税总税)是以“不含税造价”乘以计算税率。根据2006版广东省水利系列定额、相应编制规定及其补充调整文件,工程单价计算方法详见公式(2)。

建筑工程单价=[(人工费+材料费含税+施工机械使用费含税)×(1+其他直接费费率+现场经费费率)×(1+间接费费率不含税金附加)×(1+企业利润率)+主要材料价差含税]×(1+营业税计算税率)

(2)

2.3 简易计税法计价程序分析

营业税税率为3%与“营改增”后简易计税征收率3%相等,直接费均按含税价格计入单价,计算方法相同,以下尝试通过两种方法推导简易计税法计价程序。

2.3.1方案一:简易计税使用计算税率

根据财税〔2016〕36号文,简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额,该销售额不包括其应纳税额,城市维护建设税、教育费附加以及地方教育费附加均以增值税为基数计算。按水利工程的造价计价程序,简易计税下的销售额包括直接费、间接费、利润三项,税金可以按公式(3)方式进行计算。

简易计税计算税率=增值税税率×(1+城市维护建设税率+教育费附加税率+地方教育费附加税率)

(3)

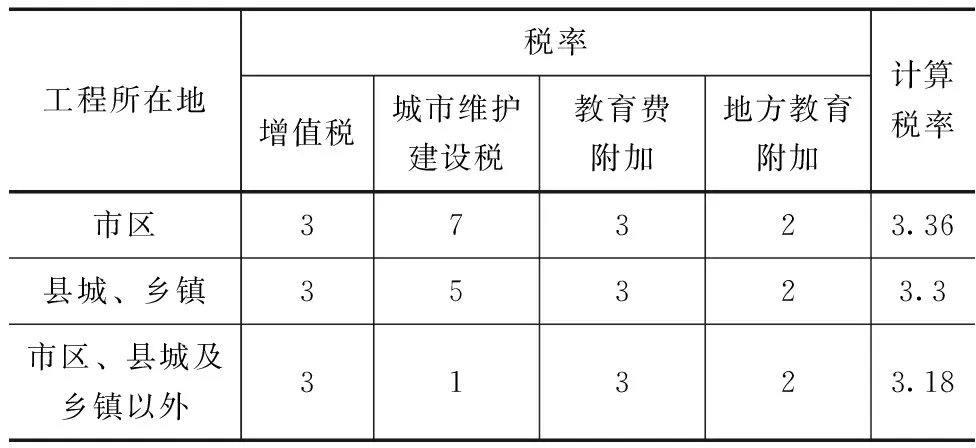

因为纳税地点不同,根据公式(3)可以计算出不同纳税地点所对应的简易计税计算税率,详见表1。

表1 增值税体制下简易计税计算税率 单位:%

推导得出方案一的单价计算方法,详见公式(4)。

建筑工程单价=[(人工费+材料费含进项税+施工机械使用费含进项税)×(1+其他直接费费率+现场经费费率)×(1+间接费费率不含税金附加)×(1+企业利润率)+主要材料价差含进项税]×(1+简易计税计算税率)

(4)

2.3.2方案二:简易计税税率按3%,在间接费中增加税金附加

方案一间接费费率不含税金附加,在简易计税计算税率中考虑,虽然实际税负未发生改变,仍然存在计价方法税率与实际开票税率不匹配的争议,可以通过在间接费中增加城市维护建设税、教育费附加以及地方教育费附加来实现。简易计税计价体系下间接费费率包含税金附加后,计算公式(5)推导如下:

直接费+原间接费(不含附加税)+利润+简易计税(含附加税)

=直接费+现间接费(含附加税)+利润+简易计税(不含附加税)

直接费×(1+原间接费费率)×(1+利润率)×(1+简易计税计算税率)

=直接费×(1+现间接费费率)×(1+利润率)×(1+简易税率)(1+原间接费费率)×(1+简易计税计算税率)

=(1+现间接费费率)×(1+简易税率)

现间接费费率=原间接费费率×

(5)

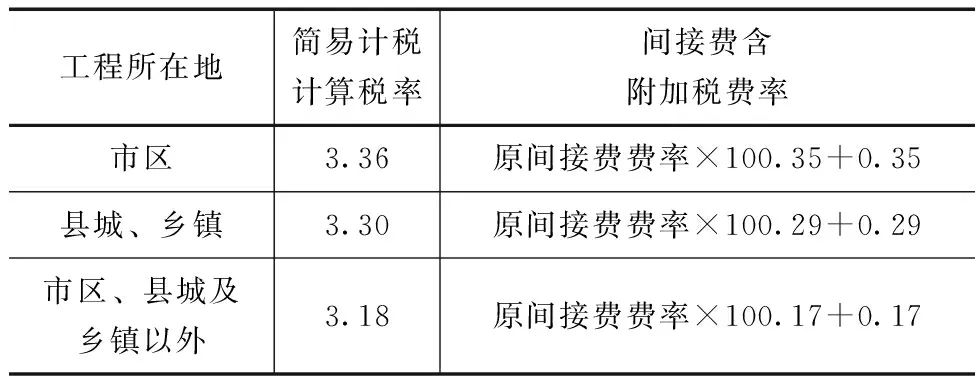

根据所在地区不同,公式(5)计算得出的间接费含附加税费率详见表2。

表2 计算间接费含附加税费率 单位:%

推导得出方案二的单价计算方法,详见公式(6)。

建筑工程单价=[(人工费+材料费含进项税+施工机械使用费含进项税)×(1+其他直接费费率+现场经费费率)×(1+间接费费率含税金附加)×(1+企业利润率)+主要材料价差含进项税]×(1+简易税率)

(6)

3 案例分析

3.1 案例基本情况及项目诉求

广东省内某大型供水工程2012年立项,2015年批复可行性研究报告,2016年9月批复初步设计报告。2016年12月建设单位组织实施招标,将主体工程划分为土建施工及安装五个标段,压力钢管、球墨铸铁管及金属结构设备3个采购标段。2017年1月当地财政投资评审中心审定五个土建标最高投标限价,按一般计税法计价,税率11%。5个土建施工及安装标段采用综合评分法进行评标,投标人仅需报下浮率,招标文件中并未明确计税方法和税率。2017年3月签订施工合同,其中专用合同条款约定“本工程所安装的球墨铸铁管、钢管、金属结构设备由发包人提供,此项价款不包含在本合同中”。各承包人均以此为理由向税务局备案,因“甲供材”符合财税〔2016〕36号文规定选用简易计税法计税,税率3%。

2020年2月建设单位委托某会计师事务所进行阶段性审计咨询,审计报告中提出:“5个土建施工及安装标段原增值税税率11%,现行税率9%,但5个施工单位工程款均按3%增值税开具发票,己支付工程款涉及多支付工程款或少缴增值税约1000万元,按五个标段合同总金额计算,涉及多支付工程款或少缴增值税约3400万元”。

该审计报告论断有误,仅从财务角度判断,由于两种计税方式的税基不同,项目总造价上实际差值不大。由于招标及签约过程中未明确税务方案,合同签订存在漏洞,如票价不一将面临审计风险。需要分别按照一般计税法和简易计税法测算两种工程造价,当简易计税法工程造价高于一般计税法的,按此价差调增合同价,低于一般计税法的,按此价差调减合同价,由于水利无简易计税程序,需要双方约定简易计税计价程序。

3.2 将最高投标限价由一般计税法转换为简易计税法

2017年1月财审审定的最高投标限价根据粤水建管〔2016〕40号文编制,配套使用2006年编规、系列定额及补充调整文件,材料预算价格使用2016年12月当地发布不含税信息价或市场调研的不含相应增值税进项税价格。对照粤水建管〔2016〕40号文逆向推导,使用两种方法将一般计税法转换为简易计税法。

3.2.1方案一:简易计税使用计算税率

主要按以下方式调整:

(1)材料预算价格采用将该价格除以调整系数的方式调整为含增值税进项税额价格,调整方法为:主要材料除以调整系数0.86;次要材料除以调整系数0.97;购买的砂料、石料、土料除以调整系数0.98;商品混凝土除以调整系数0.97。

(2)材料采购及保管费费率由2.75%调整为2.5%。主要材料限价执行2006年编规,包括材料进项税额在内。

(3)施工机械台班费调整方法为:一类费用中的折旧费除以调整系数0.87,修理及替换设备费除以调整系数0.91,二类费用中的动力燃料费参照材料处理方法,除以相应调整系数。

(4)设置好增值税计价模式下最高投标限价中各种材料、机械调整系数后,可以通过软件一键转换为简易计税计价模式,此时软件自动将各种费率按最低取值,还需要进一步调整。

(5)粤水建管〔2016〕40号文并未调整其他直接费、现场经费费率,因此两项费用取费费率不变。

(6)粤水建管〔2016〕40号文间接费在2006年编规费用构成基础上,增加城市维护建设税、教育费附加以及地方教育费附加,并计入企业管理费,因此间接费在增值税阶段的取费费率比营业税时期高0.5%~1.5%,据此分析主要是增加了税金附加费用。因此可以在原最高投标限价间接费费率基础上,减去增加的0.5%~1.5%费率,可以得到简易计税计价体系下的间接费费率(不含附加税),经过转换后间接费取费标准是符合2006年编规间接费费率取值范围的。

(7)工程利润率不变,该案例工程所在地属于“县城、乡镇”,简易计税计算税率为3.3%。

(8)全部单价已修改为方案一简易计税计算税率模式,乘以相应工程量汇总得出最高投标限价。

3.2.2方案二:简易计税税率按3%,在间接费中增加税金附加

由于该案例追求计价税率与开票税率一致,可以在方案一基础上,通过表2调整转换间接费费率,将附加税并入到间接费中。案例工程所在地属于“县城、乡镇”,方案二简易计税间接费费率为方案一间接费费率×100.29%+0.29%,然后税率修改为3%,其他不变,形成方案二简易计税最高投标限价。

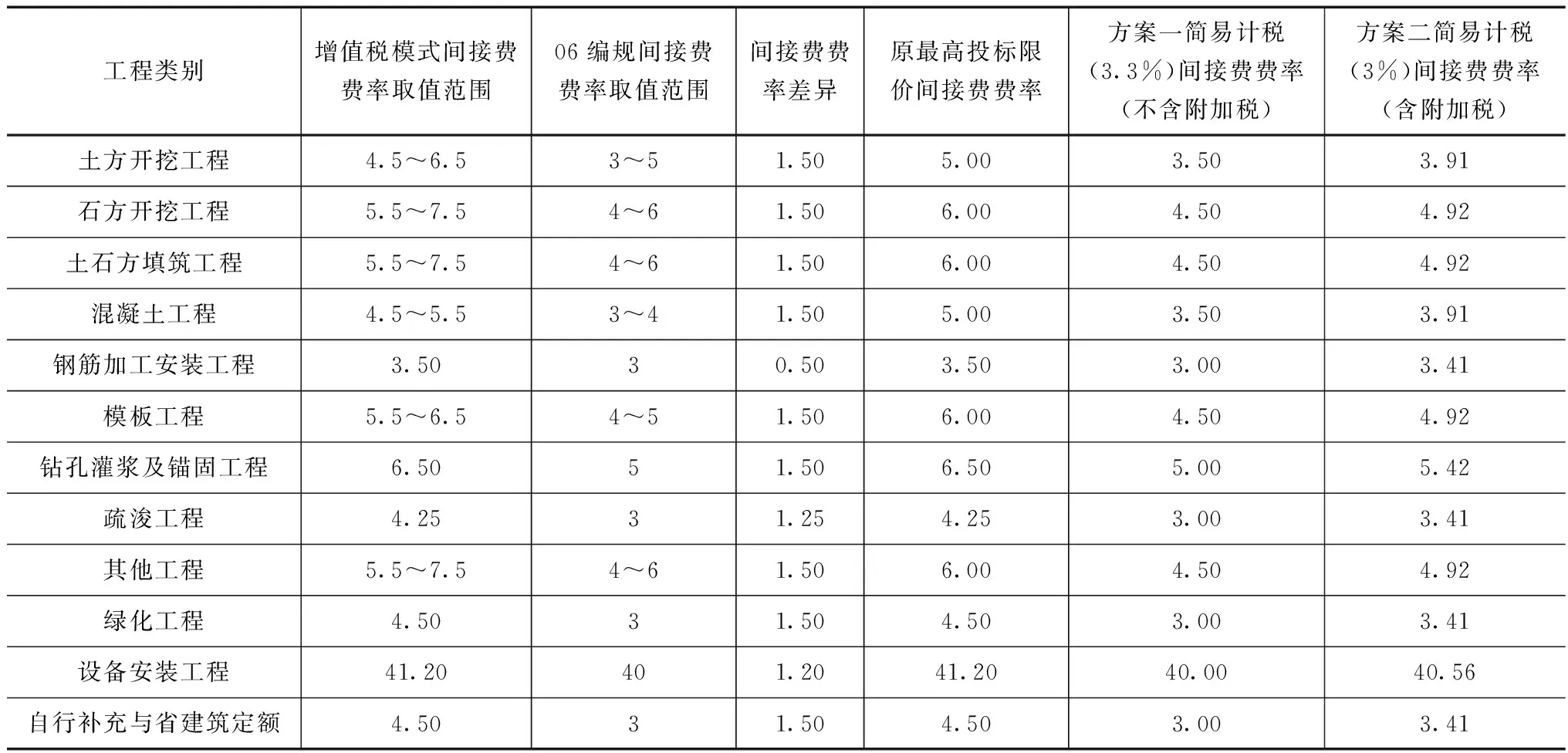

不同模式下间接费取费费率见表3。

表3 间接费费率统计表 单位:%

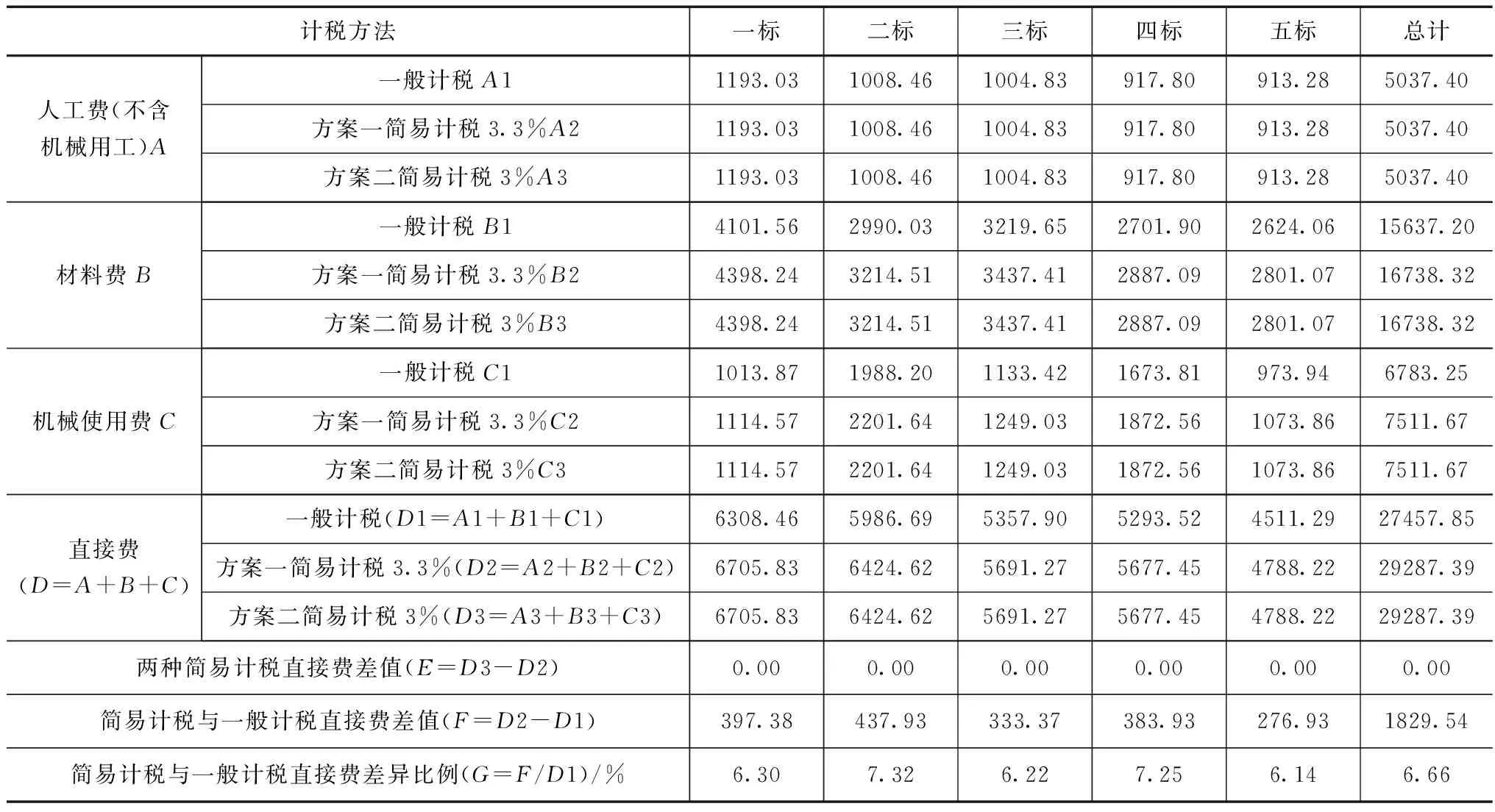

5个土建施工及安装标段不同计价方式下的直接费(包括人工费、材料费、施工机械使用费)差异见表4。

表4 土建施工及安装标段直接费对比表 单位:万元

5个土建施工及安装标段不同计价模式下最高投标限价差异见表5。

表5 土建施工及安装标段最高投标限价对比表 单位:万元

3.3 两种简易计税方法结果分析

理论上分析,方案一和方案二分别计算最高投标限价的结果应该是一致,由于间接费费率推导精度问题,导致二者计算结果会存在一定差别,该案例中两者计算结果偏差率为万分级别。

在具体实践中,建设单位需要与承包人签订补充协议,明确简易计税的计算方式。为了取费方便,降低计算偏差,推荐使用方案一。对于案例所追求的计价税率与开票税率一致,可以通过要求承包人提供其缴纳的税金附加缴费单实现,有效避免审计风险。

4 工程造价计税方法筹划

国家税法对建筑服务有一般、简易两种计税方法规定,建设单位可以通过事先筹划,在签订合同中明确工程造价选择适用或适用有利的计税方法。

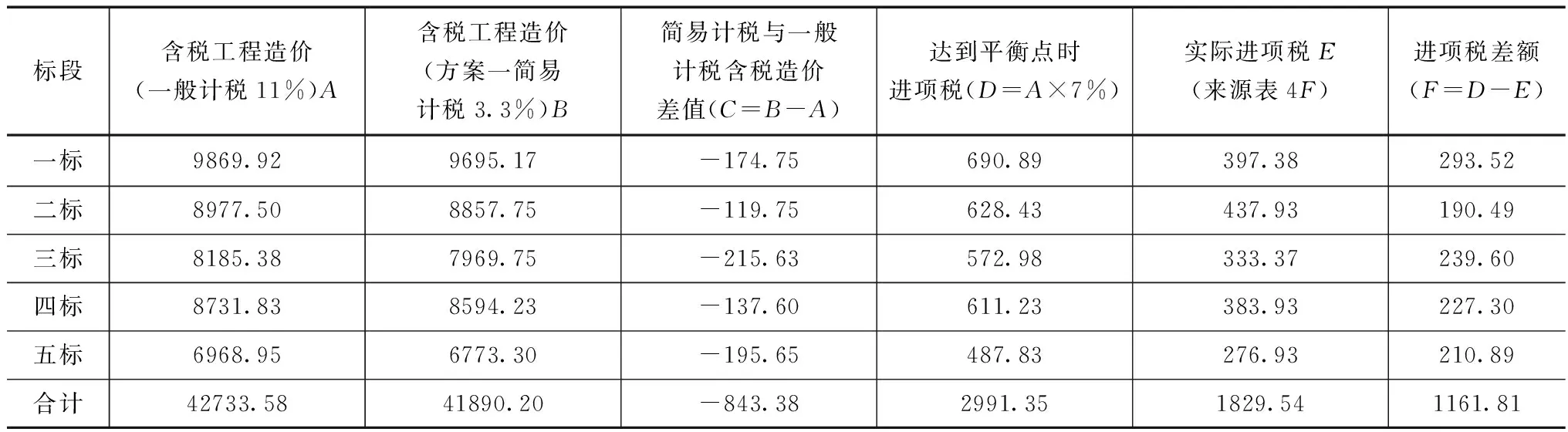

假设某水利建设建设项目处于招标阶段,建设单位需要测算使用哪种计税方式更有利。若含税最高投标限价为A,一般计税法进项税额为C。一般计税法:应纳税额=A/(1+11%)×11%-C=0.0991A-C;简易计税法:应纳税额=A/(1+3%)×3%=0.0291A;两税计税方法相比较,即:0.0991A-C-0.0291A=0.07A-C,当C=7%A(进项税占含税最高投标限价7%)时达到平衡点,两种计税方法计征税额一致。

可以得知,不管采用哪种计税方式,人工费保持不变,由于简易计税下不抵扣进项税,材料费、机械使用费将比一般计税更高,高出部分就是未抵扣的进项税。各标段使用人工、材料、机械化程度有所差异,差异比例在6%~7%之间。最终可以统计案例5个土建标段进项税差额,见表6。根据测算,由于甲供材影响,未计价材料费(压力钢管、球墨铸铁管)不包含在合同中,5个土建标段进项税均未达到平衡点,使用简易计税含税工程造价更低。

表6 土建施工及安装标段进项税差额统计表 单位:万元

5 建议

本文推导简易计税计价程序仅供参考,2017版水利系列定额、相应编制规定及其补充调整文件调整了取费模式,原现场经费中的临时设施费单列,规费、现场管理费(含税金附加)并入间接费中,暂不清楚分项构成,无法推导2017版简易计税程序,使用范围有限。

使用国有资金项目必须使用水行政主管部门颁发的编规定额测算,水利造价行业建设单位应根据自身实际情况在投资策划阶段确定计税方法,并在招标文件及合同中具体明确税务方案,以免在实施阶段引起争议。

猜你喜欢

税收征纳(2019年8期)2019-02-19 12:05:00

酿酒科技(2019年11期)2019-01-05 13:06:26

市场周刊(2018年1期)2018-08-15 01:42:44

税收征纳(2018年5期)2018-04-02 17:56:23

现代家长(2016年9期)2016-10-27 09:29:38

中国交通信息化(2016年10期)2016-01-29 02:56:07

铁路技术创新(2015年3期)2015-12-21 12:55:52

中国水利(2015年12期)2015-02-28 15:14:02

伴侣(2014年12期)2014-04-29 22:14:49

湖南水利水电(2014年2期)2014-02-27 14:45:34