教与学双视角下专业会计硕士人才培养实践探索

——以沈阳建筑大学专业会计硕士为例

2023-10-18 13:04:04刘益彤周鲜华师一凡

沈阳建筑大学学报(社会科学版) 2023年4期

刘益彤,周鲜华,师一凡

(沈阳建筑大学管理学院,辽宁 沈阳 110168)

随着社会经济转型和创新型国家战略的实施,社会对高层次应用型人才的需求与日俱增,这要求地方高等院校必须调整人才培养结构、优化人才培养类型[1]。作为高层次应用型人才的重要组成部分和新的增长点,近些年的专业硕士研究生数量在快速增长。

区别于学术型研究生,专业硕士研究生要具备丰富的专业知识、一定的科研能力、较高的政治理论素养、较强的创新创业思维以及过硬的实践操作应用能力[2-3]。受产业变革、管理技术手段快速发展等重大影响,会计高层次应用型人才培养在结构、质量和水平上还不能完全适应社会需求[4],专业会计硕士人才培养还需进一步调整和优化。

陈晓芳等[5]从市场和高校两个角度,通过问卷调查了专业会计硕士供需错配问题,探索了符合市场需求的专业会计硕士人才培养路径。魏立江等[6]以安徽工业大学为例,通过合理配置课程体系、科学采用实践导向教学方式、设立注重实效的实习实践过程与管理制度等,形成了有特色的会计硕士培养模式。姚美娟等[7]从专业会计硕士培养现状出发,提出以产学研结合的方式推动专业会计硕士人才培养。向传殿[8]提出要准确定位新时代人才培养能力要求,找准培养特色,围绕新变化构建会计硕士职业能力培养实施体系,推动会计硕士人才培养改革和质量提升。张俊瑞等[9]对多所高校在专业会计硕士人才培养过程中采用的案例教学、学位论文质量控制和实践教学方式进行了回顾、总结和提炼。李征博等[10]以解决中国情境的实践问题为导向,溯源管理教育的案例开发与研究,探讨了专业学位案例论文的结构、要素与新范式。汤健等[11]将具体的职商培养要求融入专业会计硕士人才培养方案中,探索了企业、院校、社会“三位一体”教育模式在人才培养中的作用。

目前关于专业会计硕士研究生人才培养的研究多从“教”的视角出发,笔者在此基础上增加“学”的视角,从双视角出发,对沈阳建筑大学专业会计硕士在读研究生(以下简称“学生”)及专业会计硕士研究生导师(以下简称“导师”)开展广泛调查,分析专业会计硕士研究生培养现状,摸清培养需求和培养重点,进而优化培养方式,以期进一步提升专业会计硕士研究生培养质量。

一、沈阳建筑大学专业会计硕士研究生人才培养基本情况

沈阳建筑大学专业会计硕士(以下简称“专业会计硕士”)人才培养方向侧重于工程财务与项目融资、管理会计与财务决策、财务会计与审计等,基本学制为3年。课程学习时长通常为1~1.5年,主要课程包括财务会计理论与实务、财务管理理论与实务及管理会计理论与实务等。实践环节鼓励学生参与企业或工程单位的社会实践,采用集中实践与分段实践相结合的方式,实践时长不少于半年。专业会计硕士实行双导师制,由校内导师和来自外部行业企业的专家共同承担学生的培养工作。

二、调查方法和样本情况

笔者采用问卷调查的方法,通过微信、QQ平台向校内全体在读专业会计硕士研究生和研究生导师发放问卷。共发放问卷181份,有效回收问卷181份,其中回收学生填写问卷136份,导师填写问卷45份。

1.专业会计硕士研究生样本情况

从回收的学生问卷来看,被调查的全日制和非全日制专业会计硕士研究生人数占比分别为40.44%和59.56%,80.15%的学生所学专业与本科专业相同或相关,62.50%的学生没有工作经历。在攻读专业学位的目的选择中,93.38%的人都选择了“提高学历层次,获得发展机会”这一选项,另外还有48.53%和43.38%的人同时选择了“应用性强,就业方向较明确”和“对学科感兴趣,提高自身素质和能力”这两个选项。由此可见,大多数学生选择专业硕士,除了为获得学历外,同样期望自身实际应用能力和综合素质的提升,以便能够在未来的工作中获得更好的发展机会。

2.专业会计硕士研究生导师样本情况

接受本次调查的专业会计硕士研究生导师具有副教授及以上职称的人数占比为84.44%,具有博士学位的导师人数占比为53.33%。指导学生人数方面,31.11%的导师指导1~2名学生,24.44%的导师指导3~4名学生,22.22%的导师指导5~6名学生,22.23%的导师指导7名及以上学生。

三、问卷调查结果及分析

1.课程教学情况

在课程教学情况调查中,42.65%的学生认为应适当增加专业课课程学时安排,在增加的学时中,学生对“专业领域最新理论成果”的需求最为迫切,选择这一选项的人数比例为63.97%,其次为“专业领域职业应用较为广泛的知识”,选择人数比例为61.76%,再次为“专业领域基本理论知识”(57.35%)、“专业领域实际案例”(55.15%)以及“与专业知识配套的实践教学”(52.94%)。从课程选择中可以看到学生学习的需求点和关注点在于提升专业技能,学习的主要目的在于掌握先进理论成果并最终应用于实践。

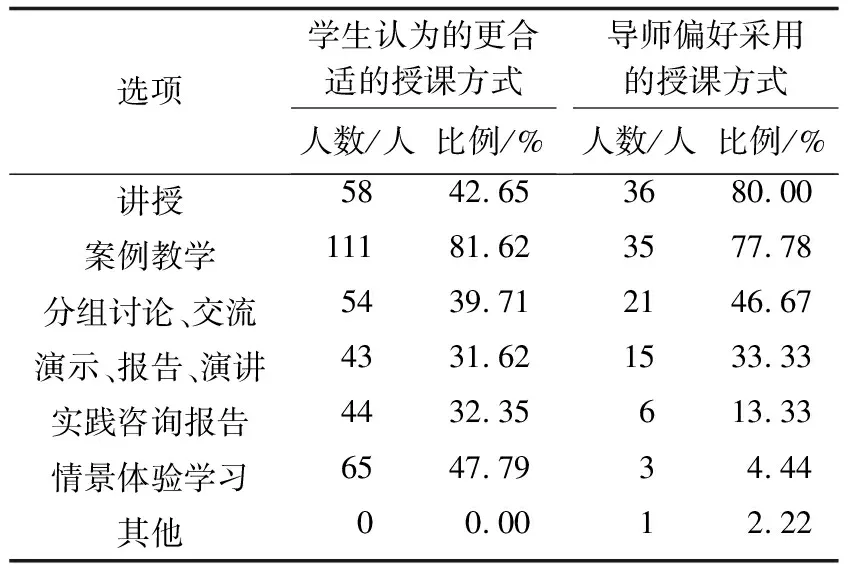

在授课方式调查(见表1)中,导师采用最多的方式为“讲授”,其次为管理教学领域被广泛认可的“案例教学”,两者的占比分别达到了80.00%和77.78%,同时“案例教学”也是学生认可度最高的授课方式,超过80%以上的学生更喜欢“案例教学”方式。除此之外,学生还希望导师能够更多使用“情景体验学习”(主要包括实验操作与沙盘模拟)和“实践咨询报告”这两种授课方式。

表1 授课方式偏好调查结果

2.实践教学和实习实践情况

在是否应当增加实践教学时间的调查中,15.44%的学生认为应当“大幅度增加实践教学时间”,52.21%的学生认为应当“适当增加实践教学时间”。从对导师的调查来看,55.56%的导师支持学生在学习期间参加实践的总时长不少于半年,在完成全部实践的研究生三年级学生统计中可以看到,61.29%的学生能够达到这一要求,25.81%的学生实践时长在3~6个月,还有个别学生实践时长在1~2个月。

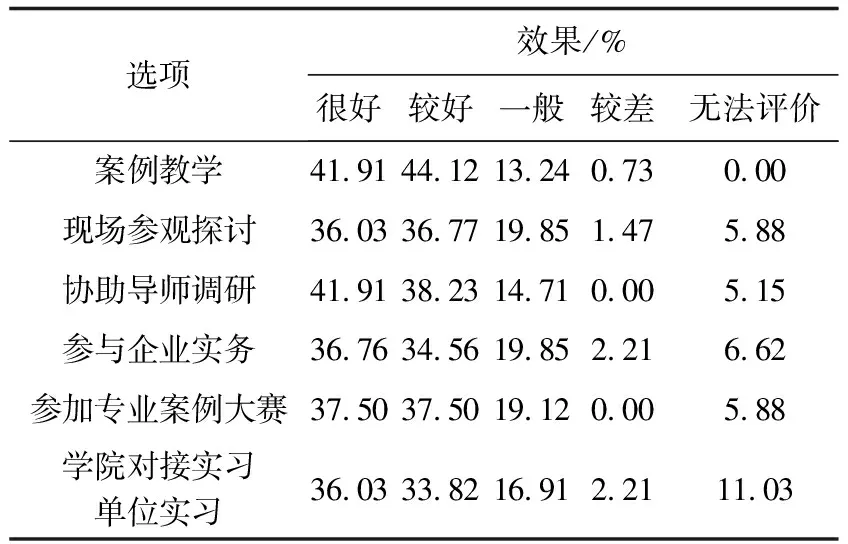

在实践训练方法调查(见表2)中,对6种常用方式进行了调查,约70%的学生认为各类训练方法均取得了较好效果。“案例教学”(41.91%)和“协助导师调研”(41.91%)是学生认为效果最好的两种方式,效果“一般”和“较差”合计比例最高的是“参与企业实务”选项,因未参与而“无法评价”人数占比最高的是“学院对接实习单位实习”选项。从导师的反馈情况来看,57.77%的导师对学生实践能力的培养效果表示满意,40.00%的导师认为培养效果一般。

表2 学生对实践训练方式效果的评价

3.师资及导师指导情况

对师资情况的调查显示,近90%的学生认为所选导师兼具良好教学能力和实践能力,并表示导师对自身知识结构与思维结构的影响较大,半数以上学生认为导师对自己的影响非常大,但仍有小部分学生认为导师的指导效果有待提升,这可能是由于学生和导师之间联系较少造成的,调查结果显示,对导师指导效果评价选择“较差”的学生,其与导师沟通次数选择为“较少”。

内部控制评价主体由内部评价主体和外部评价主体两部分组成,两个评价主体分别有不同的评价目标,因此就使得两个主体之间必然会产生矛盾。两个评价主体会在考虑自身利益的基础上进行内部控制评价,这就使得在内部控制评价过程中两个评价主体的效率有一定的差异。公司内部评价主体在内部控制评价时更注重公司的经营战略目标,这从很大程度上保证了公司战略目标的顺利实现;而外部评价主体关注的是报告的合法合规性,外部评价主体在保证自身独立、权威的同时协助政府监督机构对所评价公司的内部控制进行监督审查,提高所评价公司的内部控制质量,从而促进会计稳健性的提高。根据分析提出第一个假设:

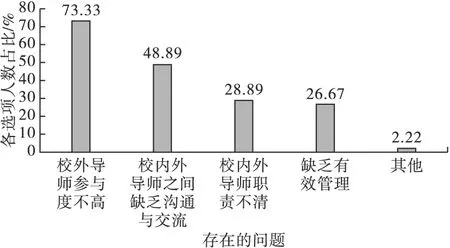

另外,在调查中发现,校外导师的作用并未得到充分发挥,20.59%的学生对校外导师的指导效果评价处于一般及以下等级,13.97%的学生表示没有接受过校外导师的指导。从校内导师的反馈上看,这一问题更加突出(见图1),在培养过程中由于缺乏明确具体的培养方案,难以对校外导师指导行为予以规范,使得校外导师常常缺席学生培养过程,以致指导工作虚化。

图1 双导师制度存在的问题

4.学位论文情况

该学科学位论文的选题普遍要求具有较强的实践价值,研究生二年级和三年级学生的论文选题主要来源于“实习、实践或工作”,这一选项占比分别达到41.30%和38.71%,其次是从“社会关注的热点”中选题,占比分别为30.43%和32.26%,再次是在“导师研究课题”范围内选题,占比分别为19.57%和22.58%,来源于“课程教学内容”的选题分别占8.70%和3.23%。研究生一年级学生尚未开始论文选题及写作,他们期望的论文选题来源为“实习、实践或工作”(45.76%)、“社会关注热点”(28.81%)和“导师研究课题”(22.03%)。

在对论文写作过程遇到困难的调查中,学生认为排名前三位的难题分别为“选题困难”“研究方法的选择与运用困难”和“文章逻辑结构、内容框架设定困难”,其中“选题困难”占比达75.00%,“研究方法的选择与运用困难”和“文章逻辑结构、内容框架设定困难”占比分别为57.35%和46.32%。从导师的调查结果来看,导师认为在论文写作中暴露出学生最为突出的两个问题分别为“文献资料查阅不足”(64.44%)与“专业知识掌握不牢靠”(55.56%)。

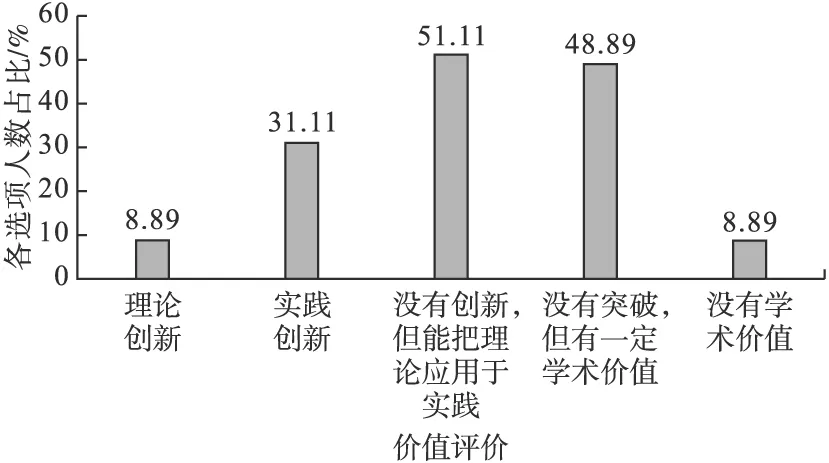

在对论文创新程度的评价(见图2)方面,除去部分导师认为学生论文具有一定的“理论创新”(8.89%)和“实践创新”(31.11%)外,约半数导师认为大多数学生的论文没有创新点,仅将专业理论与不同行业、不同性质的企业实践结合起来进行了一定的探索,没有实质性突破,甚至还有8.89%的导师认为学生的学位论文没有学术价值。

图2 导师对学位论文价值的评价

5.培养成效

大部分学生认为自己在读研之后各项能力均有了一定程度的提升,91.91%的学生认为提升幅度最大的能力是“知识再获取和自学能力”,其余依次为“分析解决问题能力”(87.50%)、“协作、探讨沟通交流能力”(87.50%)、“调查和研究能力”(86.03%)、“职业判断力”(86.03%)及“创新创造力和影响力”(85.29%)。

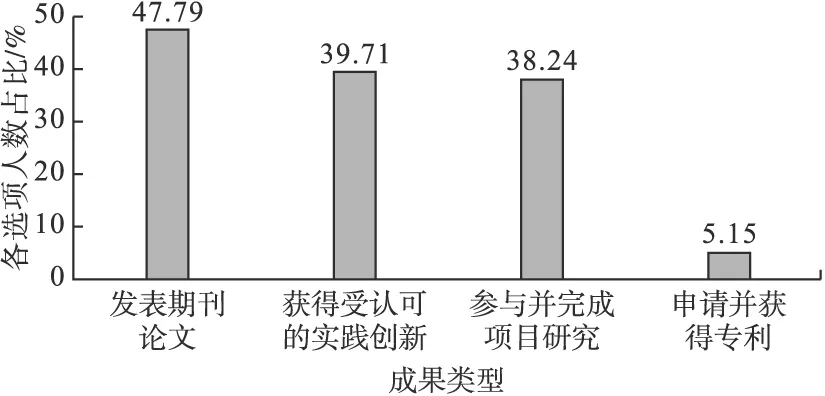

从学生取得的成果(见图3)角度看,“发表期刊论文”“获得受认可的实践创新”和“参与并完成项目研究”这三类成果产出较为均衡,还有少数学生“申请并获得专利”,其产出成果兼具学术成果和实践成果。

图3 学生在校期间取得的成果

四、专业会计硕士人才培养优化建议

1.“教”视角下的专业会计硕士人才培养优化建议

(1)大力开发应用型能力培养课程

在课程安排上,根据学生提出的增加专业领域最新的理论成果、增加专业领域职业应用较为广泛的知识、增加实践教学的学时等需求,导师应进一步开发“立足行业、面向未来、渗透理论、强化实践”的应用型能力培养课程。这类课程应根据会计行业的工作需求、行业需求和行业发展趋势特点设计课程内容,在理论教学部分,要求专业理论内容既要紧密联系学科发展前沿,又要通过教学案例联系实际;在实践教学部分应增设课程实训,并以“大课堂”的方式使理论教学与实践教学相融合。

(2)强化校外导师和校外实践基地在人才培养中的作用

校外导师和校外实践基地是提升专业会计硕士人才培养质量的重要师资力量和依托平台。在调查中发现虽然为每一位学生配备了校外导师,但校外导师完成的指导工作较少,实践基地接纳的学生实习人数和次数也较少。

为充分发挥校外导师的指导作用,应在明确校外导师职责的同时,由校内导师积极带动校外导师共同规划和制定“双导师”活动内容和实施方案,使校外导师充分参与到学生的学习和实习实践中。校内校外导师之间应当畅通沟通渠道,加强信息沟通,以学院为中介平台,定期开展各种形式的交流会,总结人才培养过程中的有益经验,研讨人才培养过程中需要改进的问题。对于校外实践基地,要进一步提高实践基地的利用率,增加接纳学生的频次和人数,校内外导师可以依托实践基地,通过布置实践内容或实务工作,考核学生的实践能力,进而提升学生的应用创新能力。

(3)提升案例教学法的人才培养效果

根据调查结果,案例教学法是最受专业会计硕士欢迎也是效果较好的教学方法,但目前案例教学法仅在课程教学中得到了应用。从学位论文所反映的问题来看,学生对实际管理问题分析、决策、创新的能力仍然有待提升,因而可将案例教学法的优势向案例教学第二课堂和案例论文撰写环节延伸,进一步提升案例教学法的人才培养效果。

首先,导师应切实提高案例的数量和质量,坚持产学研相结合,充分利用校外实践基地等企业资源,不断丰富案例形式和要素内容,积极参加专业会计硕士优秀教学案例入库评选。其次,导师应积极扩展案例教学第二课堂,鼓励并指导学生参与案例编写,特别鼓励学生根据所在实习企业或在职企业的典型财务活动编写案例,组织带领学生参加学生案例大赛,第二课堂的开展将为案例型论文写作打下良好基础。最后,在学位论文撰写阶段,引导学生采用案例分析、调研报告、专题研究等论文形式,启发学生运用管理学视角,重新审视实践中遇到的困难与挑战,提升学生科学分析与解决实际问题的能力。

2.“学”视角下的专业会计硕士人才培养优化建议

(1)加强文献阅读和专业深层次自主学习探索

文献研究的过程就是摄取知识和转化吸收的过程,是深层次学习探索的起点,也是再创新的前提。文献资料查阅不足和专业知识掌握不牢靠是学生在学习和论文写作中暴露出的短板,因此对学生来说,加大文献和高水平期刊论文的阅读量,强化对专业知识的深度探索,是最直接最有效的学习方式。

学生在文献阅读过程中要重点留意专业领域出现的新理论、新方法和新视角,在文献阅读中深化对研究问题的认识,拓宽研究思路,观摩并学习文献的写作方式。学生可重点关注财务组织变革、内部控制、绩效评价、集团管理、资本运作、融资投资、税务筹划、数字财务建设、战略重组、会计政策选择、信息披露及资本市场有效沟通等研究方向,从文献阅读开始,对专业知识进行深层次学习探索。

(2)勤于思考提升实践价值

实践是专业硕士提升职业能力的重要途径。但在调查过程中发现,仍然有部分学生的实践时间较短,还有部分学生对实践效果不太满意,如认为在企业实践中安排的工作过于基础,并没有起到能力提升作用。

首先,对于实践时间较短的学生应当增加实践时长,在完成量变的积累后,促成质变的转化。其次,在实践过程中学生应当勤于思考、善于发现,通过观察记录所发现的问题,深入分析成因,并提出改进方案和对策建议。即便简单、重复性较高的工作,也可通过研究财务智能化手段,如借助机器人流程自动化软件等新技术手段设计并优化财务流程。最后,学生要有意识地将实践成果和学位论文写作统一起来,既能解决论文选题问题,也能增加论文的学术价值。

五、结 语

随着时代的发展,未来的财务工作更需要高层次应用型会计人才的支撑。通过对沈阳建筑大学专业会计硕士研究生及其导师的调查研究,笔者认为应当从教与学两方面共同提升专业会计硕士的人才培养质量。在教学上应侧重于对应用型课程的建设,充分发挥校外导师和校外实践基地的培养作用,进一步提升案例教学的育人效果;学生在学习过程中应加强文献阅读,深入专业知识领域探索,勤于思考、善于发展、勇于创新,在实习实践中提升专业综合素养,最终通过教与学双向互动实现专业会计硕士人才培养质量的持续提升。

猜你喜欢

无机材料学报(2022年8期)2022-09-29 00:14:42

昆明理工大学学报·社科版(2022年4期)2022-09-06 11:15:50

疯狂英语·新读写(2018年2期)2018-09-07 09:32:12

猪业科学(2018年5期)2018-07-17 05:56:22

知识经济·中国直销(2018年1期)2018-01-31 01:52:47

小说月刊(2015年12期)2015-04-23 08:50:56

中国法学教育研究(2014年2期)2014-10-19 08:51:28

教育与职业(2014年34期)2014-04-17 10:45:58

教育与职业(2014年16期)2014-01-19 01:24:50

教育与职业(2014年1期)2014-01-14 02:56:32