DRG付费改革实施前后住院费用变化分析—以玉环市人民医院为例

2023-10-16 12:43周道亮

现代医院 2023年9期

周道亮

玉环市人民医院健共体集团 浙江台州 317600

2018年12月10日,国家医保局办公室下发《关于申报按疾病诊断相关分组付费国家试点的通知(医保办发[2018]23号)》,2019年10月24日下发《关于印发疾病诊断相关分组(DRG)付费国家试点技术规范和分组方案的通知(医保办发[2019]36号)》,从国家政策文件发布的密集性可以看出,DRG付费试点地区政策落地已迫在眉睫。近年来,各地在实践探索中出现了不同的DRG[1],浙江省自2020年起,在全省范围内推行DRG医保付费政策,也是继台湾之后中国大陆第一个全省域实施DRG医保付费系统的省份。《国家医疗保障局办公室关于印发按疾病诊断相关分组(DRG)付费医疗保障经办管理规程(试行)的通知(医保办发[2021]23号)》明确指出,按疾病诊断相关分组(DRG)付费是深化医保支付方式改革的重要组成部分,目标是促进医疗卫生资源合理利用、参保人员待遇水平得以充分保障、医保基金平稳高效运行。

本研究拟通过对玉环市人民医院(以下称为样本医院)2017年1月—2022年11月全院患者的住院费用、医疗服务费、检查检验费、药品费、耗材费等,通过数据分析,评估在DRG付费政策实施前后,样本医院患者平均住院费用的差异性及变化趋势,并进一步挖掘影响住院费用的最主要因素,从而评价样本医院在降低患者住院总费用方面的成效,为样本医院顺应DRG支付方式改革,将挑战转化为机会提供决策支持。

1 资料与方法

1.1 资料来源

本研究以样本医院所有住院汇总信息为对象,收集时间为2017年1月—2022年11月,共计71个月,收集内容为病例组合指数(case mix index,CMI)、总费用、医疗服务费、检查检验费、药品费、耗材费及其他费用。

1.2 质量控制

原始数据来自样本医院病案统计管理系统医院版3.4.37,系统内数据由医院HIS系统导入,经病案编码人员审核、编码而形成的,保证了系统内数据的真实性、准确性与完整性,同时引入了月度CMI指标,对因不同病种所需医疗资源与医疗消耗不同导致费用发生不同进行了校正,保障了本研究项目结果的科学性与严谨性。

1.3 研究方法

利用Excel 2007建立样本医院2017年1月—2022年11月所有住院患者出院日期、总费用、医疗服务费、检查检验费、药品费、耗材费及其他费用,共计170 687条,并按年月进行数据透视,得到71条月度平均总费用、平均医疗服务费、平均检查检验费、平均药品费、平均耗材费及平均其他费用数据,引入CMI作为校正指标,得到经CMI校正的各项指标,采用SPSS 21.0进行独立样本t检验,对样本医院在实施DRG付费政策前后近6年的数据进行差异性分析,再利用间断时间序列分析(interrupted time series analysis, ITS)实施DRG付费政策前后的数据进行对比。

ITS是一种常用于评估干预措施长期内作用效应的准实险研究设计,该方法在综合研判待研究行为原进展趋势的基础上,通过收集干预行为前后多个观测点上特征变量信息,采用分段线性回归拟合模型,以干预措施实施点为间隔,分段构建以时间点为自变量,以结局特征数值为因变量的线性回归方程,通过参数检验结果对比干预措施产生的水平改变和斜率变化,模拟出时点即刻变化和趋势进展,分析前后不同时期的事件特征,进而评价干预方案的有效程度[2]。本研究采用Stata 17.0软件进行间断时间序列分析,P<0.05为差异具有统计学意义,研究DRG付费政策实施前后样本医院的住院患者平均总费用及次均药品费用的变化,以本次政策的实施时间2020年1月为干预点,用ITS进行月度统计。

2 结果

2.1 DRG付费政策实施前后的总费用及其构成对比

为分析DRG付费政策实施前后,校正后总费用及其费用结构的内在差异,研究采用独立样本t检验,判断政策实施前后在费用结构上的差异,数据结果显示所有校正后的费用在0.05显著性水平下均呈现差异,有统计学意义,进一步比较其均值发现,总费用、检查检验费、药品费、其他费在DRG付费政策实施后有下降,而医疗服务费、耗材费呈现增长,见表1。

表1 DRG付费政策实施前后不同费用类别的独立样本t检验

2.2 住院患者平均总费用的间断时序列分析

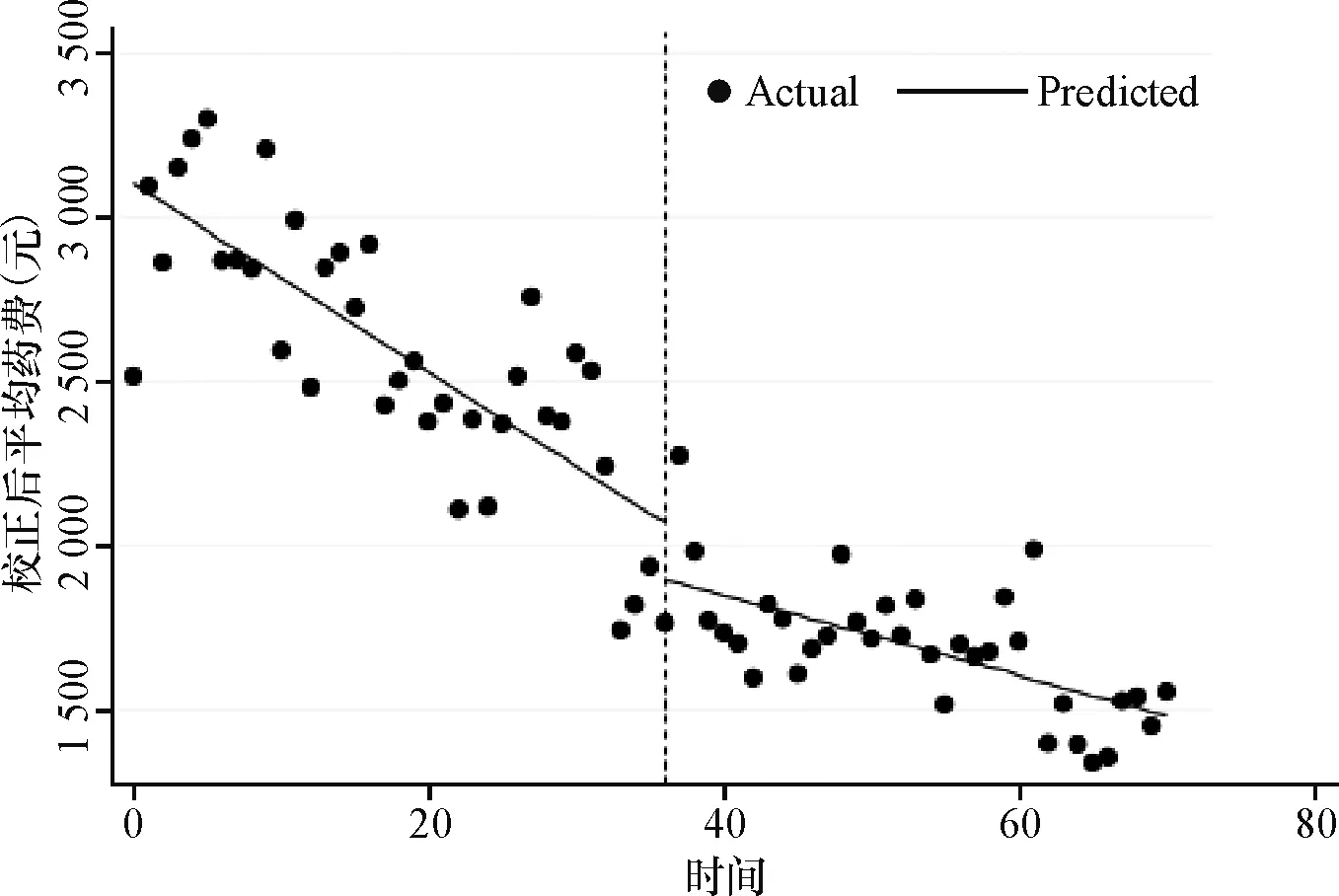

图1可以直观地看出DRG付费政策实施前后住院患者平均总费用的变动及其趋势情况,在2020年1月份出现了费用的断层式下降。从统计模型数据表来看(表2),政策实施前,患者平均总费用每月下降22.91元(t=-1.58,P=0.119),政策实施后当月随即下降了474.40元(t=-1.33,P=0.187),同时政策实施后患者平均总费用每月下降0.08元,较DRG付费实施前变动增长了22.83元(t=1.39,P=0.170)。根据ITS,以平均总费用为因变量的回归结果中,时间趋势变量、间断点前后虚拟变量以及间断点后时间趋势变量均不显著,说明间断点前后校正后的平均总费用没有显著的差异,政策实施之后的趋势差异不具有统计学意义。与此同时,考虑到医疗技术水平的发展,与过去按项目付费下住院费用呈逐年快整上涨态势的状况相比[3],费用的不合理增长已得到较大改善。

图1 样本医院2017年1月—2022年11月平均总费用的ITS

表2 DRG付费政策实施前后患者平均总费用的间断时间序列分析结果

2.3 住院患者平均药品费用的ITS

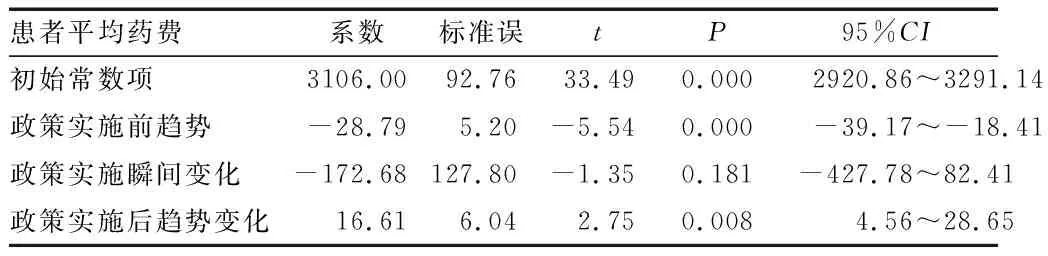

图2可以直观地看出DRG付费政策实施前后校正后住院患者平均药费的变动及其趋势情况,在2020年1月份实施DRG付费政策后出现了费用小幅下降,之后斜率变缓。从统计模型数据表来看(表3),政策实施前,患者平均药费每月下降28.79元(t=-5.54,P=0.000),政策实施后当月随即下降了172.68元(t=-1.35,P=0.181),同时政策实施后患者平均药费每月继续下降12.18元,较DRG付费实施前变动增长了16.61元(t=2.75,P=0.008)。以校正后平均药费为因变量的回归结果中,时间趋势变量显著为负,说明随着的时间的增加,校正后平均药费呈现下降的趋势,间断点前后虚拟变量不显著,说明DRG付费政策的实施对校正后平均药费没有影响。

图2 样本医院2017年1月—2022年11月平均药费的ITS

表3 DRG付费政策实施前后患者平均药费的ITS结果

2.4 住院患者平均检查检验费的ITS

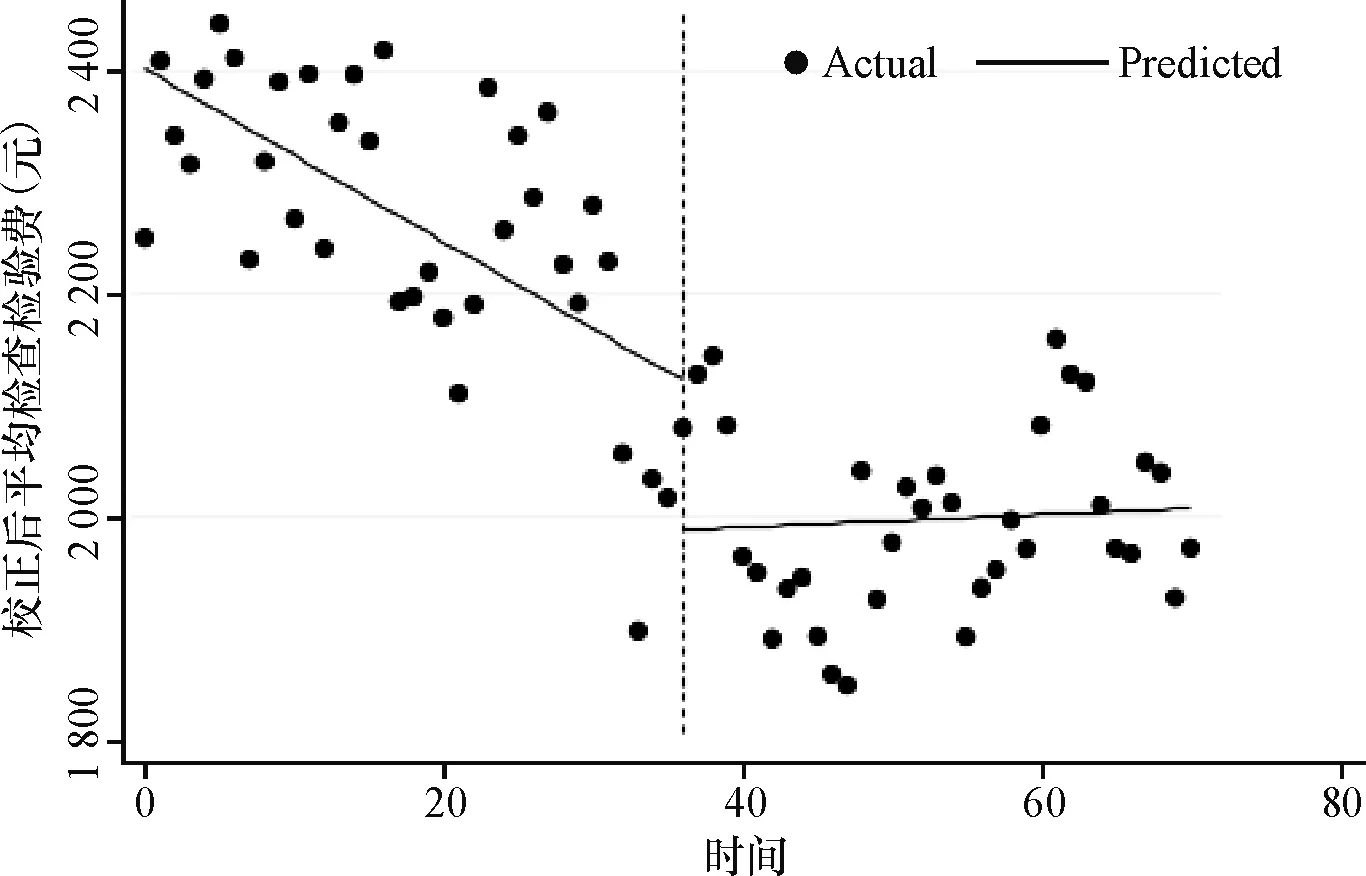

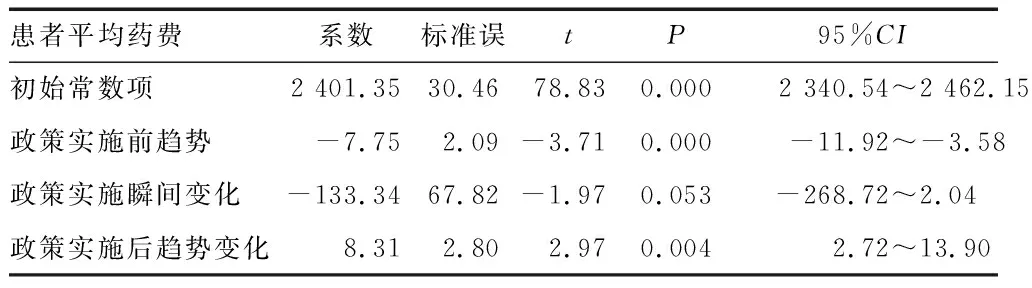

图3可以直观地看出DRG付费政策实施前后校正后住院患者平均检查检验费的变动及其趋势情况,在2020年1月份实施DRG付费政策后出现了费用小幅下降,之后略有上升趋势。从统计模型数据表来看(表4),政策实施前,患者平均检查检验费每月下降7.75元(t=-3.71,P=0.000),政策实施后当月随即下降了133.34元(t=-1.97,P=0.053),同时政策实施后患者平均检查检验费每月增长0.56元,较DRG付费实施前变动增长了8.31元(t=2.97,P=0.004)。

图3 样本医院2017年1月—2022年11月平均检查检验费的ITS

表4 DRG付费政策实施前后患者平均检查检验费的ITS结果

2.5 住院患者平均耗材费的间断时间序列分析

与图1中患者平均总费用先下降后平稳的趋势相反,图4可以直观地看出DRG付费政策实施前后校正后住院患者平均耗材费是先增长后平稳的变动趋势,在2020年1月份实施DRG付费政策后费用瞬间并未发生显著改变。从统计模型数据表来看(表5),政策实施前,患者平均耗材费每月增长14.43元(t=4.67,P=0.000),政策实施后当月随即仅仅下降了5.61元(t=-0.06,P=0.956),同时政策实施后患者平均耗材费每月下降0.61元,较DRG付费实施前变动下降了15.04元(t=-3.47,P=0.001),增长趋势得到抑制。

图4 样本医院2017年1月—2022年11月平均耗材费的ITS

表5 DRG付费政策实施前后患者平均耗材费的ITS结果

在医疗机构普遍“外科微创化,内科介入化”的背景下,住院患者的费用结构中,手术的发生是耗材支出的最主要因素,平均耗材费的增长或下降,与出院患者手术占比指标密切相关,从数据表可知(表6),2017—2021年样本医院出院患者手术占比从25.23%增至40.94%,2022年回落至37.89%,整体呈现先增长后平稳的态势,与图4一致。

表6 2017—2022年样本医院出院患者手术占比 (%)

3 讨论与建议

3.1 药品费用支出的下降是抑制平均住院费用增长的主要因素

在DRG付费政策实施前,患者平均药费每月下降28.79元(t=-5.54,P=0.000),同期患者平均总费用每月下降22.91元(t=-1.58,P=0.119),药品费用下降趋势强于总费用的下降趋势;政策实施后患者平均药费每月继续下降12.18元,而同期政策实施后患者平均总费用每月下降0.08元,存在12.10元的价差。由此可看出,药品费用的大幅下降,是抑制住院患者费用增长的主要因素。

2015—2018年国务院先后出台《关于完善公立医院药品集中采购工作的指导意见》《关于进一步改革完善药品生产流通使用政策的若干意见》《关于完善国家基本药物制度的意见》等关于规范药品采购、使用等相关文件,明确实施药品生产、流通、使用全流程、全链条政策改革,调整生产、流通、销售等各方面利益驱动机制,加快公立医院特别是县级公立医院改革,完善基本药物目录,建设符合我国国情的药物政策体系[4],对进一步破除以药补医、减轻全社会医药费用负担意义深远[5-6]。而DRG付费改革的平稳实施,正是基于药品集中采购政策先行后的红利释放,给予了各医疗机构对患者住院费用具有可控空间。

3.2 加强成本管控,主动适应DRG付费

随着社会及医学技术的发展,新的医疗项目与技术也在日新月异地出现,而DRG是一种按病种打包支付的方式,相比于按项目付费,药品和耗材成为医院的无利润成本,促使医院要主动加强成本管理,高值耗材、抗菌药物成为医院主要管控方向[7]。DRG付费对医院提出了更高的精细化管理的要求[8-9],这也促进其诊疗技术、服务质量、服务效率的有效提升[10-11],在促进医疗技术创新、提高医疗诊治能力、助力公立医院高质量发展的同时,无疑也加大了公立医院的运营压力与管理压力。公立医院应从自身实际出发,主动应对改革发展带来的挑战[12]。

3.3 创新绩效管理,引导价值医疗

在现行的DRG付费模式下,医保管理部门对医疗机构各病组的点数与点值具有绝对的“定价权”,各医疗机构要在DRG付费模式下达到病组的收支平衡,不可能由医保政策适应医疗机构,只能由医疗机构通过调整临床行为来主动适应DRG付费模式,因此医疗机构必须利用临床路径管理、DRG预分组系统等工具强化对病组的管理,而其中,一个合理、有效的绩效分配制度更是不可或缺的。绩效分配制度是建立现代医院管理制度的重要内容,科学合理的绩效考评与分配方案是保持公立医院公益性、调动医护人员积极性的重要机制[13]。如何建立合理有效的绩效管理体系,体现医务工作者的多劳多得、优劳多得、险劳多得,激发医务工作者的工作热情,提高医院整体运营效率十分重要[14-15]。样本医院以工作量核算为基础,运用以资源为基础的相对价值比率(resource-based relative value scale,RBRVS)结合DRG的绩效管理工具,将关键指标与内涵建设转化为积分效能的模式,构建DRG模式下积分效能绩效分配体系[16],应用到临床医生的绩效核算体系中。

RBRVS结合DRG的绩效核算体系,摒弃了单纯RBRVS与医保按项目付费高度契合的特性,其优势在于可考虑科室是否存在收支结余,也可对患者病情与病种的严重程度和复杂程度进行差异化计算,能够综合评价科室工作量,为科学合理配置医疗资源提供客观数据支撑,推动科室开展病种管理[17-18]。因此,应用RBRVS结合DRG的绩效核算体系计量医生劳动价值,将医生的工作数量与工作质量同时纳入绩效分配体系,得以更全面体现医生的劳动价值与医疗成效,引导临床医生的价值医疗行为,符合医保DRG支付方式改革的核心价值,有利于国家医保基金的使用效率,降低可能存在的“穿底”风险。

猜你喜欢

华人时刊(2022年7期)2022-06-05

华人时刊(2022年5期)2022-06-05

华人时刊(2022年1期)2022-04-26

卫生软科学(2020年2期)2020-02-12

故事会(2018年3期)2018-02-07

中国医院院长(2017年9期)2017-06-15

劳动保护(2017年4期)2017-06-07

中国卫生政策研究(2010年1期)2010-02-15