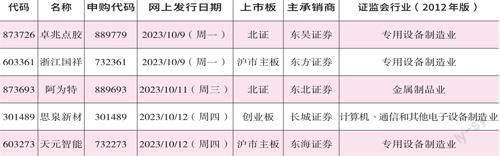

节后首周将迎来新股发行小高峰“国产替代”成关键词

2023-10-14 04:02:55赵文娟

证券市场红周刊 2023年36期

赵文娟

Wind显示,相比节前较缓的发行速度,国庆节后第一周将迎来一波新股发行的小高峰,当周有5只新股启动网上发行。从板块来看,卓兆点胶、阿为特拟登陆北交所,浙江国祥、天元智能拟登陆沪市主板,思泉新材则选择创业板。从隶属行业来看,5只新股分别属于专用设备制造业、金属制品业、计算机通信和其他电子设备制造业。

浙江国祥主要从事工业及商业中央空调类专用设备的研发、生产和销售,主要产品包括中央空调主机、中央空调末端和商用机等。近年来,浙江国祥积极布局洁净空调领域,凭借自身技术优势、过硬的产品品质在洁净领域取得了大幅增长,已成为国内同行业主要企业之一。

良好的品牌知名度为公司带来持续订单,销售端的不断发力和拓展以及新能源、半导体等下游领域快速发展带动公司产品销量持续增加,公司业绩规模稳步提升。2020年至2022年,公司营业收入分别为10.18亿元、13.4亿元、18.67亿元,扣非后的归母净利润分别为9979.07万元、1.01亿元、1.86亿元。报告期内,公司营收和利润水平稳步增长。2023年上半年,浙江国祥的增长趋势仍在延续,实现营业收入9.98亿元,同比增长19.85%,扣非后的归母净利润1.35亿元,同比增长126.89%。与此同时,2020年至2022年,公司综合毛利率分别为28.36%、24.96%、29.62%,毛利率有所波动。

数据来源:Wind

在竞争格局方面,中央空調行业市场规模稳步增长,公司主要产品冷水机组、空调末端等2022年市场容量近380亿元,规模较大。受下游产业带动,中央空调洁净领域市场规模快速提升,2015年至2022年,销售额年复合增长率达18.30%。目前,国内中央空调行业已形成国产品牌、欧美品牌、日韩品牌三大阵营相互角力的格局,国产替代趋势愈发明显。

作为国内优质中央空调系统解决方案设备供应商,浙江国祥具有较高品牌竞争力,2022年在中央空调洁净领域国内市占率超10%。在中央空调行业国产替代的大趋势下,公司募投有望提升技术实力,进一步拓展市场份额。不过,因行业竞争促进了行业升级,激活了行业动能,带动了企业转型,这要求公司必须不断进行产品结构调整、技术升级、渠道更新等,去应对行业市场竞争压力,未来一旦公司不能有效应对激烈的市场竞争,仍会面临市场份额和盈利能力下降的风险。

思泉新材是一家以热管理材料为核心的多元化功能性材料提供商,主要产品为人工合成石墨散热膜、人工合成石墨散热片等热管理材料,并逐步拓展至磁性材料及纳米防护材料领域。2020年至2022年,公司分别实现营收2.95亿元、4.49亿元、4.23亿元,同比增幅8.25%、52.09%、-5.84%;实现归母净利润0.53亿元、0.57亿元、0.58亿元,同比增幅为44.93%、8.3%、1.76%,三年归母净利润的年复合增速16.89%。最新报告期,2023年1~6月公司实现营业收入1.94亿元,同比上升2.05%;实现归母净利润0.24亿元,同比上升25.54%。根据初步预测,预计公司2023年1~9月实现归母净利润0.34亿~0.36亿元,同比上升1.17%至9.63%。

受下游市场竞争激烈程度加剧、主要产品降价影响,2020年至2022年,公司综合毛利率分别为34.67%、27.61%、25.82%,虽然高于可比公司均值,但已呈现逐年下降趋势。

优势方面,思泉新材国内导热材料市场已占据一定的市场份额。公司自成立以来持续深耕热管理材料,2020年11月公司还通过外延式收购重庆华碳实现了石墨散热膜产能的大幅提升。当前公司产品已进入小米、vivo、三星、谷歌、ABB、伟创力、比亚迪等知名消费电子客户的供应链中,其中vivo在2021、2022年均为公司第一大客户。结合头豹研究院数据及公司收入规模,公司2021年在国内导热市场中的市场份额为2.79%。

另外,思泉新材具备“热管理材料+磁性材料+纳米防护材料”多领域布局,综合服务能力优势明显。公司产品应用领域已延伸至汽车电子,未来随着汽车智能化持续发展,有望带动对导热材料的需求增加。与此同时,思泉新材募投建设两大项目的建筑主体已提前开始建设,有望提升公司核心技术的产业融合程度和产能提前释放,或较好支撑公司未来发展。

卓兆点胶是一家从事高精度智能点胶设备、点胶阀及其核心部件研发、生产和销售的技术驱动型高新技术企业,主要提供各种点胶机器、点胶阀及配件等,并提供定制化的智能点胶解决方案,其产品广泛应用于消费电子、新能源汽车、光伏组件、半导体生产等高端制造领域。业绩方面,2020年至2022年,卓兆点胶的营收分别为1.89亿元、3.01亿元、3.45亿元;归母净利润分别为9051.04万元、6657.02万元、8845.69万元。

客户方面,2020~2022年卓兆点胶前五大客户占总营收比例为85.38%、81.42%、80.83%,均在80%以上;且三年间公司向全球头部消费电子产业客户苹果公司及其EMS厂商、设备集成商的销售收入占当期营收的比例分别为86.85%、91.06%、88.13%,公司客户集中度较高,对苹果产业链有一定的依赖。此外,公司已成功切入比亚迪、特斯拉等知名新能源汽车制造商、隆基绿能等光伏组件制造生产商及零部件供应商的供应链体系。

卓兆点胶在点胶技术领域具有较强的研发实力和技术创新能力,其产品在部分技术参数、良率、稳定性等方面已经达到国外龙头厂商的水平,产品质量和服务也得到消费电子、新能源汽车和光伏领域等知名厂商的认可,具有较强的市场竞争力。需要注意的是,在国家产业政策及国内巨大市场空间的推动下,一方面,国外智能点胶设备大型厂商将更加重视国内业务的布局与开拓;另一方面,越来越多具备一定竞争力的国内点胶设备厂商参与到了本行业的竞争。随着市场竞争的进一步加剧,对公司的市场份额、运营成本、人才储备、管理能力、售后服务等各方面提出了更高挑战。

猜你喜欢

股市动态分析(2023年19期)2023-10-09 17:56:42

中国钼业(2022年2期)2023-01-05 15:01:48

科学与财富(2021年34期)2021-05-10 16:54:31

重型机械(2020年2期)2020-07-24 08:16:10

绿色建筑(2020年1期)2020-07-15 06:42:28

股市动态分析(2019年43期)2019-11-19 09:03:30

电子测试(2018年6期)2018-05-09 07:32:20

三联生活周刊(2017年44期)2017-11-01 21:20:59

中国证券期货(2016年10期)2016-11-18 13:39:14

智能建筑电气技术(2015年1期)2015-03-01 03:08:00