中国股市各大指数走势分析(下)

2023-10-09 17:56:42卧龙

股市动态分析 2023年19期

卧龙

香港这颗东方之珠,近年多灾多难,社会纷争不断,又加上疫情以及中美贸易战,今年以来香港股市集资额已经大幅减少,暂失往日光辉。由于港纸与美金挂钩:7.8 港纸兑1 美金,联系汇率下,美国持续加息至5 厘以上,香港只得跟随。近日银行同业拆息隔夜最高见5 厘78,创逾17 年新高。与楼按关联1个月拆息升至5 厘36,1 年期拆息升至5 厘51。息口高企,股市表现自然不理想。

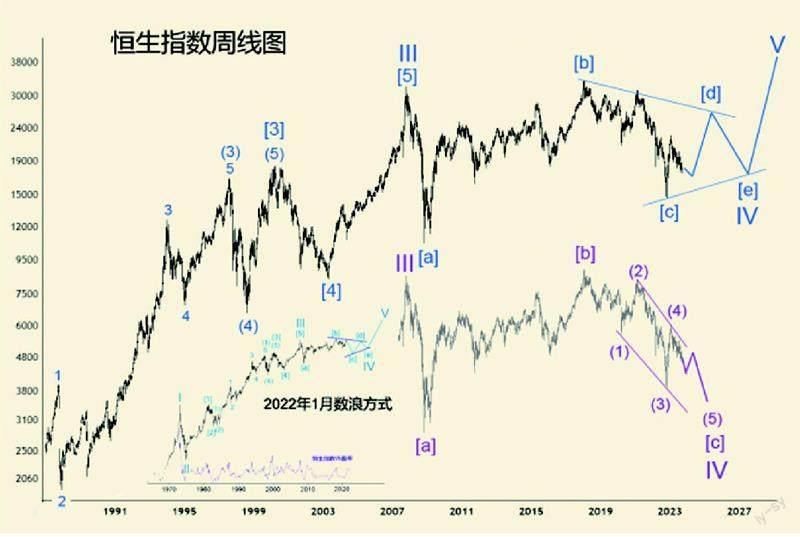

恒生指数(Hang Seng Index,简称HSI)1964 年由恒生银行研究部负责人关士光所创,关士光因此被誉为“恒指之父”。1969 年11 月24日正式向外发报。恒指目前由80只恒指成份股组成——以往则是50 只——占香港交易所所有上市公司十二个月平均市值约63%。恒生指数成份股通常称之为蓝筹股。

1973 年恒指最高见1774 点,为第一个牛市浪顶,标记为循环浪I,当其时牛市火爆程度“从消防员到交易所救火”传闻可见一斑,另外香港天线炒成“ 香港痴线”。已故香港著名投资者曹仁超1300 多点已经离场,但其老板不肯,换人继续炒,最终——老曹话1990 年代在大陆一家老人院见到前老板,十分感叹!

言归正传,1973 年1774 点为恒指循环浪I,此后循环浪II 暴跌至1974 年底150点,跌幅91.5%。恒指跌至450 点时,曹仁超认为大市暴跌75%,乃入市良机,遂融资买入和黄。结果当恒指跌至150点时早已爆仓。

恒指循环浪III 由1974年12 月150点升至2007 年10 月31958 点,凡33 年升212 倍。其中1974年12月150点升至1981年7月1810点,7年时间升11 倍,为III 浪[1]。其后III 浪[2]大跌63%,主因为中英就香港前途问题谈判未有定论,最低位时市盈率仅6 倍。

III 浪[3] 由1982 年最低點升至2000年3月18397点。浪[3] 之中,[3]浪(1)由1982 年低位升起一浪,之后跌[3]浪(2)至1983 年,随后展开[3]浪(3)至1997 年香港回归。[3]浪(4)伴随着亚洲金融风暴,恒指由1997 年8 月16820 点跌至1998 年8 月6544 点,之后[3] 浪5 由6544 点升至2000 年3 月18397 点。III 浪[4]由2000 年3 月18397 点跌至2003 年4 月8331 点(SARS 肆虐),8331 点至2007 年10 月31958 点为III 浪[5]。

恒指自31958 点展开循环浪IV。循环浪IV 有两种可能性——2022 年1 月拙作《2022 年金融市场展望(中)》将超级水平三角形列为首选数浪方式:

31958 点跌至2008 年10 月11015 点为IV 浪[a],11015 点升至2018 年1 月底33484 点为IV 浪[b]——浪[b]中11015 点升至2010 年11月24988 点为[b] 浪(a),24988 点跌至2016 年2 月18278 点为不规则平台型态[b] 浪(b),18278 点升至33484 点为[b]浪(c)。

33484 点跌至去年10 月底14597 点为IV 浪[c] —— 浪[c] 中33484 点跌至2020 年3 月21139 点为[c]浪(a),21139 点反弹至2021 年2 月31183 点为[c]浪(b),31183 点跌至去年10 月底14597 点为IV 浪[c]。

14597 点展开IV 浪[d]上升——其中14597 点升至今年1 月22700点为[d]浪(a),22700 点至今进入[d]浪(b)回落。

上述乃第一种可能性,下面再讲第二种可能性:不规则平台。2007 年10 月31958 点跌至2008 年10 月11015 点为IV 浪[a],11015 点升至2018 年1 月底33484 点为IV 浪[b],33484 点至今为IV 浪[c]。

浪[c] 为楔形走势,其中33484点跌至2020 年21139 点为[c]浪(1),21139 点反弹至2021 年2 月31183点为[c]浪(2),31183 点跌至去年10月底14597 点为[c] 浪(3),14597 点回升至今年1 月22700 点为[c] 浪(4),22700 点至今进入[c] 浪(5)下跌之中。

期望第一种可能性成为现实,但对于美国可能出现金融危机,必须对第二种可能性作出最坏打算。

2022 年9 月16 日《熊市浪潮垃圾为王(上)》以及今年5 月26 日《国证A 指沪深300 走势分析》两篇文章,皆对沪深300 指数作出波浪分析。

沪深300 指数自2021 年2 月见顶之后,走势一直落后于整个A 股市场。探究基本面以及市场因素,乃多方面原因导致。例如2021 年见顶之前,市场一直趋向于达成共识,即沪深300 指数成份股为核心资产,尤其是其中一些消费类股票,可以买了100 年不卖,放在床底下那种。当市场达成一致,却是指数见顶之时。

沪深300 指数2007 年10 月高点5891 点结束超高级浪[3],2007 年10 月高点跌至2008 年10 月低点1606 点为超高级浪[4],2008 年10 月1606 点反复升至2021 年2 月历史高点5930 点为倾斜三角形浪[5],换言之整个循环浪III 已经结束,之后进入循环浪IV。沪深300 指数大调整,意味着中国制造业进入长期调整趋势。

细分III 浪[5]。2008 年10 月1606 点升至2009 年8 月3803 点为[5] 浪(1),3803 点跌至2013 年6 月2023 点或者2014 年5 月2110 点为[5] 浪(2),此后升至2015 年6 月5380 点为[5]浪(3),接着[5]浪(4)以水平三角形方式行进至2020 年3 月3503 点。3503 点升至2021 年2 月5930 点为[5]浪(5)。III 浪[5]为楔形结构,内部小浪皆为3 浪模式。

5930 点以来,跌至去年10 月底最低3495 点,为一组5 浪结构下跌浪。《国证A 指沪深300 走势分析》一文中,认为有两种可能性:一是3495 点结束IV 浪[a];二是3495 点只是[a]浪(a)结束。本文将3495 点确认为IV 浪[a]。

其中,5930 点跌至2021 年3 月4883 点为[a] 浪(1),4883 点反弹至2021 年5 月5378 点为[a] 浪(2),5378 点跌至去年5 月次低点3808点为[a]浪(3),3808 点回升至去年7月4530 点为[a] 浪(4),4530 点跌至去年10 月最低3495 点为[a]浪(5)。

IV 浪[a]结束之后,数浪又面临两种选择:其一,整个IV 浪[b]将会是较为复杂型态,且运行时间较长;其二,简单地,3495 点反弹至今年1 月4268 点为IV 浪[b],之后进入IV 浪[c]下跌。

市场普遍认为上证50 指数及沪深300 指数估值相当低,进入底部区域,值得布局云云。然而,金融市场走势总是出人意表。去年8月5 日在文章《新技术浪潮与股市走势(上)》中给出美国股市存在20/40 年周期:“1903 年至1942 年为一个完整技术周期,1942 年至1982年又是另一个技术周期,自1982 年以来,至今年已经满40 年,是否一个技术周期结束?毫无疑问,此技术周期已经近尾声,至于周期低点是否2022 年,则需要从长计议。”去年10 月底部并非周期底部,之后应该有更低點出现。摩根大通CEO杰美·迪蒙(Jamie Dimon)接受《印度时报》专访,被问及美国经济硬着陆风险时指出,当利率快速攀升,偿债会面临压力,而企业难以承受高利率,由5 厘升至7 厘将比由3 厘升至5 厘更痛苦。利率先是降至0,然后由0 升至两厘,几乎等同未加息。由0 升至5 厘会让一些人措手不及,但不会有人认为加至5 厘不可能,我不确定全世界是否为加息至7 厘而做好准备……最弊情况是7 厘再滞涨。此番言论,被股票社交媒体上各路人马嘲笑“XX反买别墅靠海”、“ 最好加到100厘”等等…… 。作为市值最大投行CEO,迪蒙其“全世界是否为加息至7 厘做好准备”一番言论显然并非随口而出。沪深300 指数必须做好跌破去年10 月低点3495点心理准备。

猜你喜欢

股市动态分析(2019年30期)2019-08-14 09:11:48

证券市场红周刊(2018年22期)2018-05-14 17:40:17

股市动态分析(2017年34期)2017-03-15 03:52:08

证券导刊(2009年23期)2009-09-02 06:44:00

证券导刊(2009年47期)2009-01-22 08:48:26