船舶制造企业收入成本确认方式探讨

2023-10-07 07:58薛晨

中国农业会计 2023年18期

薛 晨

(作者单位:扬州中远海运重工有限公司)

一、船舶建造合同收入成本确认方式

随着船舶业的高速发展,我国船舶企业出口订单逐年增多。船舶制造业通常采取订单式生产方式,根据船东的要求进行船舶设计、生产、交付使用,建造周期长。根据船舶建造流程,建造节点主要有开工、进坞、出坞、试航和交船,合同一般约定船东按照节点支付不同比例的造船款(签约款20%+开工款20%+进坞款20%+交船40%)。建造合同以外国币种签订,但船厂进行财务核算时,大多数选择以人民币确认收入。由于收款跨期长和外币合同涉及外币折算的特殊性,实际收入的确认很大程度上受到人民币对外币汇率的影响,使得船舶建造收入确认更为复杂。船厂在折算外币合同价时,对于已经收到的节点款,应以实际收到的美元和节点发生日当天的即期汇率折算入账,对于未收到的部分款项,则可选取预算汇率折算入账。

船舶建造复杂,整个建造期所涉及的成本费用较多[1]。一般而言,船舶建造合同成本是指为建造某艘船而发生的相关费用,合同成本包括从合同签订开始至合同执行完毕所发生的与执行合同有关的直接费用和间接费用。直接费用通常是指建造船舶所发生的可直接记入合同履约成本核算的各项支出,主要包括直接材料、直接人工及其他直接费用等。直接费用发生时,直接记入合同履约成本,即借记“合同履约成本”,贷记“应付账款、原材料、应付职工薪酬”等科目。间接费用是指不能直接记入船舶生产成本的费用,主要包括制造部门所承担的员工工资、福利费、折旧费、水电费和修理费等制造费用,该费用在发生时借记“制造费用”,贷记“应付账款、应付职工薪酬、累计折旧”等科目。月末,船厂可以根据分摊分配标准(如产品工时),将制造费用分摊至各单船,借记“合同履约成本”,贷记“制造费用”。

2017 年,财政部修订发布了《企业会计准则第14号——收入》,修订后的新收入准则将建造合同涵盖其中,统一按照“五步法”进行收入确认[2]。一般情况下,大型船舶建造为满足船东的个性化需求,合同涵盖了船东的技术规格等各项指标。船舶建造体积大,吃水吨位高,建造周期长达1~2 年且变动因素多。现如今,大型船厂的船舶建造收入成本根据合同完工进度进行确认[3]。船舶建造具有大型、单件、小批量的特点,船舶制造企业根据订单要求设计建造船舶,多为单船项目,船厂应结合实际情况制定单船预算总成本。履约进度为累计发生成本占单船预算总成本之比,月末将当月归集的实际生产成本转入主营业成本。主营业务收入=合同价*履约进度-前期已确认的造船收入。

二、船舶建造合同收入成本确认方式存在的问题与解决办法

(一)存在的问题

一是账面归集的成本与实际发生成本不符。通过账面发生额归集主营业务成本,但在实际生产过程中该成本可能尚未真正发生。比如,在船舶开工时,制造部门会从仓库领用大量钢板,领料后在账面上反映该成本已发生,但在实际生产过程中,钢板从领用到制作成分段还需要经过切割、焊接等过程,并未在钢板领用时就全部消耗。该核算方式既增加了成本的确认,也增加了收入的确认。

二是成本预算总金额主观性较强,增加了船厂调节收入和利润的空间。年末,一些船厂可能为完成考核指标,或者让报表更符合报表使用者的预期,故意调整单船预算总成本,以提高或降低账面归集成本占单船预算总成本的比重,操控收入和利润。船舶建造预算成本受钢价和汇率波动影响较大,成本科在对钢价和汇率作预判时有很大操作空间,该行为不易被发现。

三是船舶建造后期,存在账面归集成本滞后于生产中实际发生成本的问题。财务部门在日常核算中,基于会计真实性、谨慎性原则,仅对已授权审批过的结算单据、发票进行成本归集。船厂目前信息化水平不高,发票、单据等材料审批大多依靠统计员去找相关人员签字,在这个过程中可能还会出现签字人出差无法签字的情况,使得审批流程周期较长,生产成本很难及时归集,导致账面归集的生产成本与生产中实际发生的成本脱节,成本占比不准确。

(二)解决办法

针对上述收入成本确认方式出现的问题,船厂可通过以下措施解决。一是加强对预算总成本制定的监管与审批,不可随意调整单船预算总成本,如需调整单船预算总成本,成本科需要召集采购部、技术部、制造部等部门的相关人员研讨后,提交办公会审批。二是提高船厂信息化水平,部分单据审批可用线上审批方式代替线下审批,提高审批效率,缩短审批流程周期。技术部可通过业务模块的相关接口,将业务系统与财务系统连接起来,实现部分成本数据实时传输[4],如企业资源计划系统物资模块和财务模块的集成,使得原材料的出入库能够较快地反映到财务模块,真正做到业财融合。三是船厂可以按船舶建造实际完工进度对收入成本进行确认。船舶建造阶段通常可以分为开工—进坞、进坞—出坞、出坞—试航、试航—交船四个阶段,在不同的建造阶段对应不同的完工进度。制造部门应结合企业实际,根据船舶类型的预算总成本在不同节点处的预计发生情况进行科学、合理的预测,后期若无钢价、汇率等重大因素调整,应遵循一贯性原则,不得随意变更。对于节点区间内完工进度,制造部门可以通过成本作业率来测算,船舶具体完工进度的测算方式如表1 所示。

表1 船舶完工进度测算方式表

按船舶建造实际完工进度进行确认,缩小了成本占比随意变动的操作空间。船厂应在资产负债表日根据制造部门提供的完工进度确认主营业务收入和主营业务成本。当月确认的主营业务收入=合同价*累计完工进度-以前月份累计确认的造船收入,主营业务成本=单船预算总成本*累计完工进度-以前月份累计确认的造船成本。

三、船舶建造收入成本确认核算案例

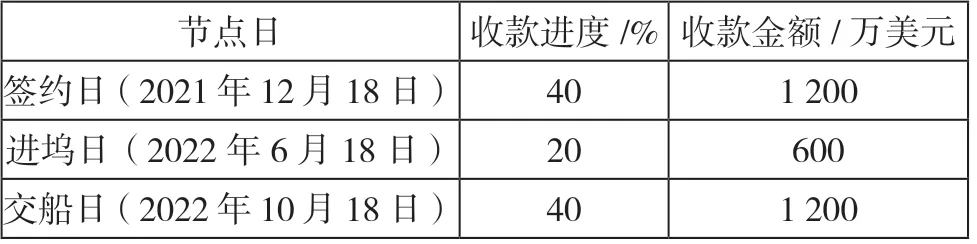

2021 年12 月18 日,某船厂与ABC 公司签订了一份3 000 万美元的船舶建造合同,合同约定,该船于2022 年10 月18 日交付。假设该船预算总成本为15 000 万元,预算美元汇率为6.400 0。核算时,收入确认时以人民币计价,其中合同总价=已实现节点款*节点发生日即期汇率+未实现节点款*预算汇率。船舶节点收款情况如表2 所示,2022 年船舶建造完工进度情况如表3 所示。

表2 船舶节点收款情况表

表3 2022 年船舶建造完工进度情况表

会计分录以万元为单位,假设2021 年12 月18 日美元即期汇率为6.500 0,2022 年6 月18 日美元即期汇率为6.600 0,2022 年10 月18 日美元即期汇率为6.500 0。

(1)2021 年12 月18 日收到签约款时,当月记账汇率为6.510 0,汇率差记入当期汇兑损益。

(2)2022 年1 月核算实际发生的造船成本。

月末,根据完工进度确认收入成本,本月应确认造船收入=合同总价*本月完工进度=(7 812+1 800×6.400 0)×10%=1 933.20 万元,本月应确认主营业务成本=单船预算总成本*本月完工进度=15 000×10%=1 500 万元,从合同履约成本转入1 500 万元至主营业务成本,合同履约成本转入后余额则为在产品金额。

(3)2022 年2—5 月每月分录与(2)相同。

(4)2022 年6 月18 日收到进坞款,当月记账汇率为6.610 0,汇率差记入当期汇兑损益。

(5)2022 年6 月核算实际发生的造船成本。

月末,根据完工进度确认收入成本,本月应确认收入=合同总价*本月完工进度=(11 760+1 200×6.400 0)×10%=1 944 万元,本月应确认主营业务成本=单船预算总成本*本月完工进度=15 000×10%=1 500 万元,从合同履约成本转入1 500 万元至主营业务成本,合同履约成本转入后余额则为在产品金额。

(6)2022 年7—9 月每月分录与(5)相同。

(7)2022 年10 月18 日收到交船款,当月记账汇率为6.510 0,汇率差记入当期汇兑损益。

2022 年10 月核算实际发生的造船成本:

月末,根据完工进度确认收入成本,本月应确认收入=合同总价-已经确认的船舶建造收入=(7 800+3 960+7 800)-17 604=1 956万元。因在本月交船,产品完工,本月应确认主营业务成本=累计发生的成本数-已确认的主营业务成本=16 000-13 500=2 500 万元。

同时结转合同资产明细:

当船厂签订的建造合同为外币时,对于已经收到的节点款,应以实际收到的美元和节点发生日当天的即期汇率折算入账,对于未收到的部分款项,则可选取预算汇率折算入账。船舶建造企业在进行收入成本核算时,以合同总价和预算总成本为基础,按照船舶建造完工进度分别计算本期应结转的主营业务收入和主营业务成本。

四、结语

经济全球化的发展与国际航运业密切相关。随着经济不断发展,截至2022 年,我国造船业国际市场份额已连续13 年居世界第一,造船大国地位进一步稳固[5]。同时,船舶制造业为船舶产业链的中游,其上游为生产船舶所需的原材料,如钢铁、油漆等,下游为承担海上运输贸易的航运业,都发挥着重要作用。财务人员在确认船舶建造收入成本时应综合考虑多方面因素,选择合适的核算方法。

猜你喜欢

青岛农业大学学报(社会科学版)(2021年3期)2021-12-06

中国纤检(2021年3期)2021-11-23

鸭绿江(2021年17期)2021-10-13

船舶标准化工程师(2020年1期)2020-06-12

人大建设(2019年7期)2019-11-18

山东工业技术(2019年13期)2019-05-30

消费导刊(2017年15期)2017-11-07

中国科技纵横(2017年14期)2017-08-17

中国经贸(2017年7期)2017-05-02

中国修船(2015年3期)2015-11-25