数字经济、地方政府行为与实体企业金融化

2023-10-05 21:38马红侯贵生

商业研究 2023年4期

马红 侯贵生

摘 要:实体企业的金融投资方向决策与其所处外部经济环境密不可分,数字经济发展将对实体企业的金融化产生重要影响。本文实证考察了数字经济发展对实体企业金融化的实际影响与内在机理,并进一步考查了地方政府行为的调节效应。研究发现:数字经济发展能显著抑制实体企业的金融化;企业成长性的提升与代理成本的下降都是数字经济发展作用于实体企业金融化的可能渠道,但融资约束缓解与风险承担能力增强影响机制并没有得到实证数据的支持,这也进一步证明了中国实体企业金融资产配置的主要目的倾向于市场套利,而非预防性资金储备;基于一致性维度和偏好性维度的地方政府行为都能显著调节数字经济与实体企业金融化之间的关系。

关键词:数字经济;企业金融化;地方政府行为

中图分类号:F49;F275;F832 文献标识码:A 文章编号:1001-148X(2023)04-0115-08

收稿日期:2022-09-19

作者简介:马红(1985-),女,山东济南人,副教授,研究方向:绿色创新与公司财务;侯贵生(1965-),男,山东文登人,教授,博士生导师,研究方向:企业战略管理。

基金项目:全国统计科学研究项目,项目编号:2022LY052;山东省社会科学规划研究项目,项目编号:22CGLJ30;山东省省自然科学基金项目,项目编号:ZR2022MG013;青岛市哲学社会科学规划项目,项目编号:QDSKL2201113。

党的二十大明确指出,要促进数字经济和实体经济深度融合。数字经济时代数据成为新的核心生产要素,数据要素的广泛应用必然为实体企业带来根本性变革,进而从融资环境、要素配置、组织管理、技术创新等多个方面驱动实体企业投资收益率的提升。而投资收益率是影响企业投资方向决策的重要因素之一,特别是与近年来中国实体企业中普遍存在的“脱实向虚”金融资产投资偏好密切相关。由此产生了本文要研究的主要问题:数字经济发展会影响中国实体企业的金融化吗?研究该问题不仅有助于为数字经济的高质量发展驱动效应提供微观经验基础,也能为治理当前实体经济与虚拟经济之间的发展失衡问题提供一定的经验支持。同时考虑中国的特殊国情,政府仍在资源配置中起着重要作用,本文将地方政府行为纳入到统一的分析框架,并尝试回答数字经济发展对实体企业金融化的影响是否会因地方政府行为的差异而有所不同?

一、文献综述

伴随各国经济发展的“脱实向虚”趋势,企业金融化一度成为学者们关注的焦点。早期研究多从宏观层面入手,探讨企业金融化经济行为的影响与后果。大多研究都认为实体企业对金融投资或金融投机的过度依赖,导致大量实业资本涌入虚拟经济部门,形成产业的空心化现象[1]。也有学者进一步指出,企业金融化会抑制实体经济的增长速度、加剧经济发展的不稳定性[2]。近年来金融化微观领域的研究日益丰富,从内部影响因素研究看,部分学者聚焦于公司治理因素在企业目标从长期增长向短期增值倾斜过程中的影响,进而阐释企业金融化的内在机制[3-4]。还有学者通过实证研究证明了盈利能力[5]、全要素生产率[6]对企业金融化的实际影响。从外部影响因素研究看,现有相关研究仍处于探索阶段,部分学者论述了经济发展不确定性、货币政策、自由贸易试验区设立对企业金融化的影响。

在数字经济发展经济后果研究的宏观层面,多数研究集中于数字经济对经济发展[7]、生产力提升[8]的积极影响。在中观视角,学者主要关注数字技术对产业结构优化、制造业转型升级的推动效应[9-10]。也有学者从“数字鸿沟”问题出发,指出数字经济发展会加剧地区间和产业间的发展不平等问题,得出了与多数正面影响不同的结论[11-12]。在与本文联系最为紧密的微观层面,随着数字经济发展指数量化研究的推进,学者们从不同视角测度数字经济发展的综合水平,验证数字经济发展对企业生产率与产值的影响[13-14]。

综上所述,一方面,有关企业金融化影响因素的现有研究,具体到数字经济这一崭新外部情景因素对企业金融化的研究仍十分鲜见。另一方面,现有关于数字经济发展经济后果的研究,在微观领域仍处在探索阶段,具体到数字经济对企业金融化的影响研究,则几近空白。因此,本文将企业金融化作为研究对象,探讨中国制度背景下数字经济发展对实体企业金融化的实际影响。

本文可能的边际贡献:第一,以数字经济发展的崭新情景为切入点,拓展实体企业金融化的研究视角。有别于现有企业金融化研究较多集中于投资动机与后果研究领域,本文重点关注数字经济发展对实体企业金融资产配置的影响,以期进一步丰富实体企业金融化的外部影响因素研究领域。第二,揭示数字经济影响实体企业金融化的传导机制,深化实体企业金融化外部影响因素的现有文献。通过中介效应揭示数字经济影响企业金融化的内在机理,拓展现有相关研究的理论分析深度,同时进一步确认中国实体企业金融化的主要动机。第三,立足于中国特殊的制度背景,将地方政府行为纳入到数字经济对企业金融化影响的分析框架中。考虑地方政府干预仍然是中国经济发展不可忽视的制度背景因素,本文从理论层面拓展分析地方政府行为对数字经济与实体企业金融化之间关系可能存在的调节机制,并在实证分析中进行检验,进而为提升地方政府行为在实体企业金融化中的治理效应提供一定的理论依据。

二、理论分析与研究假设

(一)数字经济发展与实体企业金融化

基于近年來中国实体经济收益率持续下行与金融业超额回报率并存的事实,中国实体企业配置金融资产的目的大致分为市场套利的逐利动机与资金储备的避险动机[15]。其中,市场套利是指实体企业以逐利为目的,凭借金融投资与实体投资之间回报率的巨大差异,通过配置金融资产获得超额回报率的投资行为 ;而资金储备是指实体企业以避险为目的,把闲置资金投资至金融资产上进行预防性资金储备,以应对突发状况可能存在的融资困境。

外部经济环境的改变不仅对宏观经济发展具有强大的作用与影响,而且能通过基础设施建设、市场环境调整等多种渠道影响微观企业的投资行为决策[16]。因此,数字经济的发展能通过对市场信息不对称问题的有效缓解,促进要素“正配”机制的构建,进而有利于形成良性的融资市场环境与市场竞争环境。具体而言:一方面,实体企业在良好的融资市场环境中,能规避因资本错配导致的融资困境,进而减少基于预防性储备为目的的金融资产配置。另一方面,实体企业在良好的市场竞争环境中,行业竞争的加剧能对实体企业的研发创新形成倒逼效应,进而提升主营业务的盈利水平、降低金融化的市场套利动机。基于以上分析,本文提出以下研究假设:

H1:在其他条件一定的情况下,数字经济的发展显著降低了实体企业金融化。

(二)区分不同动机金融化的影响机制分析

长久以来,融资约束作为实体企业发展的主要阻碍在中国企业中普遍存在。合理配置金融资产有助于实体企业突破有限的外部融资途径与昂贵的外部融资成本,进而获取企业发展的充足资金,避免因非预见风险导致可能出现的资金困境。而数字经济的发展,能通过降低外部融资机构与实体企业间的信息不对称,有效缓解实体资本配置的“领域错配”“属性错配”和“阶段错配”问题,促进资金流入具有高效生产率与发展潜力的实体行业。因此,数字经济发展能缓解实体企业的融资约束,促进其将原本准备用于预防性储备的富余资金投入到实体生产领域,进而减少其持有的金融资产规模。

考虑风险承担水平是代表企业投资决策时风险偏好的重要变量,因此一般而言,企业风险承担水平越高,则代表其偏好于风险性高的长期创新投资项目,并愿意承担可能存在的财务困境。也就是说,随着企业风险承担水平的提升,企業的创新能力会逐步提升,从而推动其实体投资回报率的提升并增强其主营业务的盈利能力,进而有利于实体企业应对可能出现的融资困境。而数字经济的发展,能通过便捷、高效、安全的普惠金融体系,迅速的供需信息匹配及强大的市场信息整合系统,提升企业在进行创新类高风险实体投资时应对较高流动性风险的承担能力,进而弱化实体企业配置金融资产的避险动机。基于以上分析,本文提出以下研究假设:

H2a:在避险动机下,企业融资约束的缓解与风险承担能力的增强,是数字经济发展抑制实体企业金融化的可能渠道。

中国经济发展步入新常态后,多数实体企业面临主营业务生产效率低、盈利能力差的困境,此时实体企业管理者往往出于套利动机,将原本用于实业投资的资本转投在金融资产上,以期通过分享金融行业的超额收益率,达到维持企业价值的目的。而数字经济的发展,不仅能通过提高生产者之间的协同效率,搭建数字化协同研发平台,提高供应链不同环节上的企业合作效率,还能将繁琐的市场数据转化成有用的生产、交易信息,降低企业运营管理成本和销售成本,缓解供需两端匹配缺口,进而从多重渠道促进实体企业的盈利效率提升。因此,数字经济发展能通过增强实体企业的成长能力,促进主营业务盈利和金融资产盈利差距的不断缩小,最终有利于不断减少其对金融资产的持有份额。

在现代企业的两权分离经营模式中,由于代理问题的存在,高管和控股股东出于个人私利,具有投资于投机套利项目的倾向,而具有高额回报、流动性强特性的金融资产则往往沦为企业高管和控股股东进行套利的绝佳工具。考虑有效的内部监督机制能够通过改善信息环境,进而提高企业的信息透明度。同时随着信息不对称程度问题的缓解,高管和控股股东增加金融资产配置的投机行为也更容易被监督与识别。因此,数字经济的发展,能够利用数字技术快捷、便利的获取所需真实信息,有效降低由信息不对称问题所导致的高额代理成本,进而有效抑制高管和控股股东增持金融资产的机会主义行为。基于以上分析,本文提出以下研究假设:

H2b:在逐利动机下,企业成长性的提升与代理成本的下降,是数字经济发展抑制实体企业金融化的可能渠道。

三、研究设计

(一)研究样本选取

本文选取的样本为沪深两市A股上市公司2011-2020年共计10年的数据。特别说明的是,之所以选取2011年为样本考察期的起始点,主要由于本文核心解释变量数字经济的衡量中所涉及的数字金融指数是从2011年开始发布。删除异常值后,本文最终选取的样本数为1262家企业。

(二)基准模型构建

为研究数字经济发展对实体企业金融化的影响,本文构建了模型(1),具体形式如下:

FINj,t=α0+α1DEj,t-1+α2Controlj,t-1+Individual+Industry+Year+εj,t-1(1)

模型(1)中的被解释变量企业金融化(FIN),借鉴Demir(2009)[17]、宋军和陆旸(2015)[18]对金融资产的归类,将其定义为5类核心资产5类核心金融资产包括:交易类金融资产、发放贷款及垫款、可供出售金融资产、持有至到期投资和投资性房地产。,并用总资产对其进行标准化处理。

模型(1)中的解释变量数字经济(DE),本文借鉴参考刘军等(2020)[19]的研究,从互联网发展和数字金融发展两个方面对数字经济发展水平进行综合评价。本文结合城市层面数据的可获得性,主要测度指标为互联网普及率、相关从业人员情况、相关产业产出情况和移动电话普及率与数字金融指标。将上述5个指标数据进行标准化处理后,通过主成分分析法得到测度数字经济的综合发展指数。

对于模型(1)中的控制变量(Control),本文借鉴前人的研究经验,从企业层面和城市层面两方面选取。企业层面主要包括,总资产(Size)、企业年龄(Age)、资产收益率(ROA)、资产负债率(Lev)的特征变量,以及股权集中度(Top1)、董事会规模(Board)、董事会独立性(Indsize)、两权分离(Dual)的公司治理变量。城市层面包括经济发展水平(Pgdp)、工业化水平(Ind)与对外开放水平(Open)。另外,本文还设置了表示实体企业个体差异的虚拟变量(Individual)、表示行业差异的虚拟变量(Industry)和表示年度差异的虚拟变量(Year)。另外在模型(1)中,j、t分别表示企业与年代,εj,t为随机扰动项。最后,本文的所有回归模型都经过了针对企业层面的聚类稳健标准误调整。

(三)中介效应模型构建

与上文中不同动机下的影响机制论述一致,在避险动机下以融资约束、风险承担为中介变量。其中中介变量融资约束(CFS),借鉴张杰等(2012)[20]的两阶段方法,以企业资产增长率对现金流的敏感性指标衡量。中介变量企业风险(RRiskT),则借鉴孙艳梅等(2019)[21]等国内学者的相关研究,选用常见指标企业盈利的波动性指标衡量,并将考察期的时限设定为3。而在逐利动机下则以企业成长性、代理成本为中介变量,其中中介变量企业成长性(Tobins Q),考虑托宾Q值相较于销售收入增长率、利润增长率等其他常见测算指标更能反映企业的核心发展能力。因此,本文选择托宾Q值衡量企业的成长性。中介变量代理成本(AC),考虑管理费用率可以揭示包括在职消费在内的经营费用控制效率,因此本文借鉴魏志华等(2012)[22]的研究,采用管理费用率衡量第一类代理问题的严重程度。

以融资约束为中介变量的中介效应模型具体如下:

CFSj,t=α0+α1DEj,t-1+α2Controlj,t-1+Individual+Industry+Year+εj,t-1 (2)

FINj,t=α0+α1DEj,t-1+α2CFS+α3Controlj,t-1+Individual+Industry+Year+εj,t-1 (3)

以风险承担为中介变量的中介效应模型具体如下:

RRiskTj,t=α0+α1DEj,t-1+α2Controlj,t-1+Individual+Industry+Year+εj,t-1 (4)

FINj,t=α0+α1DEj,t-1+α2RRiskT+α3Controlj,t-1+Individual+Industry+Year+εj,t-1 (5)

以企業成长性为中介变量的中介效应模型具体如下:

Tobin′s Qj,t=α0+α1DEj,t-1+α2Controlj,t-1+Individual+Industry+Year+εj,t-1 (6)

FINj,t=α0+α1DEj,t-1+α2Tobin′s Q+α3Controlj,t-1+Individual+Industry+Year+εj,t-1 (7)

以代理成本为中介变量的中介效应模型具体如下:

ACj,t=α0+α1DEj,t-1+α2Controlj,t-1+Individual+Industry+Year+εj,t-1 (8)

FINj,t=α0+α1DEj,t-1+α2AC+α3Controlj,t-1+Individual+Industry+Year+εj,t-1 (9)

由于上文模型(1)为上述中介效应的基准模型,此处不再重复列示。

四、实证检验

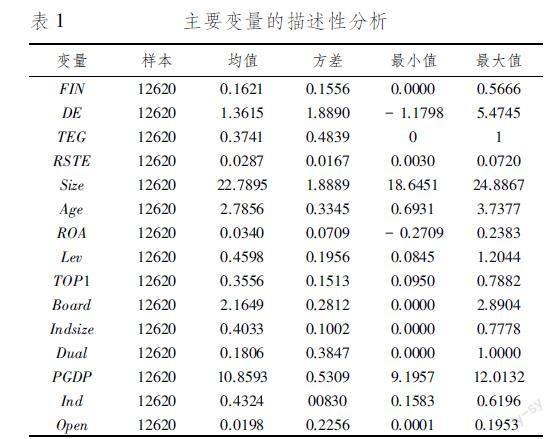

(一)描述性统计与多重共线性检验

从表1可知,本文主要被解释变量企业金融化的最小值与最大值之间存在较大差异,这就为本文研究的开展提供了良好的现实基础。

(二)主体回归结果与分析

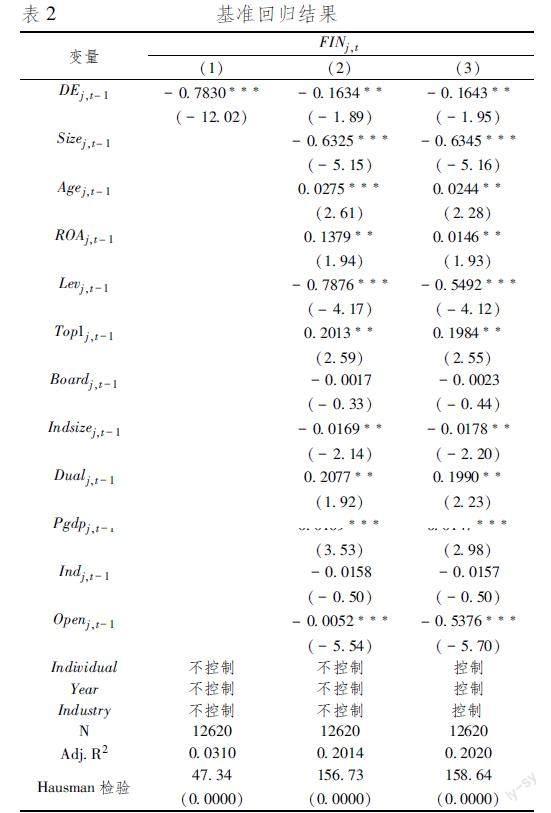

表2中报告的是模型1的基准回归估计结果。具体而言,表2中 第(1)列没有添加控制变量,解释变量数字经济(DE)在1% 的水平上显著为负。第(2)列又添加了企业层面与城市层面的控制变量,解释变量数字经济(DE)仍在5% 的水平上显著为负。第(3)列又控制了个体、年度和行业的固定效应,解释变量数字经济(DE)依然在5% 的水平上显著为负。从数值上看,地方的数字经济发展指数每增长10%,会导致区域内实体企业金融化程度下降约1643个百分点。因此从以上回归结果看,地方数字经济的发展抑制了区域内实体企业的金融化,假设H1得到有效支持。

(三)内生性与稳定性检验

1.内生性检验

由于宏观经济环境复杂多变,“宏观经济变量+一年期效应”的模型设定形式通常存在遗漏重要变量的问题,进而导致可能的内生性问题。因此本文借鉴韩璐等(2021)[23]的研究,采用全国各城市邮局数(1984年)与上一年互联网宽带接入用户数的交互项,作为数字经济发展指数(ED)的工具变量。

2.稳健性检验

首先,考虑企业的金融资产投资决策具有一定的时间累积性与延续性,因此静态投资模型可能存在设定形式不当的问题,本文利用动态面板的估计方法重做上述检验。其次,参考借鉴顾雷雷等(2020)[24]的研究中对于企业持有金融资产的定义,在前文5类核心金融资产的基础上,依据企业资产负债表的科目,拓展衡量口径,添加非核心金融资产至12类12类拓展金融资产具体为:交易类金融资产、发放贷款及垫款、可供出售金融资产、持有至到期投资、投资性房地产、衍生金融资产、其他应收款、买入返售金融资产、一年内到期的非流动资产、其他流动资产、长期股权投资、其他非流动资产。。将12类金融资产的总和进行标准化,重新测算企业的金融化程度。再次,由于四个直辖市的行政级别和经济发展水平与中国其他省份相比,具有存在显著的差异,因此本文剔除处于这四个直辖市范围内的企业样本,重新检测。

以上内生性检验和稳健性检验的结果,进一步说明了上文实证结果的稳健性限于篇幅,内生性检验和稳健性检验结果未列示,如有需要请向作者索取。。

(四)影响机制中介模型回归结果与分析

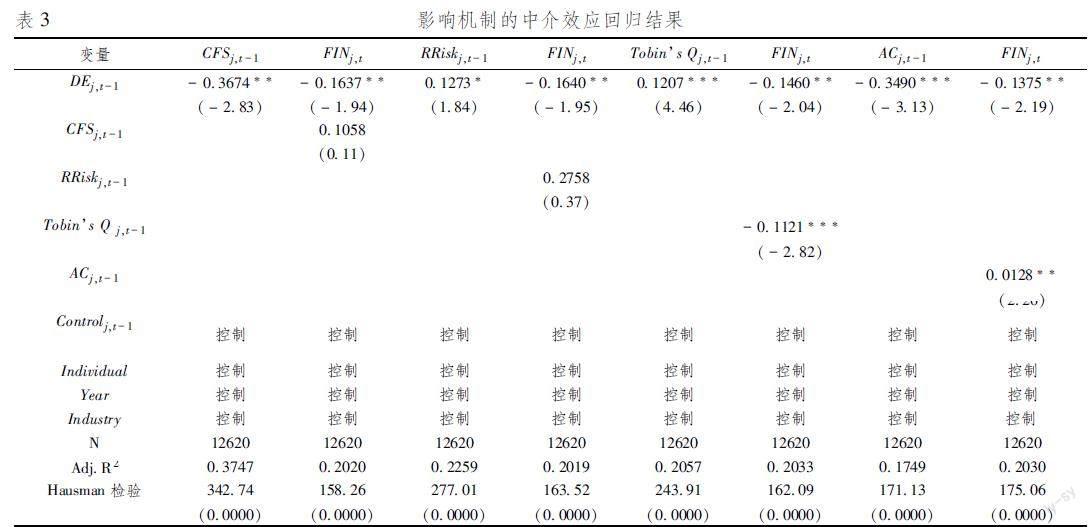

表3中第(1)列与第(2)列报告的是避险动机下融资约束影响机制的回归结果。第(1)列的被解释变量为中介变量融资约束(CFS),本文重点关注的解释变量数字经济发展(DE)显著为负,即数字经济发展能有效缓解企业的融资约束,与预期一致。第(2)列的被解释变量为企业金融化(FIN)。与基准方程模型1的回归结果相比,在加入中介变量融资约束(CFS)之后,数字经济(DE)依然在5%的水平上显著为负,但中介变量融资约束(CFS)并不显著,即融资约束中介效应影响机制没有得到回归结果的支持。表3中第(3)列与第(4)列報告的是避险动机下企业风险承担影响机制的回归结果。第(3)列的被解释变量为中介变量企业风险承担(RRrisk),本文重点关注的解释变量数字经济(DE)显著为正,即数字经济发展有利于促进企业的风险承担,与预期一致。第(4)列的被解释变量为企业金融化(FIN)。与基准方程模型1的回归结果相比,在加入中介变量企业风险承担(RRrisk)之后,数字经济发展(DE)依然在5%的水平上显著为负,但中介变量企业风险承担(RRrisk)也并不显著,即风险承担中介效应影响机制没有得到回归结果的支持。

表3中第(5)列与第(6)列报告的是逐利动机下企业成长性影响机制的回归结果。第(5)列的被解释变量为中介变量企业成长性(Tobins Q),本文重点关注的解释变量数字经济(DE)显著为正,即数字经济发展能促进企业成长性的提升,与预期一致。第(6)列的被解释变量为企业金融化(FIN)。与基准方程模型1的回归结果相比,在加入中介变量企业成长性(Tobins Q)之后,中介变量企业成长性(Tobins Q)显著为负,同时数字经济(DE)在5%的水平上显著为负且系数绝对值更小,即企业成长性中介效应影响机制得到了回归结果的支持。表3中第(7)列与第(8)列报告的是逐利动机代理成本影响机制的回归结果。第(7)列的被解释变量为中介变量代理成本(AC),本文重点关注的解释变量数字经济(DE)显著为负,即数字经济发展能有效降低企业的代理成本,与预期一致。第(8)列的被解释变量为企业金融化(FIN)。与基准方程模型1的回归结果相比,在加入中介变量代理成本(AC)之后,中介变量代理成本(AC)为正,同时数字经济(DE)在5%的水平上显著为负且系数绝对值更小,即代理成本中介效应影响机制得到了回归结果的支持。

根据前文的影响机制分析,如果企业基于避险动机而增持金融资产,那么企业融资约束的缓解与风险承担能力的增强都是数字经济作用于企业金融化的内部影响渠道,但实证结果并未支持这一判断,即 H2a 没有得到验证。同时,如果企业基于逐利动机而增持金融资产,那么企业成长性的提升与代理问题的缓解都是数字经济作用于企业金融化的内部影响渠道,同时实证结果支持了这一判断,即 H2b得到了验证。综上所述,从影响机制的分析看,投机逐利仍然是中国企业金融化的主要动机,而预防避险动机得不到任何实证结果的支持。

五、地方政府行为的调节效应研究

在中国财政分权的制度背景下,地方政府拥有巨大的资源配置权力。因此,本文进一步探讨在不同的地方政府行为下,会加剧还是弱化数字经济发展对实体企业金融化的抑制效应。具体而言,本文选取地方政府政策行为的一致性维度和偏好性维度,从政策不确定性和财政科技支出两方面刻画地方政府的行为。

从政策不确定性看,地方政府官员变更往往会影响区域经济政策的连贯性,主要原因在于不同官员在制定区域经济发展政策上存在差异化倾向,同时新上任官员为树立个人威信也有强烈动机制定与前任官员有差异的经济政策。首先,地方经济政策不确定性往往给实体企业带来系统性风险,导致主营业务营业收入的波动和现金流动性的明显变化。因此,为应对政策不确定性可能产生的经营风险,实体企业倾向于选择持有金融资产以对冲风险,同时谨慎进行实业投资以控制风险。其次,地方经济政策不确定性往往还伴随着政策性信贷资源配置的重建与市场性信贷资源的收紧,导致实体企业的融资约束情况进一步恶化。因此,为应对政策不确定性可能产生的融资困境,实体企业倾向于理智选择短期见效的项目,也就强化了其进行金融投资的动机。再次,地方政策不确定性往往会加剧实体企业经营过程中的委托代理问题与信息不对称,也就更有利于管理层和控股股东出于个人私利增加具有风险溢价的金融资产配置。综上,地方政府行为的政策不确定性强化了实体企业的金融资产配置动机,也就弱化了数字经济发展对实体企业金融化的抑制效应。

从财政科技支出看,财政分权为地方官员的偏向性财政支出行为提供了制度条件,而在财政分权体制下,地方政府官员可以通过偏向性财政支出进行偏向性投资以发展地区经济。由于不同类别的地方政府财政支出倾向对辖区经济发展的驱动力度具有显著差异,因此地方政府的财政科技支出倾向代表其对辖区内的研发创新活动具有足够重视,间接对实体企业的实业投资活动产生了一定的支持效应。首先,地方政府的财政科技支出倾向能通过财政支持手段,直接缓解实体企业中融资约束问题最为突出的创新融资约束。而创新研发融资难问题的缓解,能有效促进实体企业创新投资超额回报率的实现,进而通过盈利能力的提升,激励其在加大实业投资力度的同时减少所持有的金融资产规模。其次,地方政府的财政科技支出倾向能通过推动产学研合作、搭建创新服务平台以及布局创新基地等途径,有效促进辖区内良性创新生态体系的形成,进而为地区实体企业的技术创新“提速增效”。而实体企业创新能力的增强无疑会为其带来超额收益,因此在逐利动机驱使下,实体企业会调整企业的投资方向,将有限资金更多投入到实体经济中。综上本文认为,地方政府行为的财政科技支出倾向减弱了实体企业的金融资产配置动机,也就促进了数字经济发展对实体企业金融化的抑制效应。

为研究地方政府行为的调节效应,本文分别选取地方政策不确定性和地方财政科技支出为调节变量,构建了模型(10)和模型(11)。具体形式如下:

FINj,t=α0+α1DEj,t-1+α2TEGj,t-1+α3R&Dj,t-1×TEGj,t-1+α4Controlj,t-1+Individual+Industry+Year+εj,t-1(10)

FINj,t=α0+α1DEj,t-1+α2RSTEj,t-1+α3R&Dj,t-1×RSTEj,t-1+α4Controlj,t-1+Individual+Industry+Year+εj,t-1 (11)

模型(10)中的调节变量地方政策不确定性(TEG),参考徐业坤等(2013)[25]的研究,选用地级市主要官员 (市委书记和市长)的更替为地方政策不确定性的代理变量。该代理变量为虚拟变量,若本年度主要官员更替则赋值为1,反之则赋值为0。模型(11)中的调节变量地方财政科技支出(RSTE),参考辛冲冲和陈志勇(2018)[26]的研究,采用地方政府的财政支出方向性比例指标,即地方预算内科学技术支出占财政支出总额的比重。

表4报告了调节效应的回归估计结果。第(1)列在基础模型(1)中引入了调节变量地方政策不确定性(TEG)。第(2)列中又引入了数字经济与地方政策不确定性的交叉项(DE×TEG),其在5% 的水平上显著为正。由此说明地方政策不确定性的提升,会弱化数字经济发展对企业金融化的抑制效应。 第(3)列中,本文在基础模型(1)中引入了调节变量地方财政科技支出(RSTE)。第(4)列中又引入了数字经济与地方财政科技支出的交叉项(DE×RSTE),其在1% 的水平上显著为负。由此说明地方财政科技支出的提升,会促进数字经济发展对企业金融化的抑制效应。上述两个交叉项的回归结果都与本文有关地方政府行为调节效应的理论分析一致,即上文分析得到了回归结果的支持。

六、结论与启示

针对中国数字经济快速发展及其与实体经济广泛融合的现实背景,本文就数字经济发展是否能影响实体企业的金融投资方向决策这一问题进行实证研究。研究发现:(1)数字经济发展对实体企业金融化具有显著抑制效应;(2)区分企业金融投资目的的中介效应研究结果发现,企业成长性提升和代理问题改善都是数字经济作用于实体企业金融化的影响渠道,但融资约束缓解与风险承担提升的影响机制渠道没有被支持,而这也进一步明确了中国实体企业金融资产配置的主要目的倾向于“套利”,而非“避险”;(3)地方政策不确定性与财政科技支出都能顯著调节数字经济与实体企业金融化之间的关系。根据本文的研究结论,我们提出如下政策建议:第一,实体企业应积极拥抱数字化转型趋势,促进企业核心优势的长远发展,合理抑制金融化趋势。一方面,实体企业应结合自身特点寻求适宜的数字化转型路径,通过不断提升自身的数字化能力与数字化素养,充分释放数字化转型的红利效应。另一方面,实体企业应紧抓数字经济与实体经济深度融化所带来的投资机会,依托数字化变革,推进其长足发展,进而筑牢实体企业的核心根基并抑制以“套利”为目的的过度金融化。第二,政府应积极营造数字经济发展的外部环境,促进实体经济“脱虚返实”。首先,基础设施是数字经济发展的根基,政府应大力推动数字基础设施建设,夯实数字经济发展环境中的外部技术设施支持。其次,数字经济发展离不开外部制度环境的不断完善,政府应推进数字经济发展相关法律法规的健全,保护数字知识产权和个人数据安全,监管数字经济的有序发展,不断提升数字经济发展的外部制度环境质量。

参考文献:

[1] Ozgur Orhangazi.Financialization and Capital Accumulation in the Nonfinancial Corporate Sector: A Theoretical and Empirical Investigation on the US Economy, 1973-2004[J].Cambridge Journal of Economics, 2008, 12(6): 863-886

[2] 张军,金煜中国的金融深化和生产率关系的再检1987-2001[J].经济研究,2005(11):34-45

[3] James R Crotty The Neoliberal Paradox: The Impact of Destructive Product Market Competition and Impatient Finance on Nonfinancial Corporations in the Neoliberal Era[J] Research Briefs, 2005, 35(3):1-7

[4] 杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136-154.

[5] 王怀明,王成琛.主业盈利能力、高管激励与企业金融化[J].商业研究,2020(8):99-106.

[6] 张建伟.全要素生产率与企业金融化——基于企业异质性视角分析[J].投资研究,2019,425(38):83-94.

[7] 张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86

[8] Emmanouil Tranos, Tasos Kitsos, Raquel Ortega-Argilés Digital Economy in the UK: Regional Productivity Effects of Early Adoption[J].Regional Studies, 2021, 55(12): 1924-1938.

[9] 李春发,李冬冬,周驰.数字经济驱动制造业转型升级的作用机理——基于产业链视角的分析[J].商业研究,2020(2):73-82.

[10]卢建霖,蒋天颖.绿色金融、数字化与制造业升级[J].哈尔滨商业大学学报(社会科学版),2022(4):44-53.

[11]Heinz Bonfadelli. The Internet and Knowledge Gaps:A Theoretical and Empirical Investigation[J] European Journal of Communication,2002,17(1): 65-84

[12]邱泽奇,张樹沁,刘世定,等 从数字鸿沟到红利差异——互联网资本的视角[J].中国社会科学,2016(10):93-115

[13]姜松,孙玉鑫 数字经济对实体经济影响效应的实证研究[J].科研管理,2020,41(5): 31-39

[14]杜传忠,张远字经济发展对企业生产率增长的影响机制研究[J].证券市场导报,2021(2):41-51

[15]王红建,曹瑜强,杨庆.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J].南开管理评论,2017,20(1):156-166.

[16]黃玖立,吴敏,包群. 经济特区、契约制度与比较优势[J].管理世界,2013(11):28-38.

[17]Firat Demir Financial Liberalization, Private Investment and Portfolio Choice: Financialization of Real Sectors in Emerging Markets[J] Journal of Development Economics, 2009, 88(2):314-324

[18]宋军,陆旸 非货币金融资产和经营收益率的 U 形关系——来自我国上市非金融公司的金融化证据[J] 金融研究,2015,420(6):111-127

[19]刘军,杨渊鋆,张三峰.中国数字经济测度与驱动因素研究[J].上海经济研究,2020(6):81-96.

[20]张杰,芦哲,郑文平,等融资约束、融资渠道与企业R&D投资[J].世界经济, 2012, 35(10): 66-90.

[21]孙艳梅,郭敏,方梦然.企业创新投资、风险承担与股价崩盘风险[J].科研管理,2019(12):144-153.

[22]魏志华,吴育辉,李常青.家族控制、双重委托代理冲突与现金股利政策——基于中国上市公司的实证研究 [J]金融研究,2012,385(7):168-181.

[23]韩璐,陈松,梁玲玲.数字经济、创新环境与城市创新能力[J].科研管理,2021,42(4):35-45

[24]顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[J].金融研究,2020(2):109 -127.

[25]徐业坤,钱先航,李维安.政治不确定性、政治关联与民营企业投资——来自市委书记更替的证据[J].管理世界,2013(5):116-130.

[26]辛冲冲,陈志勇.财政分权、政府竞争与地方政府科技支出——基于中国省级面板数据的再检验[J].山西财经大学学报, 2018,40(6):1-16.

Digital Economy, Local Government Behavior and Financialization of Real Enterprises

MA Hong,HOU Gui-sheng

(School of Economics and Business,Shandong University of Science and Technology,

Qingdao 266590,China)

Abstract: The financialization of real enterprises is closely related to the external economic environment, so this paper believes that the new situation of digital economy will have a profound impact on the financialization of real enterprises in China. This paper empirically investigates the actual impact and internal mechanism of digital economy development on enterprise financialization, and further considers the moderating effect of local government behavior on the relationship between the two. The main conclusions are as follows: first, the development of digital economy can significantly restrain the financialization of real enterprises. Secondly, both the improvement of enterprise growth and the alleviation of agency problems are possible channels through which the digital economy acts on the financialization of real enterprises. However, the impact mechanism of the alleviation of financing constraints and the enhancement of risk bearing capacity is not supported by empirical data. At the same time, it is further clarified that the main purpose of financial asset allocation of Chinese real enterprises tends to be speculative arbitrage rather than precautionary savings. Thirdly, Science and technology fiscal expenditure of local government and uncertainty of local economic policy can significantly adjust the relationship between digital economy and financialization of real enterprises. The research of this paper is not only conducive to expanding the research scope of the influence factors of the financialization of real enterprises in the field of external environment, but also has important research significance for cracking the trend of the financialization of real enterprises in China and promoting the micro driving effect of digital economy.

Key words:land finance; financialization of enterprises; local government behavior

(責任编辑:赵春江)

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国外汇(2019年18期)2019-11-25

哲学评论(2017年1期)2017-07-31

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年9期)2017-05-04

数学年刊A辑(中文版)(2015年2期)2015-10-30

中国乡镇企业会计(2015年12期)2015-03-17

当代经济科学(2015年2期)2015-02-03

新高考·高二数学(2014年7期)2014-09-18