投资识人的四大陷阱与八项素质

2023-09-25 10:11:06李祖滨赵芳华

中欧商业评论 2023年3期

李祖滨 赵芳华

2019年,在笔者的博士论文通过答辩时,投资行业正如日中天,投资人们忙得不亦乐乎。三年的新冠疫情过后,投资界似乎跌到低谷,有人在哀叹时运不佳,也有人开始了深刻反思:如果没有疫情,股权投资就不会经历这次跌落吗?新冠肺炎疫情只不过提前了跌落的时间,并且加剧了跌落的程度。

过去30多年,中国投资领域一直在高速发展,虽然有阶段性起伏,但投资总量呈明显增长趋势。在投资热潮的背后,失败的数据却触目惊心。据统计,天使投资失败的比例高达90%,风险投资失败的比例高达70%~80%,私募投资失败的比例也达40%~50%。其中多数投资(81%)的失败可以归结为投资者在投资对象甄选上的缺陷。

美国最早的风险投资家威廉·德雷帕(William Draper)很早就提出了“风险投资就是投人” 这一理念,在投资界的论坛和投资人的言谈中也常常听到“投资就是投人”的观点,但在绝大多数投资活动中,投资者往往更看重行业、技术等因素,通常也将投资失败的原因归为行业、技术选择的失误。

在笔者看来,“投资就是投人”在投资界仍然处在概念阶段。这种理念难以真正成为投资者行为的根本原因有两个:一是重视度不够,二是缺乏具体标准。

如果对企业创始人和经营团队缺乏精确选择,5年、10年、20年后,我们会不会像现在评价过去GDP粗放增长带来资源浪费一样,评价盲目投资、粗放投资造成了人才、资金和时间的巨大浪费?

基于对企业家精神、创业者素质和领导者素质的研究总结与提炼,我们搭建了投资对象的素质画像,即投资者要关注创始人的八大素质——成就动机、谦虚利他、冒险精神、抗压耐挫、商业敏锐、精细运营、资源整合和团队领导。

根据德鲁克的管理四维度,这八大素质可分为四组:管理目标——成就动机和谦虚利他;管理自我——冒险精神和抗压耐挫;管理任务——商业敏锐和精细运营;管理他人——资源整合和团队领导。

每一组中的两项素质互为二元补充,第一类素质——成就动机、冒险精神、商业敏锐、资源整合,我们将之归为“表象素质”,具备这些特质的创业者非常容易受到投资者的关注和青睐;第二类素质——谦虚利他、抗压耐挫、精细运营和团队领导,我们将之归为“内在素质”。在“表象素质”凸显的情况下,创业者的后一类特质很容易被忽略,但这些特质又是决定投资能否成功的关键。过多看重表象素质,忽视内在素质,是真正的投资陷阱。

投资陷阱1:看重成就动机,忽视谦虚利他

韩勇给投资机构的第一印象是目标感强、雄心勃勃,虽然学历不高,但他凭借20多年异常的勤奮和努力,在一个消费品细分领域杀出了属于自己的天地。投资机构也因为韩勇的这些优点,对韩勇公司做了A轮投资。

在一年多深入了解后,投资机构发现,谦和只是韩勇的表象,自负和以自我为中心才是真实的韩勇。

他对内管理风格非常强势,对下属更是有一点不满意都会直接冷言相加、张口开骂。在一次培训会议上,部门负责人做开场主持发言,上去后没有先讲“韩总好”,就被他骂下去要求重新开场。他身边的高管对其都是唯唯诺诺,没有人敢提建议,有本事有骨气的员工也都陆续选择离开。

对待供应商,凭借一些品牌优势,他也是咄咄逼人地压榨,有的合作商无奈终止了合作。

企业从开始的迅猛发展逐渐慢了下来,有些区域已经被竞争者超越。韩勇的公司在行业里的领先优势不如之前明显了,投资机构也在考虑要不要继续向其投资……

假如创业者的“成就动机”低,不论他是“谦虚利他”低的失败者,还是“谦虚利他”高的平庸者,通常都难以博得投资人的兴趣,所以投资人也不会有错投。但在实际投资过程中,投资者经常会更加关注创始人的成就动机,而忽视谦虚利他的品质,落入“高成就动机-低谦虚利他”的投资陷阱。通常这类创始人在开始阶段更容易得到投资者的青睐,他们会为自己和团队设立一个宏伟的具有挑战性的目标,并展示出强大的内驱力和勇往直前的信心、决心,但由于缺乏谦虚利他的品质,通常会对自己的评价偏高,忍不住向他人炫耀自己的成就,同时刻意夸大自己的努力和影响,也很少征求和尊重他人的意见,很少考虑别人的感受和需求,最终将陷入孤立无援的境地,导致创业失败概率大增。

在这一对特质上,只有 “成就动机”和“谦虚利他”都高的成功者,才是投资人的正确选择。

投资陷阱2:看重冒险精神,忽视抗压耐挫

面对没有表现出“冒险精神”的创始人,投资人也不会感兴趣。不论创始人是“抗压耐挫”低的失败者,或者是“抗压耐挫”高的平庸者,投资人是很少去投的,所以,投资人不会在这里错投。

而“高冒险精神-低抗压耐挫”的象限,又是另一个投资者易落入的陷阱。冒险精神较强的创始人,很容易在市场机遇萌芽阶段或创业初期快速成长崛起,他们为了获得更高的收益愿意承担更大的风险及由此带来的巨大压力,凭借果敢进入新的市场细分领域,受到资本市场的追捧。但如果他们抗压耐挫的能力较弱,对风险缺乏防范预案能力,遭遇挫折时很少从自身找原因并难以快速恢复,一旦面对来自市场环境、资本和内部运营等各方面的挑战时,就容易产生焦虑情绪、退缩念头和逃避行为,导致企业在危机中一蹶不振。

事业成功的人往往是历经多次失败、经得起失败的磨难、从失败中再次崛起的人。在这一对特质上,只有兼具“冒险精神”和“抗压耐挫”的成功者,才应该成为投资人的正确选择。

投资陷阱3:看重商业敏锐,忽视精细运营

巨海公司创始人陈永华是军转民干部,在人工智能领域研究很深,在行业风口之际,他敏锐感知到他研究的军用技术转民用会有很广阔的市场前景,当时好几家投资机构争相给他投资。但三年过去了,巨海公司的利润和人效一直上不来,经营情况不是很乐观,能不能上市还是个未知数。

原因在于,巨海公司的管理非常粗放,不少员工在上班期间打游戏、睡觉,声称公司倡导自由文化。员工之所以有时间打游戏,是因为整体的产品研发管理机制不完善,研发流程低效,设计、研发、测试、送审四个环节的配合松散,研发人员经常在等待产品设计经理的产品需求文件,测试又经常在等待研发人员的功能提测,送审阶段的时间又非常不可控……产品上线周期被无限拉长。这直接导致这家企业人均产值只有30多万元,远远低于行业70万元的平均水平。

陈永华过去没有企业精细管理的经历和能力,对以上问题,他开始还觉得无所谓,近一年感觉这是严重的问题,却也束手无策。据说,陈永华也聘请了一家管理咨询公司,但是管理咨询公司的变革方案因与陈永华理念差距太大无法奏效。眼看投资已经被花光,巨海公司离自我造血还遥遥无期。

这个案例中的陈永华有着极高的商业敏锐,无奈他的精细运营能力又是极低的。那些乐于追逐风口、押宝赛道的投资人,在投资时往往容易被“商业敏锐”高的创始人吸引,而“精细运营”的能力需要非常深入的考察才能了解到。不少创始人是行业中最先摘桃尝鲜的领头人,他们总是能凭借敏感度率先杀入市场,但企业的成功,绝非凭借着商业敏锐便可长久,时间一长,运营能力短板开始暴露,难以克服粗放运营的本性,最终造成“盛筵难续”的局面。

如果只是考察到“商业敏锐”,而没有考察出“精细运营”,投资者就会落入“高商业敏锐-低精细运营”失败陷阱。

投资陷阱4:看重资源整合,忽视团队领导

还有的创业者自己头衔很光鲜,但身边无良将。20世纪90年代在国家大力提倡兴办乡镇企业的背景下,曹勇(化名)从一家化工国企的副厂长岗位辞职,带着身边的亲戚朋友创办了自己的企业,从化工材料销售起家,经过20多年的发展成长为当地一家研产销一体的行业龙头企业。随着研发能力的提升和行业地位的巩固,曹勇萌生了上市的想法,投资机构由此介入。得益于过往国企的背景,曹勇在资源整合方面一直得心应手,在行业、政府方面,他的十多个社会头衔多到名片上快要印不下:省企业家协会副会长、行业协会理事长、XX校友会会长……这么多的头衔、这样好的资源整合能力让投资者欣喜。

但當投资者开始深入企业,考察管理团队时却发现了大问题——管理团队整体学历偏低、能力偏弱,营销副总是曹勇原来的司机,生产副总是曹勇原公司的同事,财务、人事这些职能部门的负责人大部分都是曹勇的亲戚……投资机构跟着开了一次经营分析会,对曹勇的团队领导能力感到深深的担忧,投资决策也暂时搁浅。

在投资决策中,通常创业者的资源整合能力会被关注,但内部的团队领导能力容易被忽视,从而投资者落入“高资源整合-低团队领导”的投资陷阱。有些创始人有很好的外部合作资源,但在公司内部却没有搭建起高战斗力的核心经营团队,没有打造出高度协同的组织,再好的资源如果内部无力承接,创业的成功率也会大打折扣。

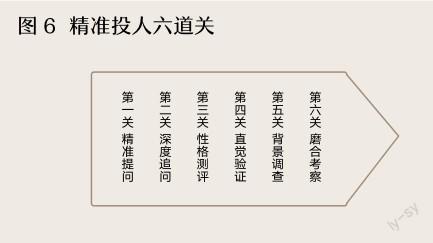

投资者如何采用科学的方法对投资对象进行系统、全面的考察,判断创始人是否具备以上八大特质?在《精准选人》一书中,我们根据多年的人力资源管理咨询经验,构建了精准选人的“六道关”体系。

精准提问和深度追问的融入,体现在投资者在提问和追问阶段中对素质型的结合,当然问题不能过于突兀,需要巧妙地结合在与创始人的沟通中,使用技巧性的话术加以引导。

例如为了判断创始人的成就动机,在创始人聊到过往经历时,可以引导创始人介绍过往制定的最高目标并成功实现的一段经历,在创始人描述的过程中,用STAR追问法,从S(Situation-背景)、T(Task-任务)、A(Action-行为)、R(Result-结果)四个方面加以引导从而展开描述,最终判断出创始人是否具备以上八大素质项。表2为八大素质项考察参考提问话术,投资者可根据情况在与创始人的沟通中灵活借鉴使用。

为方便投资者对STAR面试方法的理解,我们以考察“抗压耐挫”素质项为例,向读者展示一场完整的投资者和创始人的对话。

投资者:王总,在您过往创业经历中面对过很多艰难的时刻吧?(发问)

创始人王总:肯定的,应该没有人的创业之路是一帆风顺的吧!

投资者:现在回忆,最难的时刻是什么时候?(发问)

创始人王总:我创办第一家企业时,一名我很看好的高管从公司带走和挖走大批人,那段时间,搞得我紧张、头疼了近半年时间。

投资者:是一位什么样的高管呢?当时发生了什么?(S)

创始人王总:他是我创办公司不久后加入的,算是公司元老了,你也知道我是技术出身的,所以研发是我的强项,后来逐渐接触了管理也对这些很感兴趣,但销售一直是我的短板。偶然的机会,朋友向我推荐了他,他有大企业的销售经验,虽然他那时只是个区域销售经理,但他肯吃苦、人又灵光,我跟他聊了一次就觉得他将来会大有作为。后来证明我的眼光不错,3年多的时间,他一路搭建了公司的销售团队,将公司的销售额从几十万元带到几百万元再到几千万元,到他走的那年,我们销售额快过亿元了,他也成了公司的销售副总。

投资者:听起来一切都在向好的方向发展,他为什么会离开呢?(S)

创始人王总:是呀,我也觉得公司在往越来越好的方向发展,但我们对公司的发展理念产生了很大的分歧,我想加大研发投入,做出更好的产品,他觉得现在的产品就有市场、研发投入太大牺牲了很多利润,说到底,我要的是长期,他更关注短期。多次沟通无果后,那是2017年2月,我记得过完年不久后他选择了离开。

投资者:他的离开给你带来的最大麻烦是什么?(S)

创始人王总:如果只是他个人离开,我损失的可能是一个得力的左膀右臂。但让我没想到的是,他走后一个月,高薪从研发、销售、管理核心岗位几乎挖走了一半的人,当时公司才100多人,走了20多人,引起很大的震荡。当时我最怕接到部门负责人的电話,最怕他们用严肃的口吻跟我说:王总,跟您汇报个事,我们部门又有……提出了离职……我连续失眠,半夜醒来就很难再入睡。

投资者:这样的状态持续了多久,你是如何度过那个艰难时刻的?(T)

创始人王总:大概这样过了一两个月,我跟自己说,不能再这样下去了,我要赶快振作起来。

投资者:思维改变才能带来行动的改变,能分享一下,你后来在公司具体做了些什么吗?(A)

创始人王总:我先召集了留下来的骨干和管理人员,我记得那是个周二,从公司当前遇到的困难聊到大家的顾虑,从我的创业初心聊到公司未来的愿景,从大家待遇的调整聊到未来的成长规划……我跟他们推心置腹地从早上8点聊到晚上10点多……

投资者:那次沟通后有什么变化吗?(R)

创始人王总:那次沟通应该是很大程度上稳定了人心,提出离职的人员开始慢慢变少……接着对流失的关键岗位,我们动员了全员招聘,将内推奖最高额度从1万元提高到2万元,发动从副总到总监到经理到员工,向公司大力推荐人才。我们也将合作的猎头公司从2家增加到6家,在候选人待遇上不再讨价还价,4月和5月我们把人员的稳定和补充作为了第一要务……

投资者:这些组合拳里面起到最大作用的是什么?(R)

创始人王总:还是内推吧,尤其是销售和研发部门推荐了很多身边的朋友入职,还有一些离职的员工也返巢了,大概5月中旬的时候人员慢慢稳定了下来,七八月人员基本补齐到位……

投资者:现在让你回忆,做这些事对您最困难的是什么?(A)

创始人王总:最难的就是心态的调整吧,怎么从那种恐慌、自责的心态中快速走出来,还要让身边的人相信你是强大到足够值得追随的,那时就是晚上崩溃到失眠……白天又要像一个战士一样给大家鼓气、号召大家内推、想办法让大量招进来的新人快速融入……

投资者:那年的经营结果怎么样?(R)

创始人王总:是呀,当年的经营结果的确受到了影响,并未实现年初制定的目标,但经过这件事后,我们内部的人员素质其实是做了一次大升级的,员工的凝聚力也更强了,从2018年开始,我们进入了发展的快通道……

投资决策有时也是一种理性和直觉之间的平衡,随着投资者与不同创始人面谈次数的增多,直觉决策的可信赖度会逐步提升。为了最大限度地减少投资对象的粉饰,背景调查一直在投资决策环节中必不可少,构建起投资选择的防火墙,降低错选风险。

另外,投资者对投资对象投入第一笔资金并不是衡量投资对象选择成功的标志,能够经过磨合期、带领企业持续创造价值才是投资对象选择成功的终点。如果在首笔投资后,发现投资对象在实际公司运营和管理中并未表现出相关的特质,则应及时果断止损。

【感谢刘禹麟、杜若芸为本研究的资料整理和数据分析作出贡献。】

猜你喜欢

车主之友(2022年4期)2022-08-27 00:57:32

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

潍坊学院学报(2020年6期)2020-11-22 08:04:22

妈妈宝宝(2019年9期)2019-10-10 00:53:48

中国外汇(2019年7期)2019-07-13 05:45:04

时代英语·初中(2018年6期)2018-05-14 13:28:03

水利科技与经济(2017年9期)2017-04-22 02:42:44

创业家(2015年12期)2015-11-02 03:15:07

都市丽人(2015年2期)2015-03-20 13:32:47