文娱公司扎堆赴港上市流量依赖症亟须改变

2023-09-25 01:14李娜

证券市场红周刊 2023年35期

李娜

近期,被市场称为“鹿晗概念股”风华秋实第7次递表港交所。无独有偶,耐看娱乐也正在第4次向港交所主板提交上市申请书。由此,文娱影视类公司上演了递表港交所的新盛况。

从递表公司的经营模式来看,依赖流量明星的情况较为普遍,对此,中国青年剧作家、导演向凯向本刊表示:“文娱公司想要长期发展,应当从热衷流量转变为以优质内容为王。”

9月14日消息,中国证监会发布关于风华秋实集团控股有限公司境外发行上市备案通知书,据悉,风华秋实公司曾分别于2023年4月20日、2021年1月22日、2021年9月27日、2021年11月15日、2022年4月1日、2022年10月12日递表港交所,算上过去6次,这已经是第7次递表港交所。另一位反复递表的文娱公司耐看娱乐控股有限公司也在9月14日传来向港交所主板提交上市申请书的消息,耐看娱乐曾在2022年1月3日、2022年7月18日以及2023年3月13日分别递表。有观点认为,多次递表并不意味着过审的概率降低,而是因为港股市场招股书有效期为6个月,超时便要重新递交。

据资料显示,风华秋实是一家在中国经营超过10年的音乐娱乐服务提供商,主要专注于音乐版权许可及音乐录制业务,辅以演唱会主办及制作以及艺人管理。鹿晗以及黑豹乐队则是其主要的艺人阵容。据招股说明书显示,根据灼识咨询报告,按2022年中国授出音乐版权及录制产生的收益计,风华秋实在400多间音乐唱片公司中排名第14位,市场份额约为0.6%。在总部位于中国的200多间音乐唱片公司中,公司排名第3位,市场份额约为1.5%。

从营收来看,2020年、2021年和2022年,风华秋实分别实现营收7056.1万元、8185.8万元、9484.5万元;实现净利润4271.7万元、3325.1万元、2993.0万元。而三大业务板块,音乐版权许可及音乐录制、演唱会主办及制作、艺人管理,则分别占公司2021年总收入的90.1%、0.6%及9.3%;分别占2022年总收入的95.5%、0.7及3.8%,这一比例发生了微妙的变化。

耐看娱乐则是《你好,李焕英》的投资方之一,是一家网剧及网络电影制作商及发行商,对制作、发行及或共同投资网剧及网络电影以及对于院线电影进行共同投资。2020年至2022年,耐看娱乐分别达到营收2.6亿元、3.46亿元和2.1亿元,净利润分别为2584.5万元、1795.2万元和4804.7万元。

除了正在递表公司,部分文娱公司在今年上半年已成功在港交所上市,包括年初备受关注的乐华娱乐已经成功登陆港交所主板,成为“艺人管理第一股”;7月13日,巨星传奇成功上市主板,被称为“周杰伦概念股”等。

纵观大部分的文娱影视公司,逃不开顶流明星标签。风华秋实一直以来与鹿晗深度绑定。根据风华秋实招股说明书提到,公司依赖核心艺人鹿晗先生,因为通过鹿晗集团为公司贡献了大部分收益及采购成本。2020年至2022年,鹿晗直接应占收益金额分别约1500万元、760万元及1530万元,分别占本集团总收益约21.2%、9.3%及16.2%。来自鹿晗集团的总采购额分别占风华秋实于2020年至2022年的总采购成本的约29.5%、16.1%及7.9%。而在2018年,鹿晗在风华秋实直接应占收益金额高达7009万元,占总收益高达70.9%。

同样的,乐华娱乐上市艺人王一博也曾一人贡献公司六成收入,2019至2021年王一博应占收入分别占乐华娱乐同期总收入的16.8%、36.7%、49.5%,2022年前三季度7.53亿元营收中,王一博占比高达59%。巨星传奇则是深度绑定周杰伦,招股书提到,新零售业务及IP创造及营运业务高度依赖周杰伦。2019至2022年,与周杰伦或其相关IP参与有关的促销活动新零售分部产品销售额分别占巨星传奇总收入的83.0%、72.8%、64.8%及45.2%,而以周杰伦为中心或他作为表演者参与的IP创造及营收分别占总收入的5.7%、19.6%、9.1%及13.3%。2019至2022年,周杰伦对巨星传奇总收入的贡献程度分别达到88.7%、92.4%、73.9%、58.5%。

数据来源:Wind

对于单一明星的高度依赖现象,向凯认为,“市场已经反复‘提醒’多次,依赖单一明星的收入来源,给上市公司埋藏了很大的隐患,一旦明星‘塌房’,那么公司收入将会陷入瘫痪,所以这也是目前文娱公司的一个通病和痛点,再加上国家这几年一直在打击依靠流量的炒作行为,未来依靠流量,公司是走不长远的。”

除了顶流明星造成营收单一,业务模式单一也成为文娱上市公司被反复提及的另一点。例如,耐看娱乐的网剧业务收入占比超过七成,2020年至2022年,分别为1.68亿元、2.63亿元、7913.1万元,对应收入占比分别为64.8%、76%、38.4%;《三十而已》出品方柠萌影业也出现依赖版权剧的问题,2019年、2020年及2021年柠萌影业版权剧营业收入分别为16.33亿元、12.07亿元和10.51亿元,占公司营业收入的比重为91%、84.7%和84.2%,为公司总收入贡献八成以上。

向凯指出:“好比有些以艺人为主的公司也正在拓展网剧业务,但是还是在围绕着自家艺人去铺路,所做的网剧还是为了解决自己艺人的内容需求问题,我觉得他们的局面还没有打开。”

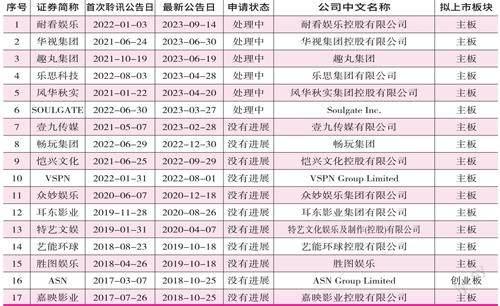

本刊根据Wind数据统计发现,在所属Wind行业媒体Ⅱ中,目前赴港上市聆讯信息中,共有17家公司正在排队。其中6家正在处理中,分别是耐看娱乐、华视集团、趣丸集团、乐思科技、风华秋实、SOULGATE。还有11家没有进展,例如有陈可辛背书的嘉映影业,2012年成立以来,推出了《黄金时代》《亲爱的》《使徒行者》《七月与安生》《嘉年华》等成功电影,在2017年即向港交所提交了主板上市申請。(见附表)从已上市文娱公司的表现来看,近年来,众多赴港上市的文娱影视类公司面临业绩下滑、流量明星亟待转型、二级市场破发等问题。

对此,向凯认为,“很多文娱公司上市都比较盲目,主要是为了解决融资这个需求,但是未来市场在哪里,有没有持续创新内容,他们可能并没有更深远的一些布局。很多上市之后高开低走的情况,也显示了投资者也不太看好他们未来的发展,没有给到投资者信心。如今我们的消费者,对于内容这块的要求是越来越高,本身很多做生产内容的都很难跟得上观众的成长,那么更不要说靠流量成长起来的这种娱乐性的公司。”

在流量明星效应日趋弱化的情况下,向凯提出:“文娱公司未来不管是赴港上市,还是在A股上市,还是应该要先解决内容的问题,解决内容才再去考虑上市的问题。投资者应该多关注能够持续产出优质内容的文娱公司,主要看公司前五年的内容和未来几年的规划,尤其是看内容的投入收益比。”

(本文提及个股仅做分析,不做投资建议。)

猜你喜欢

音乐教育与创作(2022年1期)2022-04-26

疯狂英语·初中天地(2021年8期)2021-11-20

音乐天地(音乐创作版)(2021年7期)2021-10-13

金桥(2021年7期)2021-07-22

华人时刊(2021年23期)2021-03-08

优雅(2016年8期)2016-08-17

新闻传播(2016年11期)2016-07-10

南都周刊(2016年1期)2016-01-28

福建人(2015年11期)2015-02-27

福建人(2015年8期)2015-02-27