隆基股份发行可转债的动因案例研究

2023-09-24 12:58:41董育军丁奕心杜梦溪陈诗瑶

中小企业管理与科技·上旬刊 2023年8期

关键词:动因

董育军 丁奕心 杜梦溪 陈诗瑶

【摘 要】论文选择隆基股份作为研究对象,从公司盈利能力、公司成长能力、公司投资战略、资产负债率和有息负债率、融资成本、财务风险等角度对其3次发行可转债的动因进行了分析。研究发现,光伏行业成长能力较强,企业本身的盈利能力和成长能力较强,产能利用率较高,为了维持未来营业收入和净利润的持续增长,公司制定了较多的资本支出计划。而目前公司的经营现金流无法满足投资的需求,资产负债率和有息负债率不高,且可转债在转股前能有效降低融资成本,转股后能降低资产负债率和财务风险,因此,在这种情况下通过发行可转债进行融资对公司而言是较好的选择。论文的研究丰富了行业发展较好、盈利能力和成长能力较强、资产负债率较高、资本支出较多、行业竞争比较激烈的重资产企业发行可转债的案例研究文献,为类似的企业发行可转债提供了参考。

【关键词】隆基股份;可转债;动因

【中图分类号】F275;F832.5 【文獻标志码】A 【文章编号】1673-1069(2023)08-0047-03

1 引言

随着我国资本市场的快速发展和可转债规定的不断完善,可转债成为上市公司再融资的常用方式。可转换债券是指债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券,是一种具有债权性和股权性双重性质的融资工具。目前,越来越多的公司通过发行可转债进行再融资,隆基股份作为光伏行业的龙头企业,自2017年起已发行3次可转债进行融资,融资金额较大,分别为28亿元、50亿元和70亿元。为何公司频繁地发行可转债进行大规模融资?本文对隆基股份发行可转债的动因进行研究就显得很有必要。

国内外学者从信息不对称、是否降低资本成本、是否降低融资风险等角度对上市公司发行可转债的动因进行了深入的分析,得出了许多有意义的结论。基于此,本文从公司盈利能力、公司成长能力、公司投资战略、资产负债率和有息负债率、融资成本、财务风险等角度对隆基股份3次发行可转债的动因进行分析,扩充了对行业发展较好、盈利能力较强、成长能力较强、资产负债率较高、资本支出较多、竞争较为激烈的重资产企业发行可转债的案例研究,旨在为以后类似企业发行可转债提供一些参考。

2 隆基股份发行可转债的案例分析

2.1 公司简介

隆基绿能科技股份有限公司成立于2000年,于2012年在上海证券交易所主板上市。公司主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售,其中,太阳能组件和电池、硅片及硅棒总计营收占比于2022年已高达65.78%和29.61%。

截至2022年,隆基股份全年营业收入达1 289.98亿元,净利润达147.63亿元,同比增长60.03%和63.31%。自2014年起,公司开始进行一体化布局,持续注重研发投入,使得其具备了较为完善的“护城河”,成为光伏行业的龙头企业。

2.2 隆基股份3次发行可转债的主要内容

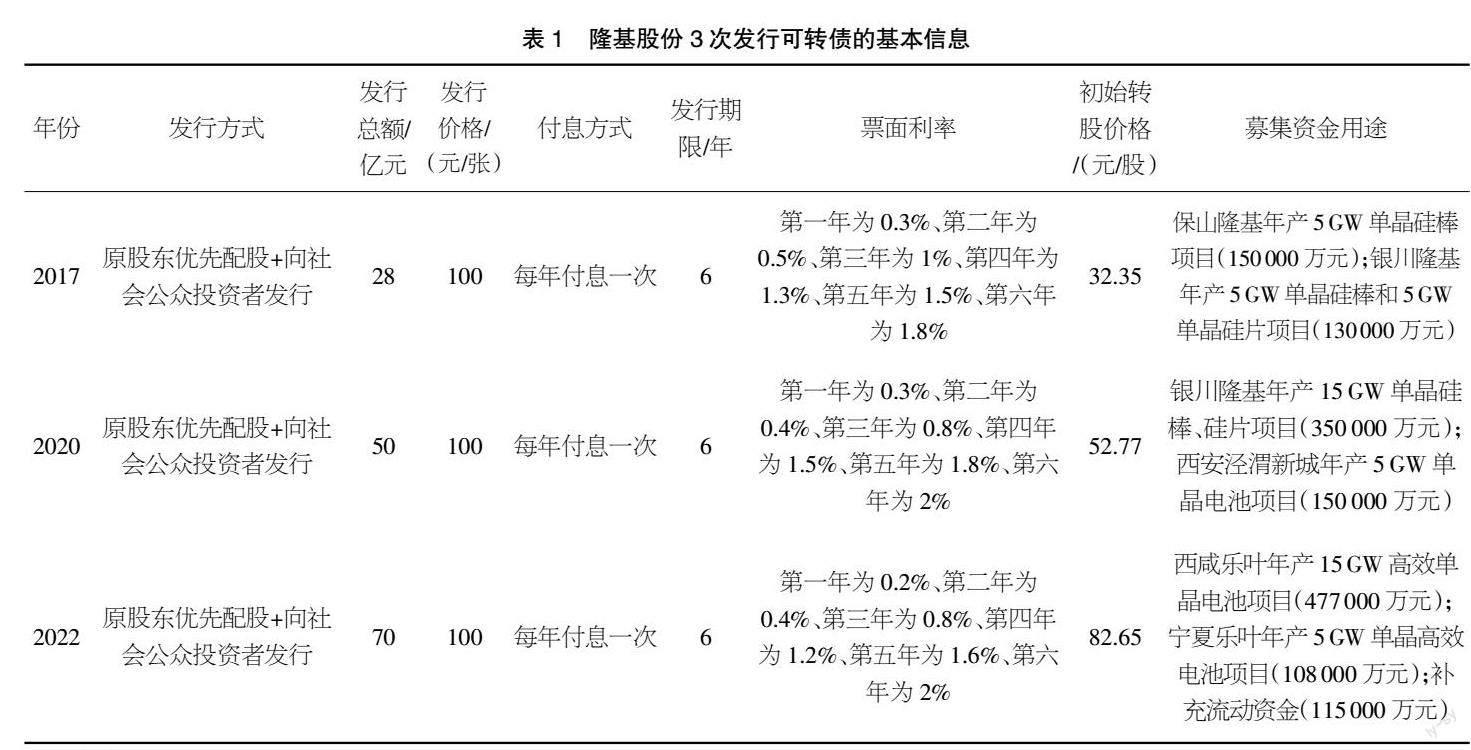

隆基股份分别于2017年11月、2020年9月和2022年2月发布了3次发行可转换债券的上市公告书,3次发行期限皆为自发行之日起6年。具体内容如表1所示。

3 隆基股份发行可转债的动因

3.1 企业盈利能力较强是隆基股份发行可转债的基础

自2014年起,隆基绿能科技股份有限公司的业务逐渐由以前的单晶硅产品向下游的组件和光伏电站扩展,企业的净资产收益率得到了高速增长。2014-2016年,公司的净资产收益率分别为9.48%、11.81%和21.77%,扣非净资产收益率分别为8.69%、11.97%和21.15%。由此可见,隆基股份的盈利能力较强。

隆基股份的盈利能力较强,说明其具有一定的核心竞争力,因产能利用率较高而进行大额融资后,未来盈利能力强的概率将比较大。相反,如果公司目前的盈利能力较差,进行大额融资后,未来的盈利能力也会较弱。因此,企业盈利能力较强是隆基股份发行可转债的基础。

3.2 维持企业较强的成长能力

从光伏行业的发展情况来看,随着国家政策的陆续出台以及技术的不断完善,全球光伏行业进入了一个快速发展的阶段。在过去的10年中,全球光伏行业的年均增长率达到了48.6%,成为全球发展最快的新兴行业之一。在单晶替代多晶已经形成趋势、全球光伏装机保持快速增长的背景下,预测未来行业将保持较强的成长能力。从隆基股份自身来看,企业2014-2016年的营业收入增长率和扣非净利润增长率均保持在较高水平,营业收入增长率分别为61.38%、61.60%和93.89%,扣非净利润增长率分别为555.54%、96.16%和185.04%,说明隆基股份的成长能力较强。在此情况下,市场预测企业未来的成长能力较强。

一家企业的市值等于市盈率和净利润的乘积,当市盈率不变时,企业的市值随着净利润的增长而增加。因此,要想增加市值,就要增加净利润、营业收入。隆基股份2014-2016年的产能利用率均在90%以上,市场上产品供不应求,若不扩产,很难使营收和净利润增加。因此,为了维持未来的成长能力,隆基股份进行融资以扩大产能是有必要的。可见,企业较强的成长能力是融资的基础。

3.3 满足未来较多的资本支出需求

2014年,隆基股份为打破多晶组件的垄断,进一步提升单晶产品的市场渗透率,企业收购了浙江乐叶,业务由此向下游延伸,逐渐形成完整的产业链。目前,光伏行业的市场需求较为旺盛,国内外硅片产能利用率处于高位,但市场供给偏紧。隆基股份为了实现营业收入和净利润的增长,制定了大量为扩大产能而进行的项目投入计划,使得企业的资本支出越来越多。如表2所示,隆基股份2012-2016年购建固定资产、无形资产和其他资产支付的现金逐年增多,由1.61亿元上升至20.82亿元,资本支出压力越来越大。与此同时,公司未来又制定了较多的资本支出计划,在2017-2022年,隆基股份已经3次通过发行可转债来募集资金,发行规模分别为20亿元、50亿元和70亿元。2017年募集所得的28亿元资金将全部用于保山隆基年产5 GW单晶硅棒项目、银川隆基年产5 GW单晶硅棒和5 GW单晶硅片项目。由此可见,公司之前的资本支出较多,未来的资本支出将更多。通过表2可以看出,公司2012-2016年的经营现金流量净额分别为-0.76亿元、0.57亿元、3.66亿元、3.64亿元和5.35亿元,虽2012-2016年公司经营活动所产生的现金流量净额有所增加,但仍不足以支撑其扩产时所需要的资本支出。因此,隆基股份需要通过外部融资来满足未来较多的资本支出需求。

3.4 偏低的资产负债率与有息负债率

可转债属于债务融资的一种形式,发行可转债可能会抬升资产负债率和有息负债率。

2012-2016年,隆基股份的资产负债率分别为38.25%、36.16%、49.41%、44.62%和47.35%,有息负债率分别为22.70%、17.85%、24.12%、12.91%和17.73%,可以看出公司的资产负债率与有息负债率不高,较低的资产负债率和有息负债率使隆基股份发行可转债成为可能。相反,如果隆基股份的资产负债率和有息负债率较高,发行可转债将会使其资产负债率和有息负债率变得更高,使得本就不低的还本付息压力剧增,从而加剧公司的风险。因此,隆基股份选择发行可转债进行再融资。

3.5 转股前降低融资成本

上市公司募集资金通常有两种方式:一种是股权融资;另一种是债务融资。2015年和2016年隆基股份为筹集资金已经先后发行非公开股票,募集金额分别为19.6亿元和29.6亿元。若此时再进行股权融资,对投资者来说是一个不好的信号,很可能导致公司股价下跌。并且股权融资成本一般高于债务融资成本,此前两次非公开发行股票已使得隆基股份的融资成本上升,再进行股权融资将会使公司的融资成本呈现持续升高的趋势,从而影响公司的后续健康发展。而与此同时,可转债作为一种特殊的融资工具,与普通债务融资方式相比,票面利率要低于向银行借款和发行公司债券的利率,2017年隆基可转债的6年票面利率仅为0.3%、0.5%、1%、1.3%、1.5%和1.8%。因此,通过发行可转债进行再融资,能够在转股前有效降低融资成本。

3.6 转股后降低资产负债率和财务风险

由于可转债具有债权和股权的双重性质,在公司股价上涨超过转股价格规定的比例时,公司有权按照条款进行强制赎回。投资者为了避免被低价赎回,期待获取公司股价上涨带来的收益时,通常会积极选择转股。转股后,可转债变为普通股,公司的权益资本会增加,债务资本会减少,此前抬高的资产负债率和有息负债率开始下降,从而减少公司的负债压力。因此,隆基股份发行可转债后可以减轻公司还本付息的压力,进一步降低企业的财务风险。

此外,隆基股份于2020年和2022年发行的两次可转债情况与2017年类似。在2017年发行可转债后,隆基股份2018年的資产负债率上升至57.57%。2019年9月顺利完成转股后,隆基股份的资产负债率开始下降,下降至52.28%。2020年发行可转债后,公司的资产负债率再一次被抬高,但随着2021年3月“隆20转债”触发赎回机制,完成转股后,其资产负债率再一次由2020年的59.38%下降至55.01%。由此可见,转股后资产负债率的降低为第二次的可转债发行提供了基础。

4 结论

本文以隆基股份作为研究对象,从公司盈利能力、公司成长能力、公司投资战略、资产负债率和有息负债率、融资成本、财务风险等角度对其3次发行可转债的动因进行了分析。最终得出以下结论:首先,光伏行业的发展前景较为广阔,企业本身的盈利能力和成长能力较强,这为发行可转债提供了有力保障;其次,企业的产能利用率较高,为了维持未来营业收入和净利润的持续增长,企业制定了较多的资本支出计划,而目前企业的经营现金流无法满足投资的需求,因此,急需外部融资来满足资金需求;最后,隆基股份的资产负债率和有息负债率不高,且可转债在转股前能有效降低融资成本,转股后能降低资产负债率和财务风险。

隆基股份3次发行可转债均综合考虑了多方面的因素,因而与隆基股份情况类似的企业在考虑通过发行可转债进行大额融资时可以对此进行参考。本文的研究有利于行业发展较好、盈利能力和成长能力较强、资产负债率较高、资本支出较多、竞争比较激烈的重资产企业加深对可转债的认识,能够在一定程度上帮助上市公司提高核心竞争力,降低融资成本和财务风险,促进上市公司关注自身和行业的发展,最终实现公司的持续健康成长。

【参考文献】

【1】王一平,何亮.我国上市公司可转债发行动机探析[J].特区经济,2005(1):67-68.

【2】屈文洲,林振兴.中国上市公司可转债发行动因:“后门权益”VS“代理成本”[J].中国工业经济,2009(8):141-151.

【3】肖万,张宇彤,许林.期权属性、公司治理与可转债发行[J].南开管理评论,2020,23(2):142-154.

【4】王安琦.基于面板数据的多因子可转债投资分析[J].财富时代,2023(6):111-114.

【5】余浩源.“双高”可转债投资风险探析[J].中国管理信息化,2023,26(9):118-121.

【6】杜东旭,闫海波.基于机器学习在可转债定价问题中的应用[J].科技经济市场,2023(4):95-97.

【7】李在侨.基于Black-Sholes期权模型的可转债定价与交易策略[J].商业会计,2023(6):32-38.

【8】刘建业.可转债发行公告日股价效应研究[J].科技经济市场,2023(3):52-54.

猜你喜欢

中央社会主义学院学报(2022年3期)2022-09-17 09:20:54

古今农业(2021年1期)2021-07-20 07:52:12

中国非营利评论(2019年1期)2019-06-18 10:51:46

消费导刊(2018年8期)2018-05-25 13:20:13

戏曲研究(2017年3期)2018-01-23 02:51:13

海外华文教育(2016年4期)2017-01-20 08:22:23

湖州师范学院学报(2016年7期)2016-12-01 04:25:29

国际汉语学报(2016年2期)2016-05-17 04:04:08

党政干部学刊(2015年9期)2015-12-24 03:30:31

学习月刊(2015年23期)2015-07-09 05:42:08