功能薄膜类化工产品研发投入与技术优势的核算绩效分析

2023-09-20 06:36:54高云梅张淑慧

粘接 2023年9期

高云梅,张淑慧

(1.烟台职业学院,山东 烟台 264670;2.上海立信会计金融学院,上海 201620;3.西南大学,重庆 400715)

目前,胶带行业市场内一些化工企业已意识到这一点,投入大量研发费用用以开发高性能产品[1-2]。功能薄膜类产品是当前胶带行业内化工企业类研发投入集中的产品领域,就此本文将以功能薄膜类产品为研究对象,通过分析这类产品研发投入与财务绩效关系,审视胶带行业内化工企业开发新功能材料市场过程中应注意到的一些问题。

1 功能薄膜类产品概述

胶粘带种类按照基材主要分为纸基胶粘带、布基胶粘带、薄膜胶粘带、泡棉胶粘带、金属箔胶粘带、无基材胶粘带、纤维胶带等[3-4]。

功能薄膜类产品是新材料胶粘制品,与胶粘剂分属的粘结剂胶带制品类型相对,属于基材胶带制品范畴,其产品性能的差异取决于离型纸材料的性能。目前,行业市场中化工企业已推出了广泛的应用于各行业的功能类产品,并持续的对新产品进行开发。例如用于印刷和包装行业的包装/软包装薄膜,包括了阻隔膜、镀铝膜、印刷膜等制品;广泛用于相关光学产品领域的光电/屏用薄膜,包括了光学保护膜、硬化膜/防刮膜/防窥膜/防爆膜/防眩膜等等;光伏能源等行业的能源类薄膜,如光伏薄膜/电池隔膜/水处理膜等[5]。从列出的部份功能薄膜类产品应用涉及到的行业来看,其市场规模和潜力十分巨大,当今业内化工企业不断投入资金进行开发正是基于现实发展的要求。

2 生产功能薄膜类产品的化工企业研发现状分析

2.1 功能薄膜类产品生产企业整体现状

根据上海国际胶带与薄膜展览会2022年披露出的官方信息显示,上一届博览会吸引了国内外合计526家相关企业参加[6-7],其中产品具有一定知名度胶粘材料生产制造的科技型化工类企业高达几十家。

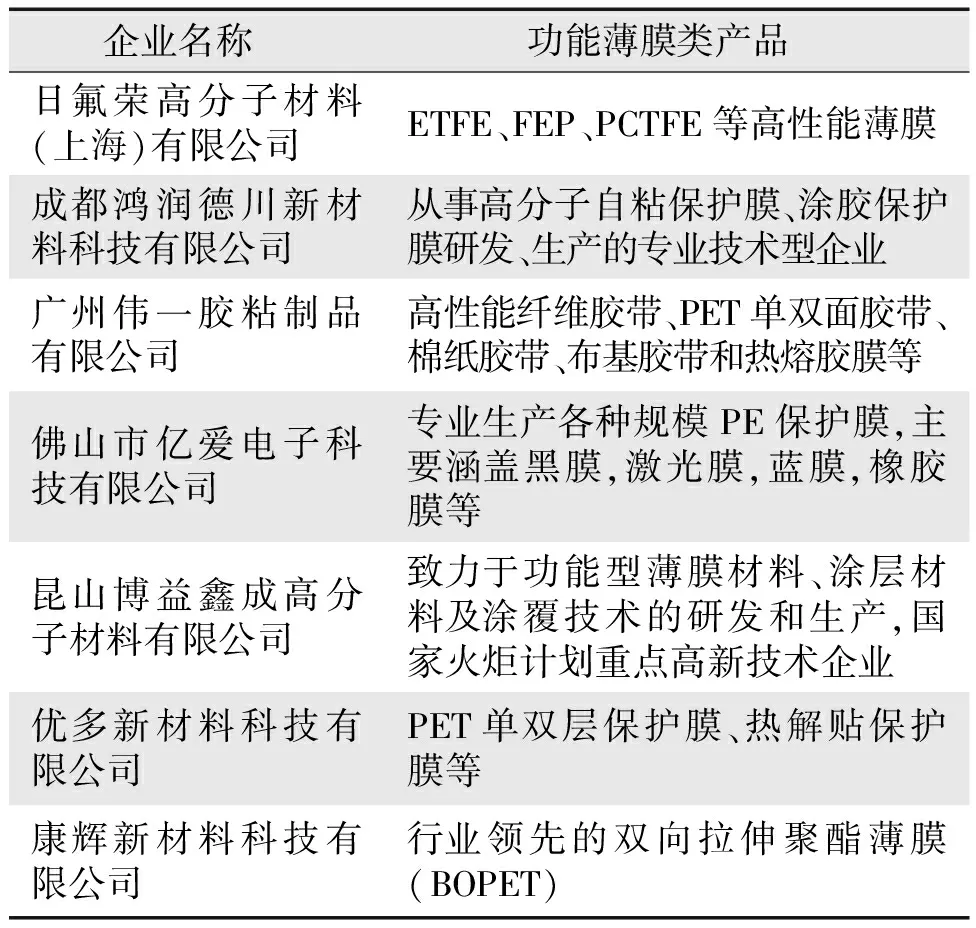

表1列出了目前部分国内生产功能薄膜类产品的企业,通过查询几十家参展的企业信息来看,国内具有自主技术能力生产该类产品的企业并不多,许多不知名的小企业更多从事的是基于国内外某种技术的生产[8]。因此一定程度上可以说,目前国内功能薄膜类产品的生产企业整体投入不高,自主技术能力较差,投入研发的企业更多是一些成立较早,具有一定技术储备优势的企业。

表1 知名功能薄膜类产品生产企业Tab.1 Well-known functional film production enterprises

2.2 功能薄膜类产品生产企业研发现状分析

主要从功能薄膜类产品的研发投入和产出2个方面分析现状,考虑到信息的可得性,将选择表1中已经上市的公司为分析对象。

2.2.1分析对象

通过大量资料梳理分析可以看到,目前国内在功能薄膜类产品方面具有自主研发能力的企业极为有限,只有少数的公司具有能力以及投入研发的意愿[9],通过分析其披露的最新一度年报针对子公司研发的情况,可以较为直观的得到当前在功能薄膜类产品研发的投入与产出。

2.2.2研发投入分析

根据康辉新材料科技所属的恒力石化股份有限公司年报数据,整理了基于2017~2021年5个年度总公司对康辉新材料科技有限公司的研发投入数据,结果如表2所示。

表2 2021年度康辉新材料科技研发经费与人才资源投入情况Tab.2 Research and development funds and human resource investment of comfort new material technology in 2021

由表2可知,康辉新材料各年度具体研发投入费用没有具体数据,但由于其被总公司100%控股,其研发费用与营收都计算在总公司的研发费用占比营收中,因此其研发费用的计算将参考其总公司的研发费用占营收的比例。从数据层面直接可以看到,高级人才数量占比极低,一致处于较低水平。从现实角度看,除了极少的核心技术,更多产品技术可能来自于技术转让,这就造成了实际的研发投入资源十分有限[10]。

2.2.3研发产出分析

以专利或者独有行业性技术优势衡量企业研发产出,能够较为直观的反映出研发投入的效果。通过查询该公司相关资料以及年报中相关信息,得到了如表3所示的信息。

表3 技术和专利优势Tab.3 Technical and patent advantages

由表3可知,康辉新材料公司目前核心的产品所依托的技术是总公司恒力股份的,相关技术专利除了恒力就是德国的工艺技术。

3 生产功能薄膜类产品的化工企业财务绩效现状

将毛利润率、总资产净利润率、净资产收益率作为评价康辉新材料公司的财务绩效指标[11],分析2017~2021年5个年度财务绩效变动趋势,结果如表4所示。

表4 财务绩效变动趋势Tab.4 Trends in financial performance

由表4可知,在2017~2021年中,康辉新材料所有财务绩效指标在5个年度中前2年上升趋势明显,但近2年出现了较为明显的下降。究其原因,一方面是疫情特殊因素导致市场出现问题;另外一方面是该公司产品方面核心竞争力一直未通过研发得到提升,导致竞争力相对下降。图1中的曲线的变化更为直观的揭示了这种变化。

图1 财务绩效变化趋势

由图1可知,以2019年为拐点,之前2个年度财务绩效呈现稳定上行发展趋势,而之后2个年度出现了连续的下滑。将该企业所有财务绩效下滑原因完全归于企业之外特殊疫情的影响,显然是不现实的,更多的在于自身竞争力下滑,对手竞争力提升导致市场占有率的下滑。功能薄膜类产品显然就是符合这一规律,从2022年上海已经召开的国际胶带与薄膜展开会参与的企业,以及2023年计划召开的博览会参与企业远超过2021年的数据,可以直观的从市场角度印证这一点。

4 结语

功能薄膜类产品作为近年来市场中越来越受到消费者接受和认可的高性能胶粘新材,大量的化工行业内外的企业,都试图进入这一行业获取利润。造成的现象就是非化工类企业从事的只是重复性生产,这种情况倒逼了本就技术本就薄弱业内相关化工企业削减开支,尤其是在研发费用上的开支,更多的企业试图通过技术引入来快速提升竞争力。这种情况带来的结果就是企业自主研发重要性逐渐降低,至少在利益驱动之下各类企业是这种认知。企业业绩变好或变坏,对提升企业研发动力变得可有可无。对于这种情况,业内需要予以足够重视,尤其是当今国内一些龙头性企业,不应该为了短时间利益继续重复性生产,将其传统的核心技术通过研发进行升级,以通过行业地位带动其它企业进行研发。

猜你喜欢

北方人(2022年13期)2022-07-21 07:34:44

化工管理(2021年7期)2021-05-13 00:45:04

人生与伴侣·共同关注(2021年3期)2021-04-16 11:14:17

玩具世界(2020年3期)2020-09-25 08:46:26

学苑创造·B版(2019年8期)2019-08-09 08:52:54

童话世界(2018年20期)2018-08-06 08:57:50

河北书画研究(2016年2期)2016-08-24 02:14:32

文体用品与科技(2016年7期)2016-06-15 06:52:33

中学生博览(2016年3期)2016-02-24 03:55:32

中学科技(2015年2期)2015-04-28 05:06:21