2023年7月汽车产销环比及同比增速齐降

2023-09-19 09:56姚兰

汽车纵横 2023年9期

文 / 本刊记者 姚兰

受去年同期高基数影响,叠加7月传统车市淡季,因此产销节奏有所放缓,整体市场表现相对平淡,汽车产销环比和同比均有所下滑。

7月份是汽车市场的传统淡季,需求减弱,厂商及经销商放缓产销节奏,终端市场促销力度有所回收,同时高温多雨天气也对市场带来不利影响。但随着国家层面对汽车行业促消费政策频出,加之地方政府新增购车补贴政策,对车市起到一定的提振作用。

7月汽车产销量继续超过200 万辆

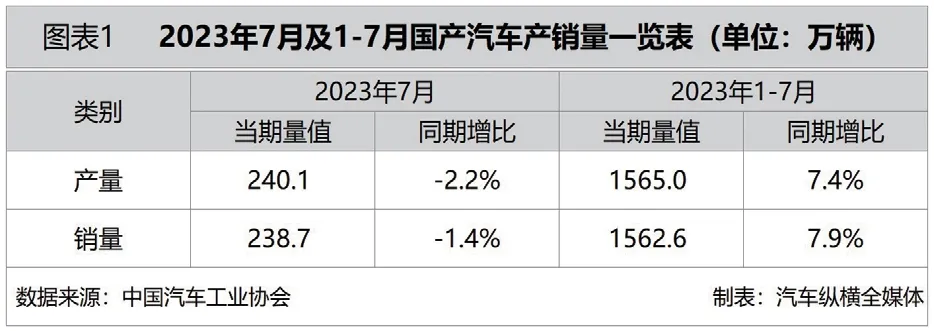

从总体情况来看,7月汽车产销环比和同比均呈现不同程度的下降态势。具体数据显示,当月汽车产销分别完成240.1 万辆和238.7 万辆,环比分别下降6.2%和9.0%,同比分别下降2.2%和1.4%,相比6月增速由正转负。

从1-7月累计数据来看,汽车产销均超过1500.0 万辆,同比增幅较1-6月有所回落。具体数据显示,今年前七个月汽车产销累计分别完成1565.0 万辆和1562.6 万辆,同比分别增长7.4%和7.9%,增速相较1-6月均收窄了1.9 个百分点。(见图表1)

7月汽车销量同比增速较上一月由正转负

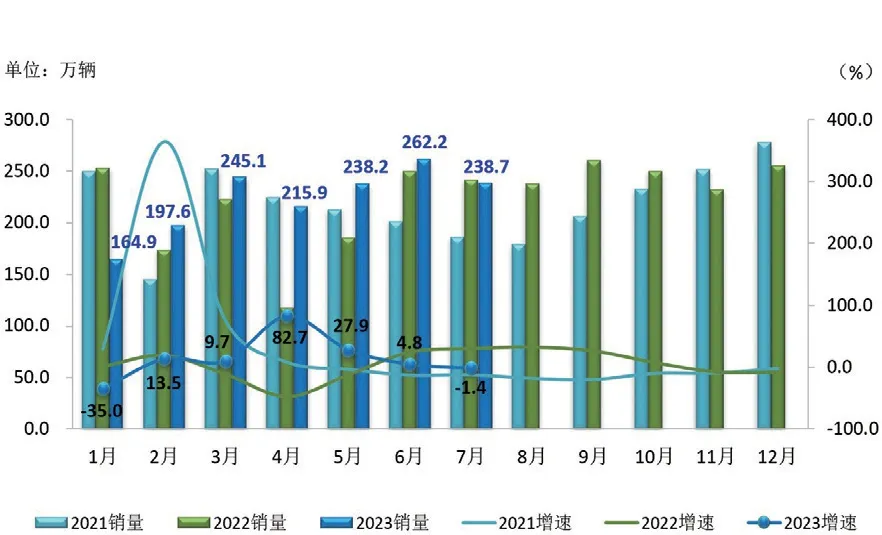

从月度销售情况来看,今年以来,汽车单月销量在经历“五连涨”之后,7月份再次步入下行通道,当月销量同比增速小幅走跌,不仅如此环比也出现下滑现象。然而,7月汽车销量依然保持在200 万辆以上,处于近十年同期次高水平,并实现了2023年以来连续第五个月单月销量超过200 万辆规模。(见图表2)

7月上汽集团销量继续夺冠

在汽车整体市场环比和同比均有所下跌的情况下,车企总体表现也较为平淡。从企业销售情况来看,7月汽车销量排名前十位的企业(集团)共计销售200.5 万辆,占当月汽车销售总量的84.0%,此十家车企销量均超过10 万辆。在TOP10 车企中,与上年同期相比,7月销量涨跌各半,其中比亚迪增速更为显著;与上月相比,前十车企中比亚迪、奇瑞、吉利和长城7月销量实现增长,其余六家车企出现不同程度的下滑,而一汽集团降幅较为明显。

具体来看,上汽集团7月份以近40 万辆的月销规模,继续保持行业领先,占汽车销售总量的份额达到16.4%,当月销量同比和环比双双呈现下降态势,尤其是同比降幅相较上一月有所扩大,在前十车企中几乎是垫底的水平,仅好于东风,与排名第二位的比亚迪之间,领先优势接近13.0 万辆;今年以来销量逐月递增的比亚迪,在7月贡献了26.2 万辆的成绩,与6月数据相差不大,并且又一次刷新单月销量历史最高记录,实现了今年以来连续第五个月单月销量超过20 万辆,以微弱优势反超一汽晋升为亚军,当月销量同比增速超过六成,环比增长3.6%,市场占比接近11.0%。

7月,尽管一汽集团销量同比和环比均出现两位数降幅,但凭借着25.8 万辆的销售成绩保持在前三阵营,占据整体车市10.8%的份额,较上月倒退一级落至季军的位置;7月销量突破20 万辆的车企还有长安,当月销量环比下降8.0%,同比增长3.4%,排名相比上一月提升一级位居第四,市场份额达8.7%。

其余六家前十车企7月销量均不足20 万辆,其中广汽和东风销量分别达到19.0 万辆和18.2 万辆,二者当月销量环比和同比降幅均呈两位数,市场份额分别为8.0%和7.6%,同时广汽由6月的第四名降至本月第五,东风持稳上月排名第六;自去年6月份开始,奇瑞和吉利不但连续14 个月单月销量突破10 万辆,而且这两家车企7月销量再次创下今年以来各自单月最高纪录,同时当月销量环比和同比仍然延续增长态势,市场占比分别为6.3%和5.8%,席位较上一月各提升一级,依次排在第七和第八名。

图表2:2021-2023年7月汽车月度销量及同比增速情况

此外,北汽集团7月排名较上一月连降两级位居第九,当月11.6 万辆的销售成绩,实现了今年以来连续第六个月超过10 万辆的局面,而销量同比和环比双双下滑,市场占有率达到4.9%;位次依然保持在第十的长城汽车,自进入2023年以来,市场销量逐月持续走高,7月10.9 万辆的成绩刷新了今年以来的最好水平,当月销量环比和同比继续呈现增长态势,占汽车整体市场的份额达到4.6%。(见图表3)

车市全年有望实现稳增长目标

7月下旬,中共中央政治局召开会议,在部署下半年经济工作时明确提出要提振汽车等大宗消费。国家发改委等13 部门印发了《关于促进汽车消费的若干措施》,提出10 条稳定和扩大汽车消费的具体举措。中汽协预计,随着新一轮汽车促消费政策的实施落地,汽车消费潜力有望得到进一步释放,有助于行业全年实现稳增长目标。

猜你喜欢

汽车观察(2022年12期)2023-01-17

金桥(2023年1期)2023-01-13

服饰导报·鞋世界(2021年5期)2021-06-30

服饰导报·鞋世界(2021年2期)2021-04-25

服饰导报·鞋世界(2020年7期)2020-10-30

汽车观察(2019年2期)2019-03-15

当代水产(2018年8期)2018-11-02

产品可靠性报告(2017年7期)2017-09-05

中国汽车界(2016年1期)2016-07-18

车迷(2015年11期)2015-08-23