美国水产品消费状况分析及对中国的启示

2023-09-18 06:00张云霞

渔业信息与战略 2023年2期

李 强,张云霞

(辽宁省海洋水产科学研究院,辽宁大连 116023)

水产品是人类所需动物性蛋白和其他多种营养物质的重要来源,在大食物结构中占有重要地位[1]。改革开放以来,中国水产品生产能力大幅提升,自1989年起总产量稳居世界首位,市场供应极大丰富,水产品国际贸易也得到了长足发展,出口额长期位居世界各国之首和国内大宗农产品出口首位,为提高中国在国际农产品贸易中的地位做出了重要贡献[2]。近年来,随着内外部环境的深刻变化,中国水产业发展面临的形势日益严峻复杂,内需不振叠加外需萎缩的双重影响导致行业增收增效难度不断加大,亟需大力拓展水产品国内消费和外贸增长空间,加快构建水产品国内国际双循环相互促进的新发展格局。美国作为典型的消费驱动型经济发达国家,较早经历了食品消费升级阶段,尽管饮食文化与中国存在较大差别,但其水产品消费演变趋势对中国未来水产品消费市场的变化具有一定的示范作用[3]。同时,美国既是目前世界最大的经济体,又是中国水产品的主要出口市场之一,其水产品消费特征和需求变迁对中国水产品出口贸易前景有着直接的影响。鉴于此,本文对美国水产品消费规模、消费品种、消费者偏好与消费渠道等状况进行解读分析,为政府部门和业界制定水产品消费促进政策及外贸策略提供参考。

1 美国渔业现状概况

美国三面环海,濒临大西洋、太平洋和北冰洋,拥有广袤的海洋专属经济区和丰富的天然渔业资源,是以捕捞为主、养殖为辅的世界渔业大国。联合国粮食及农业组织(Food and Agriculture Organization,FAO)统计数据[4]显示,20世纪70年代中期至90年代初期,美国渔业生产步入快速发展阶段,水产品年产量从不足300×104t连续增长至超过600×104t;20世纪90年代中期以来,水产品产量呈稳中有降趋势,但大多数年份仍保持在500×104t以上。2019年美国水产品产量为531.47×104t[4],其中海洋捕捞产量481.07×104t,内陆捕捞产量1.37×104t,海水养殖产量23.61×104t,淡水养殖产量25.42×104t,分别占总产量的90.5%、0.3%、4.4%和4.8%。海洋捕捞渔获物中,鳕鱼产量所占比例最高,达到43.0%,主要品种有阿拉斯加狭鳕(Theragrachalcogramma,占31.6%)、北太平洋无须鳕(Merlucciusproductus,占6.6%)和太平洋真鳕(Gadusmacrocephalus,占4.4%);其次为鲱鱼,占比14.3%,主要品种为大鳞油鲱(Brevoortia patronus,占10.1%)和暴油鲱(B.tyrannus,占4.1%);鲑鱼排在第3位,占比7.9%,主要品种为细鳞大麻哈鱼(Oncorhynchusgorbuscha,占3.7%)、红大麻哈鱼(O.nerka,占2.7%)和大麻哈鱼(O.keta,占1.1%);鲆鲽类位列第4位,占比5.3%,主要品种有刺黄盖鲽(Limandaaspera,占2.6%)、箭齿鲽(Atheresthesstomias,占0.7%)、双线鲽(Lepidopsettabilineata,占0.5%)等;其他大宗海产品还有金枪鱼(占4.8%)、扇贝(占4.8%)、虾类(占2.6%)等。海水养殖主要品种为牡蛎(占73.8%)、美洲帘蛤(Mercenaria mercenaria,占12.5%)和大西洋鲑(Salmosalar,占7.0%)等,其中太平洋牡蛎(Crassostreagigas)为主导养殖品种,占总养殖量的62.7%;淡水养殖主要品种为斑点叉尾鮰(Ictaluruspunctatus,占60.3%)、克氏原螯虾(Procambarusclarkii,占28.4%)和虹鳟(Oncorhynchusmykiss,占6.0%)等。2020年,美国渔业生产秩序受到新冠肺炎疫情的严重冲击,水产品产量较2019年减少11.5%,仅470.18×104t,为1985—2020年最低值;进入2021年,随着疫情初步缓解以及大规模货币刺激政策的实施,渔业生产有所恢复。根据美国国家海洋渔业局(National Marine Fisheries Service,NMFS)统计数据[5],2021年美国商业性捕捞渔业在国内港口上岸量为387.42×104t,渔获物价值64.19×108美元,较2020年分别增长1.7%和31.2%,其中价值较高的产品为龙虾(占15.5%)、蟹类(占14.4%)、鲑鱼(占12.4%)、扇贝(占10.6%)和虾类(占9.0%)等。美国捕捞业区域集中度较高,居第1位的阿拉斯加州产量达239.14×104t,占全国总产量的61.8%,第2位为路易斯安那州,产量33.88×104t,占比8.8%;产量超过5×104t的州还有弗吉尼亚州(15.89×104t)、俄勒冈州(14.42×104t)、密西西比州(9.62×104t)、马萨诸塞州(9.25×104t)、华盛顿州(7.94×104t)、缅因州(7.86×104t)、新泽西州(7.29×104t)和加利福尼亚州(6.79×104t)。除商业渔业外,美国也积极发展以垂钓为主要类型的休闲渔业,促进经济、社会和生态效益的同步提升。2019年,美国休闲渔业营业额达893.4×108美元,提供就业机会55.35万个,进行海上休闲垂钓1.87亿航次,渔获数量9.5亿尾[6]。

2 美国水产品消费现状

2.1 水产品消费规模

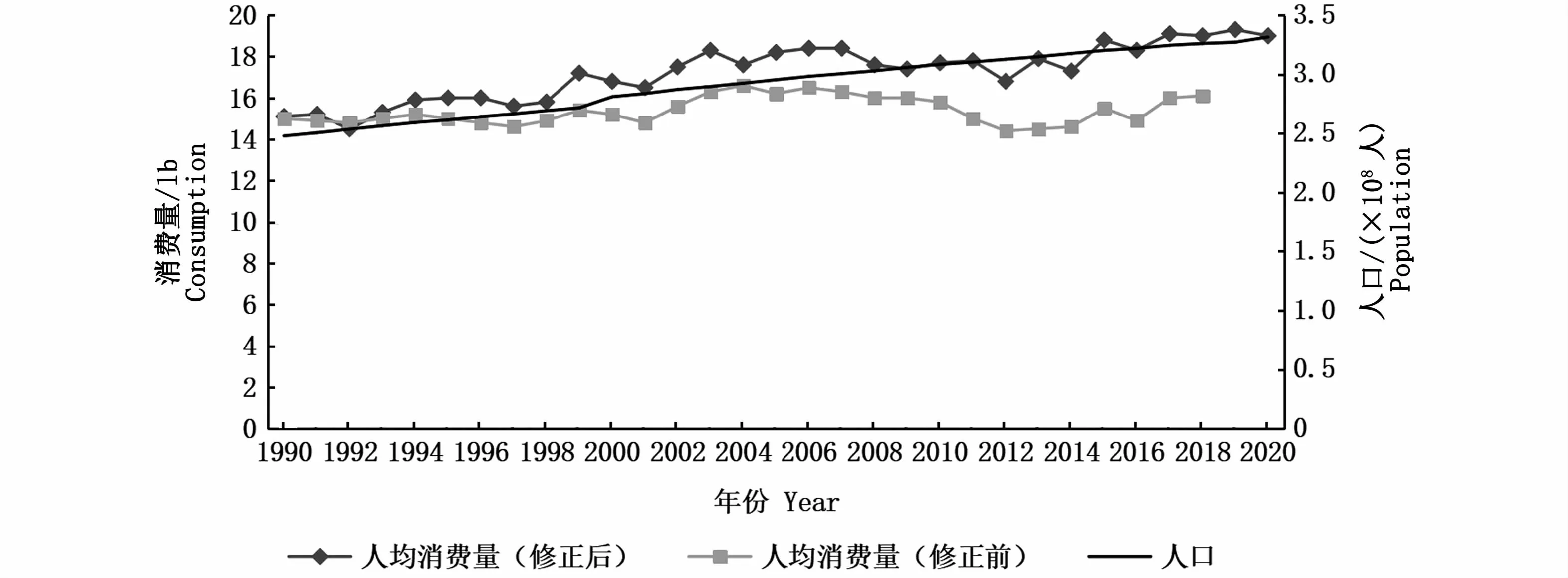

根据NMFS数据[7],2019年美国人均水产品消费量为19.3 lb①注:1 lb=0.453 592 37 kg。此处人均水产品消费量为鱼、虾、贝、蟹等动物性水产品摄入量,不包含植物性水产品,且不同于水产品鲜重。2021年,NMFS对其之前采用的人均水产品消费量测算模型进行了修正,并运用修正后的模型重新测算了1990—2018年的人均消费量数据,本文依据修正后的数据进行分析,人口数量3.27×108人,较1990年分别增长27.8%和32.0%(图1),估算全年水产品消费总量为286.35×104t,与1990年相比增长68.7%。同年,美国水产品市场销售额达1 654.82×108美元[4],较2009年增长42.4%。在新冠肺炎疫情暴发的2020年,美国人均水产品消费量为19.0 lb,较2019年下降了1.6%,人口数量同比增加了1.3%,水产品消费总量与2019年持平。综合人口数量和人均消费量走势可以看出,目前美国水产品消费规模处于历史较高水平,未来仍有继续增长的潜力。

图1 1990—2020年美国人口数量及人均水产品消费量变化趋势Fig.1 Trends of USA population and per capita consumption of aquatic products during 1990—2020

水产品在美国居民肉类消费构成中所占比重相对偏低,但呈现稳中上升趋势。根据经济合作与发展组织(Organization for Economic Cooperation and Development,OECD)数据[8],2020年美国除水产品外其他主要肉类产品人均消费量为223.93 lb,其中牛肉57.75 lb,猪肉52.87 lb,禽肉112.35 lb,羊肉0.95 lb。结合前文数据可以算出,水产品占美国该年度人均肉类消费量的比重为7.8%,相当于红肉(牛肉、猪肉和羊肉)消费量的17.0%和禽肉消费量的16.9%。同2000年相比,水产品占比从7.2%逐步提升至8.0%左右,与牛肉、猪肉消费差距有所缩小(图2)。

图2 2000—2020年美国肉类消费结构变化趋势Fig.2 Trends of USA m eat consum ption structure during 2000—2020

2.2 主要消费品种

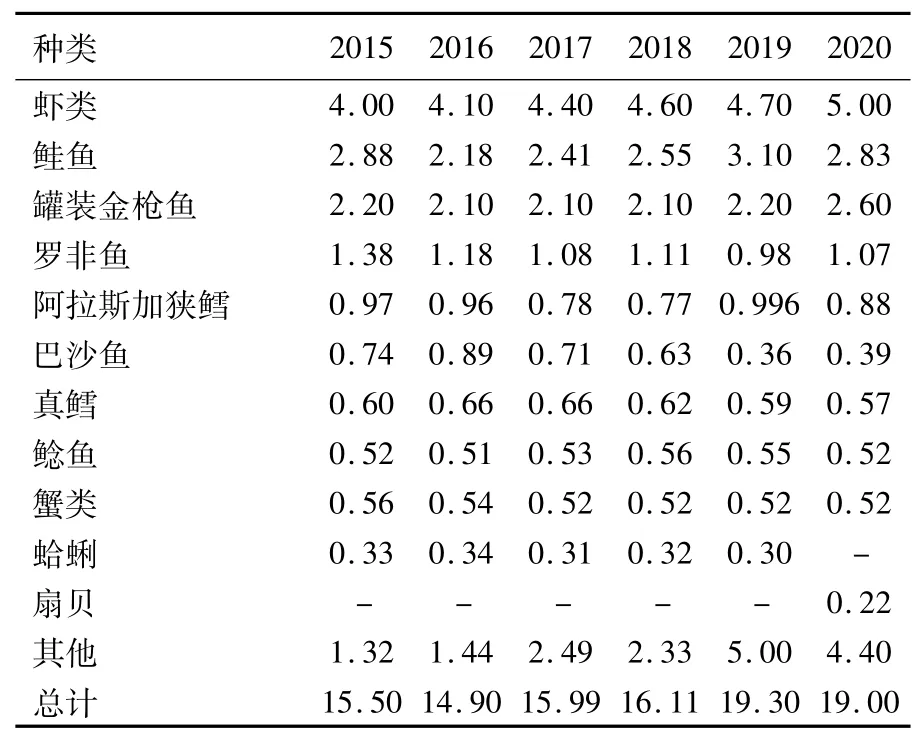

从消费品种来看,虾类、鲑鱼、罐装金枪鱼和罗非鱼是美国现阶段主要消费对象,2020年人均消费量分别为5.00 lb、2.83 lb、2.60 lb和1.07 lb,此4类产品合计占该年度人均水产品消费量的60.5%,其中尤以虾类最为突出,占比超过25%,并且消费量还在连年增长;其他较受美国消费者欢迎的还有鳕鱼、巴沙鱼、鲶鱼、蟹类等(表1)。从水产品消费形态来看,新鲜和冷冻类整鱼、鱼片、鱼排等产品占76.4%,罐头类产品占22.0%,其他加工类(干制、腌制、熏制等)产品占1.6%。

表1 2015—2020年美国市场前10位主要消费水产品人均消费量情况Tab.1 Per capita consum ption of top 10 major aquatic products in USA market during 2015—2020(lb)

表2 2020年美国水产品进口来源国家和地区Tab.2 USA imports of aquatic products in 2020 by countries and regions

2.3 水产品供应来源

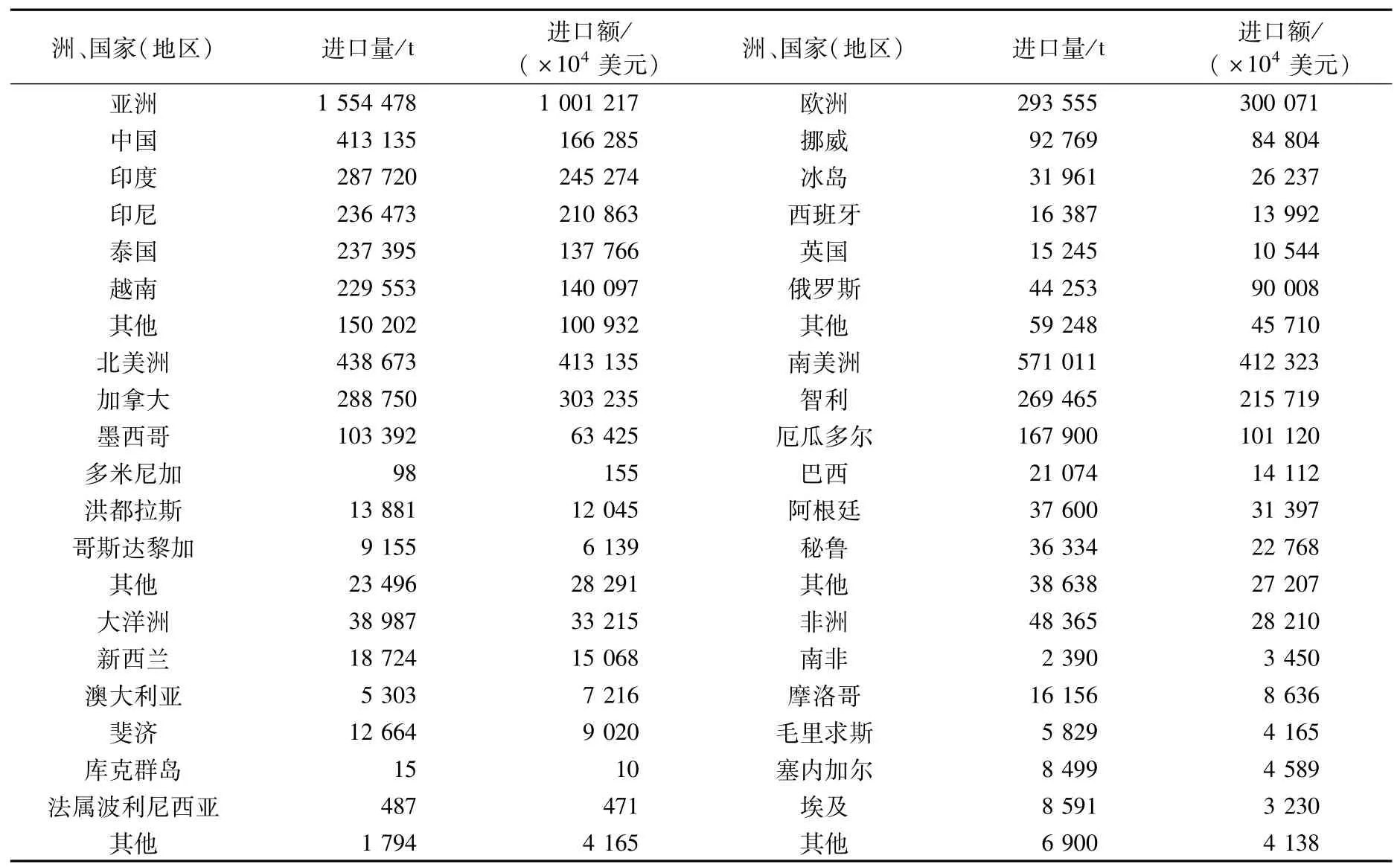

由于美国实行渔业捕捞配额制度,并严格管控水产养殖业发展,需要依靠大量进口来满足国内日益增长的多元化市场需求。2020年,美国食用水产品进口量276.42×104t[5],较2019年增加1.4%,其中虾类占26.9%,鱼片和鱼排占26.5%,整条或去除内脏鱼占16.6%,水产罐头占14.8%,其他产品占15.2%;进口额214.28×108美元,较2019年减少3.3%。进口鱼类中,鲑鱼和金枪鱼为重点进口对象,其中鲑鱼进口量44.49×104t,产品形态包括鱼片和鱼排(占64.9%)、整鱼(占29.0%)、罐头(占3.5%)和其他类型(占2.6%);金枪鱼进口量36.44×104t,其中罐头产品占56.7%,整鱼产品占33.3%,鱼片和鱼排占9.1%,其他类型占0.8%。

美国水产品进口来源国家和地区几乎遍布世界各大洲,贸易伙伴接近150个。按进口量计算,2020年美国进口水产品前5大来源国分别为中国(占14.0%)、加拿大(占9.8%)、印度(占9.8%)、智利(占9.1%)和泰国(占8.0%),其中从中国主要进口罗非鱼、鲑鱼、鳕鱼、鲆鲽类、鱿鱼等鱼片和鱼排产品;从加拿大主要进口鲑鱼(新鲜整鱼或鱼片)、雪蟹、龙虾、贻贝等;从印度主要进口虾类(带壳虾及虾仁);从智利主要进口三文鱼(冰鲜整鱼或鱼片);从泰国主要进口金枪鱼和虾类等。如按进口额计算,2020年美国进口水产品最大来源国为加拿大(占13.9%),其次为印度(占11.2%),接下来依次为智利(占9.9%)、印度尼西亚(占9.6%)、中国(占7.6%)、越南(占6.4%)、泰国(占6.3%)等。

2.4 水产品消费渠道

1970年以来,随着女性就业率提升、双职工家庭增加以及生活节奏加快,美国快餐文化逐渐兴起,餐饮行业高速发展,民众到休闲餐厅、快餐店等场所消费频率较高,外出餐饮消费(包含“到店消费”“外带”“外卖”等形式)是其水产品主要消费渠道,居家烹饪消费占比偏低。根据NMFS数据[7],2009年美国居民水产品消费支出为755×108美元,其中外出餐饮消费支出503×108美元,占水产品消费支出的66.6%,商超购买、居家烹饪消费支出238×108美元,占比31.5%;2015年外出餐饮消费比重升至67.5%,2017年进一步增加至68.1%。从美国家庭总体食品消费支出情况看,外出餐饮消费连续多年保持增长(图3),2015年首次超越居家消费支出,达到50.7%,2020年受疫情影响大幅下跌,但2021年又迅速反弹至53.0%[9]。在此大趋势下,美国水产品消费中外出餐饮消费所占份额预计会继续上升。

图3 2000—2021年美国居民外出餐饮消费和居家烹饪消费食品支出情况变化趋势Fig.3 Trends of consum ption expenditure of dinging out and food cooking at home by USA residents during 2000—2021

3 美国水产品消费演变及特点

3.1 水产品消费规模不断扩大

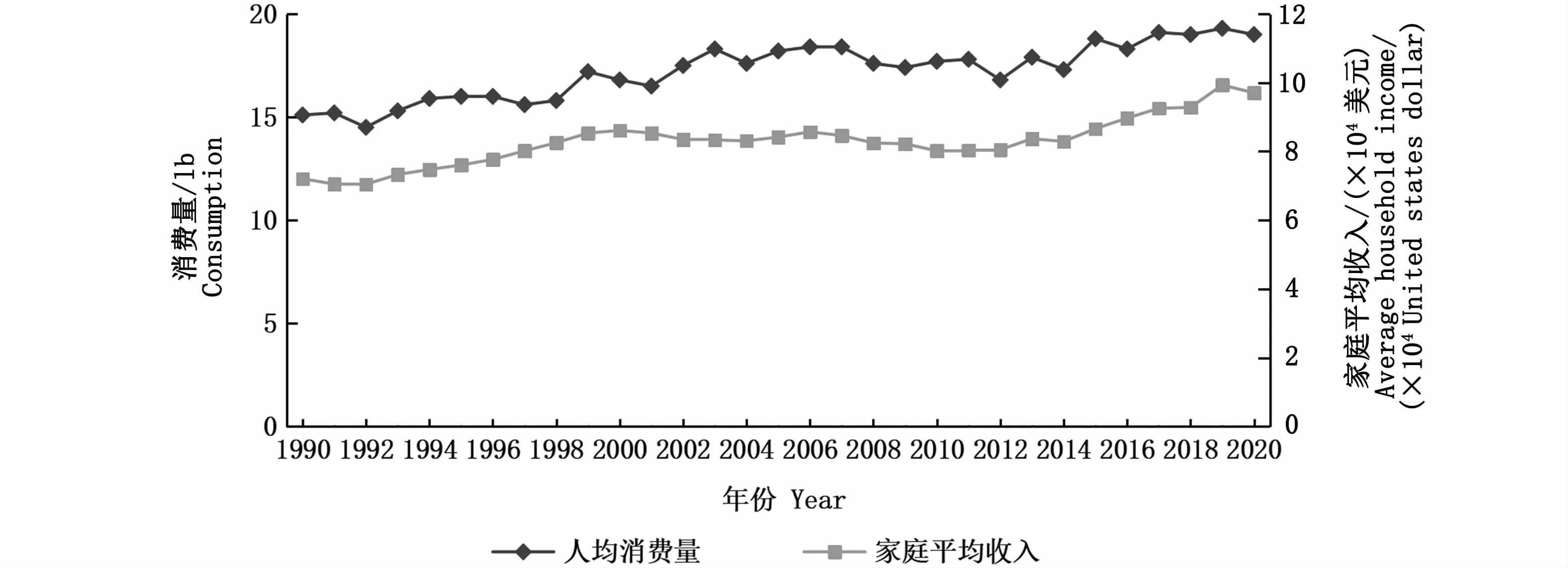

1990年至今,美国水产品消费市场规模总体持续攀升,消费量从170×104t左右上升到超过280×104t,区间增幅近70%,增长动能主要来自于社会经济发展和人口数量增长。1990—2019年,美国国民生产总值(gross domestic product,GDP)从5.96×1012美元增至21.38×1012美元,增幅达2.6倍,人均GDP从2.39×104美元升至6.51×104美元,增幅达1.7倍,经济的快速发展为家庭消费支出带来了充足动力,刺激了包括水产品在内的大众消费品的需求扩张。从微观视角看,美国居民人均水产品消费量受家庭平均收入影响显著,近30年间两者动态变化趋势表现出较高的一致性(图4)。除经济因素外,人口总量的稳定增长也为美国水产品消费长期向好提供了强劲的支撑。不过,与其他发达国家和地区相比,美国人均水产品消费量明显偏低,占其肉类消费比重不足10%,消费规模与其较高的收入水平和庞大的人口基数不相称,市场需求尚未充分释放。

图4 1990—2020年美国人均水产品消费量与家庭平均收入变化趋势Fig.4 Trends of USA per capita consumption of aquatic products and average household income during 1990—2020

3.2 消费品种结构趋于多样化

美国市场上大宗消费水产品品种结构随时间推移发生了多次调整。1988年,美国消费量前10位水产品依次为罐装金枪鱼、虾类、真鳕、阿拉斯加狭鳕、鲆鲽鱼、蛤蜊、鮰鱼、蟹类、扇贝和其他[10];2001年,虾类首度超越罐装金枪鱼成为最畅销水产品,鲑鱼超过阿拉斯加狭鳕跃居第3位,罗非鱼首次进入榜单,将扇贝挤出10名之外[11];2007年,罗非鱼消费量升至第5位,鲶鱼、蟹类消费量高于真鳕[12];2015年至今,虾类消费量始终最高且领先优势明显(表1),三文鱼、罐装金枪鱼、罗非鱼和阿拉斯加狭鳕消费量虽有涨跌,但稳列第2至5位,巴沙鱼消费热度有所下降,真鳕、鲶鱼、蟹类及其他产品消费量和位次基本稳定。美国水产品市场供给早期以野生捕捞产品为主,随着野生渔业资源的衰退和养殖业的发展,后期逐渐转变为捕捞产品和养殖产品并重,品种结构越来越多样化。养殖产品的引进不仅大大丰富了美国水产品供给结构,更成为新的消费增长点,如淡水养殖罗非鱼、巴沙鱼等种类的消费量在短短数年间就实现了大幅跃升。

3.3 消费者更注重水产品质量安全和营养健康

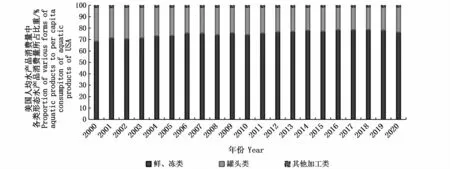

早在20世纪80年代,美国消费者就越来越关注海洋环境污染对水产品安全的影响,随着市场上养殖产品供应量增加以及相关质量安全风险增多,消费者开始更多关注水产品养殖、加工和流通环节中的药物、添加剂残留等问题。为加强水产品质量安全监管,美国食品药品管理局(Food and Drug Administration,FDA)于1995年12月制定颁布了《水产和水产品加工和进口的安全与卫生程序》法规,要求国内水产品加工商和进口商建立强制性的预防性体系(hazard analysis critical control point,HACCP),确保商业销售和进口的水产品安全。除质量安全问题外,美国消费者也愈加重视水产品营养健康,对新鲜、冷冻类水产品消费偏好增加,而对罐头类和其他加工类(腌制、熏制等)水产品购买意愿下降。2000—2019年,美国人均水产品消费量中鲜冻类产品消费量从11.6 lb增加至15.1 lb,占比从69.0%提升至78.2%;罐头类产品从5.0 lb减少至3.9 lb,占比从29.8%降至20.3%;其他加工类产品消费量稳定在0.3 lb,占比从1.8%降至1.6%(图5)。美国FDA曾因罐装金枪鱼汞含量偏高而建议孕妇等人群避免食用,这被认为是导致罐装金枪鱼销量下滑的部分原因[13]。

图5 2000—2020年美国人均水产品消费量中各类形态水产品消费量所占比重变化趋势Fig.5 Trends of proportion of various form s of aquatic products consum ption to per capita consum ption of aquatic products of USA during 2000—2020

3.4 水产品对外依存度保持高位水平

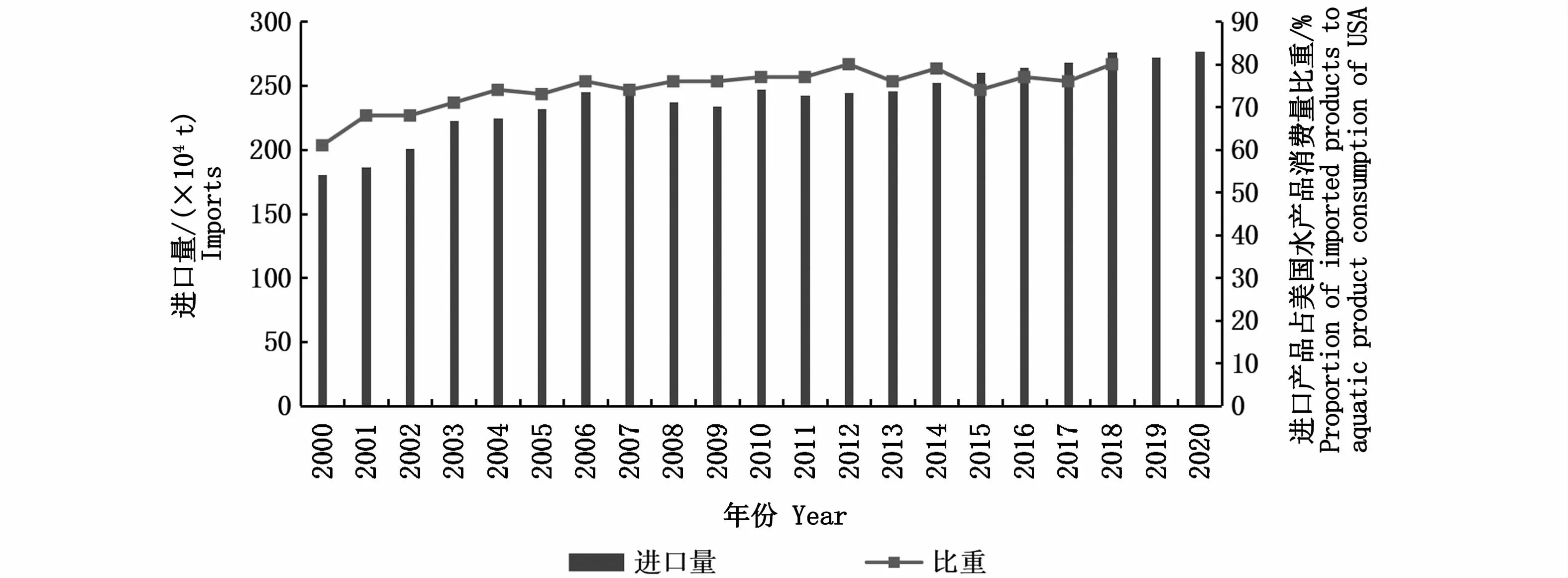

水产品供给与需求的矛盾使得美国市场对进口水产品依赖程度不断加深。2000—2012年,进口水产品占美国水产品消费量的比重从61%逐步升高到80%①注:按照NMFS原先的人均消费量测算模型,2018年进口产品所占比重为94%,更新模型后测算值为80%。因未有新文献测算2019年及以后年份进口产品占比数值,图6中2019年和2020年相关数据空缺,此后基本维持在75%~80%(图6)[14]。从进口贸易类型看,一般贸易占主导地位,贸易产品多为出口国本土优势养殖或捕捞品种,如印度和印度尼西亚产养殖虾类、加拿大和智利产养殖鲑鱼、中国产养殖罗非鱼、越南产养殖巴沙鱼、加拿大产野生龙虾等;加工贸易为重要补充,原料产地及产业链环节相对复杂,如泰国生产的罐装金枪鱼占美国罐装金枪鱼进口量的50%以上,原料大量来自印尼、菲律宾等国,美国捕捞的部分鲑鱼、鳕鱼、鲆鲽类等也会先出口至亚洲国家加工后再回流本国市场。

图6 2000—2020年美国食用水产品进口量及进口产品占美国水产品消费量比重变化趋势Fig.6 Trends of USA im ports of edible aquatic products and proportion of im ported products to aquatic products consumption of USA during 2000—2020

4 结论与启示

4.1 结论

美国是以海洋捕捞为主的渔业大国,同时也是水产品消费大国。近年来,随着社会经济发展、居民家庭收入提高和人口增长,美国水产品消费市场规模持续扩容,现处于历史最高水平,尽管消费体量远不及禽肉、牛肉和猪肉,但占民众肉类消费比重在缓慢增加。由于实行捕捞配额制度并严格控制沿海养殖业规模,美国水产品结构和产量难以有效满足国内市场需求,需要在全球范围内大量进口水产品来弥补市场缺口,对外依存度保持在较高水平,中国是其重要的水产品供应国。众多养殖水产品的引进和推广使得美国市场水产品品种结构越来越丰富和多样化,但主要消费品种集中度偏高,虾类、鲑鱼、罐装金枪鱼和罗非鱼占消费量的60%左右。消费理念方面,美国消费者愈加重视水产品安全和营养健康,近年来对新鲜、冷冻类水产品消费偏好逐渐增加,而对各种加工类水产品购买意向有所下降。受饮食文化和快节奏生活的影响,美国居民水产品消费支出中近70%为外出餐饮消费,并且外出餐饮消费所占份额有望继续提升。

4.2 对中国的启示及建议

第一,美国水产品消费市场还处于上升期,进口需求旺盛,仍将是中国水产品的重要出口市场。但也应注意到,近年来东南亚新兴渔业国凭借丰富的水产资源和低廉的劳动力价格优势抢占了中国部分水产品贸易份额[15],对中国形成了较大的同质竞争压力,同时,中美关系的复杂化也给两国水产品贸易前景带来许多不确定性。因此,中国一方面应遵循目标市场消费者偏好和需求变化,通过供应链升级、生产线智能化改造、加工流程再造等深度挖掘自身比较优势,不断提升水产品贸易竞争力;另一方面,应积极优化水产品国际贸易格局,坚持巩固传统市场和开拓新兴市场相结合,持续推进外贸市场多元化战略,有效分散贸易风险,增强水产品国际循环稳定性。

第二,人口规模和家庭收入水平是影响水产品消费的两大主要因素,持续提高居民收入与强化消费引导是扩大中国水产品消费市场的重要途径。中国拥有数倍于美国的人口数量,但由于收入差距较大,水产品消费地域差异和城乡差异显著,人口优势未能得到充分发挥。应在推动经济稳定发展的基础上,积极优化改善收入分配结构,提高低收入群体收入,扩大中等收入群体比重,拉动内需释放消费红利。同时,要常态化开展水产品和水产制品营养健康宣传推广,引导城乡居民增强水产品消费意识,形成消费习惯,并逐步完善水产品冷链物流体系建设,丰富中西部地区和广大农村地区水产品供给,从而更好地发挥中国超大规模市场优势,提升水产品消费量级。

第三,顺应水产品消费升级趋势,着力提高水产品供给质量。在经济发展的不同阶段,民众的水产品消费结构、消费理念、消费习惯等会发生相应改变。长期以来,中国水产品绝大部分自产自销[16],进入国际贸易的比例提升空间较大;同时,还进口大量高端水产品满足国内市场需求。步入高质量发展新时代,中国将迎来水产品消费提质升级阶段,消费需求更趋个性化、多元化和品质化。应以此为导向,积极深化渔业供给侧结构性改革,大力推广绿色、健康、高效及低碳养殖模式,探索高端水产品种引进和扩繁,不断丰富优化产品结构,并着力提升产品质量安全和营养健康水平。同时,引导外贸企业主动对接国内市场,向内外贸一体化转型,促进各类水产品国内标准向国际标准看齐,推动国内水产行业全产业链深层次变革。

第四,推动餐饮业转型升级,拓展水产品消费增长新空间。从美国经验看,随着城市化进程的不断推进,外出餐饮消费会成为包括水产品在内的食品消费的重要渠道。与美国相比,目前中国餐饮业传统餐饮模式占有很大比例,从业企业体量普遍偏小,市场集中度较低,大型连锁化品牌缺乏,且食品安全卫生状况频遭诟病,行业综合水平有待提升。应准确把握新时代餐饮消费需求变化趋势,借鉴国际餐饮业先进管理经验并结合中式餐饮特点,以工业化、规模化、标准化和品牌化为发展方向,积极推动传统餐饮模式向现代新餐饮模式转变,促进餐饮业高质量发展。充分发挥数字经济赋能效应,全面提高现有水产品主题餐饮龙头企业营销、运维和管理决策效率,通过并购重组等手段有效提升企业集团化和连锁化水平,不断拓展水产品消费增量市场。

猜你喜欢

今日农业(2021年4期)2021-11-27

今日农业(2021年15期)2021-11-26

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

渔业致富指南(2019年21期)2019-11-21

商周刊(2018年23期)2018-11-26

大社会(2016年6期)2016-05-04

上海金属(2016年4期)2016-04-07

世界热带农业信息(2015年7期)2015-05-30

中国有色冶金(2015年5期)2015-01-28