基于回报率的医疗设备效益分析

2023-08-31 02:20王恩运李金星杨朔

中国医疗器械信息 2023年13期

王恩运 李金星 杨朔

1 山东省立第三医院医学工程部 (山东 济南 250031)

2 山东大学齐鲁医院(青岛)国资供应处 (山东 青岛 266000)

3 临沂市妇幼保健院医学装备科 (山东 临沂 276000)

内容提要: 目的:通过统计学方法对医疗设备的使用收益进行分析,提高医院医疗设备管理水平,同时为医疗设备采购提供数据支持。方法:提取100万元以上医疗设备的收入和维保费用,根据设备采购金额确定设备折旧金额,计算设备回报率,分析医疗设备的经济收益。结果:通过回报率对比直观地显示出不同科室或不同设备的实际使用情况。结论:本方法为评价设备使用率和经济收益提供数据支持,为医疗设备申请过程中的经济效益分析提出了更高的要求。

随着我国医疗事业的不断发展,医疗服务价格改革稳步推进,2017年9月,我国大陆全部公立医院均已实现药品零加成[1]。药品销售已经成为医院的成本构成,从此药品收入不在是医院的主要收入来源之一[2]。在此医疗改革的大背景下,医院对成本的控制和收入结构的调整就变得尤为重要[3]。医疗设备检查及治疗收入作为医疗收入的重要组成部分,因此,医疗设备的经济效益分析是医院向医疗设备管理部门提出的一项重要要求。将收集的和统计的准确数据进行科学的分析,客观地得到医疗设备的经济效益分析,是医院提升社会效益和经济效益的重要途径。根据分析旧设备的经济效益,可以总结设备购置的成功经验和失败原因,为医疗设备的进一步购置提供科学的依据和客观的指导,同时也通过医疗设备动态的回报率变化,反映科室甚至医院整体的发展情况[4]。

1.数据与方法

1.1 数据范围及来源

研究时间:2018年1月~2019年6月。

数据组成:医院在用100万元及以上医疗设备2018年1月~12月设备收入、设备折旧金额、设备维修维保费用等。

设备收入数据来源于医院信息系统(Hospital Information System,HIS)中的设备检查或者治疗收入,分三个部分进行数据提取。第一部分是以科室为单位提取的整个科室的设备收入,比如如放射科、超声科,这两个科室的医疗设备基本都在100万元以上,但由于HIS的数据中无法精确的单台设备,所以只对科室全部医疗设备进行经济效益分析。第二部分是以某一类设备为主体提取该类设备收入,比如计算机体层成像(Computed Tomography,CT)、磁共振成像(Magnetic Resonance Imaging,MRI)。这两类设备同属于一个科室,但因为HIS收费条码的不同,可以按类别来提取收入数据。第三部分提取单台设备收入,比如移动数字X射线摄影(Digital Radiography,DR)、乳腺血氧成像系统。这两种设备在院内仅有1台,HIS提取的收入数据精确到单台设备[5]。

设备折旧金额是根据院内制度中对100万元以上医疗设备的成本计算方法取得,每月成本为设备购置金额的1%。

维修维保费用是根据医疗设备管理部门针对不同设备签订的维保费用和日常维修费用统计所得,未超出新购置设备维保期的设备的维修维保费用为零。

1.2 医疗设备回报率与成本回收期

回报率是指在某一时间段内投入成本后所得到的收益比上此段时间投入的成本。对于医疗设备回报率来讲,所得收益为通过设备所得到的医疗收入,成本包括设备购置成本(已时间段内的设备折旧体现)、设备维保维修成本[6]。回报率计算公式见公式(1)。

其中,R代表回报率,I代表收入,U代表维修维保费用,D代表设备折旧金额。

成本收回期是表示设备投入使用后,收回成本的月数。见公式(2)。

其中,当T>0时,设备可在8年零4个月内收回成本;当设备T>33时,可在一个季度收回成本;当T>16.7时,可在半年内收回成本;当回报率>8.3时可在一年内收回成本。当T=-1时,说明设备处于闲置状态;当T<-1时,说明设备收入低于设备故障或购买维保产生的费用。

2.数据分析

2.1 收入、设备折旧、维修维保费用数据及回报率分析

由于目前收入数据提取的局限性,在整理时进行了可行性合并。若单科室内设备种类相似,收费明细相近,设备台数较多,以科室为统计单元,将科室的回报率作为所在科室医疗设备的回报率[7];若单科室内设备种类相同,收费明细相同,设备台次不止1台,以科室内设备种类为统计单元,统计同类设备的回报率;若单科室内100万元以上设备仅有1台,则单设备的回报率可以统计得出。所得2018年1月~12月收入、折旧、维保维修数据如表1、表2、表3所示。

表1.以科室为单位的2018年1月~12月收入、折旧、维保维修数据

表2.以设备类别为单位的2018年1月~12月收入、折旧、维保维修数据

表3.单设备2018年1月~12月收入、折旧、维保维修数据

其中放射科所得数据包含胃肠机、DR等4台X射线设备;超声科包含不同品牌型号腹部彩色多普勒超声诊断仪共6台;心彩超室包含不同品牌型号心脏彩色多普勒超声诊断仪4台。所得数据均为目前在用的多台医疗设备中的单设备产生的数据之和。上述的回报率反映出不同科室在运行时,放射科与超声科使用的医疗设备种类不同,回报率相差很大;超声科与心彩超室所使用医疗设备种类相同,回报率相差不大。所以,影响科室回报率的主要因素为医疗设备的种类。

其中,CT室装有2台CT,分别安装于2012年与2018年;CT室装有2台MRI,分别安装于2011年和2018年;介入科装有两台DSA,分别安装于2006年和2015年。相同科室内,同类设备在收费明细相同时,HIS无法分辨单设备使用产生的费用,所以需要组合来进行统计分析。通过数据可以看出CT的回报率明显的高于MRI与DSA。通过临床测试发现:MRI检查一个部位至少需要20min的时间,如果患者需要做强化检查,时间会延长至30min。MRI设备的购置金额很高,检查时长,所以回报率就相应的不是很高。介入科的DSA设备扫描主要配合介入手术的开展,不是常规的检查设备,设备收入与介入手术量息息相关。

单设备数据可以准确反映此设备的运行状态、工作强度以及收益状况。钬激光设备主要是配合泌尿外科在泌尿结石手术中使用,其使用率受到手术台次和单台手术时间长短的影响,3.96的设备回报率相较于其他辅助手术类设备来讲相对较高。其他回报率为负值的医疗设备,进行了仔细的调研,进行客观分析,找到根本原因。

2.2 回报率与成本回收期分析

通过公式计算,得出各个单元的回报率与成本回收期可计算,所得数据如表4所示。

表4.各统计单元中2018年1月~12月回报率与成本回收期数据

设备回报率可以直接反映设备投入成本的回收周期。超声类设备的成本回收周期为半年左右,普放类设备的回收周期在1年左右。乳腺血氧功能成像系统和移动DR在目前的情况下无法收回成本,属于资源浪费型购置。

2.3 动态回报率分析

动态回报率是指不同的时间段内,相同条件或单一变量条件下,通过某类设备的回报率去反映各个时间段的同类设备、所在科室甚至医院的整体发展情况[8]。

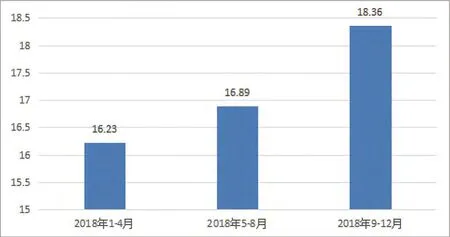

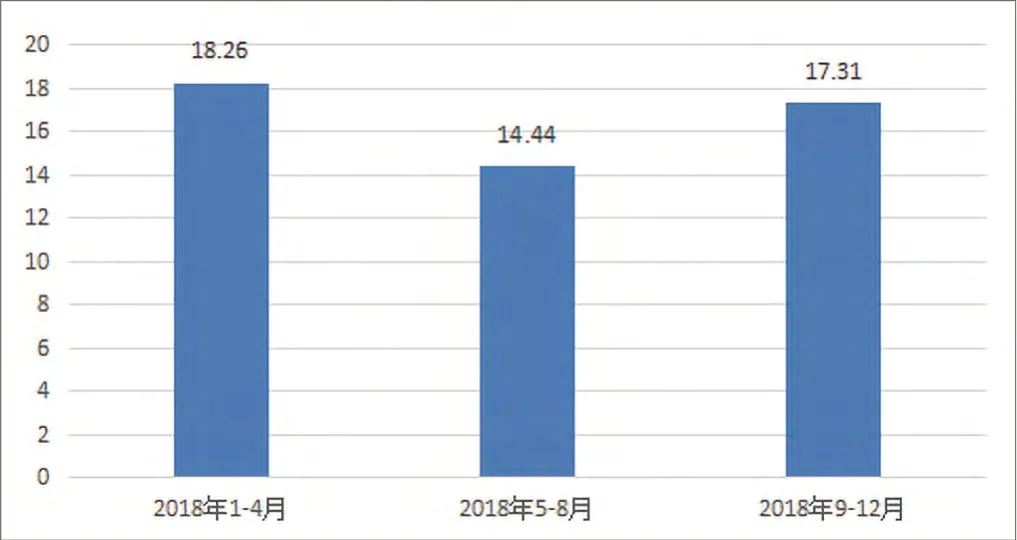

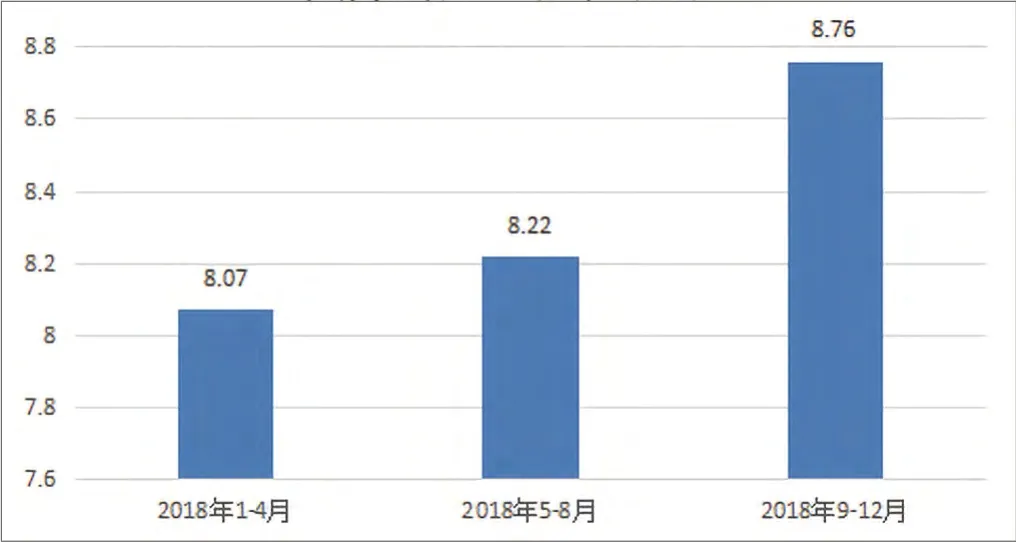

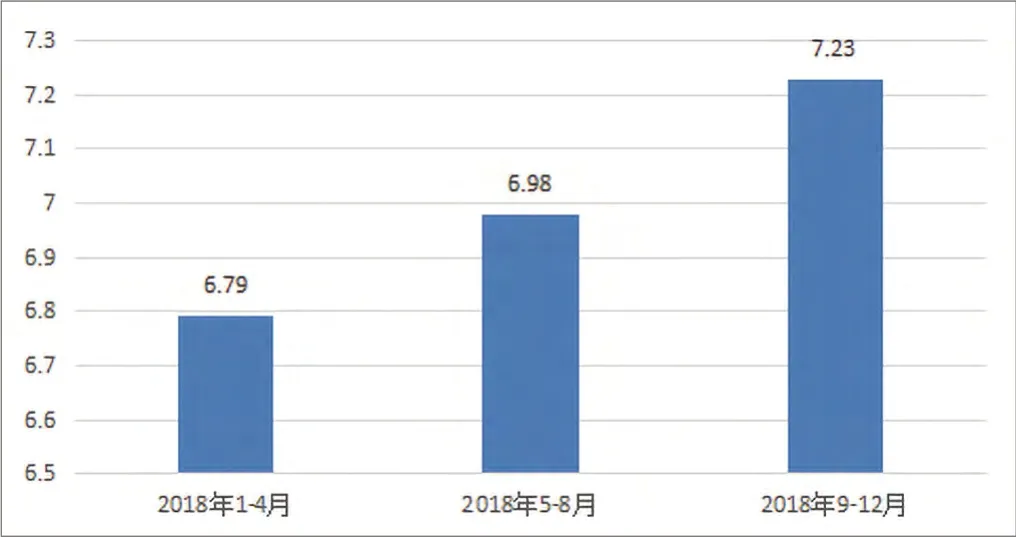

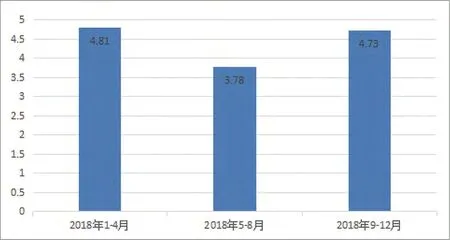

本文针对2018全年设备回报率排名较高的前五名的统计单元进行动态对比分析,可以得出两点:①整体规律为2018年9月~12月设备回报率相对较高,这与本院9月~12月病床使用率高这一实际相符;②心彩超室心脏彩超设备和CT在2018年5月~8月设备回报率较低,这与本院于2018年第一季度分别一台CT和一台高端心脏彩超相关,设备新购进之后,大大地缓解了科室之前存在的设备紧张的情况,就诊患者没有显著提高,使得设备回报率相对较低。图1~5为2018全年回报率排名前五的设备的设备回报率对比图。

图1.超声科设备回报率对比图

图2.心彩超室心脏彩超设备回报率对比图

图3.钬激光回报率对比图

图4.放射科普放类回报率对比图

3.小结与讨论

回报率分析优势:设备效益分析从传统意义的观察科室工作强度到统计设备使用次数再到统计设备回报率,实现了真正意义上的用收益的数据反映效益[9-12]。通过设备的回报率可以反映出不同科室的经济效益情况,可以反映不同类设备的经济效益情况,可以反映单台设备成本回收情况[13,14]。在分析过程中发现部分设备收回成本周期特别长甚至无法收回成本,反映了设备在购置前的可行性论证做得不够充分。设备回报率为后期医疗设备采购提供数据支持和理论基础的同时对采购的适宜性提出了更高的要求[15-18]。

图5.CT 回报率对比图

存在不足:①数据统计中,大部分设备无法精确到单台设备,在设备管理方面就会存在分析不彻底,管理不客观的问题。②成本计算未将设备的能耗成本和人员成本计算在内。

改进方式:利用新的信息手段提取每一台医疗设备的使用信息与HIS收费相对应,提高医疗设备精细化管理程度。添加能耗成本和人员成本,超出设备本身进行经济效益分析。坚持运用效益分析方法管理重点设备,跟踪并分析重点仪器设备使用情况,对设备的经济与社会效益评级,并与科室的年终绩效挂钩,促使使用科室提高设备运行效率,降低使用成本,充分利用好大型仪器设备。经济和社会效益好的设备应适当推广,充分利用;效益较差的设备应分析效益低下的原因,并制定改进措施,形成工作计划报告,纳入科室季度或年度工作考核,充分调动使用科室的积极性,推进医院设备资源向优质、高效及低耗的健康方向发展。

猜你喜欢

中国典型病例大全(2022年13期)2022-05-10

孩子(2019年5期)2019-05-20

基层中医药(2018年2期)2018-05-31

中国卫生(2016年6期)2016-11-23

中国卫生(2016年1期)2016-11-12

中国卫生(2016年1期)2016-11-12

海外星云(2016年7期)2016-04-27

中国卫生(2016年1期)2016-01-24

项目管理技术(2015年3期)2015-04-23

中国卫生质量管理(2014年5期)2014-02-28